МониторING рынков от 11.09.15

реклама

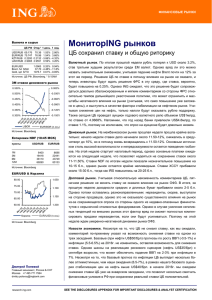

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 68.496 67.66 -1.41% 76.695 76.43 -0.77% 0.2696 0.2667 -1.21% 3.1638 3.1097 3.72% EUR/USD Brent, fut $/bbl Gold, spt $/TO 0.68% 2.15% -4.90% 2.51% 1.1281 0.50% 1.33% 48.87 3.69% -2.51% 1111.2 0.42% -1.26% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.340% 0.000% 0.330% -0.010% 0.320% 0.310% -0.020% 0.300% 0.290% -0.030% 0.280% -0.040% 0.270% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (09:30 MCK) пункты USD/RUB EUR/RUB 6270 19690 40117 79823 7443 23528 48218 97723 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 80.00 1.050 75.00 70.00 1.100 65.00 60.00 1.150 55.00 50.00 1.200 Корзина EUR/USD (п.ось) Источник: Bloomberg МониторING рынков ЦБР: остаться предсказуемым, или удивить? 3 месяца Валютный рынок. Несколько недель подряд комментировать рубль все сложнее (скучнее). Отсутствие явных драйверов не оставляют ничего иного, как проговаривать базовые «мантры»: отскок цен на нефть с US$47/брл назад к US$48.80/брл в течение дня позволил рублю укрепиться с 68.80/USD до 67.50-67.70/USD к концу дня; среди других ЕМ валют рубль «выступил» средне, прибавив 0.5%. Точка. Надеемся, что сегодняшнее заседание ЦБ привнесет в комментарии аналитиков что-то новое, хотя все будет зависеть от того, предпочтет ли ЦБ последовать за консенсусом (33 из 36 аналитиков не ждут изменения ставки, включая нас), либо удивит, как было не раз в периоды неожиданной сплоченности коллег «по цеху». Лишь отклонение от ожиданий с чем-то новым в обновленном отчете о денежнокредитной политике может оживить рубль, в противном случае так и придется надеяться на внешние рынки (благо, скоро решение ФРС), либо писать «мантры». Вряд ли это будет хорошим ориентиром, но на 5 последних сентябрьских заседаниях ЦБ лишь единожды отклонялся от консенсуса. Остается дождаться итогов… Денежный рынок. На межбанковском рынке в четверг ставки неожиданно пошли вверх от 10% на открытие до 11.50% к концу дня на фоне соответствующей динамики свопов. Основной спрос на ликвидность исходил от госбанков. Сложно сказать чем это было обусловлено, однако частично это могло быть связано с корректировкой позиций в бондах/ставках в преддверии ЦБ. Ставки NDF на 1-3М неожиданно подросли на 20-25 б.п. (1М – 11.70%, 3М – 12.12%) при неизменность уровне с 612М. XCCY на 1-3 года почти не изменились при минимальном росте соответствующих IRS. Котировки FRA и форвардных ставок из кривой NDF подтверждают, что рынки не поменяли своего взгляда на сегодняшний исход заседания ЦБ. Долговой рынок. Рынок ОФЗ показал рост по итогам вчерашнего дня с доходностями на 3-7 б.п. ниже предыдущего закрытия. Частично рост был обусловлен закрытием коротких позицией перед решением ЦБ, которое должно прояснить перспективы монетарной политики на ближайшие месяцы. Довольно спокойные торги в последние пару недель могут повысить риски резких движений в случае сюрпризов. Новости экономики. С чем же мы подошли к заседанию ЦБ? Экономика: июльские данные указали, в целом, на сохранение глубины рецессии при небольшом улучшении в промышленности и деловой уверенности (PMI не в счет, учитывая отрыв от динамики ВВП). Инфляция: неприятное ускорение с 15.6% в июле до 15.8% в августе из-за рубля, что повышает инфляционные риски на следующие 3-6 мес. Рубль: сейчас в 5% от минимумов 2014-15гг., однако при снижении внутридневной волатильности в последние дни. То есть, консенсус неизменности ставки логичен: дабы не обвалить рубль и сохранить приверженность борьбе с инфляцией (рост которой, правда, последнее время движим немонетарными факторами) ЦБ должен взять паузу. Но мы по-прежнему считаем, что ухудшение прогнозов по инфляции на 2016г. будет не так велико, чтобы полностью остановить цикл понижения ставки. Прогноз ING Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com (на конец квартала) 3К15 4К15 1К16 2К16 3К16 USD/RUB Basket/RUB EUR/USD Нефть Urals, средн. (US$/брл.) 60.90 62.80 1.07 55.0 57.50 58.80 1.05 60.0 55.00 55.50 1.02 65.0 53.60 53.15 0.98 75.0 53.00 53.00 1.00 75.0 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 11.09.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2