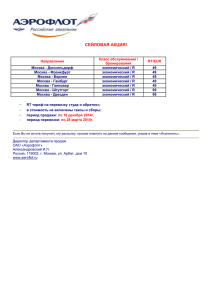

Бухгалтерский отчет компании Аэрофлот Презентацию подготовили студенты 2-го курса, факультета ГРТСИ, группы 15.08Д-14бГД/20 Ростомян Эдвин и Посохов Глеб «Аэрофлот — Российские авиалинии» — российская государственно-частная авиакомпания, образованная из одного из государственных социалистических предприятий — советского «Аэрофлота», осуществлявшего полёты и коммерческую деятельность на международных воздушных линиях, и которая впоследствии стала владеть правами на одноимённую торговую марку. По состоянию на июнь 2019 года: Аэрофлот · 51,17 % акций ПАО «Аэрофлот» принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом; · Более 45 % акций находится в свободном обращении у институциональных и частных инвесторов; · Акции ПАО «Аэрофлот» обращаются на Московской бирже (MCX: AFLT) и внебиржевых рынках в виде глобальных депозитарных расписок, удостоверяющих права в отношении обыкновенных акций. Организационная структура Отчетность (за последние 2 года) Внеоборотные активы Отчетность Оборотные активы Отчетность Пассив. Капитал и резервы Отчетность Пассив. Краткосрочные обязательства Отчетность Анализ баланса Под Учетной политикой ПАО «Аэрофлот» (для целей Учетная политика бухгалтерского учета) (далее - Учетная политика) понимается принятая в ПАО «Аэрофлот» совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, оценки и итогового обобщения фактов хозяйственной деятельности.