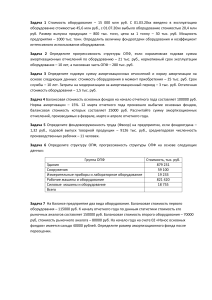

1. На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания – 100, сооружения – 500, рабочие машины – 300, транспортные машины – 200. Определить структуру основных фондов на данном предприятии. РЕШЕНИЕ. Общая сумма основных фондов: 100 + 500 + 300 +200 = 1100 тыс.руб. Удельный вес в % по группам основных фондов Здания (100 /1100) * 100 =9,1% Сооружения (500 /1100) * 100 = 45,4% Рабочие машины (300 / 1100) * 100 = 27,3% Транспортные машины (200 / 1100) * 100 = 18,2% 2.. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430, поступило в отчетном году – 1360, в т.ч. введено в действие – 1130, выбыло в отчетном году – 670, износ основных фондов на начало года – 1620, износ основных фондов на конец года – 1440. Определить техническое состояние основных фондов. РЕШЕНИЕ. Основные фонды на конец года ОПФ кг = ОПФ нг + ОПФ вв - ОПФ выб ОПФ кг= 17430 +1360 – 670 = 18120 тыс. руб. Коэффициенты износа К из = ∑z / ОПФ перв: На начало года 1620 / 17430 = 0,093 На конец года 1440 / 18120 = 0,079 Коэффициенты годности Кг = 1 – Киз: На начало года 1 – 0,093 = 0,907 На конец года 1 – 0,079 = 0,921 Коэффициент выбытия: ОПФ выб / ОПФ нг = 670 / 17430 = 0,038 Коэффициент обновления: ОПФ вв / ОПФ кг = 1130 /18120 = 0,062 3. Определить сумму амортизационного фонда при условии: среднегодовая стоимость здания 100тыс. руб., норма амортизации – 1,6%;среднегодовая стоимость оборудования – 600 тыс.руб., норма амортизации – 8,3%; среднегодовая стоимость сооружений 250 тыс.руб., норма амортизации 5%. Чему равна средняя норма амортизации в среднем по всем видам ОПФ? РЕШЕНИЕ. Годовые амортизационные отчисления по зданиям составляют: Аз = (ОПФ перв * На) / 100 = (100 * 1,6) / 100 = 1,6 тыс.руб. Годовые амортизационные отчисления по оборудованию равны: А об = (600 * 8,3) / 100 = 49,8 тыс.руб. Годовые амортизационные отчисления по сооружениям равны: Ас = (250 * 5) / 100 = 12,5 тыс.руб. Годовой амортизационный фонд составит: А = Аз + Аоб + Ас = 1,6 + 49,8 + 12,5 = 63,9 тыс.руб. Средняя норма амортизации определяется как среднеарифметическая величина: На ср = (Н з + Н об + Нс) / 3 = (1,6 + 8,3 + 5) / 3 = 5% ОТВЕТ: А = 63,9 тыс. руб., На ср = 5% 4. Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии: стоимость ОПФ на начало года – 2700 тыс.руб., вводится с 15 сентября – 160 тыс.руб., выбытие с 1 мая – 180 тыс.руб. Норма амортизации равна 10%. РЕШЕНИЕ. Среднегодовая стоимость ОПФ определяется по формуле: ОПФ ср = ОПФ нг + (ОПФ вв * n1) / 12 – (ОПФ выб * n2) / 12 ОПФ ср = 2700 + (160 * 3) / 12 – (180 * 8) / 12 = 2620 тыс.руб. Стоимость ОПФ на конец года определяется по формуле: ОПФ кг = ОПФ нг + ОПФ вв – ОПФ выб ОПФ кг = 2700 + 160 – 180 = 2680 тыс.руб. Амортизационные отчисления составляют: А = (2620 * 10) / 100 = 262 тыс.руб. ОТВЕТ: ОПФср = 2620 тыс.руб., ОПФкг = 2680 тыс.руб, А = 262 тыс.руб.