УЧЕТ: ПОНЯТИЕ, НЕОБХОДИМОСТЬ, СТАДИИ

реклама

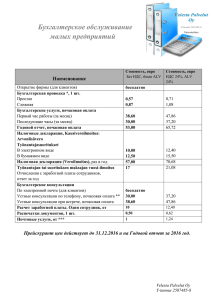

Комарова Елена Дмитриевна УЧЕТ: ПОНЯТИЕ, НЕОБХОДИМОСТЬ, СТАДИИ Функционирование любого предприятия требует организации наблюдения за его хозяйственной деятельностью. Это нужно для контроля над выполнением плановых заданий и обеспечения соответствующих подразделений предприятия необходимыми для принятия управленческих решений данными. Это наблюдение осуществляется при помощи хозяйственного учета. Хозяйственный учет осуществляется по следующим стадиям. Первой стадией является, как было указано выше, наблюдение. Чтобы получать сведения для руководства хозяйственной деятельностью и контроля за ее осуществлением необходимо, однако, не только наблюдение. ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА Бухгалтерский учет - система сплошного, непрерывного, документального и взаимосвязанного отражения и контроля состояния и движения средств предприятия, их источников и хозяйственных процессов. Организуется работниками бухгалтерии, складов, финансовых отделов. БУХГАЛТЕРСКИЙ УЧЕТ: СОДЕРЖАНИЕ, ОСОБЕННОСТИ, ЗАДАЧИ Бухгалтерский учет имеет ряд характерных особенностей. 1. Сплошной характер учета - учету подвергаются все без исключения хозяйственные операции, происходящие на предприятии, имеющие денежную оценку 2 Непрерывность учета - заключается в том, что учет средств предприятия, их источников и хозяйственных процессов осуществляется без пропусков во времени, ежедневно. 3. Документальность учета - любая хозяйственная операция должна быть оформлена как минимум одним документом. 4. Взаимосвязанный характер учета - любая хозяйственная операция затрагивает два экономических момента, вызывает изменения как минимум двух видов средств предприятия, источников или хозяйственных процессов. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА Центральным методологическим центром, регулирующим бухгалтерский учет в Российской Федерации, является Министерство финансов РФ. В настоящий момент складывается четырехуровневая система законодательных актов по бухгалтерскому учету. 1-й уровень— Законодательный уровень . Это : Гражданский кодекс РФ, где законодательно закреплены важные вопросы бухгалтерского учета; Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (действует с даты его официального опубликования — 28 ноября 1996 года); Федеральный закон от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»; Налоговый кодекс РФ и другие законы, указы, постановления. 2-й уровень - система национальных бухгалтерских стандартов. Положения по бухгалтерскому учету (ПБУ). В настоящее время утверждено и действует 16 ПБУ, регламентирующие отдельные участки бухгалтерского учета. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (с последующими изменениями и дополнениями). 3-й уровень Различного рода методические указания, рекомендации в основном Министерства финансов РФ, учитывающие, в том числе и отраслевую специфику. Предмет бухгалтерского учета - состояние и использование средств предприятия, их источников и хозяйственных процессов в деятельности предприятия. ОСНОВНЫЕ СРЕДСТВА (ОС) - средства труда и материальные условия труда, составляющие основу производства, без которых оно невозможно. Это: машины, оборудование, передаточные устройства, транспорт (на транспортных организациях), производственный и хозяйственный инвентарь (средства труда), а также здания сооружения, транспорт, многолетние насаждения (материальные условия труда). ОБОРОТНЫЕ СРЕДСТВА (ОБС) - предметы труда, из которых изготавливается продукция, а также которые используются в хозяйственных целях и для ухода за оборудованием. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - активы организации, имеющие цену, но не имеющие материальной формы. Это: торговая марка, товарный знак, патенты (документы, удостоверяющий право собственности на какое-то изобретение, предмет), лицензия (документ, удостоверяющих разрешение на осуществление какогото вида деятельности), интеллектуальная собственность, программные продукты, брокерские места и др. ФИНАНСОВЫЕ ВЛОЖЕНИЯ: вложения организации в акции, облигации и займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков и другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже. ДЕНЕЖНЫЕ СРЕДСТВА: 1. Касса - предназначена для наличных расчетов внутри организации. 2. Расчетный счет - свободные средства организации, хранимые в банке и предназначенные для безналичных расчетов с юридическими и физическими лицами. 3. Дебиторы предприятия Метод бухгалтерского учета - система способов, обеспечивающих сплошное, непрерывное, документальное и взаимосвязанное отражение и контроль средств организации, их источников и хозяйственных процессов. Бухгалтерский баланс - это систематизированный перечень средств организации и их источников в денежном выражении на 1 число месяца. Баланс - основная отчетная форма организации. Они бывают месячные, квартальные и годовые. Месячные предназначены для внутреннего использования на организации, квартальные или годовые предоставляются в налоговые органы; в банки, обслуживающие организации, то есть в органы внешнего контроля. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Все счета делятся на активные, пассивные, активно-пассивные. Активные счета открываются по Активу баланса и на них учитываю средства п/п, а также процессы. Пассивные открывают по Пассиву баланса и на них учитывают источники средств п/п. Активные и пассивные счета имеют разное строение. В активных счетах сальдо записывают по Д, операции по увеличению записывают по Д, операции по уменьшению по К. В пассивных счетах сальдо записывают по К, операции по увеличению записывают по К, операции по уменьшению по Д. Операции по увеличению активных и пассивных счетов всегда записывают на той стороне счета, где записывают начальный остаток. Для того, чтобы закрыть активный счет надо к начальному остатку прибавить оборот по Дебету и вычесть из этой суммы оборот по Кредиту. Для того, чтобы закрыть пассивный счет надо к начальному остатку прибавить оборот по Кредиту и вычесть из этой суммы оборот по Де Характеристика счета “Касса” Для учета кассовых операций применяется активный инвентарный счет 50 “Касса”. Начальный остаток на счете означает денежную наличность в кассе на начало месяца, конечный - то же на коней месяца. По Дебету счета в течение месяца отражаются суммы средств, поступающих в кассу в корреспонденции с соответствующими счетами. По Кредиту счета показывают суммы выданных из кассы денег. Характеристика счета “Расчетные счета” Для учета движения средств на расчетном счете предприятия применяют активный инвентарный счет 51 “Расчетные счета”. Начальный остаток счета означает сумму денежных средств на расчетном счете предприятия на начало месяца, конечный - на конец месяца. По Дебету отражают суммы денежных средств, поступающих на расчетные счета организации от различных предприятий, учреждений и организаций. По Кредиту счета показывают суммы списаний с расчетного счета в пользу разных предприятий. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ Учет по расчетам с подотчетными лицами ведется на счете 71 "Расчеты с подотчетными лицами". Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму невозмещенного перерасхода. По дебету счета записываются суммы возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту - суммы, использованные согласно авансовым отчетам и сданные по приходным кассовым ордерам (неиспользованные). УЧЕТ ПОСТУПЛЕНИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Счет 08 "Вложения во внеоборотные активы" - активный, калькуляционный. Сальдо дебетовое, отражает сумму фактических затрат по незаконченному строительству и прочим приобретениям. Оборот по дебету - сумма фактических затрат организации за отчетный период, включаемых в состав первоначальной стоимости объектов основных средств, нематериальных активов и других активов. Оборот по кредиту фиксирует сформированную первоначальную стоимость объектов, переданных и принятых в эксплуатацию, документально оформленных в установленном порядке, в том числе списание затрат, ранее не включаемых в первоначальную стоимость объектов, переданных в эксплуатацию: - расходы на подготовку эксплуатационных кадров для основной деятельности строящегося предприятия; - расходы перспективного характера: геологоразведочные, изыскательские и другие, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость этих объектов; Учет наличия и движения собственных основных средств организация ведет на счете 01 "Основные средства": счет активный, инвентарный. Сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств организации. Оборот по дебету показывает поступление, по кредиту отражается выбытие объектов основных средств по различным причинам, по первоначальной (восстановительной) стоимости. При разработке учетной политики организации по учету основных средств в рабочем плане счетов целесообразно установить субсчета к счету 01 "Основные средства", которые позволят получать необходимые сведения при заполнении отчетности: 01/1 "Собственные основные средства (здания, сооружения, машины, оборудование, земля, объекты природопользования и т. д.)"; 01/2 "Арендованные основные средства по договору лизинга"; 01/3 "Основные средства на консервации"; 01/4 "Основные средства в запасе"; 01/5 "Выбытие основных средств" и др. УЧЕТ ОПЛАТЫ ТРУДА. Учет начисления и выдачи заработной платы и других оплат ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». На этом счете отражаются операции по расчетам с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда, а так же по выплатам доходов по акциям и другим ценными бумагам данного предприятия. Из начисленной заработной платы работников производятся следующие удержания: налог на доходы физических лиц, по исполнительным документам судов, своевременно не возвращенные подотчетные суммы, размер причиненного предприятию материального ущерба, за товары, купленные в кредит, по полученным займам и другие. УЧЕТ СТРАХОВЫХ ВЗНОСОВ. Учет ведется на пассивном счете 69, счет имеет 3 субсчета. По кредиту счета производятся начисления в соответствии с установленными ставками, а по дебету суммы страховых взносов перечисляются(ставки приведены ниже в таблице). Д 20,23,25,26 К 69/1/2/3 начислены страховые взносы. Д 69/1/2/ 3 К 51 суммы взносов перечислены с соответствующие фонды Бухгалтерская отчетность Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская отчетность должна быть составлена в валюте РФ. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.