Оценка износа технологических машин

реклама

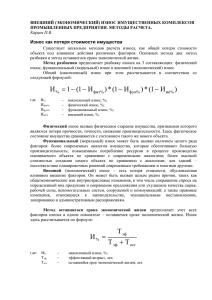

И.Г. Симаков, Н.А. Кремлёва, И.И. Яковлева г. Вологда, Вологодский государственный технический университет ОЦЕНКА ИЗНОСА ТЕХНОЛОГИЧЕСКИХ МАШИН Исследованию методологических подходов к оценке и переоценке технологических машин и оборудования промышленного предприятия посвящены работы многих творческих коллективов как у нас в стране, так и за рубежом. Целью исследований, проводимых на кафедре экономики и технологии производственных процессов Вологодского государственного технического университета, является разработка методики для ежегодной инвентаризации активной части основных фондов предприятия и формирование экономически целесообразной производственной программы, обеспечивающей получение требуемых доходов. Под доходом предприятия будем понимать чистую прибыль, необходимую для поддержания акционерного капитала предприятия и амортизацию, достаточную для простого и расширенного воспроизводства технологических машин. В плановой экономике амортизационный фонд использовался предприятиями строго по целевому назначению – на капитальный ремонт, при этом средства амортизационного фонда хранились на особом счете, и их использование строго контролировалось государством. В результате приватизации государственной собственности в 1991г. основные фонды перешли к предприятию по остаточной стоимости, но без перечисления сумм накопленного государством амортизационного фонда. Предприятия вынуждены были начислять амортизацию на балансовую стоимость основных фондов неадекватную реальному износу технологических машин. В результате отсутствовали реальные амортизационные технологии, позволяющие предприятию инвестировать простое и расширенное воспроизводство активной части основных фондов. Поэтому во многих случаях сегодня физический износ технологических машин достиг функционального, технологического и экономического износа. Информация о реальном комплексном износе технологических машин является исходной для последующего выбора обоснованных значений норм амортизации, балансовой стоимости основных фондов и экономических параметров производственной деятельности предприятия. В общем виде эксплуатационный износ можно определить по формуле: а1физ а2эк а3тех а4фн , (1) где: а1, а2, а3, а4 – коэффициенты доверия, а1 а2 а3 а4 1 , физ – физический износ, эк – технологический износ, тех – экономический износ, фн – функциональный износ. Рассмотрим составляющие зависимости (1) для станков с лезвийной обработкой материалов. Физический износ – изменение размеров, формы, массы или состояния поверхностей вследствие изнашивания из-за постоянно действующих нагрузок либо из-за разрушения поверхностного слоя при трении. Физический износ можно определить по формуле: n физ i физ .i , (2) i 1 где: i 1....n – количество параметров износа технологической машины, 1 , 2 ,…, n – коэффициенты доверия, причём 1 2 ... n 1 , физ .i – соответственно оценка состояния станины, оценка безопасности, оценка состояния механизмов и приспособлений и др. В настоящее время распространено высказывание – оборудование полностью «износилось» вследствие исчерпания паспортного времени начисления амортизации. Как правило, подобной аргументацией пользуются при продаже по заниженным ценам технологических машин, бизнес - линий и целых предприятий. На наш взгляд, это неприемлемый аргумент. В том случае, если основные фонды предприятия обеспечивают производство продукции в заданном ритме, с заданными потребительскими свойствами, то необходимо произвести их переоценку в соответствии со способностью капитализировать доход. Экономический износ – появляется из-за внешних по отношению к объекту собственности причин (экономических) и приводит к недоиспользованию объектов, т.е. снижению уровня доходов, приносимых ими владельцу. Экономический износ определяется по следующей формуле: n эк i эк .i , (3) i 1 где: 1 , 2 , …, n – коэффициенты доверия, 1 2 ... n 1 , эк.i – оценка потребления ресурсов, оценка количества произведенных ремонтов, оценка затрат на запасные части. Технологический износ означает обесценивание оборудования, а также научно-технических нематериальных активов типа ноу-хау, патентов вследствие того, что на рынке появились аналоги рассматриваемого актива, которые удовлетворяют ту же потребность, но имеют лучшее соотношение между ценой и качеством этого актива. Вместе с этим, под технологическим износом понимают потерю технологическим объектом (технологической машиной) функций, необходимых для выполнения заданной технологии в требуемом ритме. Технологический износ можно определить по формуле: n тех iтех.i , (4) i 1 где: 1 , 2 , …, n – коэффициенты доверия, а 1 2 ... n 1 , тех.i – оценка достижения заданной точности обработки эталонной детали, оценка чистоты обработанной поверхности, оценка времени и количества подходов при обработке эталонной детали, производительность технологического оборудования, стандартность операций, эргономичность, экологичность и т. п. При оценке износа различных технологических объектов в качестве эталонной детали может выступать обрабатываемая на исследуемом объекте деталь (заготовка), при изготовлении которой используются наиболее характерные функции исследуемого объекта. Основные параметры эталонной детали (образца) разрабатываются на основе паспортных данных оцениваемого технологического объекта. Наиболее достоверной оценкой износа технологического износа является сравнение эталонной детали, изготовленной на новом технологическом объекте и детали, изготовленной на том же самом технологическом объекте после определенного периода его эксплуатации. Функциональный износ отражает обесценивание амортизируемого актива, если он оказался конструктивно или функционально недоработанным по сравнению с аналогичными активами, позднее появившимися на рынке. Подобная недоработка скажется на надежности и ремонтопригодности оборудования. Функциональный износ определяется по формуле: n фн iфн .i , (5) i 1 где: 1 , 2 , …, n – коэффициенты доверия, а 1 2 ... n 1 , фн .i – оценка износа направляющих поверхностей, оценка крепления инструмента и детали, оценка приводных механизмов, оценка системы смазки и подачи эмульсии. Оценку этих параметров необходимо производить на основе паспортных данных оцениваемого технологического объекта. В зависимостях (1-5) приняты допущения, что имеет место аддитивность исследуемых параметров. Результирующий эксплуатационный износ можно представить в математической интерпретации, в которой факторы перемножаются 1a1 *2a 2 *3a 3 * ... *nan , (6) или является среднеквадратичной зависимостью от факторов (7) 12 22 32 ... n2 . Применение тех или иных математических моделей обусловлено видом и спецификой процесса производства технологической машины и требуют дополнительных исследований. Литература: 1. Шичков, А.Н. Оценка внутренней стоимости основных фондов предприятий / А.Н. Шичков. - Вологда: ВоГТУ, 2003.-278с. 2. Попеско, А.И. Износ технологических машин и оборудования при оценке их рыночной стоимости: Учеб. Пособие./А.И. Попеско, А.В. Ступин, С.А. Чесноков. – М.: ОО «Российское общество оценщиков», 2002.-241с.:ил.