Пояснительная записка к проекту по ИП

реклама

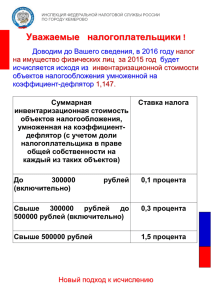

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА к проекту закона области "Об установлении единой даты начала применения на территории Вологодской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения" Законопроект в соответствии с пунктом 1 статьи 402 главы 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации реализует предоставленное законодательному (представительному) органу государственной власти субъекта Российской Федерации полномочие по установлению единой даты начала применения на территории субъекта порядка определения налоговой базы по налогу на имущество физических лиц, исходя из кадастровой стоимости объектов налогообложения. Законопроектом устанавливается единая дата начала применения на территории Вологодской области порядка налогообложения имущества физических лиц, исходя из кадастровой стоимости – 1 января 2016 года. При вступлении законопроекта в силу представительные органы местного самоуправления поселений и городских округов области обязаны будут принять и опубликовать до 1 декабря 2015 года муниципальные правовые акты о введении с 1 января 2016 года налога на имущество физических лиц, налоговой базой для исчисления которого будет кадастровая стоимость. При переходе к исчислению налога на имущество физических лиц, исходя из кадастровой стоимости, изменяются основные элементы налогообложения: 1) Помимо существующих плательщиков появляются новые налогоплательщики: предприниматели, применяющие специальные режимы налогообложения в отношении торговых объектов, объектов общественного питания, бытового обслуживания и офисов; собственники объектов имущества, имеющих кадастровую стоимость, но не имеющих инвентаризационной стоимости. По данным УФНС по области, таких объектов в области насчитывается 30,7 тысяч. В течение 2013-2015 годов это имущество не облагается налогом, так как налоговой базой для расчета налога сегодня является инвентаризационная стоимость. 2) Изменяются размеры налоговых ставок. По сравнению с действующим законодательством размеры налоговых ставок значительно снижены. Если в настоящее время максимальная налоговая ставка составляет 2%, то в новых условиях ставка снижается: - до 0,3% по жилью и гаражам; - до 0,5% по прочему имуществу. По торговым объектам, объектам общественного питания, бытового обслуживания и офисам ставка установлена в размере 2%. 3) Изменяется налоговая база для расчета налога. В настоящее время налоговой базой является инвентаризационная стоимость имущества, в новых условиях – кадастровая стоимость. При переходе к налогообложению имущества исходя из кадастровой стоимости налоговая база увеличивается в 2,5 раза. 4) Вместе с тем, при исчислении налога на имущество физических лиц, исходя из кадастровой стоимости, предусмотрен максимально широкий пакет налоговых льгот для населения. Сохранены все налоговые льготы для социальных категорий (пенсионеры, инвалиды, чернобыльцы, участники войн, военнослужащие и т.д.). Установлены новые налоговые преференции. Налоговая база будет снижена на налоговые вычеты. Независимо от количества объектов не будет облагаться налогом 50 кв. метров площади жилого дома, 20 кв. метров квартиры, 10 кв. метров – комнаты. Кроме того, в течение первых 4-х лет c момента введения налога на имущество физических лиц, исходя из кадастровой стоимости, будет действовать понижающий коэффициент. Коэффициент применяется в случае, если налог с инвентаризационной стоимости ниже, чем налог по кадастровой стоимости. Сумма налога будет определена следующим образом: к сумме налога, рассчитанного по инвентаризационной стоимости прибавляется разница между налогом по кадастровой стоимости и налогом по инвентаризационной стоимости, умноженная на 20% (в 2016 году), на 40% (в 2017 году), на 60% (в 2018 году), на 80% (в 2019 году). При этом для новых объектов, у которых есть кадастровая, но нет инвентаризационной стоимости, налог будет снижен в 2016 году на 80%, в 2017 году – на 60%, в 2018 году – на 40%, в 2019 году – на 20%. По предварительной оценке, объем налоговых льгот и вычетов по налогу на имущество физических лиц по сравнению с 2014 годом увеличится в 2,5 раза и составит 1,4 млрд. рублей (за 2014 год – 569 млн. рублей). При переходе к налогообложению имущества, исходя из кадастровой стоимости, с применением ставок налога в размере 0,3% по жилью и гаражам и 0,5% по прочему имуществу налоговые поступления за 2017 год оцениваются в объеме 638 млн. рублей, за 2018 год – 765 млн. рублей, за 2019 год – 892 млн. рублей, за 2020 год – 1019 млн. рублей, за 2021 год – 1146 млн. рублей. Законопроект вступает в силу со дня его официального опубликования. При этом уплата налога на имущество физических лиц за 2016 год впервые будет осуществляться гражданами в 2017 году.