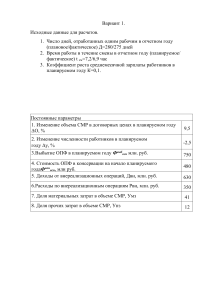

Федеральное государственное бюджетное общеобразовательное учреждение высшего образования «КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» (ФГБОУ ВО «КГТУ») Кафедра Экономики и финансов Контрольная работа. Экономика организации (предприятия). Выполнил(а) студент(ка) группы шифр 287922 22-ЗЭБ Грущак Майя Александровна (Фамилия, имя, отчество) Проверил(а) Асонкова Анна Владимировна Дата сдачи 30.05.2024 Подпись _________ Калининград 2024 г. Содержание Задача 1 ..................................................................................................................... 3 Задача 2 ..................................................................................................................... 5 Задача 3 ..................................................................................................................... 6 Задача 4 ..................................................................................................................... 7 Задача 5 ..................................................................................................................... 8 Задача 6 ..................................................................................................................... 9 Задача 7 ..................................................................................................................... 9 Задача 8 ................................................................................................................... 11 Задача 9 ................................................................................................................... 12 Задача 10 ................................................................................................................. 12 Задача 11 ................................................................................................................. 13 Задача 12 ................................................................................................................. 14 Задача 13 ................................................................................................................. 15 Задача 1 Предприятие приобрело оборудование стоимостью 125тыс. рублей. Срок полезного использования 6 лет 1) Линейный способ Амортизационные отчисления из года в год начисляются в одной и той же сумме в течение всего срока эксплуатации На = 1 ∗ 100 n На - норма амортизации, n- СПИ основного фонда А = ОПФпер ∗ На 100 А- сумма амортизационных отчислений 1 ∗ 100 = 16,67% 6 16,67 А = 125000 ∗ = 20837,5 100 На = 2) Способ уменьшаемого остатка с коэффициентом 2 Норма амортизации определяется: На = 2 ∗ 100 n При этом с года(месяца) в котором остаточная стоимость будет равна 20% от первоначального расчета, буде вестись следующим образом: эта остаточная стоимость фиксируется как базовая и сумма амортизации за год(месяц) определяется путем деления этой базовой стоимости на количество оставшихся лет(месяцев) до истечения использования. На = 2 ∗ 100 = 33,33% 6 125000*20%=25000 срока полезного n ОПФост А 1 125000 2 125000-41662,5=83337,5 33,33 = 41662,5 100 33,33 83337,5 ∗ = 55561,1 100 3 55561,1 18518,5 4 37042,6 12346,3 5 24696,3 24696,3/2=12348,15 125000 ∗ 6 12348,15 3) Способ списания стоимости по сумме чисел лет срока полезного использования А = ОПФпер ∗ 𝑡 T t-оставшееся число лет эксплуатации основного фонда, Т- сумма чисел лет срока n и основного фонда Т=21 𝑡 T А 6/21 35714,3 5/21 29761,9 4/21 23809,52 3/21 17857,14 2/21 11904,14 1/21 5952,38 Способ списания стоимости пропорционально объему продукции 𝑚 А = ОПФпер ∗ M m-объем продукции в соответствующем году 4) М- объем продукции за весь период СПИ М=7000 m 𝑚 M А 1680 0,24 30000 1300 0,18 22500 1260 0,18 22500 980 0,14 17500 880 0,12 15000 800 0,11 13750 Задача 2 Используя следующие данные: Первоначальная стоимость основных производственных фондов предприятия к началу планового года ОПФи.г. = 6600 руб. Стоимость вводимых в плановом году основных производственных фондов ∑ОПФвв = 1000 руб. Стоимость выбывающих в течение года основных производственных фондов ∑ОПФвыб = 500 руб. Продолжительность эксплуатации основных производственных фондов Вводимых Т1 = 7 мес. Выводимых Т2 = 10 мес. Срок полезного использования основных производственных фондов = 10 лет Определить: а) Среднегодовую стоимость основных производственных фондов б) Ежегодный размер амортизационных отчислений линейным способом Решение: а) ОПФср.г = ОПФи.г. + ОПФср.г = 6600 + ∑ОПФвв ∗Т1 12 − ∑ОПФвыб ∗Т2 12 1000 ∗ 7 500 ∗ 10 − = 6600 + 583,33 − 416,66 = 6766,67 12 12 1 На n 100 б) На = ∗ 100, А = ОПФпер ∗ 1 ∗ 100 = 10% 10 10 А = 6600 ∗ = 660 100 На = Ответ: Среднегодовая стоимость основных производственных фондов равна 6766,67, а ежегодный размер амортизационных отчислений равен 660 Задача 3 Стоимость оборудования цеха оценивается в 20 000 руб. С 1 марта введено в эксплуатацию оборудование стоимостью 155,6 тыс. руб.; с 1 августа выбыло оборудование стоимостью 25,4 тыс. руб. Выпуск продукции в натуральном выражении составил 1000 шт., цена единицы изделия 30 тыс. руб. Производственная мощность цеха – 1400 шт. Определить величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования Решение: ФО = В ОПФср.г , где В- объем выпуска продукции В= 30*1000=30000тыс. руб. 155600 ∗ 10 25400 ∗ 5 − = 20119,09 12 12 30000 ФО = = 1,49 20119,09 ОПФср.г = 20000 + Кио. = ∑ОПФвыб ∑ОПФвв Кио. = 100 = 0,71 1400 Ответ: Величина фондоотдачи оборудования равна 1,49 и коэффициент интенсивного использования оборудования равен 0,71(71%) Задача 4 Используя следующие данные: Производительность автомата проверки параметров (о паспортным данным) – 400изд/ч Фактическое число часов работы автомата −3800ч Общее количество проверенных изделий за год− 800тыс.шт Режим работы предприятия – 2смены Количество рабочих дней – 260 Продолжительность смены -8ч. Коэффициент простоя оборудования в ремонте составляет 2% Определить: Интегральный коэффициент загрузки оборудования Решение: Тр = N ∗ n ∗ t, где N-количество рабочих дней, n-режим работы предприятия, t-продолжительность смены Тр = 260 ∗ 2 ∗ 8 = 4160ч. Тпл = Тр − t пр , где t пр - время фактических простоев Тпл = 4160 − 2% = 4076,8ч. Кэкс. = Тф Тпл. . Кэкс. = Кинт. = Прф Прн. 3800 = 0,93 4076,8 , где Прф - производительность труда фактическая, Прн - производительность труда нормативная Кинт. = Ки. = Кинт. ∗ Кэкс. . 800000 800000 = = 0,49 4076,8 ∗ 400 1630720 Ки. = 0,93 ∗ 0,49 = 0,46 Ответ: Интегральный коэффициент загрузки оборудования равен 0,46% Задача 5 В цехе электротехнического завода установлено 100 станков. Режим работы цеха- двухсменный. Продолжительность смены- 8ч. Годовой объем выпуска продукции- 300тыс. изделий, производственная мощность цеха – 350 тыс. изделий. В первую смену работают все станки станочного парка, во вторую – 60%, количество рабочих дней в году- 254, время фактической работы одного станка за год – 4000ч Определить: Коэффициент сменности работы станков, коэффициент экстенсивной, интенсивной и интегральной загрузки. Решение: Ксм. = К1 +К2 К , где К1,2 -количество оборудования работающего в 1,2,3 смены, К- весь парк оборудования Ксм. = 100 + 100 ∗ 60% = 1,6 100 Тр = 254 ∗ 2 ∗ 8 = 4064 4000 = 0,98 4064 300000 Кинт. = = 0,85 350000 Кэкс. = Ки. = 0,98 ∗ 0,85 = 0,83 Ответ: Коэффициент сменности работы станков равен 1,6, коэффициент экстенсивной загрузки равен 0,98, интенсивной равен 0,85 и интегральной загрузки равен 0,83 Задача 6 В отчетном году предприятию с двухсменным режимом и 8-часовой продолжительностью работы за счет организационно-технических мероприятий удалось сократить потери рабочего времени. По исходным данным в таблице определить показатели экстенсивной, интенсивной и интегральной загрузки оборудования в базисном году. Показатель Базисный год Объем товарной продукции, тыс. руб. 20520 Среднегодовая производственная мощность, 24723 тыс. руб. Фактически отработанное время (в среднем 3190 на единицу оборудования) за год, ч Потери рабочего времени на плановый 3 ремонт оборудования, % от 𝐹𝐻 Число выходных и праздничных дней 108 Решение: Тр = (360 − 108) ∗ 2 ∗ 8 = 4112 Тпл = 4112 − 3% = 3988,64 Кэкс. = 3190 = 0,8 3988,64 Кинт. = 20520 = 0,82 24723 Ки. = 0,8 ∗ 0,82 = 0,66 Ответ: Коэффициент экстенсивной загрузки равен 0,8, интенсивной равен 0,82 и интегральной загрузки равен 0,66 Задача 7 Стоимость ОПФ на начало года 800тыс. руб., ввод ОПФ в расчетном году 40тыс. руб., месяцев ввода 4, выбытие ОПФ в расчетном году 10тыс. руб., месяцев выбытия 9, средний фактический срок службы ОПФ 8лет, остаточная стоимость ОПФ 10тыс. руб., годовой объем выпуска продукции 25тыс. шт., цена единицы продукции 50 руб., годовая выработка одного работника предприятия 12тыс. руб. Определить: А) среднегодовую стоимость основных производственных фондов(ОПФ) и стоимость ОПФ на конец года; Б) Норму амортизации и годовой размер амортизационных отчислений; В) Показатели использования ОПФ: фондоотдачу, фондоемкость, фондовооруженность, коэффициенты годности ОПФ, обновления ОПФ, выбытия ОПФ, интенсивности обновления ОПФ. Решение: А) ОПФср.г = 800 + 40∗9 12 − 10∗4 12 = 826,67тыс. руб. ОПФк.г = ОПФн.г + ∑ОПФвв − ∑ОПФвыб ОПФк.г = 800 + 40 − 10 = 830тыс. руб. 1 Б) На = ∗ 100 = 12,5% 8 А = 800 ∗ 12,5 100 = 100тыс. руб. В) В=25000*50=1250000 р. в год ФВ = ОПФср.г Чппп. , где Чппп. - численность промышленного производственного персонала 1250000 = 104 12000 826,67 ФВ = = 7,95 104 Чппп. = ФО = В ОПФср.г ФО = ФЕ = 1 ФО = 1250 = 1,51 826,67 ОПФср.г В ФЕ = 1 = 0,66 1,51 ∑ОПФвв ОПФк.г. Кобн. = Квыб. = Ки.о. = Кобн. = 40 = 0,05 830 Квыб. = 10 = 0,01 800 Ки.о. = 10 = 0,25 40 ∑ОПФвыб ОПФн.г. ОПФвыб ОПФвв. Задача 8 В отчетном году предприятие реализовало продукции на 8 млрд. рулей при среднегодовом размере оборотных средств 1,6 млрд. руб. В планируемом году намечено довести объем реализации до 9 млрд. руб. и разработаны мероприятия, позволяющие увеличить скорость на один оборот. Относительное высвобождение оборотных средств рассчитывается как произведение однодневного размера реализации продукции в плановом периоде на изменение длительности одного оборота. Определить: а) коэффициент оборачиваемости в отчетном году б) продолжительность оборота в отчетном году в) продолжительность оборота в плановом году г) сумму относительного высвобождения оборотных средств Решение: а) Кобр. = Р Собс , где Собс - среднегодовой размер оборотных средств, Р- объем реализации продукции. Кобр. = б) До = Т Кобр 8млрд = 5 оборотов 1,6 , где Т- расчетный период в днях (360 дней) До = 360 = 72 дня 5 Дпл = 360 = 60 дней 6 Т в) Дпл = Кобр +1 г) ∆ОС = Рпл 360 ∗ ∆Д ∆ОС = 9млрд ∗ 12 = 300млн 360 Задача 9 Реализованная продукция в текущем году составляет 15млрд. руб. при среднегодовом размере оборотных средств 3 млрд. руб. В результате перевода сборки машин на поток длительность одного оборота сократилась на 8 дней. Определить: а) коэффициент оборачиваемости в текущем году б) длительность одного оборота в текущем году в) длительность одного оборота в плановом году г) коэффициент оборачиваемости в плановом году д) возможный объем выпуска реализованной продукции в плановом году Решение: а)Кобр. = б)До = 15млрд 360 5 3 =5 = 72 дня в)Дпл = 72 − 8 = 64 дня г)Кобр. пл = 360 64 = 5,6 д) 3млрд*5,6=16,8млрд. руб. - возможный объем выпуска реализованной продукции в плановом году Задача 10 Имеются данные по предприятию: Себестоимость годового выпуска товарной продукции 1100тыс. руб., из них затраты на материалы 500тыс. руб.; норма в производственных запасах 15 дней, норма запаса на готовой продукции 10 дней; затраты на рубль товарной продукции 0,7; длительность производственного цикла 30 дней. Определить коэффициент оборачиваемости. Решение: Нпз = Дпз ∗ Од Нпз = 15 ∗ Кнз = 500 = 20,83 360 𝑀+0,5(𝑆−𝑀) 𝑆 , где М- затраты на сырье и материалы, S- себестоимость производства продукции Кнз = 500 + 0,5(1100 − 500) = 0,73 1100 ̅̅̅д ∗ Кнз Ннп = Ту ∗ О 1100 = 66,92 360 Нгп = Дгп ∗ ̅̅̅ Од Ннп = 30 ∗ 0,73 ∗ 1100 = 30,56 360 ̅̅̅д Нос = Дпз ∗ Од + Ту ∗ ̅̅̅ Од ∗ Кнз + Дгп ∗ О Нгп = 10 ∗ Нос = 20,83 + 0,73 + 66,92 + 30,56 = 118,31 Р= 1100 = 1571,42 0,7 Кобр. = 1571,42 = 1,43 1100 Задача 11 Определить рост индивидуальной выработки %, если: рабочий отработал в отчетном месяце 160часов и изготовил 800 деталей В соответствии с улучшением организации труда в плановом месяце трудоемкость изготовления детали снизиться на 0,04 часа. Определить: Трудоемкость в отчетном месяце; Процент снижения трудоемкости в плановом месяце по сравнению с отчетным; Рост индивидуальной выработки рабочего, % Решение: 160 = 0,2ч. − на одну деталь 800 𝑎 𝑏= ∗ 100 100 − 𝑎 20 𝑏= ∗ 100 = 25% 100 − 20 Трудоемкость = Рост индивидуальной выработки рабочего = 0.04/0.2*100=20% Задача 12 Рассчитать рост производительности труда %, если выпуск валовой продукции в 1 году составил 5560 тыс. руб., во 2 году – 5690 тыс. руб. Среднесписочная численность промышленно-производственного персонала (ППП) в 1 году – 544 чел., во 2 году 535 чел. Рассчитать выработку на одного ППП в 1 и 2 году, рост производительности труда Решение: Пт. = В Чппп. 5560 = 10,22 544 5690 Пт. = = 10,64 535 Пт. = Рост производительности труда = 10,64/10,22*100=104,1 Задача 13 Определить среднегодовую, среднедневную, среднечасовую выработку на оного рабочего, если объем валовой продукции составил 17970 тыс. руб., среднесписочная численность ППП 2328чел., 70% которой рабочие. За год одним ППП отработано 235 дней, при средней продолжительности рабочего дня 7,9 часа. Решение: 1) 2328-70%=1630 2) 17970/1630=11,02 3) 11,02/235=0,0468 4) 0,0468/7,9=0,0059*1000=5,9