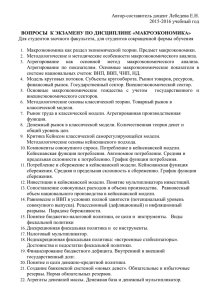

Содержание ВВЕДЕНИЕ.................................................................................................... 2 Глава 1. Теоретические основы денежно-кредитной политики ............... 5 1.1 Сущность, виды и функции денег ..................................................... 5 1.2. Понятие и инструменты денежно- кредитной политики ............. 13 1.3. Особенности современной денежно-кредитной политики в России ................................................................................................................. 20 Глава 2. Методическая разработка по теме «Анализ денежнокредитной политики» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в ПО ................................................................................... 32 2.1. Цели и задачи изучения, основные понятия темы «Анализ денежно-кредитной политики», ее место и роль в подготовке специалистов ............................................................................................................................. 32 2.2. Разработка рабочей тетради по теме «Денежно-кредитная политика» ........................................................................................................... 36 2.3. Методические указания по преподаванию темы «Анализ денежно-кредитной политики» в системе профессионального образования ............................................................................................................................. 47 Список использованной литературы ........................................................ 58 ВВЕДЕНИЕ Актуальность темы. Деньги уникальны по своей простоте, как средство платежа за товары и услуги: они обладают самой высокой ликвидностью среди всех финансовых средств. Они являются средством платежа. Каждая из больших депрессий в мире была вызвана, либо обострилась из-за нарушения денежного обращения. Россия - страна со сложной экономической и политической судьбой. Периодически экономика нашей страны, а вместе с ней, и ее денежнокредитная политика оказываются в критических ситуациях. В связи с чем, исследование денежно-кредитной политики Российской Федерации представляет сегодня для нас определенный интерес. Государственная денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства. Высшая цель государственной денежно-кредитной политики заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема валового национального продукта. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики, которые осуществляются довольно медленно, рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры. В связи с этим текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, например, на фиксацию количества денег, находящихся в обращении, на определение уровня обязательных резервов, изменение ставки рефинансирования коммерческих банков и т.п. Объектом исследования являются денежно-кредитная политика РФ. Предмет исследования – разработка теории и методики преподавания темы «Анализ денежно-кредитная политика» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в профессиональном образовании. Цель курсовой работы: является выявление педагогических условий формирования финансовой грамотности в темы «Анализ денежно- кредитная политика» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в профессиональном образовании на основе разработки рабочей тетради по данной теме. Исходя из поставленной цели, задачами выпускной квалификационной работы выступает следующие: 1. Изучить сущность, виды и функции денег; 2. Рассмотреть понятие и инструменты денежно- кредитной политики; 3. Выявить особенности современной денежно-кредитной политики в России; 4. Определить цели и задачи изучения, основные понятия темы «Анализ денежно-кредитной политики», ее место и роль в подготовке специалистов; 5. Разработать рабочую тетрадь по теме «Денежно-кредитная политика»; 6. Разработать методические «Анализ указания по преподаванию темы денежно-кредитной политики» в системе профессионального образования. Для достижения поставленной в выпускной квалификационной работе цели и решения предусмотренных задач использовались следующие методы исследования: общенаучные методы индукции и дедукции, сравнения, обобщения; анализ экономико-педагогической и научно-методической литературы по исследуемой проблеме. База исследования: ………... Новизна исследования заключается в разработке рабочей тетради по теме «Анализ денежно-кредитная политика» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в профессиональном образовании. Теоретическая значимость Практическая значимость исследования заключается в следующем: 1) Разработана рабочая тетрадь по теме «Денежно-кредитная указания по преподаванию политика»; 2) Разработаны методические «Анализ темы денежно-кредитной политики» в системе профессионального образования. Апробация исследования Структура работы. Выпускная квалификационная работа состоит из введения, двух глав, заключения, списка использованной литературы. В работу включено приложение. Во введении обосновывается актуальность выбранной темы, определены цель, задачи, объект и предмет, методы исследования, его практическая и теоретическая значимость, новизна и апробация исследования. В первой главе «Теоретические основы денежно-кредитной политики» раскрывается сущность, виды и функции денег, уточнены понятие и инструменты денежно- кредитной политики, выявлены особенности современной денежно-кредитной политики в России. Во второй главе «Методическая разработка по теме «Анализ денежно-кредитной политики» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в ПО» раскрыты цели и задачи изучения, темы «Анализ денежно-кредитной политики», ее место и роль в подготовке специалистов, даны основные понятия темы; разработана рабочая тетрадь по теме «Денежно-кредитная политика»; составлены методические указания по преподаванию темы «Анализ денежно-кредитной политики» в системе профессионального образования. По работе сделано общее заключение. Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ 1.1 Сущность, виды и функции денег Многовековая история развития денег, насыщенная множеством драматических и даже трагических сюжетов, свидетельствует о развитие формы, которую они принимали, - от шкур животных, ракушек, жемчуга через господство благородных металлов к современным бумажным и электронным деньгам. Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег – pecunia – происходит от pecus – скот, как и русское слово «товар» от тюркского слова, означающего «скот». На территории современной Германии в I тыс. до н.э. имелись так называемые «коровьи деньги». У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) – беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок – рубль) [35]. Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру – непосредственному обмену товаров и услуг на другие товары и услуги – очень неэффективному средству осуществления обмена [11,c.65]. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и транзакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности. Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги. Деньги, как и любое другое понятие, имеют свою сущность. Сущность денег проявляется через [11,c.87]: 1) всеобщую непосредственную обмениваемость; 2) самостоятельную меновую стоимость; 3) внешнюю вещную меру труда. Кроме того, деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитков), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов [11,c.91]. Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех непосредственной других товаров. обмениваемости на Деньги обладают любой другой свойством товар. С их возникновением только обмен товаров на золото удостоверяет, что они являются продуктами абстрактного общественного труда, имеют стоимость. Посредством денег реализуются экономические связи между товаропроизводителями. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Или, скажем, актёр, желающий сшить новое пальто, должен был бы найти портного, интересующегося его ролями в фильмах, и т.д. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д. На сегодняшний день существуют следующие виды денег: 1) Бумажные деньги. Общее наименование бумажных денежных знаков — «банкноты». С XIX в. Банкноты делятся на три категории «классические», «кредитные» и «обычные»; первоначально обмену на золото подлежали только классические банкноты (за что они получили обиходное название «разменные банкноты»). Однако золотомонетную систему «взорвали» кредитные банкноты, превратившиеся в классические бумажные деньги. Поэтому становление бумажных денег мы рассмотрим на примере кредитных банкнот [22,c.42]. Банкноты — результат развития платежного оборота, отражавшего, в свою очередь, рост объема товарного производства. В тех случаях, когда производитель соглашался продать свой товар не за наличные деньги, а в кредит (долг), он получал от покупателя «вексель» — долговое обязательство в виде расписки, в которой покупатель указывал сумму долга и срок ее выплаты. Часто обстоятельства складывались таким образом, что производитель нуждался в деньгах раньше, чем наступал обусловленный векселем срок его выплаты. Тогда он уже сам предлагал имеющийся у него вексель в качестве оплаты за свои покупки. 2) Электронные деньги. Конец XX в. Ознаменован переходом к новому виду денег — «электронный деньгам». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам. Это — новый, «сверхскоростной» вид чека, но в форме пластиковой («кредитной») карточки [22,c.44]. Появление карточки кардинальным образом меняет наше представление о деньгах, сводя их к информационным потокам. Иными словами вполне реальна ситуация, когда все сделки, вплоть до мельчайших покупок, будут осуществляться посредством электронных переводов. Означает ли это, что возникнет «экономика без денег»? Нет, конечно, — деньги останутся, но они станут «невидимыми». Облегчит ли это регулирование размера денежной массы? Доставит ли каждого под контроль общества? Исчезнет ли теневая экономика? Новые достижения влекут новые проблемы. 3) Действительные деньги. Для действительных денег характерна устойчивость, что обеспечивалось свободным знаком стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами. Бумажные деньги - представители действительных денег. Исторически они появились как заместители на находившихся в обращении золотых монет. Объективная возможность обращения этих обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров [22,c.43]. 4) Ходячие, полноценные и разменные монеты. Главный элемент монетных денег — «ходячая монета». Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением. 5) Полноценные ходячие монеты. Это такие монеты, стоимость металла которых соответствует номиналу (стоимостная величина, обозначенная за денежном знак). Обычно полноценными монетами являются золотые монеты (реже— серебряные). Полноценность монеты сразу. Превращает ее в объект спекуляции. Дело в том, что в разных ситуациях и разных регионах рыночная стоимость полноценных монет то повышается, то понижается, отражая колебания стоимости «полноценного» металла [29,c.101]. В экономической теории имеются специальные термины, характеризующие эти два состояния, — «ажио» (выраженное в процентах превышение рыночного курса монетных денег по сравнению с их номинальной стоимостью и «дизажио» (процентный показатель понижения курса). Сегодня эти термины характеризуют динамику курсовой стоимости бумажных денег и ценных бумаг. 6) Золото и серебро. Сначала — немного о золоте, признанном всеми народами в качестве главного драгоценного металла. Золото словно самой природой, создано для чеканки. Оно встречается исключительно редко в чистом виде, пластично, устойчиво к коррозии, ковко, однородно, компактно, — идеальный монетный металл. Кроме того, поскольку его добыча очень трудоемка, постольку даже небольшое количество золота воплощает много труда [29,c.107]. Говоря о золоте, было бы несправедливо умолчать о серебре — хотя бы потому, что первые монеты были чеканены из электрона — природного сплава золота и серебра. Серебро также устойчиво к коррозии, но оно — мягкий металл, поэтому в монетном деле используется в сплаве с медью. Существует три функции денег [20,c.95]: 1. Всеобщую непосредственную обмениваемость; 2. Самостоятельную меновую стоимость; 3. Внешнюю вещную меру труда. Товары находятся в обращении с определенной ценой, а деньги – с определенной стоимостью. Количество денег, необходимое для обращения товаров в течение данного периода времени, равно сумме цен товаров, деленной на среднее число оборотов одноименных денежных единиц. Сумма денег, необходимая для обмена продуктов труда, зависит от количества товаров, движения их цен и скорости обращения денег. Таков объективный закон обращения золотых денег. Золотые монеты, выполняя функцию обращения, находятся в непрерывном движении и постепенно изнашиваются. Уменьшается их вес, появляется различие между номинальным и реальным содержанием монеты. Однако, продолжая находиться в обращении, монета по-прежнему реализует цены товаров в соответствии со своим номиналом, поскольку свою функцию средства обращения она выполняет мимолетно. В результате этого монеты становятся знаком, символом, представителем своей первоначальной стоимости. Поэтому в качестве обращения полноценные монеты могут быть заменены знаками стоимости, знаками золота [20,c.108]. Бумажные деньги представляют собой знаки золота. Они являются заместителями золота в обращении. Выпускает их государство, которое наделяет их номинальным золотым содержанием. Однако реальная покупательная способность бумажных денег зависит от их количества в обращении по сравнению с количеством золота, требуемого для обращения товаров. Если количество бумажных денег будет соответствовать количеству золотых денег, необходимых для обращения товаров, то они будут обладать той же покупательной способностью, что и золотые деньги. Если бумажных денег будет выпущено, предположим, вдвое больше, чем требуется золотых денег для обращения данного количества товаров, то они обесцениваются. В таком случае каждая бумажноденежная единица будет представлять только половину стоимости соответствующей золотой единицы. В результате цены товаров возрастут вдвое, деньги обесцениваются. В нашей стране деньги не обеспечены [20,c.111]. Бумажные деньги не являются деньгами в широком смысле, а являются заменителями денег (банкноты раньше в любой момент можно было обменять на золото, но потом банки отказались от этого). Бумажные деньги заменяют деньги не полностью. Они не выполняют последние 3 функции денег. Современные деньги – это могут быть кредитные деньги. В настоящее время наличные деньги вытесняются безналичными денежными расчетами. Более 90 % товарных сделок происходит по безналичному денежному расчету. Электронные и пластиковые деньги (карточки) для потребителей рынка являются заменителем денег [20,c.121]. В элементарной форме организации экономики — хозяйстве — естественной формой богатства выступает натуральный продукт — материальное благо, имеющее, во-первых, потребительную ценность и, вовторых, являющееся результатом труда. Потребительная ценность продукта — это полезность вещи, способность ее удовлетворять те или иные потребности человека благодаря определенным физическим или другим свойствам. В условиях товарного производства продукт труда приобретает новые специфические свойства, делающие его товаром. Этот продукт является ценностью уже не для производителя, а для других лиц, т. е. он приобретает общественное свойство. Мерой общественной потребительной ценности выступает величина спроса Производство продукта, определяет объем предложения. Вещи обладают общественной потребительной ценностью, если предложение удовлетворяет спрос [20,c.124]. Но всякая ли вещь может являться товаром? Нет, только та, которая изготовлена или опосредована трудом человека. Рыба, плавающая в реке, превратится в товар лишь после того, как ее выловят, т. Е. осуществят определенные трудовые затраты. И, что не менее важно, товар должен быть, не только изготовлен (произведен), не только изготовлен для других, но и продан другим людям, т. Е. передан на основе эквивалентного (равноценного) возмещения. (Подарок, хотя и произведен вами для удовлетворения потребностей другого человека, не является товаром). Теперь можно дать определение товара, отметив, что это есть вещь или услуга, созданная трудом, обладающая общественной ценностью и служащая для обмена (продажи на рынке) на другой товар. Вещи становятся товарами не сами по себе, а лишь тогда, когда они выступают объектом обмена между людьми. Поэтому в товаре выражены отношения между людьми по поводу обмена продуктами труда. Обмен товарами может принимать разные формы, но во всех случаях обмен это действие, в ходе которого мы получаем или отдаем одну вещь в обмен на другую. Отсюда, каждый товар при обмене на товар приобретает на рынке меновую стоимость, т.е. способность, свойство обмениваться на другие полезные вещи в определенных соотношениях (пропорциях) [20,c.129]. Подобное равенство, меновое соотношение ежедневно и миллиарды раз повторяется в практике на рынке. И люди обычно не задумываются над тем, что скрыто от их глаз: почему вещи приравниваются друг к другу и что лежит в основе каждого конкретного равенства. А вот экономическую теорию вопрос, чем определяются соотношения обмена или меновые стоимости, волновал со времен Аристотеля и волнует до сего дня. Итак, мы выяснили, что появление денег вызвало бурное развитие торговли во всём мире. Деньги стали всеобщим измерителем товара. Деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Деньги бывают 3 видов: 1. Натуральные, 2. Бумажные 3. Безналичные Деньги – единственны товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не и тратите или не инвестируете их. Люди почти всё сделают для денег, и деньги почти всё сделают для людей. Деньги – это пленительное, повторяющаяся, меняющая маски загадка». Деньги выполняют 4 основные функции: 1. Мера стоимости; 2. Средство обращения; 3. Средство накопления; 4. Средство платежа. 1.2. Понятие и инструменты денежно- кредитной политики У участников денежного рынка, как правило, имеются временно свободные денежные средства. Но поскольку капитал в любой его форме не терпит омертвления, существует специальный рынок (сфера), где покупаются и продаются денежные средства на условиях срочности, возвратности и платности. Такой рынок называется кредитным рынком. Кредитной операцией называется сделка между лицом или организацией (это «кредитор») и лицом и организацией (это «заёмщик»). Суть сделки в том, что кредитор передает заёмщику денежную сумму на определенный срок, за определенную плату и с условием полного возврата [7,c.245]. Основную роль в образовании и функционировании кредитных рынков играют банки. Но кроме них, участниками кредитных рынков являются различные финансовые фонды, страховые компании, инвестиционные организации. Комплекс валютно–финансовых учреждений. Призванных регулировать экономику путем изменения количества находящихся в обращении денег есть кредитная система. Через кредитную систему проводится денежно – кредитная политика. Современная кредитная система состоит из 3 звеньев [7,c.247]: 1. Центральный банк; 2. Коммерческие банки; 3. Специализированные кредитно-финансовые институты. Первый уровень кредитной системы представлен Центральным банком (ЦБ). Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы [36]. Основные его функции [36]: - Осуществлять монопольное право выпуска кредитных денег (банкнот); - Регулировать обращение денежной массы в стране и обменный курс национальный валюты; - Хранить централизованный золотой и валютный запас; - Быть главным банкиром и финансовым консультантом правительства; - Оказывать помощь правительству в управлении бюджетом; - Оказывать разнообразные услуги учреждениям и контролировать работу других банков; другими кредитным Проводить денежно – кредитную политику. - Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами. Коммерческие банки как кредитные институты играют большую роль в регулировании денежной массы [33,c.219]: - Аккумулируют временно свободные денежные средства; - Предоставляют кредиты; - Создают кредитные деньги; - Осуществляют денежные расчеты между юридическими и физическими лицами; - Осуществляют операции с ценными бумагами; - Хранят финансовые и материальные ценности; - Управляют имуществом клиентов по доверенности. Третий уровень кредитной системы представлен специализированными кредитно – финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, судно – сберегательными ассоциациями и т.д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику [33,c.223]. Денежно – кредитная политика призвана изменять объем денежного предложения с учетом циклического развития экономики. В период спада, когда в экономике денежный голод, кредитно–денежная политика направлена на увеличение денежного предложения, а во время подъема, когда избыток денег, - на его ограничение. В развитых странах кредитно–денежную политику осуществляют центральные банки. К основным инструментам денежно – кредитной политики относятся [33,c.230]: 1) Операции на открытом рынке, или рынке государственных облигаций; 2) Изменение учётной ставки (дисконтная политика) или регулирование процента по займам коммерческих банков; 3) Изменение нормы обязательных резервов или манипулирование установленной законом резервной нормы, влияющей на способность коммерческих банков к кредиту. Используя эти инструменты, можно удешевлять деньги, увеличивать их предложение или удорожать их, уменьшать их предложение. Реже в качестве инструмента денежно – кредитной политики используется изменение нормы обязательных резервов. По закону коммерческие банки обязаны часть своих средств держать в виде резервов в Центральном банке. Он устанавливает размер обязательных резервов в процентном соотношении к обязательствам банков. Коммерческие банки должны иметь резервы, чтобы осуществлять выплаты клиентам, желающим получить деньги со своего счета. Конечно, нет необходимости держать все 100 % средств в виде резервов, поскольку маловероятно, что все клиенты в один день захотят снять все свои деньги со счетов, но определенный резерв должен быть [33,c.238]. В тексте: А. А. Марченко «Центральный банк и его роль в экономике. Современные аспекты денежно-кредитного регулирования» рассматривает денежно-кредитную политику России; функциональную роль Центрального банков в становлении новой отечественной социально-экономической системы; осуществлена попытка анализа проблем, связанных с надзором и регулированием современного финансового рынка. Создание центральных банков и банковских систем во всех государствах является необходимым условием экономического развития. Роль центрального банка как проводника государственной денежнокредитной политики обусловлена его важным местом в экономике. Им осуществляется эмиссия денег в стране и организуется денежное обращение, а также осуществляются функции государственного регулирования, которые определены с момента его зарождения как института. Исторически они зарождались как эмиссионные центры. В дальнейшем центральные банки приобрели монополию не только на эмиссию денег, что явилось первым шагом денежно-кредитной политики, но и стали носителями, так называемого денежно-кредитного суверенитета, основными элементами которого являются дискреционные полномочия и возможность использования различных методов и инструментов денежно-кредитного регулирования. При сохранении денежно-кредитного суверенитета страна осуществляет независимую экономическую политику, имея возможность выбора стратегии и тактики монетарной политики для своевременного и гибкого реагирования на изменения в денежно-кредитной сфере. В странах с рыночной экономикой объектом денежно-кредитного регулирования монетарными властями является денежная масса, характеризующая различные компоненты совокупного платежеспособного спроса. Центральные банки полностью контролируют величину денежной базы. Центральный банк РФ сформировался в результате экономических преобразований. Его функции как проводника денежно-кредитной политики с развитием и усложнением экономических отношений и политической структуры общества функционирования стали разнообразнее: банковского сектора; изменяются появляются формы глобальные геополитические риски; усиливается конкуренция в различных секторах финансового рынка; создаются наиболее выгодные для клиентов условия и пр. В этих условиях повышается значимость его статуса. В пределах полномочий Банк России относительно независим в своей деятельности. Именно независимость Центрального банка является важнейшим условием проведения той денежно-кредитной политики, которая адекватна происходящим экономическим процессам и за последствия которой он должен нести полную ответственность. Необходимость независимости Центрального банка объясняется тем, что именно он несет ответственность за стабильность национальной денежной системы. Независимость Банка России в постановке целей, принятий решений и в выборе применения тех или иных инструментов в области денежнокредитной политики вызывает противоречивое толкование. Цели Правительства и Центрального банка РФ могут вступать в противоречие. Например, проявляются последствия жесткой антиинфляционной политики в виде социальной напряженности, и под давлением Правительства монетарные власти вынуждены уступать. Закономерное в своевременных условиях укрепление рубля приводит к повышению уровня предпочтения иностранных товаров, что негативно сказывается на отечественном товаропроизводителе. осуществление Поэтому валютных Банк России интервенций в вынужден продолжать рамках проводимой Правительством политики, несмотря на избыточный рост денежной массы. В этой связи интересно высказывание лауреата Нобелевской премии по экономике Роберта Манделла, который связал уровень инфляции и степень независимости центрального банка: «Независимый ЦБ не нужен только в одном случае – когда слабость экономики предопределяет неограниченное печатание денег… Независимый центральный банк будет излишним при проведении такого рода политики…Только независимый ЦБ может предотвратить излишнюю эмиссию денег, а значит, и инфляцию» . Российское право четко определило одну из целей деятельности Банка России – поддержание стабильности национальной банковской системы и защита интересов кредиторов и вкладчиков. Во исполнение этой цели он реализует функции банковского регулирования и надзора, что выражается, прежде всего, в создании институциональных и правовых основ банковской деятельности. В отечественной политической и экономической среде периодически выдвигаются разнообразные проекты реформирования институциональных основ деятельности ЦБ РФ. Наибольшее развитие получила идея по созданию единого мегарегулятора финансовых рынков, в основе идеи которого лежит потребность в обобщенной оценке экономического положения финансовой организации, а также предотвращение аккумуляции рисков в целом по группе. Для успешной реализации намеченных целей необходимо учитывать современные экономические условия, в которых предполагается реализовывать эту идею. Верна позиция А.В Мурычева и Л. И. Лариной, считающих, что создание в настоящее время финансового мегарегулятора в современных российских условиях нецелесообразно по ряду причин, в том числе: - отсутствие технической базы, у Банка России необходимой соответствующей инфраструктуры и материально- подготовленного персонала для принятия на себя функций финансового мегарегулятора структурных изменений; - преждевременность разделения функций денежно-кредитного регулятора и банковского надзора, позволяющих наиболее эффективно проводить единую денежно-кредитную политику. Разделение этих двух функций может привести к разбалансированнности и снижению эффективности денежно-кредитного регулирования. В настоящее время перед российской экономикой стоит главная задача - развить и укрепить успех экономического роста. Решение этой задачи зависит от эффективности использования возможностей денежно-кредитного регулирования в экономике. 1.3. Особенности современной денежно-кредитной политики в России Основной целью денежно-кредитной политики является обеспечение экономического роста и поддержание уровня инфляции. Поэтому для начала необходимо проанализировать инфляцию и экономический рост в 2014 – 2015 годах. Таблица 1.1 Динамика инфляции на потребительском рынке и базовая инфляция Год Месяц инфляция Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь 7,1 7,3 7,0 7,2 7,4 6,9 6,5 6,5 6,1 6,3 6,5 2014 Базовая инфляция 5,7 5,7 5,6 5,7 5,9 5,8 5,6 5,5 5,5 5,5 5,6 2015 инфляция 6,1 6,2 6,9 7,3 7,6 7,8 7,5 7,6 8,0 8,3 9,1 Базовая инфляция 5,5 5,6 6,0 6,5 7,0 7,5 7,8 8,0 8,2 8,4 8,9 Динамику изменений за предыдущие 2 года (2014-2015гг) удобнее представить в виде диаграммы (Рис. 1). Исходя из таблицы и рисунка можно отметить, что в 2014г. ситуация в Российской Федерации была более стабильной, так как уровень базовой инфляции колебался в пределах 5,5-5,9 %, а инфляция на потребительском рынке постепенно (с некоторыми колебаниями) снижался с уровня 7,1% в январе до 6,5% в декабре. В 2015 году же ситуация поменялась кардинальным образом. Базовая инфляция увеличилась с 5,5% в январе увеличилась до 11,2% в декабре (т.е. больше, чем в два раза), причем «скачок» выделяется именно в декабре, что связано, конечно же, с ситуацией на общемировой арене – санкции, примененные против Российской Федерации, «скачки» курсов иностранных валют и т.д. Что же касается инфляции на потребительском рынке, то резкое изменение тоже наблюдается в самом конце года (общее изменение с 6,1% в январе до 11,4% в декабре). Рисунок – 1. Динамика инфляции за 2014-2015гг. Если же обратиться к опубликованной отчетности Центрального Банка РФ в разделе «Основные направления единой государственной денежнокредитной политики на 2015 год и период 2016 и 2017 годов» можно определить, что совокупное действие внешних факторов и факторов структурного характера привело к снижению темпов роста российской экономики. Вместо ожидавшегося ранее ускорения роста ВВП (с 1,3% в 2014 году до 2,0% в 2015 году) получили другие данные (Табл. 1.2). Таблица 1.2 Прирост ВВП % к соответствующему периоду предыдущего года Квартал I квартал II квартал III квартал IV квартал 2013 год 4,9 4,3 3,0 2,0 2014 год 0,8 1,0 1,3 2,0 2015 год 0,9 0,8 нет данных нет данных По динамике прироста ВВП больше всего бросается в глаза, что прирост в 2013 году был самым лучшим за последние 3 года (следует отметить, что в этом периоде данный показатель имел тенденцию к стабильному снижению – от 4,9% до 2,0%). В 2014 же году прирост имеет обратную тенденцию – увеличивается с 0,8% в 1 квартале до 2,0% в последнем. По прогнозам Центрального Банка, опубликованного в «Вестнике Банка России», прирост ВВП к концу 2015 года должен был составить всего 0,3%, но, к сожалению, к времени оформления данной работы данные за 3-4 квартал 2015 года опубликованы не были. Рассмотрим отдельно процентные ставки Банка России. Все данные для этого анализа выведены в отдельную таблицу в приложении 1. В 2015 году ставки на операции Центрального Банка РФ менялись всего 7 раз, причем ставки увеличивались каждый раз. Если просмотреть ставки за 2013-2014 годы (в работе они не представлены), в 2013 году изменений по ставкам не было, тенденция же к изменению ставок началась в 2014 году не по всем показателям. Что же касается 2015 года, то кредиты на срок 1 день изменились с 6,5% до 18% (почти в три раза), ставки по депозитным операциям на 1 день поднялись практически в четыре раза (с 4,5% до 16,0%). По данным из официального сайта Центрального Банка РФ, с 02.02.2015 года ставка по кредиту «овернайт» снизится до 16%. По операциям на открытом рынке (аукционы РЕПО от 1 до 6 дней) ставки поменялись с 5,5% до 17%. Таким образом, ставки по операциям Банка России поднялись в значительной степени – в среднем увеличение составляет больше, чем в 3 раза по каждому показателю. Эта тенденция связана в основном с мировыми событиями, которые не были предусмотрены при утверждении главного финансового документа страны – Федерального бюджета и связанной с ним денежно-кредитной политики Центрального Банка. Рассмотрим нормативы обязательных резервов Банка России. В 2013 году нормативы обязательных резервов не изменялись по сравнению с предыдущим годом и составили 5,5% по обязательствам кредитных организаций перед юридическими лицами-нерезидентами и 4% по обязательствам перед физическими лицами и иным обязательствам (Табл.1.3). Таблица 1.3 Нормативы обязательных резервов кредитных учреждений Дата действи я По обязател ьствам перед юридич ескими лицаминерезид ентами в валюте РФ По обязательст вам перед юридически ми лицаминерезидента ми вы иностранно й валюте 01.04.11 – 5,5 28.02.13 01.03.20 13 – 4,25 наст. время Сумма обязательных По обязате льства м перед физиче скими лицами в валюте РФ По обязательст вам перед физическим и лицами в иностранно й валюте По иным обязательст вам кредитных организаций в валюте РФ 4 4 4,25 4,25 резервов кредитных По иным обязательст вам кредитных организаций в иностранно й валюте организаций, депонированные в Банке России меняется каждый месяц, и имеет тенденцию к увеличению в течении каждого года, причем на начало года норма устанавливается в меньшем размере по сравнению с концом предыдущего. Изменения за 2014-2016г. можно проследить в таблице 1.4. Таблица 1.4 Обязательные резервы кредитных организаций, депонированные в Банке России, в млн. руб. Месяц январь февраль март апрель 2013 год 2014 год 378370,1 425585,7 440967,0 446661,8 449525,1 2015 год 2016 год 408809,0 471312,2 411264,0 415836,0 442680,1 май июнь июль август сентябрь октябрь ноябрь декабрь 446661,8 478009,4 497654,8 507463,0 501595,7 506088,1 508921,2 510105,1 431827,1 434847,4 432070,9 431047,0 448840,5 429446,3 435131,3 458615,9 Для более наглядного представления динамики обязательных резервов, депонированных в Банке России, можно обратиться к рисунку 2. Рисунок 2 - Динамика обязательных резервов, депонированных Банком России за 2013-2016гг. Таким образом, в 2013 году сумма резервов оставалась неизменной, в 2014 году увеличилась с 425585,7 млн.руб. в начале года до 510105,1 млн.руб. в конце, т.е. прирост в абсолютном выражении составил 84519,4 млн.руб., или 19,9%. В 2014 году сумма данного резерва менялась с 408809,0 млн.руб. до 458615,9 млн.руб. (увеличение 49806,9 млн.руб. или 12,2%). В 2016 году динамику проследить не имеем возможности, но если сравнивать соответствующие месяцы прошлых 3 лет, обнаружим, что: а) в январе 2014 года наблюдается увеличение нормы резервов на 47215,6 млн.руб. (т.е. прирост в размере 12,5%); б) в январе 2015 по сравнению с январем 2014 года наблюдаем уменьшение резервов на 50049,7 млн.руб. (т.е. уменьшение в размере 11,8%); но по сравнению с 2013 годом прослеживается увеличение в размере 30438,9 млн.руб. (прирост – 8,0%); в) в январе же текущего 2016 года по сравнению с тем же месяцем 2014 года наблюдается увеличение резервов на 62503,2 млн.руб. (15,3%), по сравнению с 2014 годом – увеличение на 45476,5 млн.руб. (10,7%). Обратимся к еще одному показателю, устанавливаемому Банком России – сумма обязательных резервов, поддерживаемая кредитными организациями на корреспондентских счетах в Центральном Банке РФ (Табл. 5). Обратим внимание на тот факт, что данная сумма устанавливается за месяц, начиная с 10-го числа текущего месяца до 10 числа следующего. Таблица 1.5 Сумма обязательных резервов, поддерживаемых на корреспондентских счетах кредитных организаций, в млрд.руб. 10.01-10.02 10.02-10.03 10.03-10.04 10.04-10.05 10.05-10.06 10.06-10.07 10.07-10.08 10.08-10.09 10.09-10.10 10.10-10.11 10.11-10.12 10.12-10.01 2013 год 518,1 2014 год 593,1 601 605,5 640,1 666 676,5 686,1 674,9 679,6 675,3 683,6 794,1 2015 год 825,8 846,1 866 883,4 894,6 880,7 877,4 833,6 861,1 871,7 909 966,9 Таким образом, динамика по данному резерву налицо – это стабильное увеличение из месяца в месяц из года в год. Так, например, в 2014 году увеличение составило с 593,1 млрд.руб. в начале до 794,1 млрд.руб. в конце, т.е. увеличение в течение года составило 201 млрд.руб. (33,9%). В 2015 году видим увеличение данного резерва с 825,8 млрд.руб. до 966,9 млрд.руб., тем самым наблюдаем увеличение в размере 141,1 млрд.руб. (17,1%). Если же сравнивать 2014 и 2015 годы, то получается, что темп прироста резерва в течение 2015 года был меньше, чем в 2014 году (33,9% против 17,1%), но увеличение данного резерва Центральным Банком – вынужденная мера в связи со всеми событиями последних лет. Увеличение минимального резерва на корреспондентских счетах, конечно же, не может благотворно сказываться на эффективной работе кредитных организации, так как деньги в данном случае не работают и не приносят прибыль кредитной организации. Но, с другой стороны, наличие таких резервов дает гарантию по обязательствам каждой кредитной организации перед контрагентами (вкладчиками, партнерами, государственными учреждениями и т.д.). Рассмотрим еще один инструмент денежно-кредитной политики Банка России – ставка рефинансирования. Данная ставка была определена еще 14.09.2013 года в размере 8,25% и не менялась в течение последних двух лет. Динамику можно проследить в таблице 1.6. Таблица 1.6 Ставка рефинансирования Центрального Банка РФ Период действия % 26 декабря 2011 – 8,00 13 сентября 2012 14 сентября 2012 – 8,25 наст. время Нормативный документ Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» Обратимся теперь к валютным интервенциям Центрального Банка РФ. Таблица 1.7 Интервенции Банка России на внутреннем валютном рынке Отчетны й период янв.14 Объёмы операций с долларами США, всего за период, млн. долл. США Покупка Продажа Всего Целевы Всего Целевы е е 595,96 595,96 0 0 Объёмы операций с евро, всего за период, млн. евро Покупка Продажа Всего Целевы Всего Целевы е е 47,89 47,89 0 0 фев.14 мар.14 апр.14 май.14 июн.14 июл.14 авг.14 сен.14 окт.14 ноя.14 дек.14 2014 год 118,96 0 0 0 0 0 0 0 255,42 0 0 970,34 118,96 0 0 0 0 0 0 0 0 0 0 714,92 0 0 663,06 236,81 2 707,63 4 182,51 5 455,92 3 178,40 1 909,30 3 328,13 3 569,93 25231,69 янв.15 фев.15 мар.15 0 0 0 0 0 0 апр.15 май.15 0 0 0 июл.15 авг.15 сен.15 окт.15 0 1 437,64 1 356,52 0 0 0 0 7 816,77 6 158,34 22 296,84 2 401,86 365,6 0 0 0 0 ноя.15 дек.15 0 0 0 0 2015 год 2794,16 0 июн.15 0 0 663,06 236,81 2 125,89 3 074,66 3 054,57 2 190,95 1 280,63 1 023,66 1 117,34 14767,5 7 216,2 0 0 24,68 0 0 0 0 0 0 0 38,48 0 0 111,05 24,68 0 0 0 0 0 0 0 0 0 0 72,57 0 0 45,05 18,65 245,73 376,47 475,63 214,96 171,84 284,06 326,44 2158,83 0 0 45,05 18,65 199,59 286,7 296,47 147,76 113,51 86,89 104,12 1298,74 0 0 0 0 0 0 586,32 678,69 2 268,29 17,5 0 0 0 0 0 123,29 0 0 247,87 28,29 0 0 0 0 113,7 0 0 0 0 0 0 27 207,52 773,91 11 901,75 78922,59 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 616,21 0 0 0 0 0 0 0 0 0 0 221,56 0 0 0 216,2 236,99 0 5647,23 17,5 Как видно из приведенной таблицы, Банк России проводил валютные интервенции на внутреннем валютном рынке в 2014 году более активно, чем в 2015 году. Если же посмотреть суммы операции по годам, то увидим, что в 2015 году покупка – продажа валюты в 2015 году увеличилась: а) по долларам США в среднем в 3 раза, б) по евро – в среднем в 2,5 раза. Так, например, покупка долларов США в 2014 году составила 970,34 млн.долл., продажа - 25231,69 млн.долл., а в 2015 – покупка 2794,16 млн.долл. и продажа – 78922,59млн.долл., т.е разница колоссальна (покупка больше на 1823,82млн.долл., темп прироста 188%; продажа больше на 53690,9 млн.долл., темп прироста 213%). Покупка евро в 2014 году была на уровне 111,05 млн.евро, в 2015 – 236,99млн.евро, продажа – 2158,83млн.евро в 2013г. и 5647,23 млн.евро в 2015г. (покупки в 2015 году больше на 125,94млн.евро, темп прироста 113%; продаж в 2015 было больше на 3488,4 млн.евро, темп прироста 162%). Если же рассмотреть удельный вес операции каждого месяца, то: а) покупки долларов США в 2014 году проводились только в январе, феврале и октябре, в 2015 году – только в мае и июне; б) по продажам долларов США в 2014 году наибольший удельный вес занимают август (5455,92млн.долл. - 20,0% удельный вес) и июль (4182,51млн.долл. – 16,6%); в 2015 году наиболее активными месяцами стали: октябрь (27207,52 млн.долл. – 34,5%), март (22296,84 млн.долл. – 28,3%) и декабрь (11901,75 млн.долл. – 15,1%): в) покупки евро Центральным Банком проводились по тем же месяцам, что и доллары США (в 2014г – январь, февраль и октябрь, в 2015г – май и июнь); г) по продажам евро в 2014г наибольший удельный вес приходится на август (475,63млн.евро – 22,0%) и июль (376,47млн.евро – 17,4%); в 2015г – март (2268,29млн.евро – 40,1%) и октябрь (1616,21млн.евро – 28,6%). Сложнейшая экономическая ситуация, сложившаяся в России на сегодня, схожа с той, что имела место быть в 1999 году: серьезная девальвация рубля, рост инфляции. Мягкая денежно-кредитная политика Банка России 1999 г. привела к существенному росту ВВП. Сегодня используются методы жесткой денежно-кредитной политики. Мягкость либо жесткость денежной политики определяется, прежде всего, динамикой денежной массы: рост денежной массы необходимыми темпами означает, что денежная политика является мягкой. Отсутствие роста или снижение денежной массы характеризует жесткую денежную политику [1]. Поддержание устойчивости рубля относится к базовым функциям Банка России. Непростая экономическая ситуация в 2014 году привела к девальвации национальной валюты на 70%. Это было вызвано резким падением цены на нефть, необходимостью погашения внешних долговых обязательств, наличием финансовых санкций. Необходимость обуздания темпов инфляции привела к повышению ключевой ставки до 17,00% в конце 2014 года, увеличению продажи валютной выручки экспортерами [4]. В 2015 ситуация ухудшилась, однако произошло замедление инфляции, обусловленное применением инструментов рефинансирования в иностранной валюте. В 2015 году активно проводились операции по покупке иностранной валюты в целях пополнения международных резервов. В соответствии с высокими рисками и непредсказуемостью дальнейшей ситуации на мировом рынке, разработаны три сценария на 2016-2018 годы. Базовый сценарий рассматривает цену за баррель нефти в размере 50 долларов США на весь трехлетний период. Усредненный сценарий предполагает постепенный рост до 70-80 долларов США за баррель в 2018 году. Стрессовый сценарий рассчитан на падение стоимости нефти за баррель ниже 40 долларов США [4]. Сценарии учитывают также динамику внешнего спроса, внешние инфляционные тенденции и финансовые условия, сохранение всех существующих внешних санкций в том же объеме. Рассматривается возможность роста процентных ставок на мировых финансовых рынках в связи с ужесточением денежно-кредитной политики большинства государств. Возможным является сохранение ограничений на ввоз импорта. Сохраняются неблагоприятные демографические тенденции и малая мобильность трудовых ресурсов. К планируемым позитивным изменениям следует отнести восстановление роста кредитной активности в 2017-2018 гг., увеличение в общем объеме заимствований доли внутренних кредитов, повышение доверия к рублю, рост сбережений, снижение уровня долларизации активов и обязательств субъектов рынка. Поддержание устойчивости рубля достигается путем обеспечения ценовой стабильности Обеспечение ценовой и сохранения стабильности покупательной способности. есть поддержание низких темпов инфляции, целевые ориентиры по инфляции определены на уровне 4% в 2017 году [4]. Воздействие будет осуществлено через ключевую ставку, влияющую на валютный курс, цены финансовых активов, цены на недвижимость. Сохранится действие режима плавающего валютного курса. Будут продолжены платежной мероприятия по развитию системы, укреплению и модернизации банковской системы и финансового рынка, по обеспечению финансовой стабильности в целом, что напрямую связано с основными стратегическими направлениями прогноза социальноэкономического развития РФ до 2030 г. [2]. Несомненна четкая взаимосвязь механизма денежно-кредитной политики с бюджетной, антимонопольной, внешнеэкономической, тарифной, структурной Необходимость координации действий политикой государства. существует также и на операционном уровне, с четким контролем существующих бюджетных потоков, систематизацией объектов, методов и способов осуществления данных операций в целях роста их эффективноcти [3]. поскольку операции Федерального казначейства по размещению бюджетных средств банковские совокупную депозиты оказывают серьезное влияние на на банковскую ликвидность. Одним из критериев успешности либо неуспешности управления денежно-кредитной составляющей страны, результативности осуществляемых мероприятий государствам. Журнал Global Finance является сравнение в данной сфере по ежегодно публикует рейтинг эффективности деятельности глав 75 центральных банков, исходя из критериев стабильности курса национальной валюты, показателей роста национальной экономики, контроля за уровнем инфляции, эффективности управления процентной ставкой. Рейтинг формируется по шкале от «A» до «F», «A» является наилучшим показателем, а «F» –наихудшим . Показатель «А» в данном году был присвоен главам центральных банков Чехии, Израиля ЕС, Индии, , Малайзии, Перу, Парагвая, Тайваня и Филиппин. Глава Банка России Эльвира Набиуллина имеет показатель «B» в рейтингах 2014 г. и 2015 г., что свидетельствует о высокой возможности формирования и функционирования эффективной денежно-кредитной системы РФ [5]. Глава 2. Методическая разработка по теме «Анализ денежнокредитной политики» в курсе изучения дисциплины «Финансы, денежное обращение и кредит» в ПО 2.1. Цели и задачи изучения, основные понятия темы «Анализ денежно-кредитной политики», ее место и роль в подготовке специалистов Дисциплина «Финансы и денежное обращение и кредит» а входит в общепрофессиональный цикл основной профессиональной образовательной программы. Мы изучили рабочую программу Государственного автономного профессионального образовательного учреждения Ростовской области «Донской банковский колледж» по подготовке студентов по направлению «Банковское дело». Таблица 2.1 Объем учебной дисциплины и виды учебной работы Виды учебной работы Объем часов 162 108 Максимальная учебная нагрузка (всего) Обязательная аудиторная учебная нагрузка (всего) В том числе: - лабораторные работы - практические занятия 48 - контрольные работы 2 - курсовая работа 14 Самостоятельная работа обучающегося (всего) 54 В том числе: - самостоятельная работа над курсовой работой (проектом) 7 - конспектирование 33 - составление таблиц 10 - подготовка сообщений 4 Итоговая аттестация в форме экзамена Содержание рабочей программы состоит из 5 разделов, в каждом разделе по несколько тем. Исследуемая нами тема «Анализ денежнокредитной политики» рассматривается в разделе №3, тема 3.6. На ее изучение отводиться 5 часа, в том числе 2 лекционных часа, 1 практическое занятие (2часа- 1 пара) и 1 час для самостоятельной работы (конспектирование). Изучаются следующие вопросы: - Денежно-кредитная политика; - Осуществление денежно-кредитной политики; - Основные инструменты денежно-кредитной политики. Цель изучения темы - раскрыть экономическую сущность денежнокредитной и валютной политики политики государства, как особой сферы экономической исследовать закономерности, практику функционирования и проблемы развития механизмов денежно-кредитного и валютного регулирования. Задачи изучения темы: – исследование экономическую сущность деятельности центральных банков в современных кредитных системах; – анализ экономической сущности и типов денежно-кредитной политики; – изучение системы инструментов денежно-кредитного регулирования; – анализ правовых основ формирования и реализации современной денежно-кредитной политики в России; – исследование принципов применения отдельных инструментов денежно-кредитного регулирования; – обобщение механизмов влияния денежно-кредитного регулирования на устойчивость банковского сектора РФ; – изучение экономической сущности валютной политики; – анализ международного опыта валютного регулирования; – обобщение целей и задач современной системы валютного функционированию системы регулирования и контроля в РФ; – обобщение подходов к государственного регулирования страховой деятельности. Основные понятия, изучаемые в теме: 1. Понятие и типы денежно-кредитной политики. Понятие денежно-кредитной политики и ее место в экономической политике государства. Показатели денежной массы и монетизация экономики как объект денежно-кредитного регулирования. Типы денежнокредитной политики. Политика денежно-кредитной рестрикции. Политика денежно-кредитной экспансии. Теории денежно-кредитного регулирования и их использование в практике денежно-кредитного регулирования разных стран. 2. Цели и инструменты денежно-кредитной политики. Система целей и ориентиров монетарной политики и монетарного регулирования. Система инструментов денежно-кредитного регулирования. Официальная процентная ставка. Виды процентных ставок по операциям Банка России. Операции на открытом рынке в зарубежных странах и в России. Рефинансирование ликвидности кредитных требования к банков. организаций. Обязательные банкам. Операции предоставления монетарной коммерческих «валютный Абсорбирование своп» как средство и методов ликвидности. Соотношение инструментов политики и монетарного резервные регулирования. Эффективность системы инструментов денежно-кредитного регулирования. 3. Анализ современных целей, инструментов и механизмов политики среднесрочную денежно-кредитной политики банка России. Принципы денежно-кредитной перспективу. Анализ результатов кредитной в политики развития на экономики и денежно- предшествующем периоде: анализ инфляции и темпов экономического роста, анализ динамики валютного курса, анализ приоритетов реализации денежно-кредитной политики. Сценарии макроэкономического развития на среднесрочную перспективу. Цели и инструменты денежно-кредитной политики на среднесрочную перспективу. Количественные ориентиры денежно-кредитной политики и денежная программа. Политика валютного курса. Инструменты денежно- кредитной политики и их использование. Мероприятия Банка России по совершенствованию банковской системы и банковского надзора. В результате изучения темы студенты должны будут: – знать базовые категории и теоретико-методологические основы денежно-кредитной и валютной политики; – владеть методологией исследования денежно-кредитной политики; – знать и уметь пользоваться источниками статистической информации о развитии отдельных инструментов денежно-кредитного регулирования; – знать объекты и инструменты денежно-кредитной политики; – знать основополагающие элементы государственной валютной политики; – владеть навыками анализа нормативно-правовой базы денежнокредитной политики; – уметь анализировать основные параметры денежно-кредитной политики Банка России на среднесрочную перспективу; – уметь анализировать динамику и структуру денежной массы и денежной базы и факторы, оказывающие влияние на динамику этих показателей. Для изучения экономической данной темы необходимы знания в области теории, денежного обращения, теории инфляции и антиинфляционного регулирования, финансовых рынков и институтов, кредитной системы. Знания и навыки, получаемые обучающимися, в результате изучения темы, необходимы для формирования методических знаний и практических навыков в сфере исследования денежно-кредитной политики, валютного регулирования и контроля и их влияния на динамику национальной экономики и состояния банковского сектора. Изучение темы является одним из элементов обучения студентов, сфера научных интересов которых лежит в плоскости денежно-кредитного регулирования и валютного рынка. 2.2. Разработка рабочей тетради по теме «Денежно-кредитная политика» На практическом занятии, в качестве проверки усвоения пройденного лекционного материала, рекомендуется прохождение тестовых заданий. Тест рассчитан на проверку знаний студентов правовой, теоретической, информационной основы денежно-кредитной политики государства. Результаты теста оцениваются следующим образом. За каждый правильный ответ присваивается 1 балл. Тест считается пройденным, если правильные ответы даны не менее чем на 6 вопросов. Время, отведенное на прохождение теста, составляет 30 минут. По результатам теста предлагается следующая оценочная шкала: Количество правильных Присваиваемая оценка ответов 15 5 11 – 14 4 7-10 3 Менее 6 2 Вариант 1 1.1 Денежно-кредитная политика является: + основной частью финансовой политики государства; – составной частью валютной политики государства; – составной частью налоговой политики государства; – составной частью таможенной политики государства. 1.2 Основным объектом денежно-кредитного регулирования со стороны Центрального банка выступает: + совокупная наличная и безналичная денежная масса в экономике; – золотовалютный резерв страны; – денежный агрегат М2; – денежный агрегат М0. 1.3 Денежно-кредитная политика — это: + политика государства, воздействующая на количество денег в обращении; – политика государства, воздействующая на фондовый рынок; – политика государства, воздействующая на кредитный рынок; – политика государства, воздействующая на денежный рынок. 1.4 Денежно-кредитная политика приводит к изменению значений основных макроэкономических параметров: – ВВП, доходы и расходы государственного бюджета; – ВНП, ставки рефинансирования ЦБ РФ, ставки редисконтирования ЦБ РФ; – инфляции, экономической активности населения, прибыли экономических субъектов; + ВНП, инфляции, уровня безработицы. 1.5 В условиях развития рыночной экономики в основе денежнокредитной политики лежит принцип: – финансового регулирования; + компенсационного регулирования; – финансового стимулирования и регулирования; – государственного регулирования. 1.6 Политика денежно-кредитной экспансии – это: – «политика дорогих денег»; + «политика дешёвых денег»; – «политика лёгких денег»; – «политика тяжёлых денег». 1.7 С позиции __________ конфликт макроэкономических целей (рост инфляции или увеличение безработицы) определяет выбор между политикой дорогих денег и политикой дешевых денег: + кейнсианцев; – монетаристов. 1.8 Целями деятельности Банка России являются (выбрать 3 пункта): + защита и обеспечение устойчивости рубля; – получение прибыли; + развитие и укрепление банковской системы Российской Федерации; + обеспечение эффективного и бесперебойного функционирования платежной системы; – обеспечение исполнения государственного бюджета; – проведение грамотной ценовой политики. 1.9 Главным источником ресурсов Центрального банка является: – банковские инвестиции; – доход от операций с золотом и иностранной валютой; + эмиссия банкнот; – доход от ссуд, выданных коммерческим банкам. 1.10 Механизм денежно-кредитного регулирования зависит от: + форм организации банковской деятельности в стране и полномочий Центрального банка; – форм безналичных расчетов в стране и полномочий Президента; – форм организации Центрального банка; кредитования в стране и полномочий – форм обеспечения возвратности кредита в стране и полномочий Центрального банка. 1.11 Методы денежно-кредитной политики, в зависимости от числа объектов воздействия, подразделяют на: – предложение денег и спрос на деньги; – краткосрочные и долгосрочные; – количественные и качественные; – прямые и косвенные; + общие и выборочные. 1.12 Выделяют три основные группы экономических методов управления денежным предложением: + налоговые, нормативные и корректирующие; – налоговые, аналитические и корректирующие; – бюджетные, нормативные и корректирующие; – налоговые, балансовые и расчетно-аналитические. 1.13 На обязательные резервы, депонированные кредитными организациями в Банке России: + проценты не начисляются; – проценты начисляются. 1.14 Выполнение кредитной организацией ________ является одним из критериев допуска кредитной организации к операциям денежно-кредитной политики Банка России: – норматива достаточности капитала; + обязательных резервных требований; – нормативов ликвидности. 1.15 Под рефинансированием понимается: – финансирование Банком России инвестиционной деятельности коммерческих банков; + кредитование Банком России кредитных организаций. Вариант 2 1.1. Проводником денежно-кредитной политики в стране является: + Центральный банк РФ; – Министерство финансов РФ; – Президент РФ; – Правительство РФ. 1.2 Целевая направленность денежно-кредитной политики: – обеспечение коммерческих банков кредитными ресурсами, стабильными денежными потоками и постоянной клиентурой; + обеспечение стабильности цен, полной занятости населения и роста реального объема производства; – обеспечение экономики страны растущей наличной и безналичной денежной массой; – обеспечение стабильности антиинфляционной политики, политики занятости населения и валютной политики. 1.3 Разработка денежно-кредитной политики опирается на: – общие целевые ориентиры валютной политики страны; + общие целевые ориентиры экономического развития страны; – общие целевые ориентиры развития финансового рынка страны; – общие целевые ориентиры международного сотрудничества. 1.4 Политика денежно-кредитной рестрикции – это: + «политика дорогих денег»; – «политика дешевых денег»; – «политика легких денег»; – «политика тяжелых денег». 1.5 Политика денежно-кредитной рестрикции направлена на: – стимулирование кредита и денежной эмиссии; – замораживание кредита и денежной массы в обращении; + сдерживание и ограничение кредита и денежной эмиссии; – снижение уровня безработицы в стране. 1.6 Политика денежно-кредитной рестрикции предполагает (выбрать 3 пункта): – снижение нормы обязательного резервирования; + повышение нормы обязательного резервирования; – снижение уровня процентных ставок на финансовом рынке; + повышение уровня процентных ставок; – покупку Центральным банком государственных ценных бумаг; + продажу Центральным банком государственных ценных бумаг. 1.7 Изменяя официальную учетную ставку, оказывает ли влияние Центральный Банк на курс иностранной валюты? + при повышении ставки, курс иностранной валюты снижается; – курс валюты остается неизменным, так как они независимы друг от друга; – курс валюты повышается вслед за повышением ставки. 1.8 Целью изменения процентной ставки обязательного резервирования в сторону ее понижения является: + увеличение денежного предложения; – увеличение спроса на деньги; – уменьшение денежного предложения; – уменьшение спроса на деньги. 1.9 Выберите основные активные операции Центрального банка: + учетно-ссудные операции и инвестиции; – отзыв у коммерческих банков лицензий на осуществление деятельности; – трастовые и факторинговые операции; – консультирование, предоставление экономической и финансовой информации. 1.10 Методы денежно-кредитной политики, в зависимости от объекта воздействия, подразделяют на: + предложение денег и спрос на деньги; – краткосрочные и долгосрочные; – количественные и качественные; – прямые и косвенные; – общие и выборочные. 1.11 Методы денежно-кредитной политики, в зависимости от сроков воздействия, подразделяют на: – предложение денег и спрос на деньги; + краткосрочные и долгосрочные; – количественные и качественные; – прямые и косвенные; – общие и выборочные. 1.12 Методы денежно-кредитной политики, в зависимости от формы воздействия, подразделяют на: – предложение денег и спрос на деньги; – краткосрочные и долгосрочные; – количественные и качественные; + прямые и косвенные; – общие и выборочные. 1.13 К _________ методам относятся прямые ограничения (лимиты) или запреты, устанавливаемые разнообразных параметров Центральным деятельности банком в отношении по различным организацией нормативов банков направлениям: – общим; – выборочным; – количественным; – качественным; – косвенным (экономическим); + прямым (административным). 1.14 При нарушении кредитной обязательных резервов Банк России: + имеет право списать в бесспорном порядке с корреспондентского счета, открытого в Банке России, сумму недовнесенных средств, а также взыскать в судебном порядке штраф в размере, установленном Банком России; – не имеет право списать в бесспорном порядке с корреспондентского счета, открытого в Банке России, сумму недовнесенных средств, а также взыскать в судебном порядке штраф в размере, установленном Банком России. 1.15 Значение операций рефинансирования в экономически развитых странах постепенно: + снижается с развитием денежных финансовых рынков; – повышается с развитием денежных финансовых рынков. 2. Практическое задание После прохождения теста, следует написание практического задания. За практическое задание максимальная оценка 5 баллов присваивается в случае умения анализировать и систематизировать предложенный материал и делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. За практическое задание присваивается 4 балла в случае умения анализировать и систематизировать предложенный материал и делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. При этом допускается незначительное количество (1-2) не совсем удачных формулировок. За практическое задание присваивается 3 балла в случае умения анализировать и систематизировать предложенный материал и в основном делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. Количество не совсем удачных формулировок при этом составляет 3-4. За практическое задание присваивается 2 балла в случае отсутствия умения анализировать и систематизировать предложенный материал и делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. Время, отведенное на написание практического задания, составляет 60 минут. Вариант 1. 2.1 Выполнить практическое задание на тему: «Цели денежнокредитной политики и сценарии макроэкономического развития», ответив на вопросы: 1) Каковы цели единой государственной денежно-кредитной политики РФ на 2014 год и период 2015 и 2016 годов? 2) Сколько сценариев макроэкономического развития предусмотрено на предстоящий период? 3) Какой темп роста ВВП предусмотрен в рамках каждого из разработанных сценариев? Использовать данные документа «Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов». http://www.cbr.ru/today/publications_reports/on_2014(2015-2016).pdf Вариант 2 2.1 Выполнить практическое задание на тему: «Основные макроэкономические показатели денежно-кредитной политики РФ», ответив на вопросы: 1) Каковы особенности денежно-кредитной политики РФ в области инфляции на 2014 год и период 2015 и 2016 годов? 2) Каковы ориентиры валютной политики РФ (режим валютного курса, операционный ориентир, операционный интервал и т.п.) на 2014 год и период 2015 и 2016 годов? 3) Какая роль предусмотрена для ставки рефинансирования на предстоящий период? Использовать данные документа «Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов». http://www.cbr.ru/today/publications_reports/on_2014(2015-2016).pdf 3. Самостоятельная работа (домашнее задание) За теоретическое задание максимальная оценка 5 баллов присваивается в случае умения анализировать и систематизировать теоретическую информацию и делать правильные глубокие выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. За теоретическое задание присваивается 4 балла в случае умения анализировать и систематизировать теоретическую информацию и делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. При этом допускается незначительное количество (1-2) не совсем удачных формулировок. За теоретическое задание присваивается 3 балла в случае умения анализировать и систематизировать теоретическую информацию и в основном делать терминологический правильные аппарат, выводы, полученные в используя знания и процессе обучения в университете. Количество не совсем удачных формулировок при этом составляет 3-4. За теоретическое задание присваивается 2 балла в случае отсутствия умения анализировать и систематизировать теоретическую информацию и делать правильные выводы, используя знания и терминологический аппарат, полученные в процессе обучения в университете. Вариант 1 Выполнить теоретическое задание на тему: «Сравнительная характеристика экспансионистской и рестрикционной денежно-кредитной политики». В сравнительные применения сравнительном признаки: политики, анализе целевое действия воздействия на экономику и т.п. использовать направление центральных следующие политики, банков, условия инструменты Вариант 2 Выполнить теоретическое задание на тему: «Сравнительный анализ кейнсианства и монетаризма». В сравнительном анализе использовать следующие сравнительные признаки: оценка рыночной системы и отношение к государственному вмешательству в экономику, аналитическая основа теории, методы проведения денежно-кредитной политики, решение конфликта макроэкономических целей, отношение к деньгам и т.п. 2.3. Методические указания по преподаванию темы «Анализ денежно-кредитной политики» в системе профессионального образования Данная тема является одной из важнейших тем, изучающих проблему государственного регулирования экономики. Место темы в курсе определяется тем, что решение задач макроэкономического равновесия, достижение основных экономических целей в значительной мере связаны с денежно-кредитными отношениями. Очевидно, мера воздействия этих отношений на макроэкономический механизм определяется, прежде всего, возможностью влияния государства на инвестиции и реальный ВНП через денежное предложение и ставку процента. План лекции: 1. Деньги, их функции и виды. Деньги и ценные бумаги. Показатели денежной массы. 2. Особенность денежного рынка и его модели. Спрос на деньги и их предложение. Равновесие денежного рынка. 3. Банковская система, ее функции. Денежный (кредитно-денежный) мультипликатор. 4. Денежно-кредитная политика: цели, инструменты, передаточный механизм. План семинара: 1. Деньги как средство обращения (обмена). Денежная система, ее основные элементы. 2. Деньги как средство платежа. Кредит, его формы. Кредитная система. 3. Денежно-кредитный рынок. 4. Денежно-кредитные факторы, их воздействие на экономику. Антиинфляционная политика. Методические указания к лекции: Значение первого вопроса определяется тем, что он вводит базовые понятия для рассмотрения главной проблемы темы: денежно-кредитного рынка и монетарной политики. В принципе, уже до ее изучения студенты знакомы как с ролью денег в современной экономике, так и их видами (наличные, безналичные, металлические, бумажные, «электронные» и др.). Задача преподавателя в этом случае заключается, прежде всего, в формулировке и раскрытии основных функций денег. Изложение в этом же вопросе проблемы ценных бумаг, считаем мы, вполне целесообразно: во-первых, некоторые из них (например, векселя, облигации) исторически связаны с деньгами и их функциями, во-вторых, ряд ценных бумаг служат «почти деньгами» и являются элементами денежной массы. Обратите внимание студентов на то, что ценные бумаги являются не только источником разового или регулярного дохода, но и, в отличие от денег, выражают либо отношения совладения, либо кредитные отношения. Исследование указанных проблем позволяет логично перейти к понятию денежной массы и ее показателей (М1, М2, М3, L, D). Второй вопрос посвящен цене денег, формирующейся на денежном рынке в результате взаимодействия спроса и предложения денег. Можно дать следующее достаточное простое определение: спрос на деньги - общее количество денег, которое фирмы и население желают держать у себя в настоящий момент. В целом возможна следующая логика раскрытия данной проблемы: спрос на деньги → формы спроса (для заключения сделок и для приобретения финансовых активов) → теоретические модели спроса на деньги (классическая количественная теория, кейнсианская теория, монетаристская (современная) теория) → кривая спроса на деньги (ее конфигурация, сдвиги). Количественную теорию целесообразно рассмотреть на формуле (уравнении) обмена И. Фишера. При этом важно показать, что нарушение обмена может привести к инфляции. Можно также сравнить уравнение Фишера с законом денежного обращения К. Маркса, другими формулами денежного обращения. Изложение проблемы предложения денег рекомендуется провести аналогично: предложение денег (количество платежных средств, обращающихся в данный момент) → формы предложения (предложение собственно денег и почти денег) → кривая предложения (ее конфигурация, сдвиги). В завершение данного вопроса целесообразно рассмотреть ситуации равновесия и неравновесия (рекомендуем проанализировать при помощи графиков), а также роль процентной ставки на денежном рынке. Переход к третьему вопросу - банкам - связан с необходимостью более подробного рассмотрения институтов и инструментов регулирования денежного предложения, в частности, и денежного рынка в целом. Изложение данной проблемы можно провести в следующей последовательности: двухуровневая банковская система → ЦБ, его задачи и инструменты (здесь важно отметить, что наклон кривой предложения зависит от целей ЦБ) → коммерческие банки (задачи и виды) → общие, обязательные и избыточные резервы коммерческих банков → денежный мультипликатор. Четвертый вопрос является естественным завершением темы; здесь выявляются цели, инструменты и передаточный механизм денежнокредитной политики. Изложение рекомендуется начать с определения сути денежно-кредитной политики. Далее важно сгруппировать ее цели и инструменты. Это можно сделать, например, следующим образом: 1) конечные цели (экономический рост, полная занятость, стабильность цен, устойчивый платежный баланс); 2) промежуточные целевые ориентиры (денежная масса, процентная ставка, обменный курс); 3) инструменты (операции на открытом рынке, лимиты кредитования, прямое регулирование процентной ставки, изменение нормы обязательных резервов, изменение учетной ставки). Обратите внимание студентов на то, что: 1) конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом, наряду с бюджетно-налоговой (фискальной), валютной, внешнеторговой, структурной и другими видами политики; 2) с помощью названных инструментов ЦБ реализует либо жесткую кредитно-денежную политику (поддержание на определенном уровне денежной массы), либо гибкую кредитно-денежную политику (поддержание на определенном уровне ставки процента); 3) выбор вариантов кредитно-денежной политики во многом зависит от причин изменения спроса на деньги. Передаточный механизм (денежно-кредитной политики) работает следующим образом: изменение Центральным Банком величины предложения денег → изменение ставки процента на денежном рынке → реакция совокупных расходов (в особенности инвестиций) → изменение ВВП. При действие необходимости передаточного преподаватель механизма может проиллюстрировать денежно-кредитной политики графически: при помощи модели АD-АS (или в более подготовленных группах при помощи модели IS-LM). Методические рекомендации к семинару: Главной проблемой практического занятия является изучение функций, роли и воздействия денег на экономику. Внимание студентов целесообразно сосредоточить на двух основных функциях денег: деньги как средство обращения и деньги как средство платежа. Изучение первого вопроса рекомендуется начать с доклада «Эволюция денежного обращения». Его обсуждение подведет студентов к пониманию природы денег как товара особого рода, поможет уяснить суть таких понятий, как «деньги как средство обращения» и «денежное обращение». Углубленному исследованию первого вопроса будет способствовать обсуждение следующих понятий: проблемы теории денег, золото и бумажные деньги, законы (формулы) денежного обращения, природа современных денег, наличный и безналичный оборот, «электронные» деньги. В частности, рекомендуем обсудить следующее положение: «Движение золота воздействует на цены только потому, что мы используем его как барометр, сигнализирующий нам о необходимости расширить или сократить совокупную денежную массу. Золотой стандарт был, конечно, глупой системой. Но благоразумнее было связать себя с такой несовершенной системой, чем доверять правительству, которое всегда стремится печатать инфляционные бумажные деньги». Закреплению учебного материала поможет решение задач, основанных на уравнениях денежного обращения. Организационной формой денежного обращения является денежная система. Поэтому логично продолжить первый вопрос с обсуждения следующих проблем: основные элементы денежной системы; виды денежных знаков, порядок их выпуска и характер обеспечения; институты денежной системы; курс национальной валюты, процедура ее обмена на иностранную; формы и методы регулирования денежного обращения. Второй вопрос посвящен кредитной системе. Начать ее целесообразно с обсуждения функции денег как средства платежа: чем функция денег как средства платежа отличается от других функций денег? что представляют собой векселя и банкноты? каковы основные принципы кредитования? Сущность кредита и процента. Далее можно рассмотреть основные формы кредита. Организационной формой кредитно-денежного обращения является кредитно-денежная система. При изучении вопросов, связанных с ЦБ и коммерческими банками, объясните: 1) роль ЦБ в обеспечении устойчивого денежного обращения и организации кредитных отношений; 2) почему отдельный коммерческий банк может безопасно только однократно давать в ссуду сумму, равную избыточным резервам, а система коммерческих банков – многократно предоставлять в кредит свои избыточные резервы; 3) почему число, умножающее ссуду банковской системы (мультипликатор), обратно пропорционально резервной норме? При более детальном рассмотрении кредитной системы рекомендуется обсудить - помимо деятельности ЦБ и коммерческих банков - основные функции и деятельность таких кредитно-финансовых учреждений, как инвестиционные банки и компании, сберегательные учреждения, страховые компании, пенсионные фонды. В ходе изучения второго вопроса целесообразно решение задач по проблемам банковской прибыли, ее нормы, а также денежно-кредитного мультипликатора. Третий вопрос. Изучение первых двух вопросов (в первом вопросе в основном изучались проблемы спроса, во-втором – проблемы предложения денег) в целом создает базу для более детального рассмотрения денежного (кредитно-денежного) рынка. С целью углубления знаний студентов после анализа графического изображения денежного рынка логично задать следующие вопросы: как изменится наклон кривой спроса на деньги, если этот спрос станет более чувствителен к изменению процентной ставки? повлияет ли это на величину изменения равновесной процентной ставки в случае роста денежной массы? если наличность изымается из обращения и вкладывается в банк, означает ли это, что предложение денег сокращается? какая дополнительная информация необходима для однозначного ответа на этот вопрос? как будут развиваться события на денежном рынке (динамика ставки процента, курс облигаций и т.д.), если ЦБ проводит политику сокращения предложения денег? Если позволяет время, то целесообразно рассмотреть также вопросы, касающиеся рынка ценных бумаг: виды ценных бумаг, функции и структура рынка ценных бумаг, фондовая биржа, биржевой и внебиржевой обороты. Здесь могут помочь заранее подготовленные выступления: «Механизм функционирования фондовой биржи», «История векселя», «Основные (производственные) виды ценных бумаг: векселя, акции, облигации, фьючерсы, опционы, варранты». Рекомендуем также порешать задачи на определение рыночной стоимости ценных бумаг. Завершить изучение тем, связанных с ценными бумагами, можно обсуждением вопросов: почему экономические субъекты предпочитают, несмотря на «склонность к ликвидности», хранить часть своих средств в виде акций и облигаций? почему структура финансовых активов время от времени меняется? Четвертый вопрос. В заключение практического занятия рекомендуется обсудить денежно-кредитные факторы (инструменты) и денежно-кредитную политику. В связи с этим можно задать вопросы: каковы основные денежнокредитные инструменты? от каких причин может зависеть выбор инструментов денежно-кредитной политики? что представляет собой денежно-кредитная политика? макроэкономического какова равновесия, ее роль стабилизации в установлении макроэкономической ситуации? в чем различие основных видов денежно-кредитной политики? каковы ее главные, промежуточные и тактические цели? Также рекомендуем обсудить позицию государственное монетаристов регулирование по этой проблеме: денежно-кредитной спровоцировать экономический кризис, а чтобы «Неумелое сферы может его предотвратить, необходимо: а) снизить ежегодные темпы роста денежной массы до 3-4% (независимо от состояния экономической конъюнктуры); б) ограничить экономические функции государства (уменьшить размеры государственного сектора, сократить государственные расходы, в том числе на социальные нужды)». Одним из важнейших направлений денежно-кредитной политики является антиинфляционная политика. Рекомендуется обсудить (возможно, с привлечением докладчика) основные направления антиинфляционной политики в России. С целью углубленного изучения проблемы обратите внимание на различие мер, которые необходимо предпринимать на различных этапах осуществления антиинфляционной политики. Итогом обсуждения может быть выделение двух вариантов антиинфляционной политики: политики противодействия грозящей инфляционной напряженности (использование ком­плекса мер, направленных как на ослабление избыточного спроса, так и на усиление совокупного предложения) и политики от­брасывания инфляции (использование как политики «замкнутой цепи», так и поли­тики «зарплатацена»). В качестве относительно самостоятельной формы реализа­ции стратегии антиинфляционного регулирования можно выделить политику восстановления равновесия в условиях инфляции. При изучении данной проблемы следует иметь в виду, что антиинфляционная политика при определенных обстоятельствах выступает как комплексное направление экономической политики, которой подчинены фискальная, монетарная, социальная внешнеэкономическая политика. (в области зарплаты) и ЗАКЛЮЧЕНИЕ Итак, подробно исследовав разнообразные функции и эволюцию денег, мы можем сделать соответствующие выводы. Экономическое значение денег трудно переоценить. Без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт. Деньги – одно из величайших наших изобретений – составляют наиболее увлекательный аспект экономической науки. «Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги – единственны товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не и тратите или не инвестируете их. Люди почти всё сделают для денег, и деньги почти всё сделают для людей. Деньги – это пленительное, повторяющаяся, меняющая маски загадка». Деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Деньги бывают 3 видов: натуральные, бумажные и безналичные. Деньги выполняют 4 основные функции: мера стоимости; средство обращения; средство накопления; средство платежа. Оценивая значение денег в жизни общества, необходимо отметить, прежде всего то, что они, во-первых, существенным образом облегчают процесс обмена. Во-вторых, их использование обеспечивает значительную экономию общественного богатства, которое общество вынуждено было бы растрачивать в рамках натурального обмена. Поэтому можно сказать, что деньги создают богатство нации. И чем совершеннее денежная система, тем быстрее идет наращивание общественного богатства. Денежно-кредитная политика – это совокупность мероприятий в области денежного обращения, направленных на изменение денежного кредита. Ее главная цель – регулирование хозяйственной конъюнктуры путем воздействия на состояние кредита и денежного обращения. С помощью денежно-кредитной политики Правительство воздействует на количество денег, находящихся в обращении с целью регулирования народного хозяйства на макроэкономическом уровне. Денежно-кредитная политика призвана способствовать устранению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная регистрация). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. При экономическом подъеме они стремятся предотвратить конъюнктуру при помощи ограничения кредита, повышения процента, сдерживания эмиссии платежных средств. Денежно-кредитная политика вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов. В первой главе данной курсовой работы была рассмотрена теоретическая сторона вопроса о денежно-кредитной политике. Здесь были изучено понятие денежно-кредитной политики, ее методы, основные направления, инструменты. Во второй главе проведен анализ экономического роста и инфляции за 2014-2015гг. с оглядкой на 2013г. Также здесь проанализированы основные инструменты денежно-кредитной политики Банка России. Во второй главе в третьем параграфе представлены перспективы развития денежно-кредитной политики на 201-2016гг. согласно публикуемой отчетности Центрального Банка РФ. Таким образом, денежно-кредитная политика Банка России идет по пути развития. По сравнению с 2014 годом, в 2015 году экономика страны оказалась не на высшем уровне, во всех отраслях наблюдается небольшой рост, темпы роста ВВП оказались меньше предыдущего года, инструменты Центрального Банка (в особенности ставки по кредитам) не совсем благоприятно влияют на развитие секторов экономики, в частности, банковского. Список использованной литературы 1. Андрюшин С.А. Банковская система России: особенности эволюции и концепция развития.- М., 2013. - 254с. 2. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. -М.: 2014. - 452с. 3. Бабович И.М. Экономическая история России.1861-1914 годы. - СПб., 2012. - 345с. 4. Буши Г.В. Успехи техники и государственное денежное хозяйство. СПб., 2012. - 498с. 5. Варламова М.А., Крутякова Ю.А. Финансы, денежное обращение, кредит: ответы на экзаменационные билеты. - М.: 2012.-531с. 6. Вощанова Г.П., Годзина Г.С. История экономики: Учеб. пособие. - М.: ИНФРА-М, 2013.-478с. 7. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России, учебник. - М.: ТЕИС, 2014.- 348с. 8. Деньги. Кредит. Банки: учебник под ред. проф.О.И. Лаврушина. - М.: 2010.- 566с. 9. Дробозина Л.А. Общая теория финансов: учебник, М.: 1999.-423с. 10.Дробозина Л.А. Финансы, денежное обращение, кредит. - М.: 2010.547с. 11.Жуков Е.Ф. Общая теория денег и кредита: учебник. М., 2013.-248с. 12.Журавлева Г.П., Мильчакова Н.Н. Теоретическая экономика. Политэкономия: учебник. - М., 2013 г.-567с. 13.Иохин В.Я. Экономическая теория. Учебник. - М.: Юрист, 2013, 437с. 14. Камаев В.Д. Экономическая теория. Учебник для студентов высших учебных заведений. - М.: Гуманитарный издательский центр ВЛАДОС, 2013.- 396с. 15.Ковалев В.В. Финансы. Учебник для вузов - М.: 2011.-392с. 16.Ковалева А.М. Финансы и кредит. - М.: Финансы и статистика, 2011 512с. 17. Ковалева А.П. Финансы. Денежное обращение. Кредит. - Ростов: Феникс, 2011.-601с. 18. Курс экономической теории, под ред. М. Чепурина, Е. Киселевой. Киров, 2011. - 138с. 19.Леонтьева Г.А., Шорин П.А., Кобрин В.Б. Ключи к тайнам Клио: Кн. Для учащихся и студентов. - М.: Просвещение, 1994.-450с 20.Лунц Л.А. Л 84 Деньги и денежные обязательства в гражданском праве. Изд.2-е, испр. - М.: Статут, 2004. - 350 с. 21.Макконнелл К.Р., Брю С.Л. Экономика: - М.: ИНФРА-М, 1999.-320с. 22.Нечволодов А. Русские деньги. - СПб., 2015.-198с. 23. Райсберг Б. А. Курс экономики: учебник, М.: ИНФРА-М, 1999. - 652с. 24. Романовский М.В. Финансы. - М.: 2010.-462с. 25.Саркисян Т.С. Денежно-кредитная политика, валютное регулирование и банковский надзор в условиях укрепления национальной валюты // Деньги и кредит, 2015, № 6., 15-21с. 26.Семар Г.М. Среди монет. - М.: Просвещение, 1990.-253с. 27.Современный экономический словарь. / Под ред. Райсберга Б.А. - М.: ИНФРА-М, 2013г.-725с. 28.Спасский И.Г. Русская монетная система. Л., 2012.-124с. 29.Спасский И.Г. Русская монетная система: историко-нумизматический очерк. - Л., 2015.- 98с. 30.Усов В.В. Деньги. Денежное обращение. Инфляция: учебное пособие для вузов. М.: 2010.- 269с. 31.Фёдоров-Давыдов Г.А. Монеты рассказывают. М.: Педагогика, 1990.112с. 32.Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело, 2012.- 633с. 33.Чернова Е.Г. Финансы, деньги, кредит. - М.: ТК Велби, Изд-во Проспект, 2014.-354с. 34.http://www.biblus.ru 35.http://webdesign. perm.ru/007/09/history. htm История возникновения денег. - 2012 36.http://www.cbr.ru - сайт Центрального Банка России. 37.www.consultant.ru