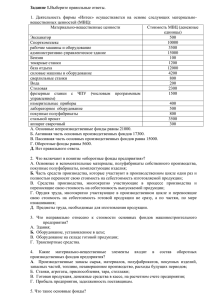

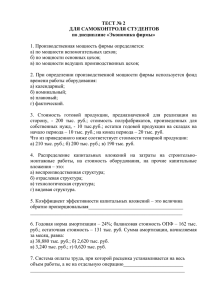

Экономика организации

реклама