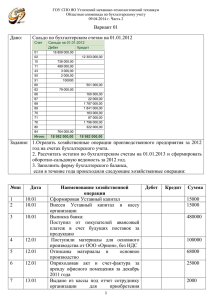

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ Учет расчетов с подотчетными лицами Цель занятия: усвоение порядка расчетов с подотчетными лицами в различных ситуациях, отражение в учете расчетов с подотчетными лицами Методические указания Выдача подотчетных сумм проводится на основании письменного заявления подотчетного лица, которое должно содержать собственноручную надпись руководителя организации о сумме наличных денег и о сроке, на который они выдаются. Лица, получившие наличные деньги под отчет, обязаны не позднее трех дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах. В настоящее время руководителю организации предоставлено право самостоятельно устанавливать срок, на который выдаются подотчетные суммы. Отчет об израсходовании подотчетных сумм называется авансовым отчетом. Типовая форма данного отчета утверждена постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 „Авансовый отчет“». К авансовому отчету прикладываются документы, подтверждающие произведенные расходы: проездные билеты, счета, товарные чеки и т.п. Документы должны иметь все обязательные реквизиты, установленные ст. 9 Закона о бухгалтерском учете. Авансовый отчет предъявляется на проверку в бухгалтерию, после чего его утверждает руководитель организации. Перед тем как направить сотрудника в командировку, на предприятии может быть оформлено служебное задание и командировочное удостоверение. Обязательным является составление приказа о направлении сотрудника в командировку. В командировочном удостоверении в каждом пункте назначения делаются отметки о времени прибытия и выбытия сотрудника, заверенные подписями ответственного лица и печатью той организации, куда был направлен сотрудник. В налоговом учете признаются расходы суточных – 700 руб. при командировках по России, 2 500 руб. – при загранкомандировках. При невозвращении подотчетных сумм, руководитель имеет право в месячный срок издать приказ об удержании из заработной платы работника подотчетных сумм Для общих случаев (по инициативе работодателя) ограничения на удержания установлены в размере 20% от подлежащей выплате суммы. Типовые проводки по расчетам с подотчетными лицами № п/п Содержание хозяйственной операции Документ-основание 1. Выданы работнику наличные денежные средства под отчет Приказ руководителя, заявление подотчетного лица, расходный кассовый ордер 2. Подотчетное лицо отчиталось по полученному авансу: 3. - на склад сданы материалы - на склад сданы товары Утвержден авансовый отчет сотрудника по командировочным расходам: стоимость билетов стоимость проживания . Корреспонденция счетов Дебет Кредит 71 50 10 41 71 10 20,25,26 20,25,26 71 71 Авансовый отчет, приходный ордер, накладная Авансовый отчет, командировочное удостоверение, приказ об установлении нормы суточных суточные Отражена сумма НДС по расходам подотчетных лиц Принят к вычету НДС Остаток неиспользованной суммы возращен в кассу организации Отражена сумма невозвращенного аванса 4. 5. 6. 7. Удержана сумма невозвращенного аванса из заработной платы работника Счет-фактура Счет-фактура, книга покупок Приходный кассовый ордер, авансовый отчет Авансовый отчет, справкарасчет бухгалтерии, приказ руководителя Авансовый отчет, справкарасчет бухгалтерии, приказ руководителя, расчетная ведомость 20,25,26 19.3 71 71 68.2 50 19.3 71 94 71 70 94 Задание 1. Отразите на счетах операции. Начальник отдела Петров В.К. направлен в командировку в Санкт-Петербург. 22 марта ему был выдан аванс в сумме 35 000 руб. 25 марта Петров В.К. выехал в командировку, прибыл к месту назначения 27 марта, обратно выехал 2 апреля и возвратился в Краснодар 4 апреля. К авансовому отчету было приложено: — два железнодорожных билета, стоимостью проезда в один конец — 6 214 руб., в том числе НДС 20%; — счет гостиницы за 6 суток — 11 700 руб., суточные — 700 руб. за сутки. Решение: Журнал хозяйственных операций № п/п Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет 1. 2. 3. 4. 5. 6. 7. Списаны билеты Отражен НДС Списана стоимость проживания Начислены суточные (11 дн. Возмещен НДС Остаток неиспользованной суммы возращен в кассу организации Сумма, руб. 35 000 10 356.77 2 071.33 11 700 7 700 2 071.33 3 172 Корреспонденция счетов Дебет Кредит 71 50 26 71 19.3 71 26 71 26 71 68.2 19.3 50 71 Задание 2. Отразите на счетах операции. Завхоз получил 2 000 руб. в подотчет на хозяйственные расходы. К авансовому отчету завхоза были приложены следующие документы: — товарный чек и чек контрольно- кассовой машины (ККМ) за канцтовары на сумму 450 руб.; — товарный чек и чек контрольно- кассовой машины (ККМ) за краску на сумму 1 200 руб.; — товарный чек и чек контрольно- кассовой машины (ККМ) за электрические лампочки на сумму 300 руб. Решение: Журнал хозяйственных операций № п/п 1. 2. 3. 4. 5. Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет Оприходованы на склад канцтовары Оприходована на склад краска Оприходованы на склад лампочки Остаток неиспользованной суммы возращен в кассу организации Сумма, руб. 2 000 450 1 200 300 50 Корреспонденция счетов Дебет Кредит 71 50 10 71 10 71 10 71 50 71 Задание 3. Технологу Сидорову В.С. 21.01.2022 г. выдано в подотчет из кассы организации на командировочные расходы – 50 000 руб. По возвращении из командировки он предоставил авансовый отчет на сумму – 18 000 руб. В установленный срок Сидоров В.С. не вернул в кассу остаток подотчетных сумм. Его оклад – 45 500 руб. Согласно приказу директора, 27.02.2022 г. из заработной платы Сидорова В.С. удержана сумма, разрешенная законодательством. 01.03.2022 г. Сидоров В.С. написал заявление об удержании из заработной платы оставшейся суммы недостачи. Решение: Журнал хозяйственных операций № п/п Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет 1. 2. 3. 4. Предоставлен авансовый отчет Удержан НДФЛ (45 500 * 0.13 = 5 915) Отражена сумма невозвращенного аванса (50 000 – 18 000) Удержана сумма невозвращенного аванса из заработной платы работника (20%) (45 500 - 5 915) * 0.2 = 7 915 Удержана оставшаяся сумма невозвращенного аванса из заработной платы работника 5. 6. Сумма, руб. 50 000 18 000 5 915 32 000 Корреспонденция счетов Дебет Кредит 71 50 25 71 70 68.1 94 71 7 915 70 94 24 085 70 94 НОВОЕ Задание 1. Отразите на счетах операции. Начальник отдела Петров В.К. направлен в командировку в Санкт-Петербург. 22 марта ему был выдан аванс в сумме 30 000 руб. 25 марта Петров В.К. выехал в командировку, прибыл к месту назначения 27 марта, обратно выехал 2 апреля и возвратился в Краснодар 4 апреля. К авансовому отчету было приложено: — два железнодорожных билета, стоимостью проезда в один конец — 6 480 руб., в том числе НДС 20%; — счет гостиницы за 6 суток — 11 700 руб., суточные — 700 руб. за сутки. Решение: Журнал хозяйственных операций № п/п 1. 2. 3. 4. 5. 6. 7. Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет Списаны билеты Отражен НДС Списана стоимость проживания Начислены суточные (11 дн.) Возмещен НДС Выдан из кассы организации перерасход подотчетных сумм Сумма, руб. 30 000 10 800 2 160 11 700 7 700 2 160 2 360 Корреспонденция счетов Дебет Кредит 71 50 26 71 19.3 71 26 71 26 71 68.2 19.3 71 50 Задание 2. Отразите на счетах операции. Завхоз получил 2 000 руб. в подотчет на хозяйственные расходы. К авансовому отчету завхоза были приложены товарные чеки и чеки контрольнокассовой машины (ККМ) за: —канцтовары на сумму 450 руб.; —краску на сумму 1 200 руб.; — электрические лампочки на сумму 300 руб. Решение: Журнал хозяйственных операций № п/п Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет 1. 2. 3. 4. 5. Оприходованы на склад канцтовары Оприходована на склад краска Оприходованы на склад лампочки Остаток неиспользованной суммы возращен в кассу организации Сумма, руб. 2 000 450 1 200 300 50 Корреспонденция счетов Дебет Кредит 71 50 10 71 10 71 10 71 50 71 Задание 3. Технологу Сидорову В.С. 21.01.2022 г. выдано в подотчет из кассы организации на командировочные расходы – 30 000 руб. По возвращении из командировки он предоставил авансовый отчет на сумму – 20 000 руб. В установленный срок Сидоров В.С. не вернул в кассу остаток подотчетных сумм. Его оклад – 45 500 руб. Согласно приказу директора, 27.02.2022 г. из заработной платы Сидорова В.С. удержана сумма, разрешенная законодательством. 25.03.2022 г. Сидоров В.С. внес в кассу оставшуюся сумму невозвращенного аванса. Решение: Журнал хозяйственных операций № п/п 1. 2. 3. 4. 5. 6. 7. Содержание хозяйственной операции Выданы работнику наличные денежные средства под отчет Предоставлен авансовый отчет Отражена сумма невозвращенного аванса (30 000 – 20 000) Сумма невозвращенного аванса отнесена на виновное лицо Удержан НДФЛ (45 500 * 0.13 = 5 915) Удержана сумма из заработной платы работника (20%) (45 500 - 5 915) * 0.2 = 7 915 Внесена в кассу организации оставшаяся сумма невозвращенного аванса Сумма, руб. 30 000 20 000 10 000 10 000 5 915 7 915 2 085 Корреспонденци я счетов Дебет Кредит 71 50 25 71 94 71 73.2 94 70 68.1 70 73.2 50 73.2