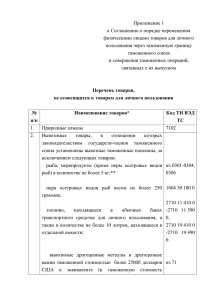

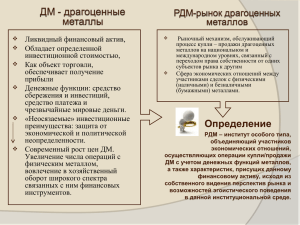

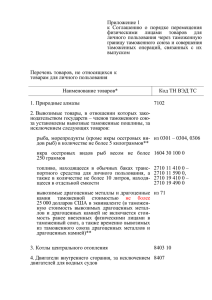

Порядок ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза драгоценных металлов и драгоценных камней

реклама

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования БРЯНСКИЙ ФИЛИАЛ РОССИЙСКОГО ЭКОНОМИЧЕСКОГО УНИВЕРСИТЕТА ИМ. Г.В. ПЛЕХАНОВА» Кафедра _____________________________ форма обучения Курс _, группа _____, Заочная Студент __________________ ______________________________ Шифр (ФИО) (для очно/заочной формы обучения) Курсовая работа по ______________________________________________________ дисциплине: Руководитель ____________________________________ Тема работы: Порядок ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза драгоценных металлов и драгоценных камней.______________________________________ Допущена к защите «___» ___________ 2014г. ________________________ Руководитель: (подпись) Дата защиты «__» ______ 2014 г. ________________________ Руководитель: (подпись) Защитил курсовую работу с оценкой: Преподавателя: _________________________________________ _____________________________________ (оценка) (подписи преподавателя) СОДЕРЖАНИЕ Введение ....................................................... Ошибка! Закладка не определена. 1. Общая правовая характеристика оборота драгоценных металлов и драгоценных камней ............................................................................................... 5 1.1. Драгоценные металлы и драгоценные камни как объекты международного рынка .......................................................................................... 5 1.2. Нормативно-правовая база, регламентирующая порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза............................................................................................... 10 2. Порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. ............................................. 15 2.1 Органы государственного регулирования, осуществляющие контроль за ввозом и вывозом драгоценных металлов и драгоценных камней .................. 15 2.2. Особенности и порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. ......... 20 2.3. Схема таможенного контроля при перемещении драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза ...... 28 Заключение ............................................................................................................ 31 Список литературы ................................................................................................ 33 Приложение……………………………………………………………………....38 2 Введение Международный оборот драгоценных камней и драгоценных металлов играют важную роль в формировании экономики нашей страны, поскольку обеспечивает сохранению финансовой стабильности государства и является одним из факторов ее экономической безопасности. Драгоценные камни и драгоценные металлы обладают большим потенциалом применения в качестве одного из главнейших финансовых инструментов, как внутренней, так и внешней экономической политики и, в тоже время, представляют собой одну из основных составляющих золотовалютных резервов ведущих мировых экономических держав. Несмотря на проблемы, периодически возникающие в мировой экономике, оборот драгоценных камней и драгоценных металлов сохраняется на довольно высоком уровне. Так, по данным Всемирного совета по золоту, в четвертом квартале 2014 г. промышленный спрос на золото составил 101 тонну, а ювелирный – 525 тонн, вместе с тем среднеквартальная цена золота вырастала до 1722 доллара США за унцию. Такая же положительная динамика цен наблюдается и на остальные драгоценные металлы. в этих условиях очень важное значение имеет правовое регулирование оборота драгоценных камней и драгоценных металлов. Вместе с тем, актуальность темы нашей работы обусловлена тем, что в процессе интеграции экономики, торговли, культурного и иного обмена, на сегодняшний день через границу каждого государства перемещается существенный объем ценностей, которые вывозятся как в целях коммерческой деятельности, так и физическими лицами, выезжающими на учебу, работу, участвующих в туристических поездках. Возрастающие потоки пересечения таможенных границ обусловили необходимость в правовом регулировании и особой организации работы органов таможни таким образом, чтобы с одной стороны содействовала стабилизации интенсивной экономической деятельности, а с другой – четко следила за 3 соблюдением государственных интересов и обеспечением государственной безопасности. Проблема таможенно-правового регулирования перемещения драгоценных металлов и драгоценных камней имеет многолетнюю историю исследований. Этому вопросу уделяли внимание такие исследователи, как Т. Г. Лукьянова, А. А. Арский, О. А. Рутковская, Б. М. Лазарев, И. П. Серебряков, О. Ю. Бакаева, А. В. Кулешов, Ю. Г. Кисловский, С. В. Халипов и многие другие. Объект исследования – общественные отношения, которые возникают при перемещении драгоценных металлов и драгоценных камней через таможенную границу. Предмет исследования – нормативно-правовые документы, регламентирующие перемещение драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. Целью нашей работы является исследование общего порядка ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза драгоценных металлов и драгоценных камней. Предмет, объект и цель исследования определили необходимость постановки и решения следующих задач: 1. Охарактеризовать драгоценные металлы и драгоценные камни как объекты международного рынка; 2. Выявить нормативно-правовые документы, регламентирующие порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза; 3. Определить органы государственного регулирования, осуществляющие контроль за ввозом и вывозом драгоценных металлов и драгоценных камней; 4. Выделить специфические особенности и порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. 4 Глава 1. Общая правовая характеристика оборота драгоценных металлов и драгоценных камней. 1.1 Драгоценные металлы и драгоценные камни как объекты международного рынка Роль драгоценных металлов и драгоценных камней в современной экономике весьма существенна. Благодаря их исключительным химическим и физическим свойствам драгоценные металлы и камни их все больше используют в тех отраслях промышленности, которые применяют новейшие технологии. В условиях проведенной демонитаризации драгоценные металлы выполняют двойную функцию. С одной стороны, драгоценные камни, монеты и слитки из драгоценных металлов представляют собой объект биржевого и банковского оборотов, являются частью международных и государственных золотовалютных резервов, играют роль главнейших ресурсов, способных сохранить финансовый и экономический потенциал государства, обеспечить банковскую стабильность, и равным образом благосостояние отдельного индивида. С другой стороны, они характеризуются как ведущий вид промышленного и военностратегического сырья, без которого немыслима деятельность предприятий ВПК, автомобильной, химической, ювелирной промышленностей и прочих отраслей[13, с.39]. В современной экономической литературе рынок драгоценных камней и драгоценных металлов определяется как область экономических взаимоотношений между субъектами добычи, производства, потребления и оборота драгоценных камней и драгоценных металлов, изделий из них и ценных бумаг, которые котируются в драгоценных камнях и в драгоценных металлах. С небольшими оговорками к операциям на рынке драгоценных камней и драгоценных металлов относят сделки с ювелирными изделиями и ценными бумагами, подкрепленными драгоценностями. Следует отметить, что сделки с ювелирной продукцией принадлежат скорее к операциям 5 товарного рынка, тем временем ценные бумаги, обеспеченные драгоценностями больше «тяготеют» к рынку ценных бумаг [7, с.18]. Стоимость драгоценных металлов и драгоценных камней на внутреннем рынке зависит не только от экономической и политической ситуации в стране, но и от ряда других факторов: доступность рынка драгоценных металлов и драгоценных камней, уровень его государственного регулирования, снабженность драгоценными металлами, материальный уровень жизни населения, степень развития ювелирной промышленности. В следствие этого ценам на внутренних рынках присущи более серьезные отклонения от уровня мировых цен. [3, с.4]. В США, равно как и в других странах запада, специальное регулирование данной отрасли либо значительно ограниченно, либо в целом отсутствует. Председатель промышленности комитета драгоценных и межнациональной цветных металлов ассоциации «Евромето» И. Стивенсон в ходе Второй Международной конференции «Российский рынок драгоценных камней и драгоценных металлов; современное положение и перспективы» отмечал; «Насколько я могу судить, рынок драгоценных металлов в России регулируется большим количеством различных норм. В этом его отличие от соответствующих секторов в прочих государствах, где данная область в общем дерегулирована и находится под влиянием исключительно рыночных сил и тех же норм, регулирующих хозяйственную деятельность в остальных областях»[15, с.246]. Для удобства анализа понятий "драгоценные металлы" и "драгоценные камни" предлагаем ввести понятие "оборот драгоценных металлов и драгоценных камней". Оборот драгоценных металлов и драгоценных камней представляет собой совокупность действий по изменению их физических характеристик в процессе добычи и производства ценностей, аффинажа драгоценных металлов, очистки, рекуперации и обработки драгоценных камней, трансформированию их обращения правового статуса 6 и, соответственно, драгоценных металлов по и драгоценных камней[18]. Оборот драгоценных металлов и драгоценных камней обнимает путь от добычи ценностей до их попадания в гражданский оборот, являясь сложным технологическим процессом. Материальной основой вещей, относимых к драгоценным металлам, выступают указанные в Федеральном законе «О драгоценных металлах и драгоценных камня» металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) и зделия из них. Исследователями установлено, что по своей правовой природе драгоценные камни являются вещами. Понятием драгоценных камней охватываются: во-первых, вещи, относимые к природным минералам, обладающим редкостью, красотой и долговечностью (собственно драгоценные камни: природные алмазы, изумруды, рубины, сапфиры и александриты). Во-вторых, вещи, относимые к некоторым минералам класса органических соединений: природный жемчуг и янтарь в форме уникального янтарного образования. Не смотря на то, что данные объекты охватываются понятием «драгоценные камни», они имеют разный правовой режим. О. А. Рутковская предлагает следующую классификацию драгоценных металлов[12, с.8-9]: 1) Драгоценные металлы – вещи. а) Драгоценные металлы – вещи, не являющиеся деньгами: драгоценные металлы в самородном виде (самородки); драгоценные металлы в аффинированном виде (в слитках); драгоценные металлы в виде сырья; драгоценные металлы в сплавах; драгоценные металлы в промышленных продуктах; драгоценные металлы в химических соединениях; драгоценные металлы в виде ювелирных и иных изделий; монеты из драгоценных металлов, которые не могут обращаться в качестве средств наличного платежа; драгоценные металлы в виде лома и отходов производства и потребления. б) Драгоценные металлы – являющиеся деньгами: драгоценные металлы в виде монет, содержащих золото, серебро, платину и металлы 7 платиновой группы и выпущенные в обращение Центральным банком Российской Федерации; драгоценные металлы в виде монет иностранных государств, использование которых качестве средства платежа разрешено Центральным банком Российской Федерации. 2) Драгоценные металлы в обезличенной форме - имущественные права требования. а) Драгоценные металлы, учитываемые на обезличенных металлических счетах в качестве слитков. б) Драгоценные металлы в виде монет, учитываемых на обезличенных металлических счетах. Драгоценные камни классифицируют, как правило, с точки зрения особенностей правового регулирования их оборота. Исходя из этого, могут быть выделены следующие группы драгоценных камней: драгоценные камни, на оборот которых не распространяются ограничения, установленные ФЗ «О драгоценных металлах и драгоценных камнях». драгоценные камни, оборот которых осуществляется с ограничениями, установленными законодательством Российской Федерации. драгоценные камни, свободный оборот которых запрещен. Область применения драгоценных камней: они широко используются в промышленности, медицине, точном машиностроении и ювелирном деле. Наряду с драгоценными металлами драгоценные камни также служат инструментом инвестирования. Редкие образцы драгоценных камней (естественного происхождения) представляют собой объекты коллекционирования, различные предметы, созданные с включением драгоценных камней, дополняют списки национальных культурных ценностей (предметы религиозных культов, короны монархов и т.д.). Особый интерес государства к золоту обусловлен его высокой востребованностью на международном рынке. Практика показывает – ликвидность золота является эффективным инструментом долгосрочного 8 инвестирования, который используется для охраны национальных экономик от влияний экономических кризисов. Центробанки отдельных государств комплектуют резервы из золота и иных драг. металлов. В Таблице 1. Отражен уровень золотого запаса некоторых стран (с наибольшими объёмами) и МВФ[4, с.110]. Таблица 1. Государства с наибольшими золотыми запасами (на июль 2014 года по данным организации World Gold Council). Из нее можно заключить, что США и Евросоюз являются лидерами по резервам золота. Все вышесказанное обуславливает необходимость перемещение такого товара, как драгоценные камни и драгоценные металлы как на внутреннем, так и на внешнем рынке. Государственный контроль над перемещением такого востребованного товара как драгоценные камни и драгоценные металлы (чья стоимость превышает стоимость прочих товаров) и особенно таможенный контроль должен обеспечить соблюдение отечественного и международного законодательства в сфере их пересечения через таможенную границу. 9 1.2 Нормативно-правовая база регламентирующая порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза Документы, которые регламентируют порядок осуществления государственного контроля над перемещением через таможенную границу Таможенного союза драгоценных металлов и драгоценных камней, с известной долей условности можно подразделить на две группы – международные и национальные документы (в контексте нашей темы – национальные документы Российской Федерации) Таблица 2 Международные документы № 1 2 3 Таможенный кодекс Таможенного союза (в редакции Протокола Комиссии Таможенного союза от 16 апреля 2010 года) Положение к п.п. 2.9 и 2.10, Единого перечня товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами-членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами и Положения о применении ограничений, «О порядке ввоза на таможенную территорию Таможенного союза в рамках Евразийского экономического сообщества и вывоза с таможенной территории Таможенного союза в рамках Евразийского экономического сообщества драгоценных металлов, драгоценных камней и сырьевых товаров, содержащих драгоценные металлы» от 01 декабря 2009г. Единый таможенный тариф Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) Документы Российской Федерации 4. Федеральный закон № 311-ФЗ от 27 ноября 2010 регулировании в Российской Федерации» «О таможенном 5 Федеральный закон № 41-ФЗ от 26 марта 1998 «О драгоценных металлах и драгоценных камнях» В настоящее время гражданско-правовое регулирование оборота драгоценных металлов и драгоценных камней в Российской Федерации целиком регламентирована Федеральным законом № 41-ФЗ от 26 марта 1998 «О драгоценных металлах и драгоценных камнях», а также 10 сопутствующими нормативно-правовыми актами. В законе определена сфера влияния государственной монополии, основные цели, особенности и принципы государственного регулирования деятельности физических и юридических лиц. Компетенции органов государственной власти различных субъектов РФ установлены и разграничение условия предоставленных деятельности рынка им полномочий; драгоценных металлов и драгоценных камней на территории Российской Федерации; ведущие формы и виды государственного контроля над разведкой и геологическим исследованием месторождений драгоценных металлов и драгоценных камней и их экономическим оборотом. Этот документ явился фундаментом для всей юридической базы рынка драгоценных металлов, своей силой упразднив предыдущие нормативные правовые акты, как в отношении отдельных положений, так и в полном объеме. Вместе с тем, хотелось бы отметить, что ФЗ РФ «О драгоценных металлах и драгоценных камнях», представляя собой существенную меру для последующего развития данной индустрии в рамках рыночных отношений, в целом носит довольно общий характер. В нем определены лишь самые обязательные правовые основы[2, с.16]. Согласно Федеральному закону «О драгоценных металлах и драгоценных камнях» фактически государство лишилось целый ряд значительных административно-хозяйственных функций воздействия на всю систему производства драгоценных камней и драгоценных металлов. Государственное регулирование в последнее время было сосредоточено в основном на функциях лицензирования и контроля. В связи с этим можно утверждать, что государственный контроль над производством и оборотом драгоценных камней и драгоценных металлов представляет собой одно из приоритетных направлений совершенства нормативно-правовой базы в рассматриваемой сфере. Задача государственного контроля: надзор за соблюдением законодательных норм в области геологического исследования и разведки месторождений драгоценных камней и драгоценных металлов, их производства, добычи, 11 потребления и оборота; продуктивное использование природных ресурсов; применение экологически чистых технологических и организационных схем добычи и производства драгоценных камней и драгоценных металлов; защиты драгоценных ресурсов и изделий из них. Существующая практика контроля, как правило, сводится к четырем видам[13, с.42]: _ регулярному контролю над добычей, производством, переработкой, использованием, сбережением и учетом драгоценных металлов и драгоценных камней по организациям, установленным Правительством РФ; - эпизодическому контролю в отношении предприятий и организаций, перерабатывающих, добывающих и использующих драгоценные металлы и драгоценные камни, принимающих в залог, скупающих, торгующих ими, охраняющих изделия из драгоценных ресурсов, перерабатывающих отходы и лом, имеющие в составе драгоценные металлы; - федеральному пробирному надзору; - государственному контролю за перемещением драгоценных металлов и драгоценных камней через таможенную границу (ввоз и вывоз). Таможенный кодекс Таможенного союза (далее ТК ТС) – основной элемент нормативно-правовой обеспечивающий правовое базы таможенного регулирование регулирования, отношений, связанных с перемещением товаров через таможенную границу Таможенного союза, их перевозкой по единой таможенной территории Таможенного союза под таможенным контролем, декларированием, выпуском временным и хранением, использованием в таможенным соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей, а также властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами. Положение к п.п. 2.9 и 2.10, Единого перечня товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами-членами Таможенного союза в рамках Евразийского 12 экономического сообщества в торговле с третьими странами и Положения о применении ограничений, «О порядке ввоза на таможенную территорию Таможенного союза в рамках Евразийского экономического сообщества и вывоза с таможенной территории Таможенного союза в рамках Евразийского экономического сообщества драгоценных металлов, драгоценных камней и сырьевых товаров, содержащих драгоценные металлы» от 01 декабря 2009 г. Данный документ устанавливает порядок ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза драгоценных камней и драгоценных металлов, перечисленным в разделе 2.9 Единого перечня товаров, которых касаются ограничения и запреты на ввоз или вывоз станами-членами Таможенного Союза в рамках Евразийского экономического сообщества в процессе торговли с другими странами, отходов и лома драгоценных металлов, необработанных драгоценных металлов, концентратов и руд драгоценных металлов и сырьевой продукции, имеющей в своем составе драгоценные металлы, определенных в разделе 2.10 Единого перечня товаров, которых касаются ограничения и запреты на ввоз или вывоз станами-членами Таможенного Союза в рамках Евразийского экономического сообщества в процессе торговли с другими странами, а также драгоценных металлов и драгоценных камней, вывоз которых из стран-участников Таможенного союза производится без лицензий[4, с.113]. Федеральный закон № 311-ФЗ от 27 ноября 2010 «О таможенном регулировании в Российской Федерации» призван регулировать отношения, касающиеся ввоза различных товаров на территорию Российской Федерации и вывозом товаров за ее пределы, их перемещением по территории РФ под таможенным контролем, таможенным декларированием, временным хранением, производством и использованием в соответствии с таможенными процедурами, взысканием и оплаты таможенных пошлин, осуществлением таможенного контроля. Данный закон также устанавливает полномочия органов государственной власти РФ относительно предмета правового 13 регулирования настоящего Федерального закона; раскрывает права и обязанности субъектов, которые осуществляют деятельность, направленную на ввоз определённых товаров в РФ и их вывоз за пределы РФ, а также субъектов, осуществляющих деятельность в области таможенного дела; определяет организационные и правовые основы деятельности таможенных органов РФ; регламентирует юридические отношения между таможенными органами и субъектами, реализующими права владения, пользования и распоряжения товарами, ввезенными в Российскую Федерацию и вывозимыми из Российской Федерации[Там же, с.114]. Однако, невзирая на ряд вышеперечисленных нормативно-правовых актов, которые довольно подробно обеспечивают правовое регулирование рынка драгоценных камней и драгоценных металлов, многие исследователи отмечают, что в настоящее время на практике существуют некоторые трудности, связанные с тем, что нормы, регулирующие оборот драгоценных камней и драгоценных металлов, зачастую противоречат друг другу. Так, Серебряков И.П. отметил: «последовательная либерализация рынка драгоценных металлов вызвала целую совокупность проблем. В их числе – рамки ограничения в обращении драгоценных металлов, рост числа субъектов – участников оборота, вопросы лицензирования и т. д. Содержательные проблемы в нормативно-правовой базе, конфликты старых и новых норм ( которые содержатся в первую очередь в ведомственных актах) не дают нам пока возможности говорить о нормально действующем обороте драгоценных камней и драгоценных металлов»[14, с.71]. На наш взгляд, все вышеизложенное указывает на необходимость ликвидации противоречий в нормативных правовых актах, а также разработки новых нормативных актов, ориентированных на реализацию положений, работающих недостаточно действенно или не работающих вовсе. 14 Глава 2. Порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. 2.1 Органы государственного регулирования, осуществляющие контроль за ввозом и вывозом драгоценных металлов и драгоценных камней На территории Российской Федерации государственный контроль за перемещением драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза, осуществляют следующие уполномоченные органы (Рис. 1.). Рис.1. Государственные органы Российской Федерации, осуществляющие контроль за вывозом драгоценных металлов и драгоценных камней На Рис. 1. представлены этапы государственного контроля над товарами, подлежащими лицензированию при вывозе за пределы Российской Федерации. 15 На первом этапе в определенном порядке субъект ВЭД от Минэкономразвития РФ получает лицензию на вывоз драгоценных камней/металлов. Второй этап предполагает осуществление государственного контроля посредством государственного контролера, установленным Российской государственной пробирной палатой Минфина РФ. В его обязанности входит проверка таких документов, как письмо заявка, решение Правительства РФ о вывозе с территории Российской Федерации редкостных самородков драгоценных металлов, решение Правительства Российской Федерации об определении квот вывоз драгоценных металлов и сырьевой продукции, имеющей в своем составе драгоценные металлы. лицензию Минэкономразвития РФ на вывоз драгоценных металлов; копию договора спецификации на ввозимую в Российскую Федерацию и на вывозимую из Российской Федерации продукцию, содержащую в себе драгоценные камни и драгоценные металлы, в которой перечисляется весь ассортимент в стоимостном контрактной и количественном стоимости на выражении; вывозимые обоснование степени драгоценные металлы и их соотношение ценам на мировом рынке, расчет стоимости вывозимых драгоценных камней и драгоценных металлов, содержащихся в продукции, исчисленной согласно порядку установления общей стоимости экспортируемых драгоценных камней и драгоценных металлов для целей государственного контроля, определенного Минфином РФ; документ, удостоверяющий металлов; источник документ, происхождения удостоверяющий отказ вывозимых особо драгоценных уполномоченного федерального органа исполнительной власти от приобретения драгоценных металлов в целях пополнения Государственного фонда драгоценных камней и драгоценных металлов РФ и уполномоченного органа исполнительной власти субъектов Российской Федерации от преимущественного права на закупку драгоценных металлов (данное право предоставляется предприятиям добычи и производства); заключение комиссии экспертов по редкостным 16 самородкам драгоценных металлов Минфина РФ при вывозе редкостных самородков драгоценных металлов; нормативную техдокументацию (ТУ, ОСТ, ГОСТ, регламентированный в Российской Федерации) на экспортируемые товары (не беря в расчет ювелирные изделия)[4, с.118]. Третий этап характеризуется осуществлением таможенного контроля над продукцией, пересекающей таможенную границу Таможенного Союза. В ходе третьего этапа таможенные органы производят таможенное оформление и контроль товаров согласно условиям таможенного законодательства Таможенного союза[16, с.213]. Хотелось бы особо подчеркнуть, что документы, удостоверяющие результаты осуществления Минэкономразвития РФ и Минфином РФ государственного контроля являются непременным условием для проведения таможенного оформления и таможенного контроля (не считая оформления процедуры внутреннего таможенного транзита, равным образом и таможенных режимов международного таможенного транзита и реэкспорта – в тех случаях, когда к таможенному режиму реэкспорта заявляются драгоценные камни и драгоценные металлы, поступившие на территорию Таможенного Союза и пребывающие в пункте пропуска через государственную границу страны-участника Таможенного Союза или же в другой зоне таможенного контроля, находящейся в относительной близости от пункта пропуска и не помещенные под тот или иной таможенный режим или особую таможенную процедуру). Уполномоченный орган имеет право выдавать заключения (разъяснения), относящихся к вопросам выдачи лицензий. Информация о предоставленных заключениях (разъяснениях) направляется непосредственно в Комиссию Таможенного союза. Особенности государственно контроля цен При экспорте драгоценных металлов, указанных в Таблице 5., необработанных драгоценных металлов, руд и концентратов драгоценных металлов (код ЕТН ВЭД 2616), лома и отходов драгоценных металлов (код ЕТН ВЭД 7112), указанных в Таблице 6., государственный контроль 17 цен осуществляется в следующем порядке и на следующих основаниях:1 Определение общей стоимости драгоценных металлов и драгоценных камней осуществляется исходя из цен, предусмотренных в прейскурантах на драгоценные камни, и цен мирового рынка на драгоценные металлы. На драгоценные камни, добытые и обработанные на территории Таможенного союза, применяются единые прейскуранты цен. На базе прейскурантных цен добывающие и обрабатывающие предприятия устанавливают цены экспертным путем с учетом конъюнктурных колебаний цен. Общая стоимость вывозимых драгоценных камней для целей осуществления государственного контроля определяется исходя из действующих на территории Таможенного союза цен, применяемых в соответствии с условиями внешнеторгового договора. При отсутствии утвержденных прейскурантов цен на партии обработанных камней, вывозимых с территории Таможенного союза или использованных при изготовлении ювелирных изделий, в том числе изготовленных из ранее ввезенных драгоценных камней в сырье, для целей государственного контроля применяются контрактные цены. Для обоснования уровня применяемых цен предприятия-изготовители обязаны представлять расчетные материалы и технико-экономическое обоснование соответствия контрактных цен уровню мировых цен. Общая стоимость экспортируемых драгоценных металлов и драгоценных камней в виде продукции и готовых изделий (включая ювелирные изделия и иные бытовые товары из драгоценных металлов) определяется в целях государственного контроля с учетом общей массы экспортируемых химически чистых драгоценных металлов, находящихся в указанной продукции и мировых цен международного рынка драгоценных металлов, которые применяют согласно с условиями внешнеторгового контракта[4, с.121]. Приложение № 6 к Положению КТС от 01.12.2009г. «Порядок определения общей стоимости вывозимых драгоценных металлов и драгоценных камней» 1 18 Организации, вывозящие драгоценные камни, драгоценные металлы и изделия из них, в целях проведения государственного контроля и установления общей стоимости драгоценных камней и драгоценных металлов, которые содержатся в экспортируемых товарах, представляют: расчет стоимости в ценах, которые действуют на территории Таможенного союза, и цен, закрепленных в контракте (Таблица 4 в Приложении.); обоснование цены с обязательной ссылкой на принятые прейскуранты; прейскуранты (протоколы) цен, выявленных экспертным путем, оформленные в установленном порядке, на основании которых приводились расчеты стоимости; актуальные сведения о ценах на мировом рынке, устанавливающих утвержденный уровень цен в контракте: контрактные цены, применявшиеся ранее, справочники (прейскуранты) цен основных приобретающих (производящих) зарубежных фирм, индексы и справочники цен, печатаемых в специализированной прессе[Там же, с.122]. 19 2.2 Особенности и порядок перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза. При рассмотрении особенностей перемещения драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза, на основе регламентов Положения КТС от 01.12.2009г. необходимо выделить следующие нормы, являющиеся обязательными для исполнения государствами-участниками Таможенного союза. Нормы Положения КТС от 01.12.2009г. не распространяется на (Таблица 3.): Таблица 3. Ограничения применения Положения КТС от 01.12.2009г. Ограничение Регламент Ввоз в Таможенный союз и вывоз из Таможенного союза содержащих драгоценные металлы и драгоценные камни культурных ценностей Ввоз в Таможенный союз и вывоз из Таможенного союза радиоактивных и стабильных изотопов драгоценных металлов и изделий на их основе Вывоз из Таможенного союза драгоценных металлов и драгоценных камней, минерального сырья, содержащего драгоценные металлы, поступающих в соответствии с условиями соглашений о разделе продукции в собственность инвестора Ввоз драгоценных металлов, драгоценных камней и сырьевых товаров в государственные фонды драгоценных металлов и драгоценных камней государств - участников Таможенного союза, в государственные фонды драгоценных металлов и драгоценных камней субъектов государств - участников Таможенного союза и вывоз драгоценных металлов, драгоценных камней и сырьевых товаров из указанных фондов Ввоз и вывоз указанных ценностей осуществляются в порядке, определяемом Положением о порядке ввоза на таможенную территорию Таможенного союза и вывоза с таможенной территории Таможенного союза культурных ценностей В отношении данных металлов применяются меры экспортного контроля государств-участников Таможенного союза Порядок вывоза устанавливается национальным законодательством государств-участников Таможенного союза Порядок их ввоза и вывоза устанавливается национальным законодательством государств-участников Таможенного союза Особенности ввоза Ввоз на территорию Таможенного союза драгоценных металлов и драгоценных камней производится юридическими и физическими лицами, зарегистрированными в качестве субъектов предпринимательской деятельности (далее – субъекты ВЭД), а также имеющими право на 20 осуществление камнями и операций сырьевыми с драгоценными товарами в металлами, соответствии с драгоценными национальным законодательством государств-участников Таможенного союза и состоящими на специальном учете государства-участника Таможенного союза, резидентами которого данные юридические и физические лица являются, без лицензий. Ввозимые в Таможенный союз драгоценные камни подлежат идентификации. Указанная идентификация осуществляется в процессе государственного контроля организациями, уполномоченными в соответствии с национальным законодательством государства-участника Таможенного союза (далее - уполномоченная организация), и должна быть подтверждена документально[5]. При осуществлении государственного контроля природных алмазов (коды ЕТН ВЭД 7102 10 000 0 (только в случае ввоза на территорию Таможенного союза); 7102 21 000 0; 7102 31 000 0), ввозимых в Таможенный союз и вывозимых из Таможенного союза, производится проверка соблюдения требований международной схемы сертификации необработанных природных алмазов (далее - Кимберлийский процесс) а именно оформление, выдача и учет, уполномоченным органом, сертификатов вывоза необработанных природных алмазов государств-участников Таможенного союза, а также проверка наличия и учет сертификатов вывоза природных алмазов государства-экспортера (сертификат Кимберлийского процесса) при ввозе необработанных природных алмазов в целях реализации международной схемы сертификации необработанных природных алмазов. 2 Особенности вывоза Вывоз из Таможенного союза в таможенном режиме экспорта металлов, драгоценных камней и сырьевых товаров, указанных в Таблице 5, представленной в Приложении, осуществляется на основании лицензий, Приложение № 6 к Положению КТС от 01.12.2009г. «Правила осуществления государственного контроля при ввозе на таможенную территорию Таможенного союза и вывозе с таможенной территории Таможенного союза драгоценных камней» – п. 5 «и» 2 21 выдаваемых уполномоченным государственным органом государства– участника Таможенного союза (далее – уполномоченный орган), на территории которого зарегистрирован заявитель. Субъект ВЭД осуществляет оформление лицензии в специально уполномоченном органе страны-члена Таможенного Союза. Вывоз за территорию Таможенного Союза драгоценных камней и драгоценных металлов, перечисленных в Таблице 6 в Приложении, реализуется без лицензии[4, с.116]. Субъекты добычи природных алмазов осуществляют экспорт природных алмазов с учетом норм национального законодательства страны участника Таможенного Союза, представителями которой они являются, посредство специально предназначенных таможенных постов страныучастника Таможенного Союза, на территории которой производилась добыча природных алмазов. Вывоз из Таможенного союза монет, содержащих драгоценные металлы, которые представляют собой законное средство платежа страны участника Таможенного Союза, производят Национальные (Центральные) Банки и кредитные организации указанных государств. Вывоз за территорию Таможенного Союза драгоценных камней (не считая природных алмазов) и драгоценных металлов, а также сырьевых товаров, перечисленных в таблицах 5-6, имеют право осуществлять непосредственно индивидуальные предприниматели и юридические лица, законно владеющие драгоценными камнями и драгоценными металлами, или же по договорам комиссии и агентским соглашениям с собственниками драгоценных камней и драгоценных металлов, которые имеют право производить операции с драгоценными камнями и драгоценными металлами и находятся на особом учете в соответствии с правовыми нормами страны участника Таможенного Союза. Непосредственное право осуществлять вывоз природных алмазов имеют: субъекты добычи природных алмазов; субъекты производства 22 бриллиантов и субъекты производства продукции и изделий из природных алмазов; юридические лица, обладающие правом производить операции с драгоценными камнями и находящиеся н особом учете. Партии обработанных и необработанных драгоценных камней (за исключением бриллиантов и алмазов) не могут быть вывезены за территорию Таможенного Союза в том случае, если их контрактная стоимость ниже стоимости, установленной при осуществлении государственного контроля за качеством сортировки и оценки драгоценных камней, более чем на 5 процентов.[5] Контроль за экспортными операциями кредитных организаций с аффинированными драгоценными металлами в виде слитков осуществляется специально уполномоченными органами государственной власти государств -участников Таможенного союза в соответствии с их национальным законодательством. В отношении драгоценных камней и драгоценных металлов позволяется применение таможенных режимов переработки на таможенной территории, переработки вне таможенной территории и переработки для внутреннего потребления. Для этих целей разрешается ввоз на территорию Таможенного Союза драгоценных камней, драгоценных металлов и сырьевых товаров, подлежащих переработке. Допускается ввоз на территорию Таможенного Союза продуктов переработки в виде драгоценных металлов, перечисленных в Таблице 5 в Приложении, равным образом и в виде необработанных драгоценных металлов, перечисленных в Таблице 6 в Приложении. Ввоз на территорию Таможенного Союза и вывоз с его территории драгоценных камней и драгоценных металлов для переработки может производиться исключительно индивидуальными предпринимателями и юридическими лицами, использующих драгоценные камни и драгоценные металлы в своем производстве, не беря в расчет те случаи, когда операции по переработке представляют собой ремонт товаров, включая замену 23 составных частей внутреннего согласно потребления, таможенным переработки режимам на переработки таможенной для территории, переработки вне таможенной территории. Правом ввозить на территорию Таможенного Союза и вывозить с его территории бриллианты и природные алмазы в таможенных режимах переработки для внутреннего потребления, переработки на таможенной территории, переработки вне таможенной территории обладают только субъекты производства бриллиантов. При ввозе на территорию Таможенного Союза и вывозе с его территории драгоценных камней и драгоценных металлов, а также сырьевых продуктов для переработки заявитель таможенного режима по согласованию с уполномоченным органом государства-участника Таможенного союза устанавливает нормы выхода продуктов переработки для таможенных целей, основываясь на условиях контракта, при которых производится переработка драгоценных камней и драгоценных металлов. Вывоз из Таможенного союза природных алмазов на переработку осуществляется в соответствии с таможенным режимом переработки вне таможенной территории, при условии обязательного внесения обеспечения уплаты вывозной таможенной пошлины с последующим возвратом ее суммы[4, с.122]. Особенности ввоза выпуска для внутреннего потребления, международного таможенного транзита, беспошлинной торговли, отказа в пользу государства, реимпорта, уничтожения, таможенного склада Допускаются ввоз в Таможенный союз и вывоз из Таможенного союза драгоценных металлов указанных в Таблице 6., и драгоценных камней в таможенных режимах временного ввоза и временного вывоза. Вывоз из Таможенного союза драгоценных металлов, драгоценных камней и сырьевых товаров в соответствии с таможенными режимами временного вывоза, международного таможенного транзита, и реэкспорта, а также вывоз продуктов переработки, 24 отходов и остатков товаров, помещенных под таможенный режим переработки на таможенной территории, отходов уничтожения товаров, помещенных под таможенный режим уничтожения, осуществляются в соответствии с таможенным законодательством государств-участников Таможенного союза без лицензий. Перемещение драгоценных металлов, драгоценных камней и сырьевых товаров, имеющих для таможенных целей статус товаров государствучастников Таможенного союза, между таможенными органами государствучастников Таможенного союза через территорию иностранного государства в соответствии со специальным таможенным режимом перемещения товаров государств-участников Таможенного союза между таможенными органами государств-участников Таможенного союза через территорию иностранного государства осуществляется без лицензий. Таможенное оформление ввозимых в Таможенный союз и вывозимых из Таможенного союза драгоценных металлов и драгоценных камней, указанных в Таблице 5., необработанных драгоценных металлов, руд и концентратов драгоценных металлов (код ЕТН ВЭД 2616), лома и отходов драгоценных металлов (код ЕТН ВЭД 7112), указанных в Таблице 6., осуществляется на специализированных таможенных постах и в специализированных отделах таможенных органов государств-участников Таможенного союза с обязательным участием государственных контролеров государств-участников Таможенного союза[5]. Клеймение ввозимых в Таможенный союз изделий из драгоценных металлов и драгоценных камней осуществляется только при предъявлении органам пробирного надзора (Пробирная палата Российской Федерации) соответствующих документов, подтверждающих уплату таможенных платежей в соответствии с заявленным таможенным режимом. Ввоз в Таможенный союз сырьевых товаров, указанных в Таблице 6., осуществляется без лицензий, в соответствии с национальным законодательством государств-участников Таможенного союза. Экспорт из Таможенного союза сырьевых товаров, указанных в 25 Таблице 6. осуществляется с учетом требований национального законодательства государств-участников Таможенного союза на основании лицензий. Условия вывоза из Таможенного союза сырьевых товаров, указанных в Таблице 3.6.: а) партии сырьевых товаров, если они предназначены для экспорта, должны быть снабжены: - документами о содержании драгоценных и сопутствующих извлекаемых металлов, оформленными в соответствии с национальным законодательством государств-участников Таможенного союза; - заключениями уполномоченных органов государства-участника Таможенного союза о возможности (невозможности) и экономической целесообразности (нецелесообразности) промышленного извлечения драгоценных металлов из сырьевых товаров на территории Таможенного союза. б) экспорт сырьевых товаров в виде необработанных драгоценных металлов, руд и концентратов драгоценных металлов, лома и отходов драгоценных металлов допускается, в случае если установленная во внешнеторговом договоре (контракте) цена сделки не менее стоимости металлов, извлечение которых промышленным способом экономически целесообразно, за вычетом стоимости их переработки. в) вывоз сырьевых товаров для переработки вне таможенной территории разрешается только в случае экономической нецелесообразности или невозможности их переработки на территории Таможенного союза, что должно быть подтверждено соответствующими заключениями уполномоченных органов государства-участника Таможенного союза[4, с.123-124]. Особенности вывоза драгоценных металлов и драгоценных камней Физические лица (резиденты и нерезиденты) могут ввозить в Таможенный союз предназначенные для личных, семейных, домашних и 26 иных не связанных с осуществлением предпринимательской деятельности нужд драгоценные металлы и драгоценные камни в соответствии с таможенным законодательством. Физические лица (резиденты и нерезиденты) могут вывозить из Таможенного союза без уплаты таможенных платежей: а) ранее ввезенные в Таможенный союз этими лицами драгоценные металлы и драгоценные камни с представлением оформленных таможенными органами документов, подтверждающих факт их ввоза; б) предназначенные для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд драгоценные металлы и драгоценные камни. При этом общая стоимость вывозимых драгоценных металлов и драгоценных камней не должна превышать сумму, эквивалентную 25000 долларов США. В общую стоимость вывозимых драгоценных металлов и драгоценных камней не включается стоимость ранее ввезенных физическими лицами в Таможенный союз, а также временно вывозимых из Таможенного союза драгоценных металлов и драгоценных камней. 27 3.3.4. Схема таможенного контроля при перемещении драгоценных металлов и драгоценных камней через таможенную границу Таможенного союза (российские пункты пропуска) Общеизвестно, что таможенный контроль является одним из ключевых направлений работы таможенных органов. Наряду с этим таможенный контроль представляет собой заключительную ступень государственного контроля за перемещением драгоценных камней и драгоценных металлов через таможенную границу Таможенного союза. Его эффективность непосредственно зависит от глубины проработанности законодательства, взаимодействия и слаженности всех контролирующих государственных органов, компьютеризации и автоматизации проведения таможенных процедур, технического обеспечения специализированных таможенных постов, добросовестности и ответственности сотрудников таможенных органов[1, с.131]. Среди основных направлений таможенного контроля можно выделить: проверка правомерности пересечения таможенной границы товаров и транспортных средств, а также соблюдения условий совершения предпринимательской деятельности в области таможенного дела и условий выбранного таможенного режима; выявление соответствия проверяемых товаров с теми данными, которые заявлены в таможенной декларации; выявление соответствия проверяемых товаров правовым нормам, определенным соответствующими регламентирующими списками и перечнями; контроль за соблюдением разрешительного порядка перемещения товаров; классификация товаров по ТН ВЭД; установление количества, качества и стоимости перемещаемых товаров[16, с.134-135]. При проведении таможенного оформления и контроля таможенный 28 орган осуществляет проверку документов и данных о товаре в соответствии со статьей 195 ТК ТС, с особой тщательностью проводится проверка разрешительных документов системы государственного контроля, которые получены субъектом ВЭД в ходе первого этапа государственного контроля (Акт Минфина, лицензия Минэкономразвития РФ). Отсутствие этих документов или их несоответствие указанным сведениям фактическим свойствам или цене или объему является существенным основанием для отказа в выпуске товара таможенным органом согласно статьи 201 ТК ТС. В качестве примера, на рисунке 2 изображена схема осуществления государственного контроля (Этапы 1 и 2) в режиме экспорта с территории РФ товаров, указанных в Таблице 5 ( в нашем примере – это лом драгоценных металлов – ЕТН ВЭД 7112)[4, с.125]. ПУНКТ ПРОПУСКА Министерство экономического развития РФ 2 Федеральная таможенная служба Штамп «Вывоз запрещен» Ст. 201 Лом золота Предоставление декларантом документов и сведений Ст. 195 и ТК ТС СУР - Ст.129 ТК ТС 2 Условия (3): Осмотр товара Министерство финансов РФ - рассмотрение заявки Субъекта ВЭД; - проведение экспертной оценки товара; - выдача Акта гос. контроля оценки товара Определение характеристик 1 Решение таможенного органа 3 Таможенный контроль 1 4. Заявленный вес товара не соответствует фактическому РЕШЕНИЕ О ЗАДЕРЖАНИИ ТОВАРА Таможенное оформление Декларирование 183 ТК ТС 3 - Декларирование 3. Отсутствует Акт Минфина РФ весовых Таможенная экспертиза Проверка наличия Лицензии на экспорт МЭР РФ Проверка достоверности определения стоимости экспортируемого товара на основе Акта Минфина 1. Установлено соответствие представленных документов установленным требованиям; 2. Лицензия ЛМЭР РФ на экспорт лома золота предоставлена; товара - рассмотрение заявки Субъекта ВЭД; - принятие решения о выдаче лицензии; - выдача Лицензии на экспорт лома драг. металлов 2. Отсутствует Лицензия МЭР РФ на экспорт лома золота 3. Расчет стоимости товара произведен в соответствии с оценочной стоимостью Минфина РФ 4.Фактический вес партии товара соответствует заявленному Выпуск 1 Условия(1): 1. Не предоставлены документы предусмотренные процедурой таможенного контроля. РЕШЕНИЕ О ПРОПУСКЕ Штамп «Вывоз разрешен» Ст. 195 Рис. 2. Схема таможенного контроля при перемещении лома золота через таможенную границу Таможенного союза через российский пункт пропуска в режиме «экспорт» 29 На рисунке проиллюстрирована детализация этапов прохождения процедур государственного контроля субъектом ВЭД (о них мы уже писали в 2.1), который состоит из двух этапов: первого этапа - государственного контроля, производимого уполномоченными органами (в нашем примере Минэкономразвития и Минфин РФ), второй этап заключается в непосредственном таможенном контроле ФТС России. На основании рассмотренных нами процедур государственного контроля над передвижением драгоценных камней и драгоценных металлов можно сделать следующий вывод: в условии интенсивной глобализации мировых рынков торговли и регулярного роста цен на драгоценные камни и драгоценные металлы (даже в условиях мирового кризиса) государственный контроль за материальными потоками драгоценных камней и драгоценных металлов во внешнеэкономической деятельности необходимо осуществлять в неукоснительном соответствии с процедурами, установленными законодательством Таможенного союза и национальными нормативноправовыми документами Российской Федерации. Не следует забывать, что система государственного контроля над передвижением драгоценных камней и драгоценных металлов – это динамичная, активно изменяющаяся система. На современном этапе в ней активно развиваются не только технологии обмена информации и технологии контроля, но и все нормативно-правовое обеспечение Таможенного Союза. Без своевременно модернизации системы не представляется возможным реализация проекта Единого экономического пространства, в котором одним из центральных вопросов становятся процедуры государственного контроля за перемещением драгоценных металлов и драгоценных камней (как резервных фондов государств) через таможенную границу Таможенного союза. 30 Заключение Драгоценные металлы и камни благодаря своей ценности и уникальным свойствам во все времена являлись для человека особым предметом, который был не только средством оплаты и накопления, но и использовался также в произведениях искусств. На сегодняшний день, не смотря на бурное развитие промышленности, драгоценные камни и металлы представляют такую же ценность, как для людей в частности, так и для государства в целом, что определяет особый порядок регулирования их обращения. В соответствии с указом Президента России от 20 сентября 2010 г. N1137, государственный контроль ввоза из стран, не входящих в Таможенный союз в рамках ЕврАзЭС, в том числе и идентификацию драгоценностей, реализуют: Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней РФ, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Минфине РФ и Российская государственная пробирная палата при Минфине РФ в соответствии с правилами, утвержденными законодательством. Таможенное оформление осуществляют специальные посты и отделы таможенных органов РФ, следовательно, провозить данную продукцию можно только через те пункты пересечения границы, где находятся такие отделы и посты. В общем, можно выделить следующие особенности правового регулирования перемещения драгоценных камней и драгоценных металлов через границу Таможенного Союза: Законодательством определяется ограниченный круг субъектов, которые обладают правом заключать международные сделки с драгоценными камнями и драгоценными металлами. В практической деятельности по регулированию внешнеторговой деятельности данного вида продукции, в связи с чем существенно ограничивается круг субъектов, обладающих правом заключать международные сделки с драгоценными камнями и 31 драгоценными металлами. В то же время применяется предоставление исключительного права на импорт и (или) экспорт некоторых видов товаров. Введены ограничения к перевозу через таможенную границу Таможенного союза драгоценных камней и драгоценных металлов по экспортным сделкам. Согласно Решению Коллегии Евразийской экономической комиссии от 16.08.2012 № 134 «О нормативных правовых актах в области нетарифного регулирования» данные ограничения распространяются на: драгоценные камни и металлы, ограниченные к перевозу через таможенную границу Таможенного союза при экспорте; ограниченных к перевозу через таможенную границу Таможенного союза отходов и лома драгоценных металлов, необработанных драгоценных металлов, концентратов и руды драгоценных металлов и сырьевой продукции, имеющей в своем составе драгоценные металлы; золы от сжигания особых печатных плат, имеющих в своем составе драгоценные металлы или их соединения, равно как и золы, имеющей в своем составе драгоценные металлы или их соединения, возникнувшей от сжигания фотопленки; Утверждается государственный контроль за заключением и последующим исполнением сделок с драгоценными камнями и драгоценными металлами. В заключении отметим, что в практике встречаются проблемы, связанные с несогласием таможенных органов, которые устанавливают стоимость драгоценностей в соответствии с местными ценами, с указанной ценой перевозимой продукции. Однако существующие трудности, связанные с наличием отдельных пробелов в Таможенном кодексе Таможенного Союза, возможно решать, используя нормы национального законодательства страны- участницы Таможенного Союза. 32 таможенного Список литературы I. Нормативные акты. 1. Конституция РФ. Принята всенародным голосованием 12 декабря 1993 г. 2. Таможенный кодекс Таможенного союза: Приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного совета ЕврАзЭС на уровне глав государств от 27.11.2009. № 17 / / Собрание законодательства Российской Федерации. — 2010. — № 50 3. Федеральный закон № 311-ФЗ от 27 ноября 2010 «О таможенном регулировании в Российской Федерации» " // Собрание законодательства РФ. 2013. N 48. Ст. 6252. 4. Федеральный закон от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (с изменениями от 31 марта 1999 г., 10 января 2002 г., 10 января 2003 г., 2 ноября 2004 г., 9 мая, 18 июля 2005 г.) // «Российская газета» от 7 апреля 1998 г. 5. Положение к п.п. 2.9 и 2.10, Единого перечня товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствамичленами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами и Положения о применении ограничений, «О порядке ввоза на таможенную территорию Таможенного союза в рамках Евразийского экономического сообщества и вывоза с таможенной территории Таможенного союза в рамках Евразийского экономического сообщества драгоценных металлов, драгоценных камней и сырьевых товаров, содержащих драгоценные металлы» от 01 декабря 2009г 6. Единый таможенный тариф Таможенного союза, утвержденный решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. N 18 "О едином таможенно-тарифном 33 регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации" и решением Комиссии Таможенного союза от 27 ноября 2009 г. N 130 // Официальный интернет-сайт Комиссии Таможенного союза: URL: http://www.tsouz.ru Приказ ФТС РФ от 12.05.2011 N 971 (ред. от 06.02.2012) "О 7. компетенции таможенных органов по совершению таможенных операций в отношении драгоценных металлов и драгоценных камней" (Зарегистрировано в Минюсте РФ 20.06.2011 N 21051) Специальная литература II. 1. Андриашин Х.А., Свинухов В.Г., Балакин В.В. Таможенное право. – М.: "Магистр", 2008. - 367 стр. 2. Борисов А. Н. Комментарий к федеральному закону «О драгоценных металлах и драгоценных камнях» (постатейный). – М.: Юстицинформ, 2007. – 288 с. 3. Букато В.И., Лапидус М.Х. Золото: прошлое и настоящее. - М.: Финансы и статистика, 1998. - С. 4.-11 4. Запреты и ограничения во внешней торговле государств-членов Таможенного союза/ под ред. А. А. Арского. – М.: Изд-во РИО РТА 2011.– 170 с. 5. Кулешов А. В., Гайфутдинов В. А., Шишкина О. В. Торговые ограничения и запреты: Учебное пособие. СПб: РИО СПб филиала РТА, 2011. 6. Кучин О. С. Усиление таможенного контроля за перемещением драгоценных металлов и драгоценных камней – правовой инструмент предупреждения преступлений в сфере незаконного оборота ценностей//Бизнес, менеджмент и право. Научно-практический экономикоправовой журнал: [сайт]. URL: article.php?id=2673 34 http://lexandbusiness.ru/view- 7. Лукьянова Т.Г. Государственное регулирование рынка драгоценных металлов и драгоценных камней. Дис.канд. экон. наук. Ульяновск, 2000. - 193с. 8. Малевич Ю.В. Управление таможенными процедурами в цепях поставок: учеб. пособие / Ю.В. Малевич. – СПб.: СПбГИЭУ, 2010. – 95 с. 9. Морозов А.Н. Международно-правовые аспекты технического регулирования в Таможенном союзе // Журн. рос. права. - 2012. - N 4 10. Пивченков В.Ю. Проблемы развития рынка драгоценных камней алмазно-бриллиантового комплекса России. //Труды МГУУ Правительства Москвы. 2011. №19. – 0,5 п.л 11. Рассолов М.М., Эриашвили Н.Д. (ред.) Таможенное право. Учебник / 5-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2011 12. Рутковская О. А. Драгоценные металлы и драгоценные камни как объекты гражданского оборота на внутреннем и международных рынках: автореф. дисс. … канд. юрид. наук. // О.А. Рутковская: М., РГГУ, 2013, 29 с 13. Сергиенко Г.С. Трудности становления рынка драгоценных металлов в России// Вестник ОГУ. – 2008. – №85. – с.39-44 14. Серебряков И.П. Правовое регулирование оборота драгоценных металлов / Актуальные проблемы гражданского права. - М., 1999. - С.382. 15. Стефенсон И. Роль правового регулирования хозяйственной деятельности в странах Запада // Вторая Международная деловая конференция «Российский рынок драгоценных металлов и драгоценных камней: состояние и перспективы» (Москва, 1 - 5 ноября 1999 года). Москва, 1999. - С. 246. 16. Таможенное право : курс лекций / О. Ю. Бакаева, Г. В. Матвиенко. — М. : РАП, Эксмо, 2009. — 272 с. 17. Трунина Е.В. Таможенная проверка - новая форма таможенного контроля // Рос. Юстиция. - 2011. - N 1. - С.63-74 35 18. Федоров А.Ю. Драгоценные металлы как объекты гражданских правоотношений по законодательству Российской Федерации: автореф. дисс. … канд. юрид. наук. М., 2005: . [Электронный ресурс]. URL: http://www.dslib.net/civil-pravo/dragocennye-metally-kak-obekty-grazhdanskihpravootnoshenij-po-zakonodatelstvu.html 19. камней// Янкевич С.В. Понятие драгоценных металлов и драгоценных Предпринимательское право. Информационно-аналитический портал: [сайт]. URL: http://lexandbusiness.ru/view-article.php?id=2673 36 Приложение Таблица 4. Рекомендуемая форма расчета общей стоимости драгоценных металлов и драгоценных камней, содержащихся в вывозимых товарах 37 Таблица 5. Выборка из перечня драгоценных металлов и драгоценных камней, экспорт которых из государств-участников Таможенного союза осуществляется на основании лицензий 38 Таблица 6. Драгоценные металлы и драгоценные камни, экспорт которых из государств-участников Таможенного союза осуществляется без лицензий 39 40