Автономная некоммерческая организация высшего образования

«Университет при Межпарламентской Ассамблее ЕврАзЭС»

Факультет экономики и таможенного дела

РАБОТА

По дисциплине: «Корпоративные финасы »

На тему: «Оценка эффективности использования заемного капитала»

Выполнено студентом

3 курса, группы М-305,

Заочной формы обучения

Студент: Яковлев Александр Алексеевич

Преподаватель:

Работа защищена _____________ Оценка ___________Подпись____________

Сдано «___» ______________20___г.

Подпись инспектора______________________

Санкт-Петербург

2020г.

Введение……………………………………………………..………….3 1.

Эффект финансового рычага………………………………………………5 2.

Порядок расчета финансового рычага с учетом и без учета налоговой

экономии, с уче­том и без учета инфляции……………………………..…8 3.

Особенности финансового левериджа…………………………...……...16

Заключение………………………………………….………..……...…21

Список литературы………………………………………………...…...22

Введение

Роль капитала предприятия, а так же эффективное его использование

при различных экономических отношениях всегда важна. Это обусловлено

тем, что главным источником прибыли любого предприятия, национального

богатства страны является умелое, разумное достаточно полное

использование капитала предприятия, со своевременным обнаружением

путей его приумножения и способов его эффективного использования. В

сочетании с человеческим трудом, развитым менеджментом на различных

уровнях производства и маркетингом достигается максимальная

эффективность использования капитала. Это особенно важно в настоящее

время для каждого предприятия.

Как известно, источники средств предприятия могут быть классифицированы

различными способами. Ситуация, когда компания (равно как и любой

индивидуум) не ограничивается собственным капиталом, а привлекает

средства внешних инвесторов, вполне объяснима: всегда вы­годно жить в

долг, если этот долг обоснован и необременителен. Привлекая заемные

средства, собственники компании и ее высший управленческий персонал

получают возможность контролировать бо­лее крупные потоки денежных

средств и реализовывать более амби­циозные инвестиционные проекты,

несмотря на то, что доля собствен­ного капитала в общей сумме источников

может быть относительной небольшой. Компания становится крупнее;

владеть, управлять и ра­ботать в такой компании престижнее и выгоднее.

Безусловно, при этом подразумевается наличие высокого уровня организации

производ­ственной и финансовой деятельности, обеспечивающей

эффективности использования привлеченных средств.

Таким образом, актуальность темы моей работы обусловлена тем, что

эффективное использование заемных средств на предприятии ведет к

получению большей прибыли и расширению производства.

Целью работы является рассмотрение сущности эффекта финансового

рычага и порядок его расчета

. Для достижения цели поставлены следующие задачи:

- определить понятия собственного и заемного капитала;

- изучить сущность эффекта финансового рычага;

- рассмотреть порядок расчета финансового рычага;

- изучить особенности финансового левериджа

1 Эффект финансового рычага

Капитал предприятия можно рассматривать с нескольких точек зрения.

Прежде всего, целесообразно различать капитал реальный, т.е.

существующий в форме средств производства, и капитал денежный, т.е.

существующий в форме денег и используемый для приобретения средств

производства, как совокупность источников средств для обеспечения

хозяйственной деятельности предприятия.

Средства, обеспечивающие деятельность предприятия, обычно делятся на

собственные и заемные.

Собственный капитал предприятия представляет собой стоимость

(денежную оценку) имущества предприятия, полностью находящегося в его

собственности. В учете величина собственного капитала исчисляется как

разность между стоимостью всего имущества по балансу, или активами,

включая суммы, невостребованные с различных должников предприятия, и

всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников:

уставного, или складочного, капитала, различных взносов и пожертвований,

прибыли, непосредственно зависящей от результатов деятельности

предприятия.

Заемный капитал – это капитал, который привлекается предприятием со

стороны в виде кредитов, финансовой помощи, сумм, полученных под залог,

и других внешних источников на конкретный срок, на определенных

условиях под какие-либо гарантии.

Для оценки эффективности использования предприятием заемных средств

используют понятие «эффект финансового рычага». При привлечении

заемных средств прибыль до налогообложения уменьшается за счет

включения процентов за их использование в состав расходов.

Соответственно уменьшается величина налога на прибыль, рентабельность

собственного капитала возрастает, т.е. несмотря на платность за

использование заемных средств, увеличивается рентабельность собственных

средств.

Эффект рычага связан с наличием трех элементов.

Первый элемент — уровень процентной ставки по займам должен быть ниже

нормы рентабельности производства после уплаты налога.

Например, при отсутствии новой задолженности данное предприятие имеет

рентабельность производства после налога 15%, в то время как процентная

ставка на рынке равна 10%. Следовательно, предприниматель захочет

заставить работать деньги при низкой их стоимости и получать разницу

между стоимостью заемного и размещенного капитала для того, чтобы

увеличить ставку доходности собственного капитала.

Ставка доходности капитала = Доходность после уплаты налога + Разница

между доходностью производства и реальной процентной ставкой х

Удельный вес задолженности (процентная ставка)

Второй элемент - эффект рычага положителен в том случае, если

положительной является разница между коэффициентном рентабельности

производства после уплаты налога и ставкой процентов после уплаты налога.

Третий элемент - необходимо учитывать возможность для собственников

размещать свои сэкономленные капиталы (за счет использования

задолженности) на приемлемых условиях для повышения рентабельности.

Изучение эффекта рычага нельзя отделить от изучения результатов

деятельности предприятия. Оно должно служить лучшему пониманию

влияния задолженности на динамику ставки доходности. Напомним, что это

метод состоит в сравнении ставки доходности, которая может быть

достигнута предприятием при неизменных условиях задолженности (уровне

задолженности и ставке процента) за соответствующие годы по

определенным предприятиям, с реальной нормой финансовой

рентабельности с учетом реальных условий задолженности. Разница между

этими двумя нормами определяет влияние изменения рычага.

Отметим ограничения эффекта рычага:

- если Рэ (1-Сн)-П > 0 т.е., ставка доходности инвестированного капитала

после уплаты налога выше контрактной ставки процента по ссудам, эффект

рычага является перспективным;

- если Рэ (1-Сн)-П < 0, эффект рычага негативен и ставка доходности

собственного капитала ниже ставки доходности инвестированного капитал

после уплаты налога (эффект «дубинки»), в результате чего происходит

"проедание" собственного капитала и это может стать причиной банкротства

предприятия.

2. Порядок расчета финансового рычага с учетом и без учета налоговой

экономии, с уче­том и без учета инфляции.

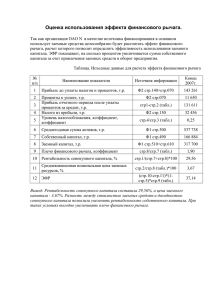

Одним из показателей, применяемых для оценки эффектив­ности

использования заемного капитала, является эффект фи­нансового рычага

(ЭФР):

ЭФР = [ROA(1 - Кн) - СП]

(1)

где ROA - экономическая рентабельность совокупного капита­ла до уплаты

налогов (отношение суммы прибыли к среднего­довой сумме всего

капитала);

Кн - коэффициент налогообло­жения (отношение суммы налогов к сумме

прибыли);

СП - ставка ссудного процента, предусмотренного контрактом;

ЗК - заемный капитал;

СК - собственный капитал.

Эффект финансового рычага показывает, на сколько процентов

увеличивается рентабельность собственного капитала (ROE) за счет

привлечения заемных средств в оборот предпри­ятия. Он возникает в тех

случаях, если экономическая рента­бельность капитала выше ссудного

процента.

Если при исчислении налогооблагаемой прибыли учитывают финансовые

расходы по обслуживанию долга. Тогда за счет налоговой экономии реальная

ставка процента за кредиты уменьшается по сравнению с контрактной. Она

будет равна: [СП (1 – Кн). В таких случаях ЭФР рекомендуется рассчитывать

следующим образом:

ЭФР = [ROA(1 - Кн) - СП(1 – Кн)]

= (ROA – СП)(1 – Кн)

(2)

Чтобы лучше понять сущность ЭФР и разницу между фор­мулами (1) и

(2), рассмотрим две ситуации, когда проценты за кредитные ресурсы не

учитываются и учитываются при счислении налогов.

Таблица 1

(проценты не учитываются)

Показатель

Предприятие

1

Среднегодовая сумма капитала

2

3

1000 1000

1000

В том числе:

заемного

-

500

750

1000

500

250

200

200

% 20

20

20

Налог (30%)

60

60

60

Прибыль после выплаты налога

140

140

140

Сумма процентов за кредит (при ставке 10 %)

-

50

75

Чистая прибыль

140

90

65

Рентабельность собственного капитала, %

14

18

26

-

+4

+12

собственного

Прибыль до налогообложения

Общая рентабельность совокупного капитала,

Эффект финансового рычага, %

Как показывают приведенные данные, при одинаковом уров­не

рентабельности совокупного капитала в 20 % рентабель­ность собственного

капитала разная. Предприятие 2, исполь­зуя заемные средства, увеличило

рентабельность собственного капитала на 4 % за счет того, что за кредитные

ресурсы оно платит по контрактной ставке 10 %, а рентабельность его

активов после уплаты налогов составляет 14 %:

ЭФР(2) = [20(1 - 0,3) - 10] х 500/500 = +4 %.

Предприятие 3 получило эффект рычага еще больший за счет более высокой

доли заемного капитала (плеча финансово­го рычага):

ЭФР(3) = [20(1 -.0,3) - 10] х 750/250 =+12 %.

А сейчас рассмотрим вторую ситуацию.

Таблица 2

Таблица 1

(проценты не учитываются)

Показатель

Предприятие

1

Среднегодовая сумма капитала

2

3

1000 1000

1000

В том числе:

заемного

-

500

750

1000

500

250

200

200

200

Общая рентабельность совокупного капитала,

% 20

20

20

Сумма процентов за кредит (при ставке 10 %)

-

50

75

Прибыль после выплаты налога

200

150

125

-

50

75

200

150

125

45

37.5

-

собственного

Прибыль до налогообложения

Сумма процентов за кредит (при ставке 10 %)

Налогооблагаемая прибыль

Налог (30%)

Чистая прибыль

140

105

Рентабельность собственного капитала, %

14

21

35

-

+7

+21

Эффект финансового рычага, %

87.5

Как видно из приведенных данных, фискальный учет финан­совых расходов

по обслуживанию долга позволил предприятию 2 увеличить ЭФР с 4 до 7 %,

а предприятию 3 — с 12 до 21 % за счет налоговой экономии.

Таким образом, основное различие между формулами (1) и (2) заключается в

том, что при расчете ЭФР по первой формуле в основу положена контрактная

процентная ставка (СП), а по второй - ставка СП(1-Кн), скорректированная

на льготы по налогообложению. Контрактная ставка заменяется реальной с

учетом вычета финансовых расходов.

Эффект финансового рычага в случае учета финан­совых расходов зависит

от трех факторов:

- разности между общей рентабельностью всего капитала после уплаты

налога и контрактной процентной ставкой:

ROA{1 - Кн) - СП = 20 (1 - 0,3) - 10 = +4 %;

- сокращения процентной ставки по причине налоговой экономии СП СП(1 - Кн) =10-10 (1 - 0,3) = +3 %;

- плеча финансового рычага:

ЗК/СК= 750/250 = 3.

В итоге получим ЭФР = (4 + 3) х 3 = 21 % (для предприятия 3).

Однако нужно иметь в виду, что эти расчеты полностью аб­страгируются от

влияния инфляции. В условиях инфляции, если долги и проценты по ним не

индексируются, ЭФР и ROE увеличиваются, поскольку обслуживание долга

и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

(3)

Если в балансе предприятия сумма собственного капитала

проиндексирована на уровень инфляции, то эффект финансово­го рычага

определяется по формуле:

(4)

Допустим, что в отчетном году уровень инфляции составил 50 %.

Скорректируем приведенные выше данные соотноси­тельно уровню

инфляции.

Таблица 3

Показатель

Скорректированная сумма собственного капитала

Заемный капитал

Общая сумма капитала.

Скорректированная прибыль до налога

Предприятие

1

2

3

1500

750

375

-

500

750

1500

1250

1125

200

200

200

Общая рентабельность совокупного капитала, %

20

Сумма процентов за кредит (при ставке 10 %)

-

50

75

300

250

225

Налог (30%)

90

75

67.5

Чистая прибыль

210

157.

–

Прибыль от заемного капитала (ЗК х И)

-

250

375

Общая сумма прибыли

210

425 532.5

Рентабельность собственного капитала, %

14

56.66 142

Эффект финансового рычага,

–

+42,66 +128

Налогооблагаемая прибыль

Прирост ЭФР за счет инфляции, %

24

26.67

– 35,66 +35,66 +107

Эффект рычага с учетом инфляции составляет:

для предприятия 2

для предприятия 3

Сравнение результатов, полученных по формулам (2) и (3), показывает, что

инфляция создает две дополни­тельно составляющие ЭФР:

1)

увеличение доходности собственного капитала за счет не­индексации

процентов по займам:

2)

рост рентабельности собственного капитала за счет неин­дексации

самих заемных средств:

Отсюда следует, что в условиях инфляционной среды даже при

отрицательной величине дифференциала [ROA - СП(1 + И)]< 0 эффект

финансового рычага может быть положитель­ным за счет неиндексации

долговых обязательств, что создает дополнительный доход от применения

заемных средств и уве­личивает сумму собственного капитала.

Таким образом, в условиях инфляции эффект финансо­вого рычага зависит

от следующих факторов:

- разницы между ставкой доходности всего инвестированного капитала и

ставкой ссудного процента;

- уровня налогообложения;

- суммы долговых обязательств;

- темпов инфляции.

Используя данные табл. 4, рассчитаем эффект финансо­вого рычага за

прошлый и отчетный месяцы для анализируемо­го нами предприятия по

формуле (2):

ЭФР0 = (37,5 - 48/1,6)(1 - 0,35) х 0,828 = +4,03 %,

ЭФР1 = (40,0 - 42/1,5)(1 - 0,34) х 0,925 = +7,32 %.

В нашем примере на каждый рубль вложенного капитала пред­приятие

получило прибыль в размере 40 коп., а за пользование заемными средствами

оно уплатило по 28 коп.(42:1,5). В резуль­тате получился положительный

эффект (40 - 28 = +12). Это зна­чит, что с каждого рубля заемного капитала,

используемого в обороте, предприятие имеет прибыль 12 коп. ЭФР

снижается за счет налогов (в данном случае на 34 %). Кроме того, ЭФР

зави­сит также от плеча финансового рычага. Таблица 4. Исходные данные

для расчета эффекта финансового рычага.

Показатель

Прошлый год

Отчетный год

Балансовая прибыль, млн руб.

15000

20000

Налоги из прибыли, млн руб.

5250

6800

Уровень налогообложения, коэффициент

0,35

0,34

Собственного

21 880

25 975

заемного

18 120

24 025

0,828

0,925

Среднегодовая сумма капитала, млн руб.:

Плечо финансового рычага (отношение

заемного капитала к собственному)

Экономическая рентабельность

совокупного капитала,

Средняя ставка процента за кредит,

% 37,50

40,00

% 42

-

Темп инфляции, %

60

50

Эффект финансового рычага по формуле (2), %

4,03

7,32

Эффект финансового рычага по формуле (4), %

53,7

53,6

Сейчас рассчитаем ЭФР по формуле (4) и узнаем, как он изменился за счет

каждой ее составляющей. Для этого восполь­зуемся способом цепной

подстановки:

Общее изменение ЭФР составляет: 53,6 - 53,7 = -0,1 %,

в том числе за счет:

уровня экономической рентабельности совокупного капитала:

55,1 -53,7 = +1,4 %;

ставки ссудного процента: 57,1 - 55,1 = +2,0 %;

индекса инфляции: 47,9 - 57,1 = -9,2 %;

уровня налогообложения: 48,0 - 47,9 = +0,1 %;

суммы заемных средств: 63,6 - 48,0 = +15,6 %;

суммы собственного капитала: 53,6 - 63,6 = -10,0 %.

Следовательно, в сложившихся условиях выгодно использовать заемные

средства в обороте предприятия, так как в результате это­го повышается

рентабельность собственного капитала (ROE):

RОE0=ROAo(1 – Кн0 ) + ЭФР0 = 37,5 (1 - 0,35) + 53,7 = 78,1 %,

ROE1= ROA1 (1 – Кн1) + ЭФР1 = 40 (1 - 0,34) +53,6 = 80,0 %

. Прибыль предприятия за счет привлечения заемного капита­ла увеличилась

на 1903 млн руб.

∆П = [(ROA - СП/(1+И)] (1 - Кн) х ЗК/100 = (40 - 42/1,5) (1 - 0,34) х

24025/100 = 1903 млн руб.

Таким образом, внешняя задолженность - акселератор раз­вития предприятия

и риска. Привлекая заемные средства, пред­приятие может быстрее и

масштабнее реализовать свои цели. При этом задача финансиста не в том,

чтобы исключить всякий риск, а в том, чтобы пойти на экономически

обоснованный риск в рамках дифференциала RОА-СП/(1+И), а для этого

необхо­дим прогноз экономической рентабельности предприятия, став­ки

банковского процента и уровня инфляции.

Особенности финансового левериджа.

В результате использования различных источников финансирования

складывается определенное соотношение между собственными и заемным

капиталом, а, так как заемный капитал является платным, и по нему

образуются финансовые издержки, возникает необходимость измерения

влияния этих издержек на конечный результат деятельности предприятия.

Поэтому финансовый леверидж характеризует влияние структуры капитала

на величину прибыли предприятия, а разные способы включения кредитных

издержек в себестоимость оказывают влияние на уровень чистой прибыли и

чистую рентабельность собственного капитала. Финансовый леверидж - это

соотношение между облигациями и привилегированными акциями с одной

стороны и обыкновенными акциями - с другой. Он является показателем

финансовой устойчивости акционерного общества. С другой стороны – это

использование долговых обязательств (заемных средств) с целью увеличения

ожидаемой прибыли на акционерный капитал. В третьей трактовке

финансовый леверидж – это потенциальная возможность влиять на чистую

прибыль предприятия путем изменения объема и структуры долгосрочных

пассивов: варьированием соотношения собственных и заемных средств для

оптимизации процентных выплат. Вопрос целесообразности использования

заемного капитала связан с действием финансового рычага: увеличением

доли заемных средств можно повысить рентабельность собственного

капитала. В финансовом менеджменте существуют две концепции расчета и

определения эффекта финансового левериджа. Эти концепции возникли в

разных школах финансового менеджмента.

Первая концепция: Западноевропейская концепция. Эффект финансового

левериджа трактуют как приращение к рентабельности собственного

капитала, получаемое благодаря использованию заемного капитала.

Таблица 5

Показатели

Предприятие

1

2

3

Активы, тыс. руб.

1000 1000 1000

Пассивы, тыс. руб., в т ч.

1000 1000 1000

Собственный капитал (СК)

1000 700 300

Заемный капитал (ЗК)

-

Прибыль до выплаты % и налогов

400 400 400

Экономическая рентабельность активов

40 40 40

300 700

Издержки по выплате % (25%)

-

Чистая прибыль, тыс. руб.

280 157,5

Чистая рентабельность СК

75 175

28% 32,5% 52,5%

Вывод: предприятие 2 и 3 используют собственный капитал более

эффективно; об этом свидетельствует показатель чистой рентабельности

собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с

большей отдачей, чем цена его привлечения. Такую стратегию привлечения

заемного капитала называют стратегией спекуляции капитала.

Показатель прибыли до выплаты % и налогов является базовым показателем

финансового менеджмента, который характеризует создаваемый

предприятием доход на привлеченный капитал. Иначе он называется нетторезультат эксплуатации инвестиций (НРЭИ):

НРЭИ=БП-S%,

Рассмотрим влияние финансового левериджа на чистую рентабельность

собственного капитала для предприятия, использующего как заемный

капитал, так и собственный капитал, и выведем формулу, отражающую

влияние финансового левериджа на экономическую рентабельность активов

(ЭРА):

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета

определяется:

где

– дифференциал,

– плечо рычага.

Вторая концепция: Американская концепция расчета финансового

левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли

(ЧП) на 1 обыкновенную акцию на приращение нетто-результата

эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост

чистой прибыли, полученный за счет приращения НРЭИ;

Из вышеизложенного следует:

Эта формула показывает степень финансового риска, возникающего в связи

с использованием ЗК, поэтому, чем больше сила воздействия финансового

левериджа, тем больше финансовый риск, связанный с данным

предприятием:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.е. первая концепция расчета эффекта позволяет определить безопасную

величину и условия кредита, вторая концепция позволяет определить степень

финансового риска, и используется для расчета совокупного риска

предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных

средств и с использованием собственных средств и заемного капитала.

Предположим, что уровень рентабельности активов (РА) составляет 20%. Во

втором варианте за счет использования заемных средств получен эффект

финансового левереджа (рычага) – повысилась рентабельность собственного

капитала

Таблица 6.

Расчет рентабельности собственного капитала

Показатели

Валюта баланса

Вариант 1

Вариант 2

1`000`000 руб. 1`000`000 руб.

Структура пассивов:

Собственный капитал

Заемный капитал

Чистая прибыль за период

1.000.000

1.000.000

нет

500`000

200`000 руб.

200`000руб.

Плата за заемный капитал (I = 15%)

нет

75`000 руб.

Рентабельность активов

20%

20%

Рентабельность собственного капитала 200/1`000 = 20% (200 – 75)/500 = 25%

Решение об использовании заемных средств в той или иной пропорции

составляет предмет финансового левериджа. Возможность управления

источниками финансирования для повышения рентабельности собственного

капитала измеряется показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой

прибыли к темпу прироста валового дохода, характеризует чувствительность,

возможность управления чистой прибылью.

Уровень финансового левериджа возрастает при увеличении доли заемного

капитала в структуре активов. Но, с другой стороны, большой финансовый

«рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от

кредитов и займов в случае не достатка средств для расчетов по кредитам,

это риск потери ликвидности/финансовой устойчивости.

Заключение.

Предприятие может частично привлечь заемный капитал при

фиксированной рентабельности активов и тем самым повысить

рентабельность собственного капитала, путем наибольшей рациональности

использования собственных средств (капитала).

Систематический контроль финансового состояния предприятия позволяет

оперативно выявлять негативные стороны в работе предприятия и

своевременно принимать меры по выходу из сложившейся ситуации.

Поэтому анализу финансового состояния на предприятии должно уделяться

самое пристальное внимание.

Пути повышения эффективности использования капитала - это то, на что

надо воздействовать, чтобы предприятие получало максимальную прибыль

при минимальных затратах и дополнительных вливаний со стороны.

Все критерии оценки эффективного использования капитала важны для

получения положительного конечного результата. Практически воздействуя

путем принятия управленческих решений на принятие стратегий

использования капитала можно добиться значительного улучшения его

использования.

Таким образом, на основании сделанных выводов актуальность темы

целиком и полностью подтверждаться.

Список используемой литературы

. 2. Басовский Л.Е. Финансовый менеджмент. М.: ИНФРА-М., 2005г. 3.

Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – 2-е

изд., перераб. и доп. – М.: ЮНИТИ-ДАНА,2006 4. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия: 4-е изд, перераб и доп. – Минск:

ООО «Новое знание», 2000 5. Семенов Н.К. Финансовый менеджмент.

Теория и практика. Учебник издание 5, М.: Перспектива, 2002г. 6. Сергеев

И.В. Экономика предприятия: Учебное пособие – 2 –е изд, перераб и доп. –

М: Финансы и статистика, 2003