Ценовые тенденции международных рынков

реклама

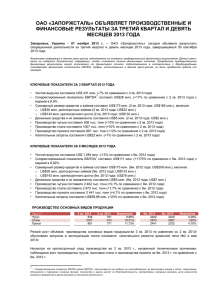

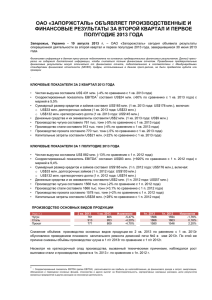

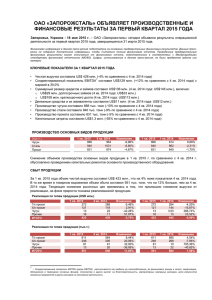

www.metalcourier-online.com Ценовые тенденции международных рынков плоского проката. Перспективы экспорта из СНГ Рынки плоского проката и труб 2008 29-30 мая, Алушта Светлана Делямуре Начальник отдела международных рынков стали www.metalcourier-online.com Влияние внешних рынков на внутренние цены в СНГ Динамика цен на украинский г/к рулон 2007-2008 гг. 1050 1000 950 Внутренние цены, exw Экспорт, fob 900 Экспортные цены – ведущие, внутренние – ведомые 850 800 750 В 2008 г. экспортные цены растут невиданными темпами 700 650 600 550 500 450 янв.07 мар.07 май.07 июл.07 сен.07 ноя.07 янв.08 мар.08 май.08 Причины роста? Что будет дальше? www.metalcourier-online.com Экспорт vs внутренние рынки Россия Украина Слябы 8,2 млн. тонн Экспорт плоского 38% Внутренние отгрузки плоского 62% Слябы 4 млн. тонн Внутренние отгрузки плоского 25% Экспорт плоского 75% Отгрузки плоского проката в 2007 г. Доля экспорта, с учетом слябов Россия – 23,3 млн. тонн Украина – 12,1 млн. тонн Россия – 55% Украина – 88% www.metalcourier-online.com Структура экспорта плоского проката Россия Украина Прокат с покрытием 4% Х/к прокат 12% Прокат с покрытием 1% Х/к прокат 28% Г/к тонкий 58% Толстый лист 10% Толстый лист 32% Г/к тонкий 55% Экспорт плоского проката в 2007 г. Россия – 9 млн. тонн Украина – 9 млн. тонн Различные виды проката – различные целевые рынки www.metalcourier-online.com География экспорта плоского проката Россия Украина Зап.Ев ропа 23% Турция 26% Бл.Восток 19% Прочие 8% СНГ 22% Прочие 12% Вост.Ев ропа 6% Азия 10% Турция 19% Азия 8% Вост.Ев ропа 11% СНГ 17% Россия Общий рынок Бл.Восток 19% Украина Иран 1,1 млн. тонн 1,7 млн. тонн Турция 2,3 млн. тонн Сирия 0,5 млн. тонн Италия 1 млн. тонн 0,5 млн. тонн Индия 0,4 млн. тонн ОАЭ 0,4 млн. тонн 0,2 млн. тонн Польша 0,3 млн. тонн Германия 0,6 млн. тонн Сингапур 0,4 млн. тонн www.metalcourier-online.com Китай как угроза дешевой стали Прямая – конкуренция с плоским прокатом из СНГ 1. 2. Китай: экспорт плоского проката 3,1 3. 2,9 2,7 4. 2,5 2,3 2,1 1,9 5. 1,7 1,5 янв.07 мар.07 май.07 июл.07 сен.07 ноя.07 янв.08 мар.08 Китай снизил экспорт плоского проката В июне внутренние цены заводов на г/к рулон прибавят 30-40 $/т В июле Baosteel объявит квартальные цены как минимум +30-40 $/т к среднезаводскому уровню июня Оценка роста экспортных цен в июле и августе – по 50 $/т (учитывая укрепление юаня). Таким образом, в июле цена составит порядка 1080-1100 $/т fob (2мм) С учетом фрахта и традиционной разницы в цене с прокатом из СНГ получим прирост на украинский прокат +50-70 $/т в июне-июле Ввиду роста цен в Китае прямая конкуренция со стороны китайского проката не представляет угрозы www.metalcourier-online.com Китай как угроза дешевой стали Косвенная – конкуренция в сегменте сварных труб с Турцией (основным потребителем плоского проката из СНГ) Италия: импорт сварных труб из Турции и Китая, $/т 1280 1240 1200 Китай 1160 Турция 1120 1080 1040 1000 960 920 880 840 800 760 720 680 окт.07 ноя.07 дек.07 янв .08 фев .08 мар.08 апр.08 май.08 Косвенная конкуренция – также слабая 1. Турция может уже сейчас легко поднять цены на трубу на 50 $/т 2. А затем еще – адекватно росту китайских цен Следовательно, цены на турецкую трубу в июле вполне могут подняться на 100-150 $/т Следовательно, для Турции: 1. Надо ожидать адекватного роста цен на прокат из СНГ (суммарно порядка 80-100 $/т в июне-июле) 2. Временное препятствие – цены внутреннего производителя Erdemir 1200 $/т, но и они могут вырасти www.metalcourier-online.com Ближний Восток и Иран Украина Россия Основные поставки - Сирия и ОАЭ Основной рынок – Иран • Нет внутренних производителей плоского проката • Основные потребители – трубные предприятия • • Основной определяющий цену фактор - присутствие альтернативы в виде Китая или других стран Рост цен на китайский прокат влечет адекватное повышение цен на украинскую продукцию • Есть внутренние производители, цены контролируются правительством (950-1000 $/т exw) • Потребление существенно превышает производство • Сниженный импорт в начале года • Основные потребители – трубники • Основные поставщики – Россия и Казахстан • Прочий импорт представлен слабо • Зависимость от импортных дорогих слябов При текущих ценах на слябы в Иране (1000 $/т c&f), внутренние цены на г/к рулон должны подняться до 1150 $/т exw, а импорт прибавить +40-50 $/т www.metalcourier-online.com Европа Европа: внутренние цены на г/к прокат, $/т 1150 1100 1050 Россия Италия, exw Польша, exw • В условиях отсутствия импорта уже длительное время можно ожидать дальнейшего роста цен на внутренних рынках Европы 1000 950 900 850 800 В случае достаточного роста цен в Европе заводы СНГ смогут воспользоваться ситуацией 750 700 650 600 июн.07 • Внутренние цены на г/к прокат в ЕС находятся в диапазоне 680-760 EUR/т (1075-1185 $/т), при этом Украина импорт не проходит на рынки авг.07 окт.07 дек.07 фев.08 апр.08 • квота на плоский прокат из России выбрана на 49% (около 1 млн. тонн) • Квоты на украинский прокат будут отменены в июне www.metalcourier-online.com США США: цены на г/к прокат, $/т 1250 Импорт, c&f 1200 1150 Внутренний рынок, exw 1100 1050 1000 950 900 850 800 750 700 650 600 550 500 450 янв.07 мар.07 май.07 июл.07 сен.07 ноя.07 янв.08 мар.08 май.08 Внутренние цены уже вышли на уровень, привлекательный для импорта Длительное отсутствие импорта приведет к дальнейшему росту цен Квота на российский г/к прокат составляет порядка 900-950 тыс. тонн (янв.-апр. 2008 г. поставлено порядка 30 тыс. тонн) Закрытость рынка для большинства стран, поставляющих дешевую сталь www.metalcourier-online.com Индия Суммарные поставки Россия + Украина в Индию составили порядка 0,9 млн. тонн в прошлом году • 30 апреля Индия отменила 5% импортную пошлину на плоский прокат, одновременно введя 15% экспортную пошлину • Правительство заставило заводы снизить внутренние цены на 100 $/т до 810-835 $/т на г/к рулоны (для сравнения, цены на российские г/к рулоны для этого рынка – порядка 1170-1180 $/т c&f) • Снижение внутренних цен + девальвация рупии сделала экспорт выгодным, несмотря на 15% пошлину. Причем индийский г/к рулон для рынков Ближнего Востока предлагается на 10-20 $/т дешевле украинского проката! Выводы: • Прокат из СНГ не проходит по цене на индийский рынок • Индийский прокат предлагается на экспорт и конкурирует с продукцией из СНГ на рынках Ближнего Востока www.metalcourier-online.com Толстый лист Цены на мировых рынка толстолистового проката, $/т Страны-импортеры Турция, exw США, exw Италия, exw Польша, exw Сингапур, c&f (судосталь) 1400-1410 1400-1450 1340-1370 1345-1390 1350-1400 Страны-экспортеры 1200-1260 1190-1250 1140-1160 Украина, fob/daf Россия, fob/daf Китай, fob Экспортным ценам есть куда расти: вплоть до +100-150 $/т www.metalcourier-online.com Слябы Цены на слябы из СНГ, $/т 970 fob Черное море 940 910 fob Дальний Восток 880 850 820 790 760 730 700 670 640 610 580 550 520 490 460 430 400 янв.07 мар.07 май.07 июл.07 сен.07 ноя.07 янв.08 мар.08 май.08 • Слябы поднимутся в ближайшее время как минимум до 1000-1050 $/т fob (для ЕС и США и особенно на «листовые» слябы) • Высокая цена на слябы – дополнительная опора ценам на г/к прокат из СНГ • Дорогие слябы для Юго-Восточной Азии (много заводов-перекатчиков) осложняют возможную конкуренцию азиатского проката с прокатом из СНГ на целевых рынках www.metalcourier-online.com Заключение - факторы Факторы «на повышение» Факторы «на понижение» 1. Рост цен на китайский плоский прокат и сварные трубы 1. Индия: снижение импорта и потенциальный рост экспорта 2. Повышение цен на турецкие сварные трубы 2. 3. Вынужденный (слябами) рост внутренних цен в Иране + необходимость импортировать Возможная конкуренция на целевых рынках с прокатом из Юго-Восточной Азии 3. Сезонные факторы: Рамадан на Ближнем Востоке в сентябре и период отпусков август-сентябрь в США и Европе 4. Европа: сниженный импорт в начале года и необходимость импортировать 5. США: сниженный импорт последний год и необходимость импортировать 6. Неизбежный рост цен на слябы Повышательных факторов в два раза больше, чем понижательных! www.metalcourier-online.com Заключение - цены Украина, $/т fob май июнь июль Г/к рулон 1045-1060 1095-1110 1125-1140 Х/к рулон 1100-1120 1130-1150 1160-1180 Толстый лист 1200-1260 1250-1300 1300-1330 Россия, $/т fob май июнь июль Г/к рулон 1100-1125 1130-1150 1160-1170 Х/к рулон 1150-1200 1180-1200 1210-1230 Толстый лист 1200-1250 1250-1290 1300-1320 www.metalcourier-online.com Благодарю за внимание! www.metalcourier-online.com