Оценка стоимости

реклама

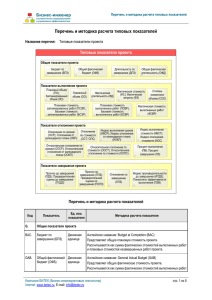

Лекция 6. Управление стоимостью проекта Пирамида проекта Цель Основные ограничения Время Управление временем Уп пе равл рс он ение ал ом Управление проектными отклонениями ие ен ми в л та ра рак Уп нт ко Управление стоимостью Качество ие ен ми вл ия ра ац Уп уник м ком Области знаний У со пра д е вл рж ен ан ие ие м Стоимость Управление качеством 2 Основные компоненты системы управления стоимостью Цель системы управления стоимостью – разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат. Управление стоимостью включает: Ресурсное планирование; Стоимостные оценки; Сметные расчеты; Бюджетирование; Мониторинг бюджета проекта. 3 Учет активов Учет затрат на проект Учет движения ТМЦ Управление стоимостью Учет задолженностей и обязательств Налоговый учет Учет ожидаемой прибыли 4 Этапы управления стоимостью Инициация Планирование Оценка стоимости •Планирование ресурсов •Сметные расчеты •Бюджетирование Исполнение Мониторинг бюджета проекта Завершение Подведение итогов 5 Взаимосвязь СДР и процессов управления стоимостью проекта Планирование содержания работ Определение состава работ проекта СДР Определение содержания проекта Результат: СДР СДР Определение ресурсов СДР СДР Определение взаимосвязей работ Оценка длительностей или объемов работ Составление расписания выполнения работ Оценка стоимостей Бюджетирование СДР Оценка рисков Разработка плана проекта 6 Оценка стоимости Название Основа Назначение Погрешность Концептуальная (начальная). Без использования Для формирования -25% /+75% точных данных первоначального бизнес-плана. Бюджетная На основе информации об оборудовании, материалах. Для получения финансовых средств. -10% /+25% Точная (тендерная, контрольная). На основе спецификаций. Для заключения договоров, контрактов, контроля. -5% /+10% 7 Формирование сметы Смета – перечень расходов, структурированный по разделам, но без привязки к календарному плану проекта. Стадия инициации Вид сметы Предназначение Предварительная Оценка жизнеспособности Погрешность 25-40% проекта Первичная Сравнение планируемых затрат с бюджетными ограничениями 15-25% Приближенная Подготовка плана финансирования проекта 10-15% Сводная Ценообразование 3-5% Стадия планирования 8 Бюджетирование Бюджет – это директивный документ, представляющий собой график планируемых расходов и доходов, распределенных по статьям в рамках проекта. Бюджеты структурируются по центрам ответственности (лицам, подразделениям, отвечающим за расходы или доходы). Бюджетирование – процесс формирования, учета и контроля выполнения бюджетов. 9 Вид бюджета Предназначение Погрешность Предварительный Обоснование статей затрат, планирование (инициация) привлечения 15-20% Базовый (планирование) финансовых средств Ограничение использования ресурсов Текущий (реализация) Отражение отклонений от плана и их корректировка 3-5% Бюджет по завершении (завершение) Учет и контроль, подведение итогов 0-3% 5-8% 10 Проектно-ориентированное бюджетирование При проектно-ориентированном бюджетировании центрами ответственности являются проекты. Для привязки проектов к периоду планирования организации служит понятие портфель проектов. Под портфелем проектов понимается совокупность проектов, находящихся в компетенции одного центра ответственности. Для формирования портфеля проектов необходимо определить: проекты; центр ответственности (руководителя); пул ресурсов. Портфель проектов не имеет конкретных дат начала и окончания. 11 Взаимосвязь бюджета проекта и бюджета портфеля проектов Бюджет проекта 1 Бюджет проекта 2 Бюджет проекта 3 Бюджет проекта 4 Бюджет портфеля проектов за 2008 г. Бюджет портфеля проектов за 2009 г. Бюджет портфеля проектов за 2010 г. 12 Структура статей затрат Статьи затрат – инструмент управления, применяемый для сбора информации о фактических затратах выполненных работ и сравнения с плановыми затратами. Статьи затрат позволяют: формировать и отслеживать бюджет проекта; осуществлять текущий управленческий учет; оценивать возможные затраты по завершении работ проекта. 13 Структура статей затрат Затраты Прямые Накладные Зарплата участников Зарплата административного аппарата Командировки по проекту Аренда помещений Расходы на оборудование и материалы 14 Группа В Группа А Отдел тестирования Отдел проектирования Инжиниринг овый отдел Руководство ССО Отдел разработки Статьи затрат содержат информацию по пакетам работ, сформированным по различным основаниям: · по содержанию, · по срокам выполнения, · по структуре счетов, · по ответственным исполнителям СДР ИС Программное обеспечение Персонал Инжиниринговая подсистема Аппаратное обеспечение Производственная подсистема Модуль А Модуль В Статья затрат Статья затрат Статья затрат Статья затрат Статья затрат Статья затрат 15 Планирование бюджета проекта Бюджет проекта на доработку Руководитель проекта Разработка бюджета проекта по статьям затрат, структуре работ Интеграция бюджета проекта в бюджет портфеля проектов Проектный офис Руководитель портфеля проектов Анализ влияния бюджета проекта на бюджет портфеля проектов Предложение об изменении бюджета портфеля проектов предприятия Руководитель предприятия Утвержденный бюджет проекта 16 Определение стоимости работы Sраб.= SR + Sдоп. Sпр.= ΣSраб + Sнакл. Sраб. – стоимость работы (задачи) – общие затраты; SR – стоимость ресурсов, задействованных на работе – базовые затраты; Sдоп – величина дополнительных финансовых средств, выделенных для выполнения работы – фиксированные затраты 17 Определение стоимости проекта Фиксированная стоимость задачи Суммарная стоимость задачи Стоимость ресурса, 18 назначенного на задачу Оптимизация плана проекта Оптимизация плана проекта проводится с целью введения в график существующих ограничений на сроки выполнения работ, имеющиеся ресурсы и заложенный бюджет. Виды оптимизации: временная; ресурсная; стоимостная. 19 Временная оптимизация Цель: приведение сроков выполнения проекта в соответствие с требуемыми. Методы временной оптимизации: повторная оценка длительности работы; дополнительная детализация работы; изменение количества ресурсов, назначенных на работу (для определенных типов работ). 20 Ресурсная оптимизация Цель: устранение следующих несоответствий в выделении ресурсов: сроки, на которые спланированы работы, не совпадают со сроками, в которые выделены ресурсы; количество требуемых ресурсов превышает количество доступных; запланированный на определенные сроки объем работ не может быть выполнен имеющимся количеством ресурсов. 21 Методы ресурсного выравнивания Увеличение количества доступных ресурсов; изменение степени загрузки ресурсов и их количества на работах; изменение расписания проекта таким образом, чтобы описанное количество имеющихся ресурсов обеспечивало выполнение запланированного объема работ в предполагаемые планом сроки. 22 Стоимостная оптимизация Цели стоимостной оптимизации : уменьшение стоимости отдельных работ и проекта в целом; приведение в соответствие объемов и стоимостей работ, запланированных на определенный период времени и финансовых затрат, запланированных на тот же период. Методы стоимостной оптимизации: уменьшение величины финансовых средств, выделенных на работу; замена назначенных на работу ресурсов более дешевыми. 23 Сохранение оптимального плана 24 Процент выполнения проекта Задача базового плана Некритическая задача Критическая задача 25 Контроль выполнения проекта Порядок проведения контроля проекта 1. Руководитель проекта предоставляет в проектный офис отчет о выполнении проекта. 2. Проектный офис проверяет отчеты, в случае обнаружения противоречий устраняет их совместно с руководителем проекта и интегрирует их в отчетность по портфелю. 3. Руководитель проекта утверждает отчет, анализирует отклонения и принимает корректирующие решения (например, об изменении бюджета проекта). 27 Ввод информации о выполнении задачи 28 Ввод почасовой отработки ресурса 29 Ввод информации о почасовой отработке ресурсов на задаче 30 Фактические затраты на выполнение задачи 31 Отображение хода выполнения проекта на диаграмме Ганта и в таблице «Освоенный объем» 32 Ввод информации о завершении нескольких задач 33 Основные процедуры контроля бюджета проекта Мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения выполнения бюджета; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. 34 Традиционный метод контроля стоимости Традиционный метод использует следующие показатели: BCWS (Budgeted Cost of Work Scheduled) – сметная (плановая) стоимость запланированных работ. Это плановая стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемое для использования к текущей дате. Текущая дата – это дата, на которую имеется фактическая информация. ACWP – Actual Cost of Work Performed – фактическая стоимость выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов. 35 Недостаток традиционного метода контроля стоимости Данный метод расчета не связан с графиком выполнения работ, не учитывает, какие работы были фактически выполнены за счет потраченных средств. ACWP>BCWS → Выполнено больше работ или работа обошлась дороже? ACWP<BCWS → Выполнено меньше работ или работа обошлась дешевле? 36 Метод освоенного объема Основные показатели: BCWS (Budgeted Cost of Work Scheduled) – сметная (плановая) стоимость запланированных работ. ACWP (Actual Cost of Work Performed) – фактическая стоимость выполненных работ на текущую дату. BCWP (Budgeted Cost of Work Performed) – плановая стоимость фактически выполненных работ (освоенный объем). 37 Расчет показателя освоенного объема I подход («снизу-вверх») BCWP = BCWS Применяется для завершенных работ II подход («сверху-вниз») BCWP = (ACWP/ EAC) * BCWS Применяется для незавершенных работ EAC (Estimate at completion)– оценка стоимости работы по завершении, ACWP/ EAC – доля уже понесенных затрат в общем объеме затрат на выполнение работы 38 Показатели отклонения от плана SV (Schedule Variance) – отклонение по расписанию SV = BCWP – BCWS SPI (Schedule performance index) – индекс выполнения расписания SPI = BCWP/BCWS CV (Cost Variance) – отклонение по затратам CV = BCWP – ACWP CPI (Cost performance index) – индекс освоения затрат CPI = BCWP/ACWP 39 Сравнительный анализ показателей Условия сравнения CV<0 (CPI<1) CV>0 (CPI>1) SV<0 (SPI<1) Отставание по срокам Перерасход бюджета Отставание по срокам Экономия бюджета SV>0 (SPI>1) Опережение сроков Перерасход бюджета Опережение сроков Экономия бюджета 40 Прогнозные показатели освоенного объема Текущий прогноз затрат на проект с учетом потраченных средств: EAC = BCWSост. работ/CPI+ACWP Оптимистический прогноз затрат с учетом отставания только по расписанию: EACопт = ∑BCWS/CPI Пессимистический прогноз затрат: EACпессим = ∑BCWS/(CPI*SPI) 41 Таблица «Освоенный объем» BCWS BCWP ACWP SV CV EAC 42 Пример расчетов по методу освоенного объема T=12 мес., S=1 млн. руб. Анализ состояния дел по истечении 3 мес. Запланировано – 3 работы по 100 тыс. руб. Выполнено – 2 работы Потрачено – 300 тыс. руб. BCWS = 300 тыс. руб. ACWP = 300 тыс. руб. BCWP = 2*100 тыс.руб. = 200 тыс. руб. SV = BCWP – BCWS = - 100 тыс. руб. SPI = BCWP/BCWS = 0,67 CV = BCWP – ACWP = -100 тыс. руб. CPI=BCWP/ACWP = 0,67 EAC = BCWSост. работ/CPI+ACWP = 100 тыс. руб./0,67+300 тыс. = 450 тыс. EACопт = ∑BCWS/CPI = 1000 000/0,67 = 1500 000 руб. EACпессим = ∑BCWS/(CPI*SPI) = 1000 000/(0,67*0,67) = 2250 000 руб. 43 Как фактические показатели соотносятся с плановыми? Соотношение показателей по стоимости. ACWP > BCWР – работа обошлась на |CV| дороже, чем было заложено в бюджет. В противном случае (ACWP < BCWР) работа обошлась на |CV| дешевле, чем было заложено в бюджет. Соотношение показателей по срокам. BCWS > BCWP – выполнено работ на |SV| меньше, чем было запланировано. В противном случае (BCWS > BCWP) выполнено работ на |SV| больше, чем было запланировано. 44 Насколько опережаем график? Сравнение показателей по стоимости. Только сейчас (в периоде П2) оправданы затраты, понесенные в прошлом периоде (П1) – наблюдается отставание от графика на 1 период. Сравнение показателей по стоимости. Только сейчас потрачены средства, отведенные на выполнение работ, завершенных в прошлом периоде (П2) – наблюдается опережение графика на 1 период. 45 Насколько опережаем график? Сравнение показателей по срокам. Только сейчас (в периоде П2) выполнен объем работ, который должен был быть выполнен в прошлом периоде (П1) – наблюдается отставание на один период. Сравнение показателей по срокам. Объем работ, запланированный на данный момент, был выполнен в прошлом периоде (П2) – наблюдается опережение графика на один период. 46 Оценка сроков. Имеет место отставание от графика (SV<0). Темпы выполнения работ больше плановых, отставание уменьшается. В точке R работа уже будет идти по графику. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с опережением графика (SV>0). Если точка R позже конца проекта, то при сохранении существующих тенденций проект будет выполнен с отставанием от графика. Оценка сроков. Имеет место опережение графика (SV>0). Темпы выполнения работ меньше плановых, опережение уменьшается. В точке R работа уже будет идти по графику. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с отставанием от графика. 47 Оценка сроков. Имеет место отставание от графика (SV<0). Темпы выполнения работ - плановые. При сохранении существующих тенденций проект будет выполнен с тем же отставанием от графика, какое есть сейчас. Оценка сроков. Имеет место опережение графика (SV>0). Темпы выполнения работ - плановые. При сохранении существующих тенденций проект будет выполнен с тем же опережением графика, какое есть сейчас 48 Оценка сроков. Имеет место отставание от графика (SV<0). Темпы выполнения работ ниже плановых, отставание нарастает. При сохранении существующих тенденций проект будет выполнен с большим отставанием от графика, чем есть сейчас. Оценка сроков. Имеет место опережение графика (SV>0). Темпы выполнения работ выше плановых, опережение нарастает. При сохранении существующих тенденций проект будет выполнен с большим опережением графика, чем есть сейчас. 49 Оценка стоимости. Имеет место перерасход средств (CV<0). Темпы расходования средств меньше темпов выполнения работ, перерасход уменьшается. В точке R расходование средств будет соответствовать выполняемым работам. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с экономией средств (CV>0). Оценка стоимости. Имеет место экономия средств (CV>0). Темпы расходования средств выше темпов выполнения работ, экономия уменьшается. В точке R расходование средств будет соответствовать выполняемым работам. Если точка R раньше конца проекта, то проект будет выполнен с перерасходом средств (CV<0). 50 Оценка стоимости. Имеет место перерасход средств (CV<0). Темпы расходования средств равны темпам выполнения работ, перерасход постоянный. При сохранении существующих тенденций проект будет выполнен с тем же перерасходом средств, какой есть сейчас. Оценка стоимости. Имеет место экономия средств (CV>0). Темпы расходования средств равны темпам выполнения работ, экономия постоянная. При сохранении существующих тенденций проект будет выполнен с той же экономией средств, какая есть сейчас. 51 Оценка стоимости. Имеет место перерасход средств (CV<0). Темпы расходования средств выше темпов выполнения работ, перерасход увеличивается. При сохранении существующих тенденций проект будет выполнен с большим перерасходом средств, чем есть сейчас. Оценка стоимости. Имеет место экономия средств (CV>0). Темпы расходования средств ниже темпов выполнения работ, экономия увеличивается. При сохранении существующих тенденций проект будет выполнен с большей экономией средств, чем есть сейчас. 52 16.09.08 09.09.08 02.09.08 26.08.08 19.08.08 12.08.08 200 05.08.08 600 29.07.08 300 22.07.08 15.07.08 08.07.08 01.07.08 1000 900 800 700 ACWP 500 400 BCWS BCWP 100 0 53 16.09.08 700 09.09.08 02.09.08 26.08.08 19.08.08 12.08.08 200 05.08.08 600 29.07.08 300 22.07.08 15.07.08 08.07.08 01.07.08 1000 900 800 SV=-200 ACWP 500 400 BCWS BCWP 100 0 54 16.09.08 ACWP 09.09.08 700 02.09.08 26.08.08 19.08.08 12.08.08 200 05.08.08 600 29.07.08 300 22.07.08 15.07.08 08.07.08 01.07.08 1000 900 800 SV=-200 CV=-75 500 400 BCWS BCWP 100 0 55 1000 900 800 700 SV=-200 CV=-75 ACWP 600 500 Отставание от календарного плана на 8 дней 400 300 BCWS 200 BCWP 100 16.09.08 09.09.08 02.09.08 26.08.08 19.08.08 12.08.08 05.08.08 29.07.08 22.07.08 15.07.08 08.07.08 01.07.08 0 56 1000 900 800 700 SV=-200 CV=-75 ACWP 600 500 Отставание от календарного плана на 8 дней 400 300 BCWS 200 BCWP 100 Отставание от графика финансирования на 20 дней 16.09.08 09.09.08 02.09.08 26.08.08 19.08.08 12.08.08 05.08.08 29.07.08 22.07.08 15.07.08 08.07.08 01.07.08 0 57 1000 Отставание от графика финансирования прекратится к 30.08.08 900 800 R 700 ACWP 600 SV CV 500 400 BCWS 300 200 BCWP 100 16.09.08 09.09.08 02.09.08 26.08.08 19.08.08 12.08.08 05.08.08 29.07.08 22.07.08 15.07.08 08.07.08 01.07.08 0 58 16.09.08 700 09.09.08 ACWP 02.09.08 26.08.08 19.08.08 12.08.08 200 05.08.08 600 29.07.08 300 22.07.08 15.07.08 08.07.08 01.07.08 1000 900 800 SV CV 500 400 BCWS BCWP 100 0 59 Пример анализа графика CV SV •Выполнено работ на сумму примерно на 20 у.е. меньше, чем было запланировано, но на их выполнение потрачено средств примерно на 140 у.е. больше (имеет место отставание от графика и перерасход средств). •На данный момент работы отстают от графика примерно на одну неделю. Только что оправданы выполненным объемом работ средства, потраченные около 1,5 недель назад. •Темпы выполнения работ больше плановых, отставание уменьшается. При сохранении существующих тенденций где-то в течение одной недели работа уже будет идти по графику и даже с опережением. •Темпы расходования средств выше темпов выполнения работ, перерасход увеличивается. При сохранении существующих тенденций проект будет выполнен с большим перерасходом средств, чем есть сейчас. 60