История возникновения и развития перестраховочных

реклама

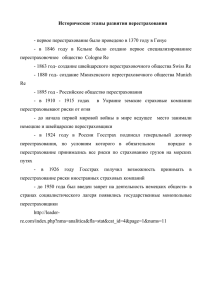

История возникновения и развития перестраховочных отношений в России и за рубежом L/O/G/O Авторы: Зверева, Клейменова, Клюева, Хлопкова. Содержание: Исторические этапы развития перестрахования Первое перестрахование было проведено в 1370 году в Генуе В 1910 – 1915 в Украине земские страховые компании перестраховывают риски от огня В 1846 в Кельне создано первое перестраховочное общество Cologne Re До начала ПМВ в мире ведущее место занимали немецкие и швейцарские перестраховщики В 1863 создано швейцарское перестраховочное общество Swiss Re С 1924 Госстрах в обязательном порядке принимает риски по страхованиюю грузов на морских путях В 1880 создано Мюнхенское перестраховочное общество Munich Re В 1926 Госстрах начал принимать в Перестрахование риски иностранных страховых компаний В 1895 создано Российское общество перестрахования До 1950 был введен запрет на деятельность немецких обществ в странах социалистического лагеря Крупнейшие перестраховочные компании 1. Мюнхенское перестраховоч ное общество (Германия) Munich Re Hannover Rueck 4. Ганноверское перестраховочн ое общество (Германия) Swiss Re 2. Швейцарское перестраховочн ое общество (Швейцария) 3. Объединенная компания General Re (США) и Cologne Re (Германия) SCOR Gen Re 5. Перестраховочное общество во Франции Мировой рынок перестрахования оценивается в 170 млрд долл. США. Характеристика трех наиболее крупных перестраховочных обществ 19 апреля 1880 г. Карл Тиме основал Мюнхенское перестраховочное общество, известное сейчас как Munich Re. Munich Re общепризнанный мировой лидер в области перестрахования крупных рисков. Сегодня Мюнхенское перестраховочное общество включает в себя свыше 50 филиалов, действующих на территории 30 стран. Швейцарское Перестраховочное Общество основано в 1863 году в Цюрихе. На сегодняшний день Swiss Re является одной из ведущих и наиболее стабильных в финансовом отношении перестраховочных компаний в мире. Более 70 офисов Swiss Re осуществляют перестрахование в 30 странах мира. Swiss Re предлагает своим клиентам услуги по перестрахованию, а также широкий спектр дополнительных услуг по управлению рисками. В 2000 г произошло слияние Кёльнского перестраховочного общества и Американского с выходом на рынок компании Gen Re. Сегодня Gen Re – один из четырех крупнейших перестраховщиков во всем мире. Gen Re является лидером рынка в США. Gen Re представлено также на всех главных рынках перестрахования через глобальную сеть 70 представительств в разных странах и более чем 2700 служащими во всем мире. 1 этап: первое перестрахование Старейший из контрактов с юридическими признаками, свойственными договору перестрахования был заключен в Генуе в 1370 году двумя торговцами, действующими как перестраховщики, с одной стороны, и, с другой стороны, третьим торговцем, действующим как агент страховщика. Этот договор предусматривал страхование товаров, перевозимых на кораблях из Генуи в Брюгге. 2 этап: Cologne Re В Кельне в 1846 году было создано независимое общество, занимающееся только перестрахованием Cologne Re . Преодолев ряд трудностей и политические волнения 1848 – 1849 годов, эта новая компания смогла начать свою деятельность в 1852 году, и с успехом работает на мировом рынке перестрахования до настоящего времени и хорошо известна на российском рынке — это Кельнское перестраховочное общество. Впервые в истории специализированное общество стало предлагать перестрахование, что было событием огромной важности для всего дела страхования, его техники и методов. 3 этап: Swiss Re Swiss Re – Швейцарское Перестраховочное Общество. Год основания - 1863. Место основания - Цюрих. Сейчас Swiss Re: ведущая и финансово стабильная перестраховочная компания существует в 30 странах мира Штаб-квартира Swiss Re 4 этап: Munich Re Munich Re – Мюнхенское перестраховочное общество. Год основания - 1880. Основатель - Карл фон Тиме. Штаб-квартира в Мюнхене Философия бизнеса Munich Re основывается на: - финансовой синергии; - постоянном совершенствовании; - поддержании всеобщего баланса рисков - высоком уровне компетентности. 5 этап: «Русское общество перестрахования» Год основания - 1895. Общество обладало капиталом - 4 млн. руб. Сбор премий составлял - 11,4 млн. руб. в год. Убытки составляли - 8 млн. руб. в год. Род деятельности - огневые риски. Перестрахование в России Перед революцией 1917 года российская перестраховочная отрасль заняла одно из передовых мест в мире, войдя в пятерку лидеров по объемам бизнеса. Перестраховочные премии российских компаний, полученные из-за рубежа, составили в 1909 году более половины от общего объема, принятого ими в перестрахование. Мировой рынок перестрахования после второй мировой войны Рынок перестрахования претерпел ряд серьезных изменений: 1) Немецкие перестраховочные общества не могли передавать часть своей ответственности за рубеж из-за полного разрыва деловых связей с зарубежными партнерами, а с 1947 года по решению Контрольного совета стран-союзников им было запрещено иметь свои активы в зарубежных странах, что оставалось в силе вплоть до 1950 года. В силу этих причин они не могли для своей ограниченной деятельности внутри страны добиться необходимого баланса, которого они могли бы достичь с помощью договоров перестрахования с зарубежными партнерами. Однако после 1950 года немецкие перестраховочные общества смогли восстановить свои связи с зарубежными партнерами. 2) 3) Страны социалистического лагеря создали государственные страховые организации, которые практически полностью отказались от перестрахования. Это оказало огромное влияние на немецкие перестраховочные общества, которые раньше имели очень широкие связи со странами Восточной Европы. Следует отметить, что в последнее время объем деловых отношений немецких перестраховщиков с этими странами, в частности с Россией, снова неуклонно растет. Государственные перестраховочные монополии были созданы в других странах (они существуют сегодня, например, в Перу, Бразилии, Уругвае, Иране), что существенно снизило деловые возможности других перестраховщиков и часто вынуждает их вести деловые операции исключительно с такими национальными монополиями 4) 5) Действуя в качестве перестраховщиков, многие страховые общества смогли завоевать значительную часть рынка. В принципе в этом не было ничего нового, но в условиях военного времени такое развитие еще более усилилось, в то время, как традиционные перестраховочные связи были временно прекращены. Поскольку результаты деятельности в сфере транспортного перестрахования и перестрахования огневых рисков были положительными, то стремление страховщиков образовывать отделы перестрахования оставалось важным фактором их развития. Все увеличивающаяся активность перестраховочных брокеров вызвала потребность в так называемом договоре на основе взаимности, то есть в перестраховочном бизнесе, полученном в обмен обеими сторонами договора перестрахования. Хотя подобная практика имела месте еще до первой мировой войны, в это время она возросла и превратилась в исключительно важный фактор, обещающий прибыль перестраховщику в любой сфере бизнеса. Часто и профессиональные перестраховщики не могли не считаться с потребностью в такой взаимности, даже если они не могли удовлетворить с ее помощью эту потребность лишь частично, поскольку с "полной взаимностью" они не смогли бы получать прибыль от своей деятельности. . 6) 7) Некоторые договоры перестрахования, включающие не только опасные риски и возможность наступления крупных убытков, но и сложные расчеты премий, стали более важными, чем в прошлом, и в некоторых сферах оттеснили классические формы перестрахования, которые с их более высоким объемом перестраховочных премий имели довольно сбалансированный результат. Так как страхование автотранспортных средств росло быстрее, чем страхование во всех других сферах бизнеса, перестраховочные общества столкнулись со значительными трудностями в смешивании своих портфелей и с приведением их к оптимальному виду с целью достижения хорошего баланса в принимаемом перестраховочном бизнесе. Страхование автомобилей со своей огромной подверженностью конъюнктурным рискам значительно расширилось за счет перестрахования имущества и жизни. 8) В дополнение к основной функции перестраховщика. стабилизировать портфель страховщика и увеличить его страховую емкость, позволив ему при этом принимать более крупные риски,- профессиональные перестраховщики создали новую сферу деятельности, которую, как правило, называют "сервис", или услуга. Основной и главной целью такого сервиса является сбор и обработка информации для решения различных проблем, которые встречаются в страховом деле почти в одинаковой форме во всех странах мира, а также накопление опыта в процессе страховой деятельности. Профессиональные перестраховщики все чаще и в большем объеме предоставляют в распоряжение цедентов анализ их международного опыта, так как многие страховщики считают такой анализ очень полезным при оценках развития их собственных рынков и отсюда вытекающих последствий. Функции перестраховочного общества Перестраховочные общества в растущем объеме оказывают услуги специального характера, выполняя функции, которые страховщики не могут, или не хотят выполнять по своим финансовым соображениям. В качестве типичных примеров можно привести следующие: экспертные советы по предотвращению убытков изучение и оценка особых рисков поддержка в урегулировании убытков оказание статистических страховых услуг и подготовка персонала цедента по данным вопросам. ПЕРЕСТРАХОВАНИЕ ОТ ОГНЯ В Европе, вскоре после создания первых страховых акционерных обществ, возникла потребность в перестраховании от огня. Ранее оно осуществлялось только в отношении рисков, связанных с морскими перевозками грузов С одной стороны, состраховщикам такие перевозки страховать было гораздо проще: это происходило непосредственно в крупных портах, где имелось некое подобие местной биржи. Для сострахования от огня такая организация отсутствовала. С другой стороны, договоры страхования заключались на все более крупные суммы, и распределить риск становилось просто необходимым. Еще одна причина перехода от сострахования к перестрахованию – жестокая конкуренция между интенсивно развивающимися компаниями. Каждой из них приходилось следить за тем, чтобы конкурент, выступающий состраховщиком по крупным рискам, не получил слишком большой объем информации о состоянии ее дел. Спрос на перестраховочные услуги В начале девятнадцатого века возросший спрос на перестраховочные услуги, связанный с промышленным развитием в Европе, смогли удовлетворить прямые страховщики, располагавшие значительными финансовыми ресурсами. Предпочтение отдавалось тем из них, чьи компании находились в другом регионе или за границей. Упростила задачу замена отдельных договоров факультативного перестрахования договорами нового типа, покрывающими всю совокупность рисков или некоторые из них. В настоящее время в мире действует около двухсот пятидесяти профессиональных перестраховщиков Оценка мирового рынка перестрахования Мировой рынок перестрахования оценивается в 170 млрд долл. США. Доля Северной Америки — 56 %, Европа — 26 %, Азия — 10 %, Южная Америка — 4 %, Доля стран в мировом рынке перестрахования Африка — 2 %, СНГ — 2 %. Северная Америка Европа Азия Южная Америка Африка СНГ Пути развития российского перестрахования 1 задача Состоит в том, чтобы устранить существующие недостатки в области регулирования перестраховочной деятельности, препятствующие нормальному функционированию отечественного перестраховочного рынка в целом. 2 задача Целесообразно предпринять меры по снижению опасности кумуляции по крупным рискам, перестраховываемы м на российском рынке перестрахования, 3 задача Необходимость продолжения борьбы с налогосберегающими схемами в перестраховании. Спасибо за внимание! L/O/G/O Авторы: Зверева, Клейменова, Клюева, Хлопкова.