уведомления

реклама

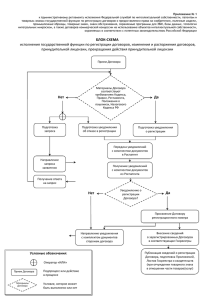

УВЕДОМЛЕНИЕ О КОНТРОЛИРУЕМЫМ СДЕЛКАХ ПОРЯДОК И ПРАВИЛА ПОДГОТОВКИ г. Альметьевск, декабрь 2012 года © 2012 1 СОДЕРЖАНИЕ • Уведомление о контролируемых сделках – форма отчетности налогоплательщиков согласно законодательству о ТЦО • Нормативные требования по содержанию и представлению Уведомления: Налоговый кодекс РФ и Приказ ФНС России • Структура и содержание Уведомления • Показатели Уведомления: состав и правила формирования © 2012 2 СОДЕРЖАНИЕ • Локальный нормативный акт – порядок формирования Уведомления структурными подразделениями ОАО «Татнефть» • Подготовка Уведомления по контролируемым сделкам за 2012 год – мероприятия, направленные на автоматизацию процедуры формирования • Выгрузка данных из учетных систем – основа для подготовки Уведомления и для настройки автоматизации формирования Уведомления © 2012 3 Уведомление как вид отчетности налогоплательщиков по законодательству о ТЦО © 2012 4 Отчетность по законодательству о ТЦО Согласно ст. 105.16 НК РФ, в срок до 20 мая года, следующего за годом совершения контролируемых сделок, организацииналогоплательщики обязаны представить в налоговый орган по месту своего нахождения Уведомление о совершении указанных сделок © 2012 5 Роль территориальных налоговых органов Территориальный налоговый орган Уведомление Проверка (выездная, камеральная) Уведомление Налогоплательщик Извещение Документы Проверка по ТЦО ФНС России © 2012 6 Порядок преставления Уведомления Налогоплательщики, отнесенные к категории крупнейших (согласно ст. 83 НК РФ), представляют Уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков Налоговый орган, получивший уведомление о контролируемых сделках, в течение 10 дней со дня его получения направляет в электронном виде это уведомление в ФНС России © 2012 7 Последствия ненаправления Уведомления Если территориальный налоговый орган в ходе выездной или камеральной налоговой проверки обнаружил факты совершения контролируемых сделок, сведения о которых не были представлены в Уведомлении, указанный налоговый орган самостоятельно извещает ФНС России о факте выявления контролируемых сделок и направляет полученные им сведения о таких сделках О направлении Извещения территориальный налоговый орган сообщает налогоплательщику в течение 10 дней © 2012 8 Роль Уведомления или Извещения На основании направленного организацией уведомления о контролируемых сделках или извещения территориального налогового органа, проводящего выездную или камеральную проверку налогоплательщика, проводится проверка полноты исчисления и уплаты налогов согласно законодательству о ТЦО © 2012 9 Роль Уведомления или Извещения Однако, по уверениям ФНС России (письмо от 30.08.2012 N ОА-4-13/14433@), проверка по ТЦО, вероятно, не будет назначаться, если Уведомление и Документация по требованию ФНС России подготовлены качественно © 2012 10 Форма представления Уведомления По выбору налогоплательщика Уведомление о контролируемых сделках может представляться в налоговый орган : • по установленной форме на бумажном носителе или • по установленным форматам в электронном виде © 2012 11 Непредставление Уведомления Статьей 129.4 НК РФ предусмотрен штраф 5 000 руб. за следующие нарушения: • неправомерное непредставление налогоплательщиком в установленный срок в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, • представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения Может быть также применен административный штраф по ст. 15.6 КоАП РФ (от 300 до 500 руб.) © 2012 12 Непредставление Уведомления В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление В этом случае санкции не применяются © 2012 13 Содержание Уведомления согласно Налоговому кодексу РФ © 2012 14 Содержание Уведомления согласно НК РФ Сведения о контролируемых сделках должны содержать следующую информацию: 1) календарный год, за который представляются сведения о совершенных контролируемых сделках 2) предметы сделок 3) сведения об участниках сделок 4) сумма полученных доходов и (или) сумма произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию © 2012 15 Содержание Уведомления согласно НК РФ Уведомление должно включать следующие сведения об участниках сделок: • полное наименование организации • ИНН (если организация состоит на учете в налоговых органах в Российской Федерации) • фамилия, имя, отчество индивидуального предпринимателя и его ИНН • фамилия, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем © 2012 16 Приказ ФНС России об Уведомлении Форма Уведомления утверждена Приказом ФНС России от 27.07.2012 N ММВ-7-13/524@ Данный Приказ содержит: • форму Уведомления в бумажном и в электронном варианте • Порядок формирования и представления уведомления в бумажной форме • Порядок формирования и представления уведомления в электронной форме © 2012 17 Приказ ФНС России об Уведомлении В отличие от первоначального варианта, введенная в силу форма Уведомления в несколько большей степени соответствует положениям НК РФ, поскольку часть показателей, не предусмотренная Налоговым кодексом, может представляться по желанию налогоплательщика (то есть справочно) Временный Порядок формирования Уведомления в ОАО «Татнефть» учитывает данное обстоятельство в полной мере © 2012 18 Содержание Уведомления согласно позиции ФНС России © 2012 19 Приказ ФНС России об Уведомлении Налогоплательщик за отчетный год по всем своим контролируемым сделкам, совершенным в этом году, представляет одно Уведомление (Письма Минфина России от 15.10.2012 N 03-01-18/7-142, ФНС России от 29.11.2012 N ОА-4-13/20093) © 2012 20 Приказ ФНС России об Уведомлении Под «сделкой» для целей формирования Уведомления ФНС России (письмо от 30.08.2012 N ОА-4-13/14433@) понимает каждую отдельную операцию (транзакцию) (например, отгрузку товаров, выполнение работ, оказание услуг, совершение операций с иным объектом гражданских прав), направленная на установление, изменение или прекращение гражданских прав и обязанностей Иными словами, договор необязательно признается сделкой и может содержать в себе несколько сделок © 2012 21 Структура Уведомления Структура Уведомления: • Титульный лист • Раздел 1А "Сведения о контролируемой сделке (группе однородных сделок)" • Раздел 1Б "Сведения о предмете сделки (группы однородных сделок)» • Раздел 2 "Сведения об организации участнике контролируемой сделки (группы однородных сделок)« • Раздел 3 "Сведения о физическом лице участнике контролируемой сделки (группы однородных сделок)» © 2012 22 Электронная форма Уведомления Согласно письму ФНС России от 15.10.2012 № ОА-4-13/17388, реализована возможность формирования файла Уведомления в машинно-ориентированной форме с двумерным штрих-кодом Соответствующее программное обеспечение выложено в Фонде алгоритмов и программ ФНС России и размещены 04.10.2012 на Интернет-сайте ФНС России по адресу http://www.nalog.ru/el_usl/no_software/3978940/ Комментарий: Это была версия 4.31.2, сейчас вывешена версия 4.31.6 © 2012 23 Понятие «группа однородных сделок» © 2012 24 Группа однородных сделок Согласно п. 5 ст. 105.7 НК РФ однородными сделками признаются сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях. © 2012 25 Группа однородных сделок Согласно ст. 38 НК РФ: Идентичные товары (работы, услуги) - это товары (работы, услуги), имеющие одинаковые характерные для них основные признаки (без учета незначительных различий во внешнем виде товаров). • Идентичность товаров их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак • Идентичность работ (услуг) - характеристики подрядчика (исполнителя), его деловая репутация на рынке и используемый товарный знак © 2012 26 Группа однородных сделок Согласно ст. 38 НК РФ: • Однородные товары – это товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми (качество, репутация на рынке, товарный знак, страна происхождения ) • Однородные работы (услуги) - это работы (услуги), которые, не являясь идентичными, имеют сходные характеристики, что позволяет им быть коммерчески и (или) функционально взаимозаменяемыми (качество, товарный знак, репутация на рынке, а также вид работ (услуг), их объем, уникальность и коммерческая взаимозаменяемость) © 2012 27 Группа однородных сделок Если сделки с идентичным (однородным) товарами объединены в группу однородных сделок, то по ним может заполняться один лист 1А и 1Б Кроме того, если в рамках одного договора товары непрерывно и долгосрочно поставляются в адрес одного и того же покупателя, то при соблюдении определенных условий возможно суммирование количества товара в указанных поставках и заполнение одного листа раздела 1Б © 2012 28 Группа однородных сделок В отношении работ (услуг) аналогичная норма в Порядке подготовки Уведомления отсутствует ОАО «Татнефть» направлен запрос в Минфин РФ с просьбой о разъяснении возможности и порядка объединения однородных работ (услуг) © 2012 29 Показатели Уведомления о контролируемых сделках © 2012 30 Показатели Уведомления Сведения о налогоплательщике • ИНН, КПП у обычных налогоплательщиков – по месту нахождения у крупнейших налогоплательщиков – согласно уведомлению о постановке на учет в качестве крупнейшего налогоплательщика • • • © 2012 Год, за который представлено Уведомление (год совершения сделок) Код по месту учета по ОКАТО Код вида экономической деятельности по классификатору ОКВЭД 31 Раздел 1А Уведомления © 2012 32 Сведения о сделке (раздел 1А)) Код стр. Показатель Примечание 010 Порядковый номер сделки по уведомлению Сквозной по налогоплательщику 100 Взаимозависимость 0 - не взаимозависимы 1 - взаимозависимость по НК РФ (п. 2 ст. 105.1 НК РФ) 2 - самостоятельное признание взаимозависимости (п.6 ст. 105.1 НК РФ) 3 - взаимозависимость по решению суда (п. 7 ст. 105.1 НК РФ) 121-124 Основания отнесения сделки к контролируемой Согласно кодификатору (расшифровка далее) 131-135 Особенности отнесения к контролируемым сделок между резидентами РФ Согласно кодификатору (расшифровка далее) 200 Группа однородных сделок «0» - Нет или «1» - Да © 2012 33 Сведения о сделке (раздел 1А)) Коды оснований отнесения сделок контролируемым («1» – да, «0» – нет): к • • 121 Сделка между взаимозависимыми лицами 122 Сделка в области внешней торговли товарами мировой биржевой торговли • 123 Сделки с налоговыми резидентами оффшорных территорий (государств) • 124 Совокупность сделок c участием независимых формальных посредников (перепродавцов) Значение «1» в одном из пунктов 131 – 135 возможно исключительно в случае если по пункту 121 проставлено значение «1» © 2012 34 Сведения о сделке (раздел 1А)) Коды особенностей отнесения сделок между российскими резидентами к контролируемым сделкам («1» – да, «0» – нет): • 131 - Сумма доходов превышает 3 (2,1) млрд руб. • 132 - Один контрагент – плательщик НДПИ • 133 - Один контрагент – плательщик ЕНВД или ЕСХН • 134---Один контрагент освобожден от налога на прибыль или платит налог по ставке 0% (Сколково) • 135---Один контрагент – резидент ОЭЗ © 2012 35 Сведения о сделке (раздел 1А)) Код стр. Показатель Примечание 210 Код наименования сделки Согласно кодификатору 211 Код стороны сделки, которой является налогоплательщик Согласно кодификатору 220 Признак определения цены сделки как регулируемой «0» - Нет или «1» - Да 220.1 Комментарий к стр. 220 Номер, дата регулирующего документа 230 Код основания для признания цены сделки рыночной Согласно кодификатору 230.1 Комментарий к стр. 230 Номер, дата предписания, название биржи, данные об оценке, номер, дата Соглашения © 2012 36 Сведения о сделке (раздел 1А)) Код стр. 240 Показатель Код методов ценообразования Примечание Согласно кодификатору 240.1 Комментарий к стр. 240 Не обязательно 250 Согласно кодификатору Код источников информации 250.1 Комментарий к стр. 250 Не обязательно 260 В т.ч. многосторонней Количество участников сделки 260.1 Комментарий к стр. 260 Не обязательно 300 Сумма полученных доходов по контролируемым сделкам В рублях, по данным бухучета 301 В том числе доходов по сделкам, цены в которых подлежат регулированию В рублях, по данным бухучета 310 Сумма расходов (убытков) налогоплательщика по контролируемым сделкам Стоимость приобретения в рублях, по данным бухучета 311 В том числе расходов по сделкам, цены в которых подлежат регулированию Стоимость приобретения в рублях, по данным бухучета © 2012 37 Раздел 1Б Уведомления © 2012 38 Сведения о сделке (раздел 1Б)) В разделе 1Б: • указываются сведения об обязательствах, являющихся предметом сделки • раскрывается информация об операциях с предметом исполнения сделки (отгрузка товаров, выполнение работ, оказание услуг, совершение операций с иным объектом гражданских прав) при исполнении обязательств, возникших в результате контролируемой сделки (группы однородных сделок), сведения о которой приведены в разделе 1А © 2012 39 Сведения о сделке (раздел 1Б)) Код стр. Показатель Примечание 010 Порядковый номер сделки по уведомлению Соответствует разделу 1А 020 Тип предмета сделки 1 – товар 2 – работа, услуга 3 – иной объект гражданских прав 030 Наименование предмета сделки Согласно первичным документам в т.ч. название комплексной услуги 040 Код предмета сделки 040 - ТН ВЭД – для внешней торговли товаром 043 - ОКП – для других товаров 045 - ОКВЭД – вид деятельности, в соответствии с которым оказываются услуги, выполняются работы, осуществляется иная деятельность по исполнению обязательств по сделке 050 Номер другого участника сделки Сквозной по налогоплательщику (как по строке 010 раздела 2) © 2012 40 Сведения о сделке (раздел 1Б)) Код стр. Показатель Примечание 060 Номер договора Номер договора (соглашения), которым оформлена сделка 065 Дата договора Дата договора (соглашения), которым оформлена сделка 070 Код страны происхождения По ОКСМ. Если работы (услуги), то не предмета сделки заполняется 080 Место отправки (погрузки) товара По ОКСМ (код страны/региона/населенный пункт), пункт начала транспортировки товара 090 Место совершения сделки (доставки товара, выполнения работ, услуг) Код ОКСМ страны/региона/населенный пункт (см. комментарий) 100 Код условия поставки Согласно ИНКОТЕРМС, только для товаров В ОАО «ТАТНЕФТЬ»ЗАПОЛНЯЕТ ТОЛЬКО УРНиН! 110 Код единицы измерения Согласно первичным документам, по ОКЕИ, по длительным работам с частичным признанием дохода - процент © 2012 41 Сведения о сделке (раздел 1Б)) Определение места совершения сделки для целей заполнения Уведомления: • для товаров – место, где переходит риск утраты или повреждения, а также обязанности нести расходы (если используется термины ИНКОТЕРМС), либо место перехода права собственности (если не используются правила ИНКОТЕРМС) • для работ – место нахождения результатов работ, имеющих материальное выражение • для услуг – место потребления результатов (?) услуг © 2012 42 Сведения о сделке (раздел 1Б)) Код стр. Показатель Примечание 120 Количество Количественная характеристика предмета При частичном признании дохода (длительный характер работ, услуг) – процент выполнения 130 Цена (тариф) за единицу измерения Согласно первичным документам, при отсутствии – по правилам формирования доходов в БУ При частичном признании дохода (длительный характер работ, услуг) – цена выполненного объема 140 Итого стоимость без НДС (сумма по листам равна сумме доходов по п. 300) Согласно первичным документам, при отсутствии – по правилам формирования доходов в БУ При частичном признании дохода (длительный характер работ, услуг) – цена выполненного объема По расходам – стоимость объема, признанного в качестве актива или расхода 150 Дата совершения сделки Дата признания дохода в бухучете (для товаров – дата признания актива, для приобретенных работ, услуг – дата признания расхода) © 2012 43 Сведения о сделке (раздел 1Б)) Если: • сделки предусматривают непрерывные долгосрочные поставки в адрес одного и того же покупателя • неизменны условия поставок и иных показателей, отражаемых в пунктах 030 – 110 и 130, То: • допускается суммирование количества товара в таких поставках и заполнение одного листа раздела 1Б • в пункте «Количество» указывается общее количество товара по всем непрерывным долгосрочным поставкам с неизменными условиями поставок • в пункте «Стоимость» указывается общая стоимость товара, поставленного при неизменности условий • в пункте «Дата» указывается дата изменения условий или 31 декабря отчетного периода © 2012 44 Раздел 2 Уведомления © 2012 45 Сведения о контрагенте (раздел 2)) Код стр. Показатель Примечание 010 Порядковый номер сделки по уведомлению Сквозной по налогоплательщику, совпадает с разделами 1А и 1Б 015 Номер другого участника сделки Сквозной по налогоплательщику (как по строке 050 раздела 1Б) 020 Резидент или нерезидент РФ «1» - налоговый резидент РФ «2» – иностранная организация 030 Страна регистрации Код по ОКСМ 040 Наименование контрагента Как в контракте 050060 ИНН и КПП контрагента 070 Регистрационный номер иностранного контрагента Присвоенный в стране инкорпорации 080 Код иностранного лица Присвоенный в стране инкорпорации, согласно справке налогового органа о регистрации 090 Адрес иностранного лица Согласно учредительным документам © 2012 46 Временный порядок подготовки данных для автоматизации процесса формирования Уведомления © 2012 47 Временный порядок подготовки данных • Структурные подразделения осуществляют выгрузку фактических данных бухгалтерского учета согласно шаблону • Данные выгрузок проверяются службами структурного подразделения на соответствие данным бухгалтерского учета • Кодирование данных по материалам, работам, услугам выполняет ЭКТ • Формирование справочника контрагентов проводится на основании данных структурных подразделений • Дополнение данных и контроль со стороны Экономического управления © 2012 48 Временный порядок подготовки данных Содержание выгрузки согласно шаблону Код структурного подразделения ИНН Код ОКП Дата Проводки КПП Код ОКВЭД Счет Дебет Код Договора Код Отправки ОКСМ Счет Кредит Номер Договора Место Отправки Регион Код Материала Сумма Доходов Место Отправки Город Наименование Материала Сумма Расходов Место Отправки Село Количество Сумма НДС Код Доставки ОКСМ Единица Измерения Сумма Без НДС Место Доставки Регион Код ОКЕИ Код Группа Материалов Место Доставки Город Код Контрагента Комм Группа Материалов Место Доставки Село Наименование Контрагента Код ТНВЭД Код Поставки (код условия поставки) © 2012 49 Временный порядок подготовки данных Заполняются вручную Выгружаются из бухгалтерских систем Признак Взаимозависимости Код Контрагента Субъект Страна Регистрации ОКСМ Подразделение Название Контрагента ИНН КПП Оффшор Промежуточная (посредник) Специальный Режим ОЭЗ Освобожден Налогоплательщик НДПИ Регистрационный Номер Код Налогоплательщика Адрес Иностр © 2012 50 Временный порядок подготовки данных Обогащение данных выгрузок структурных подразделений из бухгалтерских систем Сумма Договора Дата Начала Дата Окончания Тип Ресурса (товар, работа, услуга, иное)* по умолчанию – соответствует Предмету сделки Обогащение силами ЭУ Код Группа Договоров Название Группы Код Группа Материалов Коммент Группа Материалов Биржевой (товар мировой биржевой торговли)* только УРНиН НДПИ Предмет Сделки (Наименование Материала)* по умолчанию – определяет Тип Ресурса Убыток КГН * проставляется по факту Критерий Взаимозависимости Происхождение ОКСМ Наименование сделки Сторона сделки © 2012 51 Временный порядок подготовки данных ВАЖНО! • При выгрузке данных из учетных систем и последующем заполнении шаблона таблицы данные для последующей загрузки в программное обеспечение для автоматической подготовки Уведомления должны быть полными и корректными, не должны содержать недопустимых символов и значений • Ошибки будут исправляться на местах до полного устранения! © 2012 52 Практические моменты формирования Уведомления: разъяснения ФНС © 2012 53 Разъяснения ФНС России Порядок отражения скидок (письмо ФНС России от 26.10.2012 N ОА-4-13/18182) 1. В Уведомлении указываются цена и стоимость товара, уменьшенная на сумму скидки (премии) 2. Если скидки (премии) предоставлены после окончания отчетного периода, но до подачи Уведомления, то скидки корректируют показатели Уведомления 3. Если скидка (премия) предоставлена после направления Уведомления, то представляется уточненное Уведомление © 2012 54 Разъяснения ФНС России Порядок отражения возвратов (письмо ФНС России от 26.10.2012 N ОА-4-13/18182) Если возврат произошел из-за недостатков товара, вследствие которых покупатель не принял товар: 1. В Уведомлении указываются цена и стоимость товара, уменьшенная на сумму возврата, обусловленного недостатками товара 2. Если возврат ввиду расторжения договора произошел после окончания отчетного периода, но до подачи Уведомления, то на сумму возврата уменьшаются показатели дохода в Уведомлении 3. Если возврат произошел после направления Уведомления, то представляется уточненное Уведомление © 2012 55 Разъяснения ФНС России Порядок отражения возвратов (письмо ФНС России от 26.10.2012 N ОА-4-13/18182) Если возврат произошел после перехода права собственности, то это обратный выкуп: 1. В Уведомлении цена и стоимость возвращенного товара указывается в периоде обратного выкупа 2. Если возврат в порядке обратного выкупа произошел после окончания отчетного периода, то в Уведомление включается только первичная продажа 3. Сделка по обратному выкупу товаров будет отражаться в Уведомлении в период, в котором исполнена данная сделка. © 2012 56 Разъяснения ФНС России Другие важные разъяснения в письме ФНС России от 26.10.2012 N ОА-4-13/18182 1. Агент отражает в Уведомлении только свое вознаграждение 2. Сумму сделки, совершенной агентом для принципала, включают в Уведомление принципал и его контрагент (поставщик, покупатель) © 2012 57 Разъяснения ФНС России Другие важные разъяснения в письме ФНС России от 26.10.2012 N ОА-4-13/18182 1. Амортизация приобретенных основных средств не влияет на сумму Уведомления 2. Исправительные и корректировочные счетафактуры не являются «первичными документами» для целей Уведомления. Оформляемые ими изменения сумм доходов и расходов отражаются в Уведомлении с учетом характера соответствующих изменений © 2012 58 СПАСИБО ЗА ВНИМАНИЕ! ВОПРОСЫ? © 2012 59