Фальстарт газовой революции - Институт энергетической

реклама

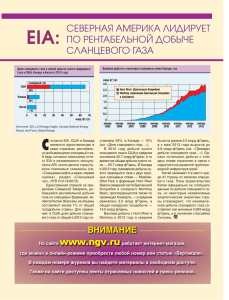

Фальстарт газовой революции Институт энергетической стратегии Москва, 27 сентября 2010 г. Добыча газа в США Млн. куб. м. в год 700 Нетрадиционный газ (проницаемость пород < 0,1 мД): 650 Действие основных положений льгот 600 • сланцевый газ • угольный метан 550 • газ из плотных пород 500 450 Федеральным законом введен налоговый кредит для компаний, разрабатывающих нетрадиционные источники углеводородного сырья На месторождении Barnett впервые испробована технология гидроразрыва пласта 2007 2004 2001 1998 1995 1992 1989 1986 1983 1980 1977 1974 1971 1968 1965 400 На месторождении Barnett пробурена первая горизонтальная скважина В 2009 г. на месторождении Barnett пробурено 1658 горизонтальных скважин, активно используется технология гидроразрыва пласта Добыча нетрадиционного газа в США Млрд. куб. м. в год 60 80 250 50 70 200 40 50 150 30 40 100 20 20 50 10 10 0 0 60 30 Газ из плотных пород Угольный метан 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 2009 2007 2005 2003 2001 1999 1997 1995 1993 1991 1989 2008 2006 2004 2002 2000 1998 1996 1994 1992 1990 0 Сланцевый газ млрд. куб м. В ретроспективе рост доли нетрадиционного газа происходил благодаря угольному метану и газу из плотных пород. Сейчас рост доли нетрадиционного газа связывается со сланцевым газом, добыча угольного метана и газа из плотных пород сохранится примерно на текущем уровне. Газовый рынок США (прогноз МЭА) Причины роста добычи сланцевого газа • истощение месторождений традиционного газа с низкой себестоимостью добычи • развитие технологий добычи, накопленный опыт • из-за особенностей залегания сланца его геологоразведка дешевле и намного быстрее, чем для традиционных 300 месторождений. Газ залегает в 250 небольших изолированных «карманах», 200 поэтому не нужно владеть правом на 150 100 большой участок земли для начала 50 добычи 0 • установление высоких цен на газ • близость месторождений Средняя устьевая цена на газ в США долл. за куб. м. сланцевого газа к уже существующей транспортной инфраструктуре Схема расположения газопроводов и ресурсов сланцевого газа Запасы сланцевого газа США обладают значительными запасами сланцевого газа, однако доказанные запасы невелики. Основная часть – технически извлекаемые запасы Доказанные запасы газа (трлн куб. м) Технически извлекаемые запасы (трлн куб. м) Запасы сланцевого газа Общие запасы газа 0,93 6,93 Управление энергетической информации США 17,44 51,99 Potential gas committee 23,84 63,62 American clean skies foundation 13,81 Источник Rice university Запасы сланцевого газа Месторождение Площадь сланцевой формации (кв. км) Общие геологические запасы газа (трлн куб. м) Извлекаемые запасы (трлн куб. м) Барнетт 12950 9,3 1,25 Файетвилль 23310 1,47 1,18 Хайнесвилль 23310 20,3 7,1 246050 42,5 7,4 Вудфорд 28490 0,66 0,3 Антрим 31080 2,2 0,57 112665 4,5 0,54 Марцеллус Нью Албани На месторождение Barnett приходится 70% от доказанных запасов и основная часть добытого сланцевого газа. Более 80% от технически извлекаемых запасов приходятся на 2 бассейна – Хайнесвилль и Марцеллус. Бурение на них начато сравнительно недавно. Суммарная добыча из этих бассейнов в 2008 г. составила около 7 млрд куб. м. Последствия экономического кризиса для компаний, занимающихся добычей сланцевого газа Год Общие доходы Общая сумма эксплуатационных расходов 2006 7326 1912 2007 7800 5150 2008 11629 10172 2009 7702 16647 Чистая прибыль Долгосрочная задолженность 1994 7187 1455 10178 604 13157 -5830 12265 Год Общие доходы Чистая прибыль Долгосрочная задолженность 2006 9143 2846 5568 2007 3375 3606 6924 2008 13858 -2148 5661 2009 8015 -2479 5847 Финансовые показатели Chesapeake Energy (млн долл.) Финансовые показатели Devon Energy (млн. долл.) Из-за падения цен на газ компании испытывают значительные финансовые трудности. В то же время им постоянно необходимы средства для бурения новых скважин, поскольку для месторождений сланцевого газа характерны очень высокие темпы падения добычи. Компании находятся в своеобразной экономической ловушке: с одной стороны, они не могут допустить сокращения добычи, с другой, высокое предложение удерживает цены на газ в США на низком уровне, что существенно снижает корпоративную выручку и, как следствие, инвестиционные ресурсы. Сланцевый газ в Европе Бассейны нетрадиционного газа в Европе (E.ON) сланцевый газ газ из плотных пород угольный метан В Европе находятся значительные запасы нетрадиционного газа. Крупнейшие бассейны сланцевого газа находятся в Польше, Северной Германии и южной части Северного моря Изучением месторождений сланцевого газа в Европе заняты такие компании как Shell, Lane Energy, EurEnergy, BNK, ExxonMobil, ConocoPhillips, OMV. Добыча в настоящее время не ведется Проблемы добычи сланцевого газа в Европе • недостаточная геологическая изученность • экологические проблемы, связанные с операцией гидроразрыва пласта, необходимость большого количества воды для проведения операции, более высокая плотность застроек и заселения, чем в США • юридические проблемы: отсутствие правовой и налоговой базы; в США практикуется безусловное право собственности, в Европе государство владеет правами на добычу полезных ископаемых • европейские компании не обладают опытом американских компаний; отсутствие необходимого числа буровых установок (в США на май 2010 г. число действующих буровых установок достигло 1513, а в Европе -88) • по предварительным подсчётам, затраты на освоение месторождений выше американских более чем в 2,5 раза. Прогнозы добычи сланцевого газа Европа: Традиционный Нетрадиционный По прогнозу МЭА, добыча нетрадиционного газа составит 15 млрд куб. м/год только к 2030 г. Самые оптимистичные из существующих прогнозов не превышают 40 млрд куб. м/год к 2030 г. 350 300 250 200 150 Прогноз добычи газа в Европе, Министерство Энергетики США, млрд. куб. м. в г. 100 50 0 2007 2008 2015 2020 2025 2030 2035 США: 700 600 Аляска 500 Сланцевый газ 400 Угольный метан 300 200 Традиционный континентальный газ 100 Газ на шельфе 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017 2020 2023 2026 2029 2032 2035 0 Прогноз добычи газа в США, Министерство Энергетики США, млрд. куб. м. в г. По оценке HIS CERA, к 2018 г. добыча может составить 180 млрд куб. м/год. По оценке East European Gas Analysis, ожидается, что к 2015 г. объем добычи сланцевого газа в США составит более 180 млрд куб. м/год. Данные оценки кажутся завышенными. Согласно базовому прогнозу МЭА, добыча сланцевого газа в США к 2030 г. не превысит 150 млрд куб. м. Заключение • значительная добыча сланцевого газа на данный момент ведется только в Северной Америке, замещая падающую добычу из традиционных источников • прогнозные ресурсы сланцевого газа в Европе составляют 16 трлн куб. м, однако месторождения находятся на ранней стадии освоения и пока еще плохо изучены с точки зрения геологии и себестоимости добычи • дискуссии об избавлении Европы от энергетической зависимости в связи с добычей нетрадиционного газа, в частности сланцевого, не подтверждаются пока реальными фактами. В Европе действует большое количество ограничений для начала добычи значительных объемов газа – экономические, экологические, налоговые, технологические и иные • рентабельность добычи нетрадиционного газа в значительной степени зависит от динамики мировых цен на газ. При текущей ценовой конъюнктуре, даже в США основная часть нетрадиционных ресурсов не может быть экономически эффективно извлечена; • значительную роль в дальнейшем распространении мировой добычи сланцевого газа, также как и в целом в развитии нетрадиционной энергетики, будет играть политика регионализации и импортозамещения на национальных энергетических рынках. Спасибо за внимание!