Современное развитие банковского кредитования малых и

реклама

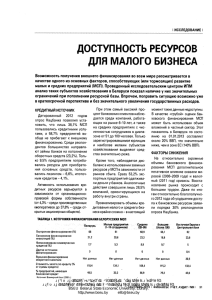

СОВРЕМЕННОЕ РАЗВИТИЕ БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛЫХ И СРЕДНИХ ПРЕДПРИЯТИЙ РОССИИ Королева Екатерина Алексеевна, соискатель, кафедра «Банковское дело», ФГБОУ ВПО «РЭУ им. Г.В.Плеханова» (katerina8686@gmail.com) В мировой практике малые и средние предприятия (МСП) играют значимую роль в социально-экономическом развитии государства, что подтверждается приведенной в данном исследовании статистикой. Однако в России мировой кризис выявил то обстоятельство, что данный сектор отечественной экономики находится на неэффективной траектории развития, а предприниматели сталкиваются с серьезными трудностями, несмотря на осуществляемые государством некоторые «антикризисные вливания». В ситуации, когда перед страной были поставлены задачи в области модернизации, без развития и эффективного функционирования малого и среднего бизнеса обойтись невозможно. Согласно задачам, поставленным руководством государства перед страной в целом, необходимо за 10 лет удвоить долю вклада малого и среднего бизнеса в ВВП с 20% (на данный момент) до 40%, и примерно утроить долю занятости населения в этом сегменте производства с сегодняшних 22 до 67 процентов. Опыт развитых стран показывает, что на долю субъектов малого и среднего предпринимательства приходится значительная часть ВВП, генерируемого в национальной экономике. В России же, на сегодня, наблюдается весьма небольшая доля объема производства малых и средних предприятий в общем объеме производства товаров и сферы услуг. Таким образом, от успешности развития малых и средних предприятий могут напрямую зависеть экономические показатели в масштабах государства, и, следовательно, именно эта категория предприятий вправе рассчитывать на значимую поддержку, как со стороны государства, так и со стороны банковского сообщества. В то же время, в последние годы, в связи с кризисными явлениями в российской экономике, произошло сжатие сектора малых и средних предприятий. Меры государственной поддержки в годы усугубления кризиса не сыграли положительной роли, а банки заняли «реактивную» позицию, практически прекратив в 2009 и 2011 гг. кредитование этой группы заемщиков. Существенным фактором, влияющим на стимулы предпринимательства к осуществлению инвестиций, является доверие к действиям государства. Показатель объема инвестиций в основной капитал в 2009 г. испытывал снижение, в 2010 г. рост был минимален, а затем опять же падение в 2011 и 2012 гг.. Проявленная динамика показателя свидетельствует о том, что говорить о выходе малых и средних предприятий из финансовоэкономического кризиса преждевременно – рассматриваемый сектор экономики до сих пор испытывает, если не стагнацию, то, по меньшей мере, влияние негативных последствий периода неблагоприятных процессов и ожиданий, что отрицательно сказывается на уверенности предпринимателей в будущем и их готовности вкладывать средства в развитие. Следует отметить и еще одну проблему, связанную с доверием – это невысокая степень доверия малых и средних предприятий к банкам, обусловленная, в первую очередь, поведением банковских организаций во время кризиса, начавшегося в 2008 г.: банки направляли денежные средства для рефинансирования предприятий на приобретение валюты, одновременно при этом увеличивая кредитные процентные ставки для МСП и требуя досрочного возврата кредитов. Кроме того, одной из причин также является как низкая финансовая грамотность предпринимателей с одной стороны, так и отсутствием консультационных услуг в банковских организациях с другой. Мировой кризис обусловил резкое обострение типичных проблем, существующих в сфере малого и среднего предпринимательства в России: произошло значительное 1 сокращение доступа к дополнительным финансовым ресурсам и возможностям для инвестирования. Но, несмотря на то, что зависимость малых предприятий от банковского сектора и банковского финансирования в отличие от крупных и средних предприятий не является сильно выраженной, кризис неумения управления ликвидностью в банковском секторе еще больше сократил желание и возможности банков для выделения кредитов малым предприятиям. При существующей позиции банков-кредиторов, представители малого и среднего бизнеса в меньшей, чем могли бы, степени пользуются кредитами для реализации проектов по расширению бизнеса и созданию новых производств. Субъекты малого предпринимательства используют кредиты в основном для пополнения оборотных средств, в частности, для закупки товаров у крупных производителей или предприятий оптовой торговли. Другими словами, у малого бизнеса проявляется и, по большей части, реализуется потребность в краткосрочных и среднесрочных кредитах. Банки же, не смогли удовлетворить спрос со стороны малых предприятий даже на получение такого рода кредитов. Более того, именно программы кредитования малого бизнеса были свернуты в первую очередь или существенно ужесточены банками. Например, за первое полугодие 2008 г. темп прироста объемов кредитования субъектов малого предпринимательства составил около 31%, но во втором полугодии этот показатель упал до 2,7%, то есть более чем в 11 раз [2]. В наибольшей степени влияние банковского кризиса почувствовали на себе малые и средние предприятия, взаимодействующие с небольшими региональными банками, которые реально испытывали значительные проблемы с уровнем ликвидности. В продолжительный кризисный период произошли следующие существенные изменения условий кредитования МСП: - во-первых, новые кредиты выдавались исключительно под залог материального имущества. Причем преимущество, в части залогового обеспечения, отдавалось оборудованию и транспортным средствам, в то время как недвижимость и товары в обороте были менее желательны в качестве залога. Для сравнения: в докризисный период микрокредиты (беззалоговые кредиты на минимальный срок и минимальную сумму) выдавались в ускоренные сроки (1-2 дня) с минимальным пакетом документов от компании; - во-вторых, значительно повысились процентные ставки по вновь выдаваемым кредитам, при этом многие банки придерживались их плавающих значений, так как в условиях кризиса фиксированные ставки по кредитам оказываются для кредитных организаций, в силу реализации процентного риска, невыгодными (кредитные процентные ставки получили привязку к индикативным показателям, таким как Mosprime, Libor и др.); - в-третьих, сроки кредитования значительно сократились, приоритет отдавался краткосрочному кредитованию (максимальный срок кредита для малых предприятий был определен в среднем в двенадцать месяцев); - в-четвертых, банки, которые продолжали в кризисный период кредитовать малые и средние предприятия, стали подходить к анализу предприятий более жестко (что не является синонимом понятию «более тщательно»); - в-пятых, банки стали более «разборчивыми», выбирая из числа новых потенциальных заемщиков исключительно тех, в чьей сфере деятельности наблюдалась наибольшая стабильность. В связи с этим, в кредитовании все чаще получали отказ строительные организации, туристические фирмы и другие, по мнению кредитных организаций, высокорискованные виды деятельности; - в-шестых, даже в тех банках, в которых программа кредитования малого и среднего бизнеса продолжала функционировать, наблюдалось существенное сокращение номенклатуры предлагаемых кредитных продуктов. Так, например, «револьверная кредитная линия» как финансовый продукт и ее производные были практически полностью исключены из ассортимента услуг в связи негативными ожиданиями банков [3]. Ситуация с финансами для малого бизнеса начала постепенно меняться в лучшую сторону лишь к концу 2009 г. Основными положительными тенденциями на рынке 2 кредитования в 2010 г. стали либерализация банками кредитной политики в отношении субъектов МСП и увеличение маркетинговой активности банков. Было отмечено снижение среднерыночных процентных ставок, увеличение сроков и объемов кредитования, расширение продуктового ряда, рост информационной активности банков по вопросам кредитования МСП. Однако с третьего квартала 2011 г. банковский сектор вновь начал испытывать локальные проблемы, что привело к новому росту процентных ставок. Размер процентных ставок по кредитам в банковских организациях и в настоящее время колеблется в очень широких пределах – от 14,5 до 25 и более номинальных процентов годовых. В абсолютном выражении, кредитование малых и средних предприятий по итогам 2011 г. заметным образом увеличилось. Общий объем предоставленных МСП кредитов вырос на 28% и составил около 6,0 трлн. руб. В 2012 году темп прироста данного показателя сократился с 28 % до 16 %, таким образом, объем выданных кредитов МСП составил 6,9 трлн. руб. (см. табл. 1, [4], [5]). Таблица 1 Сведения о банковских кредитах, предоставленных субъектам МСП в 2006-2012 гг. Динамика Доля Объем Просроченная изменения объема Доля в общем просроченной выданны задолженност выданных объеме Задолженность задолженности в Год х ь перед кредитов (в % к предоставленных , трлн. руб. общем объеме кредитов, банками, предыдущему кредитов, в % задолженности, в трлн. руб трлн. руб. периоду) % 1,6 – – 2006 2007 2008 2009 2010 2011 2012 2,0 4,2 3,0 4,7 6,0 6,9 25,0 110,0 -28,6 56,7 27,7 15,7 21,7 30,2 19,0 26,2 23,6 25,4 2,55 2,65 3,23 3,84 4,5 0,074 0,2 0,28 0,31 0,38 – 2,9 7,5 8,7 8,1 8,4 Рис. 1. Данные по объему выданных кредитов и просроченной ссудной задолженности МСП в период 2008-2012 гг. Построено автором. 3 Однако, несмотря на рост в абсолютном выражении, доля сегмента МСП на кредитном рынке в 2011 г. снизилась с 22 % в 2010 г. до 20 %. Более того, кредитование МСП заметно отстало от динамики кредитования других субъектов – крупного и розничного бизнеса [1]. В 2012 году темп прироста банковских портфелей по кредитам МСП заметно отстал от темпов прироста кредитных портфелей физических лиц. Вероятными причинами наибольшей заинтересованности банков в розничном секторе являются: - изменения Банка России в Инструкции №139-И (под повышающие коэффициенты при расчете норматива достаточности собственных средств банка - Н1 – подпадают кредиты крупным и средним предприятиям); - продолжившийся рост налоговой нагрузки на индивидуальных предпринимателей (повышение социальных страховых взносов); Ранее также отмечалось сильное давление на рынок кредитования МСП, которое оказало снижение транспарентности заемщиков в данном секторе из-за повышения в 2011 г. социальных страховых взносов с 26% до 34%, которые не привели к адекватному увеличению поступлений в Фонды (за 2011 г. взносов было собрано только на 1% больше, чем за 2010 г. [1]). - возросшая активность некоторых банковских организаций в развитии специальных продуктов для МСП – «кредитных фабрик» (подобные кредиты объединяются в портфели однородных ссуд и не подпадают под повышающий коэффициент норматива Н1). Банки, лидирующие в кредитовании малых и средних предприятий, готовы в настоящее время по условиям некоторых кредитных программ предоставлять кредиты без обеспечения, однако, суммы по таким кредитам невелики, процентные ставки выше, чем по обеспеченным кредитам, а сроки кредитования – максимум до 1 года. Отметим, что банки все же предлагают малым и средним предприятиям инвестиционные кредиты, но при этом доля участия клиента в проекте должна составлять более 70-80% от общей стоимости проекта, что нереально для малого бизнеса, а потому такая банковская услуга фигурирует, в подавляющем числе случаев, лишь номинально. Банки скорее делают такие рекламные заявления в целях сохранения своего падающего имиджа, нежели для реального кредитования производств. В исключительных случаях некоторые банки (например, ЗАО «Банк Интеза» [6]) осуществляют рефинансирование действующих кредитов МСП в других банках. По данным агентства «Эксперт РА» ОАО «Сбербанк» остается крупнейшим игроком рынка по объему портфеля, его кредитный портфель рос быстрее рынка в связи с тем, что банк сделал ставку на внедрение инновационных подходов к кредитованию клиентов МСП (так называемая «кредитная фабрика» и « фабрика бизнес-проектов»). ЗАО Банк «ВТБ 24» также показал высокие темпы роста кредитного портфеля МСП – 39,7 % по сравнению с 2011 годом. ОАО «Промсвязьбанк», который резко улучшил свою позицию в рэнкинге в 2011 году как за счет расширения географии присутствия и увеличения количества сотрудников, работающих с МСП, так и за счет осуществления сделки по покупке кредитов МСП у НБ «Траст», в 2012 году показал сдержанный рост своего портфеля кредитов для малых и средних предприятий (темп прироста – 8,2 %). Следует отметить результаты работы ЗАО «Банк Интеза» и ООО КБ «Юниаструм Банк», которые из числа топ-10 крупнейших банков показали отрицательную динамику изменения кредитного портфеля. Подводя итог всему вышесказанному, следует отметить, что проведенный анализ развития как малых средних предприятий в целом, так и кредитования МСП в частности в России не позволяет утверждать об активном развитии рынка банковского кредитования малых и средних предприятий на данный момент. 4 Литература 1. Вынужденное предпринимательство растет? Пресс-релиз, 26.10.2009. Национальный институт системных исследований проблем предпринимательства // http://www.en.nisse.ru/work/measures/reports/reports_54.html (дата актуализации 01 февраля 2014 г.). 2. Ильина Е.А. Результаты поддержки и перспективы развития малого и среднего предпринимательства в России // Инновации и инвестиции. 2011. № 3. 3. Ильина Е.А. Особенности управления рисками кредитования малого и среднего бизнеса в условиях нестабильной экономики // Сборник трудов XI Международной научно-практической конференции «Виттевские чтения – 2009» / колл.авт. – М.: МБИ, 2009. 4. Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) «Малый бизнес и государственная поддержка сектора», август 2010 // http://www.nisse.ru/business/article/article_1560.html (дата актуализации 02 января 2014 г.). 5. Таблица «Общие объемы предоставленных кредитов субъектам малого и среднего предпринимательства (всего по Российской Федерации)» Банк России. // http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-17&pid=pr&sid=ITM_33769 (дата актуализации 02 января 2014 г.). 6. Условия кредитов малому и среднему бизнесу ЗАО «Банк Интеза» // http://www.bancaintesa.ru/ru/businesses/loans/refinancing/ (дата актуализации 02 января 2014 г.). 5