Резолюция - Ассоциация российских банков

реклама

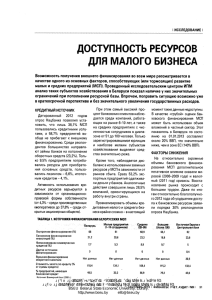

РЕЗОЛЮЦИЯ ВСЕРОССИЙСКОГО БАНКОВСКОГО СОВЕТА 15 июля 2010 года г. Петропавловск-Камчатский Всероссийский банковский совет, обсудив вопрос «Банковская система России на выходе из кризиса и активизация кредитной деятельности: региональный аспект», отмечает, что острая фаза мирового финансово-экономического кризиса в России закончилась. В первом полугодии 2010 года в экономике наметился незначительный рост, но он проявился как слабо выраженная тенденция и носит неустойчивый характер. Экономика восстанавливается на старой модели преимущественно сырьевого типа. Большинство предприятий тяжелого машиностроения, металлургии, строительства сложно выходят из кризиса и не имеют четкого вектора своего развития и обременены проблемным долгом. Банковская система России благодаря принятым Правительством РФ антикризисным мерам укрепила ликвидность, позитивно изменились некоторые характеристики кредитных организаций, что дает основание говорить о весьма устойчивом ее положении. Вместе с тем, при выходе из кризиса банковский сектор не решил старых хронических проблем (отсутствие долгосрочной ресурсной базы, не решен вопрос адекватного залогового обеспечения и др.), но приобрел ряд новых. Просрочка, как по корпоративному, так и по розничному портфелю продолжает расти – 3,74 и 2,26% соответственно. Рост просроченных кредитов заставил банки наращивать резервы: за май они увеличились на 1,7%, достигнув 2, 2 трлн. рублей. Возросло число убыточных банков. Если на начало мая убыток в размере 29,1 млрд. руб. показал 221 банк, то на начало июня убыток в размере 35,9 млрд. рублей показали 236 банков. Произошедшее «сжатие» кредитования в период кризиса в первом полугодии 2010 года преодолеть не удалось: совокупный кредитный портфель вырос на 2%, что является недостаточным. Рост кредитования малого и среднего бизнеса в первом полугодии незначителен – 3-4,5%. Сдерживающими факторами кредитования малого и среднего бизнеса являются: непрозрачность бизнеса, отсутствие ликвидных залогов, высокие риски невозврата кредитов. С другой стороны, по мнению предпринимателей, продолжают оставаться высокими процентные ставки по банковским кредитам, жесткие условия получения кредитов, большие сроки рассмотрения заявок на получение денежных ресурсов. По мнению Совета, усилия государства по "разморозке" кредитной активности целесообразно сконцентрировать на сегменте малого бизнеса. В этих условиях, имеет важное значение деятельность Российского банка развития (ОАО «РосБР»), который реализует Программу финансовой поддержки МСП, за последнее время значительно расширил кредитование через банки-партнеры, поддержку МСП через организации инфраструктуры (лизинговые и факторинговые компании, микрофинансовые организации и региональные фонды поддержки), а также приступил к реализации новых проектов в области поддержки инновационных и модернизационных процессов в экономике. В целях увеличения доступности для субъектов МСП ресурсов в рамках Программы, необходимо решить вопрос с докапитализацией ОАО «РосБР», а также о снижении стоимости фондирования операций в рамках Программы. Также заслуживает отдельного внимания опыт различных банков, компаний и ряда субъектов Федерации по применению стимулирующих мер активизации кредитования нефинансового сектора экономики, физических лиц, а также развития других банковских услуг в регионах России. СОВЕТ ПОСТАНОВИЛ: 1. Важным условием поступательного развития экономики и социального развития общества в посткризисный период является банкизация страны, то есть всемерное укрепление финансовой устойчивости банков, модернизация технологических процессов, расширение базы кредитования и развитие системы банковских услуг доступных для населения в регионах России. 2. Необходимо разработать федеральную Техническую политику России и сформировать программы развития производств на основе обновления, модернизации и инноваций, создав соответствующий механизм стимулирования инвестиционно-кредитной деятельности широкого круга банков. 3. Необходимо разработать и внедрить государственную программу стимулирования внутреннего спроса на продукцию российского крупного, среднего и малого бизнеса как материально-финансовую основу кредитной экономики. 4. Всемерно укреплять все звенья банковской системы – крупные, средние и малые банки как основу диверсификации банковского капитала. 5. Обеспечить институциональные факторы укрепления долгосрочной ресурсной базы банков посредством привлечения средств пенсионных фондов, капитала страхования и свободных средств государства. 6. Совершенствовать и развивать практику банковского надзора и как институциональный механизм финансовой устойчивости банков, и как инструмент, стимулирующий эффективность банковского бизнеса: - исключить разночтения надзорных требований к банкам Центральным банком РФ и его территориальными подразделениями; - повысить координацию деятельности органов надзора в условиях увеличения и усложнения банковских технологий; - ориентировать банковский надзор на активизацию кредитной деятельности банков, модернизацию экономики и внедрение инноваций; - оптимизировать и унифицировать банковскую отчетность с целью снижения издержек банковских услуг; - направить предложение Правительству РФ о допуске кредитных организаций к информации Федеральной налоговой службы, Федеральной таможенной службы, Федеральной службы государственной статистики для объективной оценки финансовых показателей заемщиков; - мотивировать банки, которые качественно повысили прозрачность финансовой отчетности, осуществляют диверсификацию кредитных рисков. Предоставлять рефинансирование ЦБ РФ в первую очередь и на лучших условиях тем кредитным организациям, которые проводят политику, направленную на обеспечение своей финансовой устойчивости, отказались от кредитования связанных сторон и разумно управляют рисками. 7. Обеспечить защиту прав кредитора. Существенно улучшить качество работы судебной системы по искам о взыскании просроченной задолженности и обращению взыскания на заложенное имущество. 8. Всемерно развивать финансово-кредитный механизм малого и среднего предпринимательства: Внести изменения в Положения ЦБ РФ от 26.03.2004 №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» в части установления рамочных требований к формированию резервов по портфелям однородных ссуд для малого предпринимательства. Эти изменения должны быть направлены на более точное определение уровня возможных потерь по ссудам и упрощения процедур формирования резервов, что ускорит процесс обслуживания кредитов. В целях координации политики по уровню процентной ставки по кредитам для малого бизнеса в субъекте Федерации, повышения финансовой грамотности предпринимателей, создать Межбанковские центры кредитования малого и среднего предпринимательства. Для обеспечения финансовой устойчивости и эффективной производственной деятельности создать в РФ систему стимулирования внутреннего спроса на продукцию МСП через систему госзаказа, госзакупок, технологического разделения производства крупных промышленных компаний, в том числе, и через кооперацию с малым и средним предпринимательством. Это будет способствовать, в том числе и формированию устойчивой потенциальной финансовой возможности МСП возврату банковской кредитов. Российскому банку развития в целях более широкого привлечения финансово устойчивых региональных банков, имеющих большой положительный опыт кредитования субъектов МСП, рассмотреть возможность инициирования смягчения требований к банкам-партнерам по участию в Программе финансовой поддержки МСП, реализуемой ОАО «РосБР»; Рекомендовать региональным банкам ДФО принимать более активное участие в Программе финансовой поддержки МСП, реализуемой ОАО «РосБР», при этом устанавливая адекватные ставки кредитования для субъектов МСП (рекомендуемая ставка – стоимость ресурсов, полученных от ОАО «РосБР», увеличенная не более чем на 3% годовых); Рекомендовать региональным и муниципальным органам власти ДФО активизировать работу по информированию субъектов МСП о реализуемой ОАО «РосБР» Программе финансовой поддержки МСП. .