Получение налогового вычета после лечения, обследования

реклама

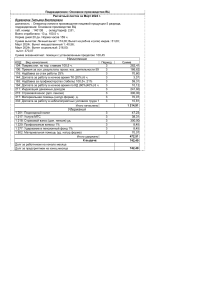

Налоговый вычет Когда речь идет о здоровье собственном или близких людей, многие идут на значительные расходы. Часть денежных средств, затраченных на лечение, можно вернуть, получив социальный налоговый вычет. В каких случаях можно получить вычет на лечение и как это можно сделать? Социальный вычет на лечение предоставляется в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению его самого, супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет. К вычету может быть предъявлена также сумма, истраченная на приобретение медикаментов. За получением социальных налоговых вычетов следует обращаться к налоговым органам, а не к работодателям. Нужно заметить, что ст. 219 НК РФ налагает существенные ограничения на получение вычета на лечение. Во-первых, общая сумма социальных налоговых вычетов, в числе которых и вычет на лечение, не может превышать 120 000 руб. в налоговом периоде. А если налогоплательщик имел в течение года и другие траты, позволяющие претендовать на социальный вычет (на обучение, по благотворительности, по негосударственному пенсионному страхованию), то ему следует помнить, что, даже если потрачены существенные суммы, вычет можно получить максимум из расчета 120 000 руб. Ограничение не касается только расходов на дорогостоящее лечение, о котором мы расскажем далее. Во-вторых, медицинские услуги должны предоставляться медицинскими организациями в России. В-третьих, медицинские услуги должны входить в Перечень, утвержденный Правительством РФ (Пост. Прав. РФ от 19.03.2001 N 201). В-четвертых, медикаменты, стоимость которых может быть принята к вычету, должны быть назначены врачом, и лекарства должны быть из Перечня, утвержденного тем же Постановлением Правительства РФ. Необходимые для оформления социального налогового вычета рецепты на лекарства выписываются лечащим врачом по требованию налогоплательщика на рецептурных бланках по ф. N 107/у в двух экземплярах с проставлением штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика, если он имеется". Для того чтобы воспользоваться правом на вычет, налогоплательщику следует приобретать лекарства за собственные средства. Иначе говоря, если препараты оплачены работодателем, благотворительной организацией и т.п., требовать вычета на их стоимость нельзя. При применении социального налогового вычета учитываются также суммы страховых взносов, уплаченные в налоговом периоде по договорам добровольного личного страхования. Уже упомянутым Постановлением Правительства РФ N 201 утвержден Перечень (из 27 пунктов) дорогостоящих видов лечения, суммы расходов на оплату которого учитываются при определении социального налогового вычета. Здесь важно подчеркнуть следующее: вычет на дорогостоящее лечение не ограничивается лимитом в 120 000 руб. и предоставляется по сумме фактических расходов. Иначе говоря, если на дорогостоящее лечение, входящее в утвержденный Перечень, потребовалось 500 000 руб., то эта сумма и может быть предъявлена к вычету. Дорогостоящее лечение - это не только эндопротезирование или трансплантация органов. В некоторых случаях к дорогостоящему лечению прибегают люди, которых принято считать практически здоровыми. Так к дорогостоящему лечению, стоимость которого в размере фактических затрат может быть предъявлена к налоговому вычету по НДФЛ, отнесено экстракорпоральное оплодотворение. Как получить вычет на лечение. В первую очередь налогоплательщик, оплативший лечение, должен озаботиться получением справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Справку эту должны заполнять все учреждения здравоохранения, имеющие лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности. В справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств) должна быть указана стоимость медицинской услуги по коду 1 или дорогостоящего лечения по коду 2. Далее в налоговый орган по месту жительства налогоплательщик должен представить письменное заявление, налоговую декларацию и следующие документы: справку (со ссылкой на наличие у медицинского учреждения соответствующей лицензии с указанием его реквизитов); платежные документы, подтверждающие факт уплаты налогоплательщиком денежных средств за лечение; договор с медицинским учреждением об оказании медицинских услуг, если такой договор заключался; копии свидетельства о браке, если налогоплательщиком оплачены услуги по лечению своего супруга (супруги), свидетельства о рождении налогоплательщика, если налогоплательщиком оплачены услуги по лечению своего родителя (родителей), либо свидетельства о рождении ребенка налогоплательщика, если налогоплательщиком оплачены услуги по лечению своего ребенка в возрасте до 18 лет; справки по форме 2-НДФЛ, подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период.