Купля-продажа недвижимости: особый вычет ИП

реклама

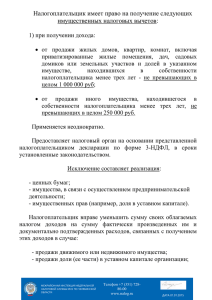

Журнал "Наш Бухгалтер" Дополнительные материалы для подписчиков Купля-продажа недвижимости: особый вычет ИП Зарегистрировавшись в качестве индивидуального предпринимателя, налогоплательщик не утрачивает статус физлица. По идее данный нюанс мог бы обеспечить коммерсантам уникальные льготы при налогообложении. Чего только стоит право на имущественный вычет. Но, как оказалось, «гражданские» льготы доступны бизнесменам далеко не всегда. Находясь на общем режиме налогообложения, индивидуальные предприниматели уплачивают с доходов, полученных от бизнеса, НДФЛ. По сравнению с организациями, применяющими ту же ОСН, налоговая нагрузка весьма незначительна, ведь полученные ИП доходы облагаются по ставке 13 процентов. Да и в части списания затрат малому предпринимательству повезло куда больше. Ведь данная категория субъектов хозяйствования при исчислении налога вправе снизить размер поступлений от осуществления деятельности на сумму профессионального вычета, который, по сути, является затратами на ведение бизнеса. При этом предприниматели смогут учесть даже те издержки, которые они оказались не состоянии подтвердить документально. Правда, не в полном объеме, а в размере 20 процентов общей суммы доходов, полученной в результате осуществления деятельности (п. 1 ст. 221 НК). Однако вряд ли данные привилегии, которые на первый взгляд могут вызвать зависть у крупного бизнеса, способны обеспечить коммерсантам условия, при которых бы они обогатились. Скорее этих поблажек еле-еле хватит на то, чтобы свести концы с концами и направить остаток чистой прибыли на развитие бизнеса. Вполне логично, что ИП постараются минимизировать свои затраты на «бюджет» еще в большей степени. Тем более, что, несмотря на осуществление предпринимательской деятельности, они по-прежнему имеют статус физлиц. А для данной категории налогоплательщиков законодательство предполагает массу дополнительных поблажек, которые не ограничиваются лишь профессиональным вычетом. В частности, речь идет об имущественном вычете, который полагается предпринимателю как физическому лицу. Другой вопрос, насколько такое желание «вписывается» в рамки дозволенного, в том числе и чиновниками. Досадные условия Имущественный вычет, предусмотренный подпунктом 1 пункта 1 статьи 220 Налогового кодекса, несомненно, мог бы принести предпринимателям большую выгоду. А именно: снижение базы по НДФЛ на суммы, полученные коммерсантами от продажи своих помещений. Ведь какими привлекательными кажутся перспективы: мало того что маячит перспектива заработать на реализации недвижимости, так еще и налоговую нагрузку таким образом можно снизить. К сожалению, возможность использования указанного права доступна далеко не всем бизнесменам. Дело в том, что упомянутая норма Кодекса содержиит прямое указание на тот факт, что право применения имущественного вычета не распространяется на доходы ИП, получаемые ими от продажи квадратных метров в связи с осуществлением предпринимательской деятельности. Подобное обстоятельство позволило чиновникам сделать вывод, что поступления коммерсантов от реализации нежилых площадей, купленных ими прежде для ведения бизнеса, следует отражать в составе доходов. А о применении имущественного вычета можно забыть (письмо Минфина от 6 июля 2009 г. № 03-04-0501/531). Аналогичные выводы финансовое ведомство делало и в отношении бизнесменов, применяющих специальные режимы налогообложения. Например, в письме от 1 июля 2009 г. № 03-04-05-01/510 Министерство финансов наложило вето на применение имущественных вычетов «вмененщиками», объяснив свое решение тем, что данная категория налогоплательщиков и вовсе не уплачивает 13-процентный налог на доходы физлиц (п. 24 ст. 217 НК). Попросту говоря, плательщикам ЕНВД попросту нечего снижать. Фактически из подобных разъяснений можно сделать вывод, что имущественный вычет, который мог бы использоваться им в бизнесе, становится вне зоны доступа для любого предпринимателя, продавшего объект нежилого фонда. Доказательная база Несмотря на столь категоричную трактовку законодательных норм, обойти позицию чиновников все-таки можно. Причем есть возможность опереться опять-таки на разъяснения столь противоречащего самому себе Министерства финансов, а также на письма налогового ведомства. Дело в том, что понятие «использование какого-либо имущества в рамках предпринимательской деятельности» весьма относительно. Ведь ИП может являться собственником квадратных метров, но не использовать их непосредственно для бизнеса, а например, передать в аренду (естественно, если в ЕГРИП не предусмотрен такой вид деятельности, как сдача внаем собственного недвижимого имущества). Получается, если ИП сможет обосновать, что проданные помещения не применялись им в бизнесе, то вычету из НДФЛ заработанных на продаже сумм, что называется, зеленый свет. Подобная подсказка, кстати говоря, была дана в письме УФНС по г. Москве от 8 сентября 2008 г. № 28-10/085811@. Правомерность изложенной позиции подтверждается и судебными инстанциями (определение ВАС от 5 сентября 2008 г. № 10609/08). Мало того, в своих разъяснениях столичное налоговое ведомство фактически дало добро на получение вычета по тому имуществу, которое прежде использовалось в деятельности, но на данный момент не «зарабатывает» предпринимателю денег. В письме от 6 апреля 2009 г. № 03-11-09/124 Минфин указал, что к доходам, полученным от реализации нежилого здания, которое не использовалось в предпринимательской деятельности, может быть применен имущественный вычет. Единственное условие, которое при этом выдвинули финансисты, состояло в том, что расходы на приобретение такого помещения не должны были быть учтены при налогообложении доходов, полученных в результате осуществления бизнеса. Особенно примечательными подобные выводы становятся в свете того, что они стали результатом запроса налогоплательщика, применяющего УСН с объектом «доходы». А ведь списать прежде затраты на приобретение помещений данный субъект не мог в принципе. Вот и получается, что все ИП-«упрощенцы», рассчитывающиеся с бюджетом по ставке 6 процентов, могут запросто воспользоваться правами на имущественный вычет. Другой вопрос (сие справедливо и для «доходно-расходного» УСН), что уменьшению будет подлежать не база единого налога, а именно доход физлица, который мог бы подпадать под обложение 13-процентным НДФЛ. А таковой надо еще и иметь. Подобные выводы финансисты делали и в отношении предпринимателей, применяющих «вмененку». Так, в письме Минфина от 16 апреля 2009 г. № 03-04-05-01/222 говорится, что ИП вправе воспользоваться имущественным налоговым вычетом при продаже нежилого помещения, используемого для осуществления бизнеса, если расходы на приобретение квадратных метров, а также поступления от их реализации не учитывались при налогообложении доходов. В этом послании чиновники не забыли упомянуть, что учет доходов, полученных от «вмененного» бизнеса и вне рамок осуществления такой деятельности, должен производиться раздельно. А значит, чтобы воспользоваться столь желанным правом, ИП опять-таки должен иметь другой источник дохода, облагаемый по ставке 13 процентов. Но это уже, как говорится, совсем другая история. Таким образом, запретить использовать имущественный вычет в отношении проданного имущества тем «спецрежимникам», которые имеют помимо всего прочего еще «13-процентный» доход, будет делом весьма проблематичным. А значит, попытки налоговиков на местах отказать в подобном мероприятии «упрощенцам» или «вмененщикам», сославшись на использование ныне реализованных нежилых объектов в бизнесе, вряд ли увенчаются успехом. Мелочи жизни Размышляя над способами снизить налоговую нагрузку, следует учесть, что использование прав на имущественный вычет не является гарантией налоговых послаблений. Так, например, дело обстоит с имущественным вычетом, о котором сказано в подпункте 2 пункта 1 статьи 220 Налогового кодекса, позволяющем уменьшать НДФЛ на затраты, связанные с приобретением помещений. Несмотря на столь привлекательное увеличение с начала нового года размера вычета при покупке помещений (до двух миллионов рублей), его использование может оказаться для бизнесмена не столь полезным, сколь убыточным. Во-первых, на сей раз речь идет только о жилых помещениях. Видимо, именно поэтому данные положения не содержат каких-либо оговорок относительно прав на вычет у физлица, зарегистрированного в качестве ИП. Во-вторых, их получение напрямую зависит от наличия соответствующих документов на руках налогоплательщика. А посему прибегать к подобному способу снижения налоговых доходов следует лишь в том случае, если расходы на приобретение помещения не удалось списать как профессиональный вычет (или на затраты при исчислении единого «упрощенного» налога), к чему могут прибегнуть те ИП, основным видом деятельности которых является предоставление жилья в аренду. М. Юрина, эксперт ООО «Центр экономической информации»