Обзор рынка корпоративных и региональных облигаций ММВБ

реклама

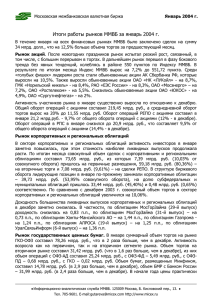

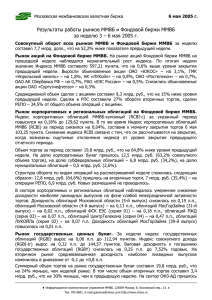

Московская межбанковская валютная биржа Октябрь 2003 г. Ежемесячный обзор по итогам работы рынка корпоративных и региональных облигаций на ММВБ ИТОГИ ТОРГОВ 0,26 10,41 -15,22% -0,61 п.п. В октябре на рынке корпоративных и региональных облигаций наблюдалось заметное повышение активности инвесторов. По итогам месяца объем торгов по этим инструментам на ММВБ составил рекордную сумму – 76,93 млрд. руб., что на 37% выше сентябрьского уровня. Рост объема операций произошел в первую очередь за счет резкого увеличения оборота по субфедеральным облигациям. Если в предыдущие месяцы доля операций с этими инструментами составляла в среднем 20-30% от совокупного оборота рынка корпоративных и региональных облигаций, то в октябре этот показатель увеличился до 44%. В целом объем сделок с субфедеральными облигациями на ММВБ в октябре составил 34 млрд. руб., увеличившись по сравнению с сентябрем примерно в 3,3 раза. В то же время объем сделок с корпоративными облигациями составил только 42,67 млрд. руб., снизившись по сравнению с сентябрем примерно на 6%. Объем операций по муниципальным облигациям остался незначительным и не превышал 0,5% рыночного оборота. Структура объема сделок по видам операций в октябре также претерпела некоторые изменения. За счет заметного сокращения доли новых размещений и сделок РЕПО в совокупном обороте возросла доля вторичных торгов, составившая около 70% (в сентябре 57%). Доля новых размещений сократилась с 26% в сентябре до 15% в октябре, а доля операций РЕПО – с 17 до 15%. На протяжении практически всего месяца цены на корпоративные и региональные облигации демонстрировали достаточно значительные колебания. В первой половине месяца на рынке наблюдался уверенный рост котировок, в ходе которого доходность наиболее ликвидных выпусков снизилась на 1,5-3,0 процентных пункта, фактически вернувшись к июньским уровням. Однако во второй половине месяца в ходе начавшейся достаточно сильной коррекции стоимость большинства облигационных займов заметно снизилась, а рост доходности составил 1-2 п.п. В результате по итогам месяца снижение доходности оказалось незначительным – в среднем 0,5-1,0 п.п. ТНК5(1) РусАл1 10,64 14,51 -1,12 п.п. 1,68 п.п. МосГорЗ25 МосГорЗ26 10,12 11,00 -0,90 п.п. -0,41 п.п. Объем вторичных торгов по корпоративным и региональным облигациям 60 50 40 млрд. руб. Мунобл млрд.р ГазпромА2 30 20 10 0 2003, 5 2003, 6 2003, 7 2003, 8 2003, 9 2003, 10 Объем размещений на рынке корпоративных и региональных облигаций 20 15 млрд. руб. Кобл млрд.р 42,67 -6,26% СФобл млрд.р 34,00 3,30 (р) * – все изменения приведены за месяц 10 5 0 2003, 5 2003, 6 2003, 7 2003, 8 2003, 9 2003, 10 Структура торгов по бумагам Другие 54% УралСвзИн6 3% ВТБ - 3об. 3% АЛРОСА 19в 5% ТНК5в1т-об 3% ГАЗПРОМ А2 5% МГор30-об 8% МГор29-об 14% МГор25-об 5% Структура оборота рынка Месяц Август Сентябрь Октябрь Втор. торги, млрд. руб. 19,71 32,10 53,44 Изменение, % РЕПО, млрд. руб. Изменение, % -19,16 62,86 66,48 6,73 9,42 11,68 -15,61 39,93 23,98 Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru Московская межбанковская валютная биржа Октябрь 2003 г. ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ Доходность и объем торгов Внешнеэкономические факторы По итогам октября доходность 10-летних Treasuries возросла на 0,36 п.п., выступив серьезным сдерживающим фактором для российских долговых инструментов. 14 12 10 5,0 6 % 8 4,0 3,0 4 2,0 2 МГор27-об ЕЭС-обл-2в ВымпКомФ-1 МГор26-об РусАлФ-2в МГор24-об УралСвзИн6 ТНК5в1т-об МГор25-об АЛРОСА 19в ВТБ - 3об. -2 ГАЗПРОМ А2 0 0,0 МГор29-об 1,0 Объем торгов в сен.03, млрд. руб. Доходность по средневзвешенной цене в сен.03, % Объем торгов в окт.03, млрд. руб. Доходность по средневзвешенной цене в окт.03, % Доходность ликвидных выпусков ОФЗ 8,8 8,6 Внутриэкономические факторы 8,4 Тем не менее, октябрь показал, что рынок корпоративных и региональных займов оказался в целом более устойчивым к негативным новостям, нежели рынок акций. Цены большинства облигационных выпусков по итогам месяца всетаки немного выросли, в то время, как подавляющее большинство «голубых фишек» на рынке акций в октябре снизились на 5-10%. % 7,8 7,6 7,4 7,2 1 2 3 6 7 8 9 10 13 14 15 16 17 SU45001 20 21 22 23 24 27 28 29 30 31 SU46001 200 20 150 15 100 10 50 5 0 % Остатки на корсчетах и однодневные MIBOR 0 1 2 3 6 7 8 9 10 13 14 15 16 17 20 21 22 23 24 27 28 29 30 31 Остатки на корсчетах (по России), млрд. руб. MIBOR (Moscow Interbank Offer Rate Оборот рынка акций и Индекс ММВБ 28 700 24 600 20 500 16 400 12 300 8 200 4 100 0 0 1 2 3 6 7 8 9 10 13 14 15 16 17 20 21 22 23 24 27 28 Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru 29 30 31 Индекс, пункты ощутимого сегментах в секторе облигаций 8,0 млрд. руб. В первой половине месяца, после того, как стало известно о повышении рейтинга РФ, на фондовом рынке наблюдался быстрый рост цен на большинство ликвидных выпусков корпоративных и региональных облигаций. Доходность по некоторым субфедеральным среднесрочным выпускам снижалась до 8-9% годовых (облигации Правительства Москвы), а по ликвидным корпоративным бумагам – до 9-11% годовых (облигации Газпрома, ТНК, ВТБ, АЛРОСА и пр.). 8,2 Объем, млрд. руб. В течение октября развитие ситуации на российском рынке корпоративных и государственных облигаций формировалось прежде всего под влиянием двух факторов – повышения рейтинговым агентством Moody’s кредитного рейтинга России до инвестиционного уровня «Baa3» и событиями вокруг компании «ЮКОС». Во второй половине месяца, на фоне ухудшения конъюнктуры на смежных финансового рынка (прежде всего, акций) доходность большинства несколько выросла. 16 7,0 6,0 млрд. руб. Ситуация на мировом долговом рынке в течение октября оставалась умеренно негативной. На фоне явных признаков подъема в американской экономике в США на протяжении всего месяца наблюдался устойчивый рост фондовых индексов и одновременно ощутимое снижение стоимости гособлигаций американского правительства – дефакто главному ориентиру для долговых рынков других стран. 8,0 МГор30-об Внешнеэкономические факторы Московская межбанковская валютная биржа Октябрь 2003 г. ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ В ноябре ситуация в секторе корпоративных и региональных облигаций будет определяться, с одной стороны, предстоящими в начале декабря парламентскими выборами, а с другой – динамикой валютного курса. Октябрь подтвердил господствовавшую в первой половине года тенденцию к укреплению курса рубля. В случае, если темпы усиления национальной валюты сохранятся, а это, напомним, примерно 2% в месяц, растущая «валютная» доходность рублевых инструментов может оказаться решающим фактором для многих инвесторов, включая иностранных. В преддверии парламентских выборов многие участники рынка могут на время занять выжидательную позицию, что, скоре всего, несколько снизит объемы торгов, особенно в конце ноября. Влияние на рыночную конъюнктуру фактора повышения кредитного рейтинга России, судя по всему, «отыграно» еще далеко не в полной мере. В течение ближайших месяцев это событие продолжит оказывать рынку ощутимую поддержку. Ликвидность банковской системы – один из главных критериев, позволяющих оценить потенциальный уровень спроса на долговые бумаги – в ноябре, скорее всего, останется на достаточно высоком уровне. Предстоящие погашения государственных облигаций позволят банкам создать достаточный объем свободных средств. КАЛЕНДАРЬ СОБЫТИЙ 05.11.03 05.11.03 10.11.03 12.11.03 12.11.03 12.11.03 13.11.03 14.11.03 Размещение 9-месячных облигаций ЗАО «Сальмон Интернешнл». номинальным объемом 100 млн. руб. Размещение облигаций Правительства Москвы (31-й выпуск) номинальным объемом 5 млрд. руб. (погашение 20.07.2007 г. Выплата купонного дохода по облигациям Администрации Новосибирской области Выплата купонного дохода по облигациям ЗАО «Новые Черемушки» Размещение 3-летних облигаций ООО «КАМАЗ-Финанс» номинальным объемом 1,2 млрд. руб. Размещение 2-летних облигаций «Нортгаз-Финанс» номинальным объемом 2,1 млрд. руб. Размещение облигаций АКБ «Пробизнесбанк» номинальным объемом 500 млн. руб. (погашение 14.05.2005 г.) Размещение 12-месячных облигаций Иркутской области номинальным объемом 100 млн. руб. Зам. генерального директора В. С. Петров Начальник Информационно-аналитической службы О. Е. Кузнецов (705-96-01, kuzneco@micex.com) Главный эксперт Д. Д. Гейнц (234-48-39, gaints@micex.com) Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках. Информационно-аналитическая служба ММВБ. 125009 Москва, Б. Кисловский пер., 13. Тел. 705-9601. E-mail:gutareva@micex.com http://www.micex.ru