Об утверждении финансовых нормативов на оказание

Реклама

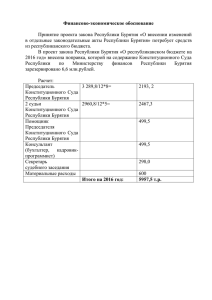

Приложение №2 к Приказу №10 от 26.02.2010г. «Об утверждении финансовых нормативов на оказание государственных услуг» СПРАВКА Пояснительная записка. В соответствии с Положением, утвержденным постановлением Правительства Республики Бурятия от 2 ноября 2007 г. № 346, Управление по делам архивов Республики Бурятия (далее Управление) является уполномоченным исполнительным органом государственной власти Республики Бурятия в области архивного дела. Свою деятельность Управление реализует как непосредственно, так и через подведомственные ему организации – Государственное учреждение «Национальный архив Республики Бурятия» (далее ГУ НАРБ), Государственное учреждение «Государственный архив документов по личному составу» (далее ГУ ГАДЛС). Управление также осуществляет координацию и контроль деятельности архивных отделов муниципальных образований в Республике Бурятия. В настоящее время в ГУ НАРБ сосредоточено более 1 млн. единиц хранения, содержащих историко-документальное наследие республики. В ГУ ГАДЛС хранятся более 60 тыс. ед. хр., в Архивных отделах муниципальных образований республики более 130 тыс. ед.хр. Управление по делам архивов Республики Бурятия функционирует для проведения государственной политики в области архивного дела на территории Республики Бурятия, обеспечения взаимодействия с федеральным органом исполнительной власти, осуществляющим государственное управление архивным делом, органами государственной власти Республики Бурятия, органами местного самоуправления в Республике Бурятия, общественными объединениями и иными организациями. Цель деятельности Управления по делам архивов Республики Бурятия – обеспечение сохранности, комплектования, учета и использования документов Архивного фонда РБ и других архивных фондов в интересах государства, общества и граждан. Цель соответствует основным функциям государства, выполняемым на постоянной основе, и приоритетам, определенным посланиями Президента Российской Федерации и программами социально-экономического развития Республики Бурятия. В частности, она направлена на реализацию следующих стратегических целей Правительства Республики Бурятия: - повышение уровня удовлетворения социальных и духовных потребностей населения и их развития; - развитие культурного и духовного потенциала (как основы целостности, устойчивости и динамичного развития республики). Достижение названной цели предполагает решение трех взаимоувязанных задач: 1.1. Создание условий для вечного сохранения и развития информационного потенциала Архивного фонда Республики Бурятия как важной составной части историко-культурного наследия республики. 1.2. Обеспечение комплектования республиканских архивов и учета хранящихся в них архивных фондов 1.3. Удовлетворение потребностей всех категорий пользователей в услугах архивов и реализации прав граждан на получение и использование информации, содержащейся в документах Архивного фонда Республики Бурятия. В результате определены следующие государственные услуги: 1. Комплектование архива 2. Использование документов (предоставление доступа к архивным документам, пользователи архивной информации, запросы) 3 Хранение документов является основной функцией. В соответствии с Бюджетным кодексом Российской Федерации, Законом Республики Бурятия от 23.12.1997 N 614-I "О государственных минимальных социальных и финансовых нормативах Республики Бурятия" (в редакции законов Республики Бурятия от 29.12.2004 N 1037-III, от 08.05.2007 N 2250-III), а также в целях реализации распоряжения Правительства Республики Бурятия от 07.11.2008 N 587–Р, Управление по делам архивов Республики Бурятия разработаны предварительные расчеты значений нормативов по государственным услугам, оказываемым подведомственными республиканскими учреждениями бесплатно или частично за плату, в том числе с учетом показателей для оценки эффективности деятельности исполнительных органов власти Республики Бурятия, утвержденных Указом Президента Республики Бурятия от 17.12.2007 года № 737. Сведения о действующих нормативных актах. В основе формирования нормативов по архивной отрасли в Республике Бурятия использована следующая основная нормативно-правовая база: - Федеральный закон от 22.10.2004 г. № 125-ФЗ «Об архивном деле РФ»; - Федеральный закон от 22.08.2004 N 122-ФЗ "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации"; - Приказ Министерство культуры и массовых коммуникаций РФ от 18.01.2007г.№19 «Об утверждении Правил организации комплектования, учета и использования документов Архивного фонда РФ документов в государственных и муниципальных архивах, музеях и библиотеках, организациях РАН» (зарегистр. Мин. юст. РФ 06.03.2007 №9059) - Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ; - Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ; - Постановление Правительства РФ от 15.05.2007 г.№287 «Об оплате труда работников федеральных государственных архивов»; - Закон Республики Бурятия от 23.11.2006г.№1957-III “Об архивном деле в Республике Бурятия»; - Постановление Правительства РБ от 29.05.2009 г. №213 «Об утверждении методик расчета значений государственных минимальных финансовых нормативов на оказание государственных услуг государственными учреждениями за счет средств республиканского бюджета и размера субсидий для финансового обеспечения государственного задания на оказание государственных услуг, устанавливаемого для юридических лиц, не являющихся бюджетными учреждениями»; - Постановление Правительства РБ от 06.06.2007 № 228 «Об оплате труда работников Национального архива, Государственного архива документов по личному составу и архивных учреждений РБ ,содержащихся за счет средств республиканского бюджета» - Постановление Правительства Республики Бурятия от 02.11.2007 № 346 «Об утверждении Положения об Управлении по делам архивов РБ» - Приказ Управления по делам архивов РБ ОТ 07.02.2008Г.№4 об утверждении Административного регламента по предоставлению государственных услуг «Информационное обеспечение граждан, органов местного самоуправления, организаций и общественных объединений ,исполнение запросов российских и иностранных граждан, а также лиц без гражданства, связанных с реализацией из законных прав, оформление в установленном порядке архивных справок, направляемых в иностранные государства». 4 Финансово-экономическое обоснование. Источники данных для обоснования финансового норматива Для расчета финансового норматива используются: 1. Правила оказания государственной услуги, установленные нормативными правовыми актами. 2. Нормативные акты, определяющие оплату труда государственных служащих и работников бюджетной сферы. 3. Нормативные акты, определяющие предельные размеры тарифов на отдельные виды затрат. 4. Нормативные акты, устанавливающие нормы расходов на расходные материалы, коммунальные услуги, содержание и т.п. для оказания государственной услуги. 5. Данные бюджетной и иной отчетности государственного учреждения. Расчет финансового норматива оказания услуги проводится в разрезе статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации. Порядок расчета значений финансовых нормативов Значения финансовых нормативов определяют текущие расходы на оказание государственных услуг в соответствии с бюджетным законодательством Российской Федерации, в том числе расходы на оплату труда, начисления на выплаты по оплате труда, расходы на коммунальные, транспортные услуги, расходы на продукты питания, медикаменты, мягкий инвентарь, специальную одежду, горюче-смазочные материалы, услуги связи, расходы на материалы, канцелярские товары, инвентарь, расходы на текущий ремонт, расходы на командировки, налоги и сборы, прочие расходы, прочие работы и услуги в соответствии с бюджетной классификацией Российской Федерации. Капитальные вложения, в том числе расходы на проведение капитального ремонта и разработку проектно-сметной документации, в значения финансовых нормативов не включаются. Расходы подразделяются на прямые и косвенные. К прямым расходам относятся расходы, связанные непосредственно с оказанием услуги и произведенные в процессе ее оказания: расходы на оплату труда основного персонала, начисления на выплаты по оплате труда основного персонала, расходы на материалы, потребляемые в процессе оказания услуги полностью (медикаменты, продукты питания, мягкий инвентарь и др.), стипендии. К косвенным расходам относятся расходы, необходимые для обеспечения деятельности государственного учреждения, но непосредственно не относящиеся к процессу оказания государственной услуги: расходы на оплату труда общеучрежденческого персонала, начисления на выплаты по оплате труда общеучрежденческого персонала, хозяйственные расходы (расходы на коммунальные, транспортные услуги, затраты на горюче-смазочные материалы, услуги связи, расходы на материалы, канцелярские товары, инвентарь, расходы на текущий ремонт и т.д.), расходы на командировки, налоги и сборы. Косвенные расходы подлежат распределению, для чего производится их оценка на все ресурсы, используемые для оказания услуг, для которых применяются косвенные измерения. Базой для распределения косвенных расходов является доля фонда заработной платы на услугу в общем объеме фонда заработной платы всего учреждения. Структура расчета значений финансовых нормативов оказания услуги отражается в разрезе статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации: Фонд оплаты труда работников рассчитывается в соответствии с постановлением Правительства Республики Бурятия от 06.07.2007 N 228 "Об оплате труда работников 5 Национального архива, Государственного архива документов по личному составу и архивных учреждений Республики Бурятия, содержащихся за счет средств республиканского бюджета", ведомственными нормативными актами о новых системах оплаты труда и утвержденными штатными расписаниями на текущий финансовый год. Начисления на выплаты по оплате труда определяются как произведение фонда оплаты труда на значение ставки единого социального налога в соответствии с действующим налоговым законодательством. Расходы по найму жилых помещений во время служебных командировок, суточные и оплата стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплаты компенсаций педагогическим работникам образовательных учреждений, научным сотрудникам на приобретение книгоиздательской продукции и периодических изданий и оплату услуг научно-информационного характера в соответствии с Законом Российской Федерации от 10.07.1992 N 3266-1 "Об образовании" и постановлением Правительства Российской Федерации от 07.05.1997 N 543 "О неотложных мерах по усилению государственной поддержки науки в Российской Федерации" рассчитываются от фонда оплаты труда исходя из доли расходов, отраженных в бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Расходы на услуги связи рассчитываются исходя из показателей бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Расходы на транспортные услуги рассчитываются исходя из показателей бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Расходы на коммунальные услуги рассчитываются исходя из объемов потребления по паспорту потребления коммунальных услуг за последний отчетный год, объемов потребления коммунальных услуг по зданиям, сооружениям, введенным (переданным) в эксплуатацию после отчетного года и утвержденных тарифов на коммунальные услуги по Республике Бурятия на текущий финансовый год. Расходы на услуги по содержанию имущества, за исключением капитального ремонта, рассчитываются исходя из показателей бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Расходы на прочие услуги в части вневедомственной, пожарной охраны, страхования гражданской ответственности владельцев транспортных средств и технического обслуживания оборудования, обучения на курсах повышения квалификации, проведения медицинских анализов, осмотра и освидетельствования работников рассчитываются в соответствии с договорами на текущий финансовый год (расходы на установку охранной и пожарной сигнализации и другие расходы разового характера в расчете значений финансовых нормативов не учитываются). Увеличение стоимости основных средств в части малоценного оборудования, инструментов, хозяйственного инвентаря, медицинского инструментария и мебели рассчитывается исходя из показателей бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Увеличение стоимости материальных запасов рассчитывается исходя из показателей бюджетной росписи по данной статье по состоянию на последнюю отчетную дату текущего финансового года, за исключением расходов разового характера. Расчет финансовых нормативов стоимости государственной услуги по комплектованию, хранению и использованию архивного фонда РБ производится по следующей формуле: 6 ФН = (ПрР + КР) / Ку ФН – финансовый норматив ПрР – прямые расходы КР – косвенные расходы Ку – количество услуг Финансовые нормативы государственных услуг, оказываемых подведомственными учреждениями Управления по делам архивов Республики Бурятия Использование Комплектование Хранение 5 282 406,10 1 406 714,96 2 161 281,28 213 1 383 990,40 368 559,32 566 255,70 340 216 449,70 57 641,00 88 559,89 211 212 213 221 222 223 225 226 290 310 340 1 256 318,70 3 581,13 329 162,30 101 465,35 29 842,75 340 207,35 501 358,20 509 714,17 59 685,50 23 874,20 51 478,39 334 560,86 953,66 87 656,75 27 020,48 7 947,20 90 598,08 133 512,96 135 738,18 15 894,40 6 357,76 13 708,83 514 018,12 1 465,21 134 675,53 41 514,17 12 210,05 139 194,57 205 128,84 208 547,65 24 420,10 9 768,04 21 062,19 Всего (руб.) количество услуг финансовый норматив (руб.) 10 089 534,24 15 621 2 686 864,44 14 374 4 128 101,34 1 060 000 645,90 186,93 3,89 косвенные расходы (руб.) прямые расходы (руб.) 211 Сведения о согласовании нормативного правового акта. 17.02.2010г. Управление по делам архивов Республики Бурятия представило в Министерство финансов расчеты значений финансовых нормативов государственных услуг, оказываемых подведомственными учреждениями (письмо №134 от 17.02.2010г.). 26.02.2010г. было получено письмо Министерства финансов Республики Бурятия об отсутствии замечаний по представленным расчетам значений финансовых нормативов государственных услуг, оказываемых подведомственными учреждениями Управления по делам архивов Республики Бурятия (письмо №11-04-13/2-69 от 25.02.2010г.). Результаты проведения антикоррупционной экспертизы. По результатам антикоррупционной экспертизы, проведённой на основании, Методики, утвержденной постановлением Правительства РФ от 05.03.2009г. №196 коррупциногенные факторы не выявлены (письмо Государственно-правового комитета Администрации Президента и Правительства Республики Бурятия №464 от 04.03.2010г.). Начальник Управления __________________ А.А. Елаев Дагбаева Т.А. 21-29-58 7