Учет операций покупки-продажи иностранной валюты на бирже

реклама

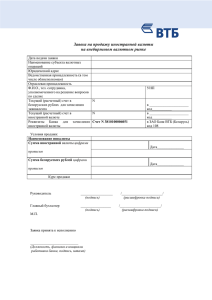

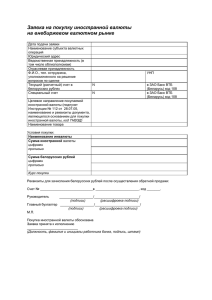

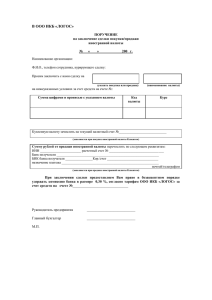

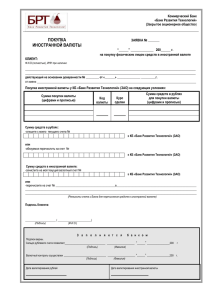

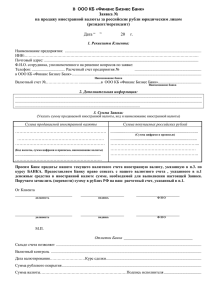

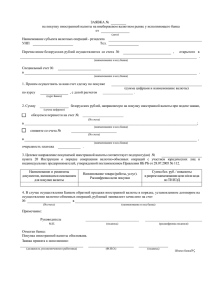

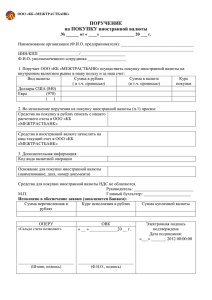

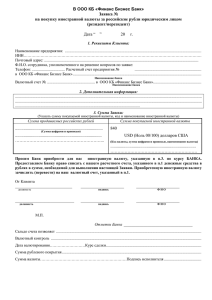

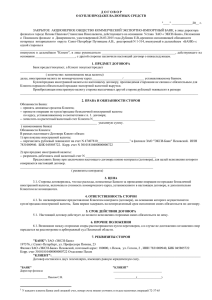

Учет операций покупки-продажи иностранной валюты на бирже по поручению клиента Учетная политика кредитной организации в отношении операций, связанных с покупкой-продажей иностранной валюты безналичным путем, формируется на основе раздела "Конверсионные операции" п.4.59 части 2 Положения № 302-П Методика учета строится на использовании парных счетов 47405, 47406 "Расчеты с клиентами по покупке и продаже иностранной валюты" Операции покупки-продажи иностранной валюты по поручению клиента являются посредническими и не затрагивают валютную позицию банка Доходом банка при выполнении таких операций является комиссионное вознаграждение. Учетная политика для этих операций основана на том, что их отражение в учете не должно затрагивать мультивалютных конверсионных счетов 47407, 47408 "Расчеты по конверсионным операциям и срочным сделкам" В бухгалтерском учете на парных балансовых счетах 47405, 47406 открываются лицевые счета для каждого клиента.