Экспортная стратегия России (на примере газовой отрасли)

реклама

")

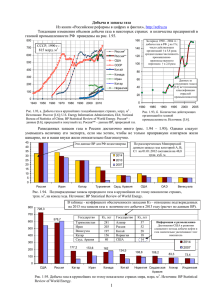

Экспортная стратегия России (на примере газовой отрасли) «В газовом бизнесе много общего с ведением боевых действий. Само выражение «экспортная стратегия» взято из военного лексикона, и, подобно тому, как на войне есть угроза потерь людей и техники, поставки газа сопряжены с опасностью крупных финансовых потерь. Задача стратега состоит в том, чтобы обеспечить успех операции, сведя эти потери к минимуму. То есть, в данном случае, Россия должна выработать эффективную экспортную стратегию, устойчивую к изменениям внешних условий». Митрова Татьяна Природный газ играет все более важную роль в мировом энергобалансе. За последнее десятилетие добыча и потребление газа заметно увеличились. Общий прирост добычи природного газа с 1999 по 2011 составил 41%. Таблица 1. Мировая добыча газа1 год Добыча, тыс. м3 Прирост по сравнению с прошлым годом 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2330,7 2411,3 2477,2 2518,9 2616,6 2688,5 2770,4 2869,4 2939,3 3047,2 2955,9 3178,2 3276,2 3% 3% 2% 4% 3% 3% 4% 2% 4% -3% 8% 3% Доля различных источников энергии в мировом энергобалансе 5% 6% 1% 34% 30% Нефть Газ Уголь Ядерная энергия Гидроэнергия Возобновляемая энергия 24% Основные причины такого роста газового рынка заключаются в следующем: 1 BP world energy review, 2012, historical data 1. Газ является наиболее экологичным из всех углеводородов массового использования (уголь, мазут). При сжигании газа с выделением энергии эквивалентной энергии сжигания угля, выделяется на 60% углекислого газа меньше. В результате принятия Киотского протокола, который предписывает сокращение выбросов CO2, газ становится еще более выигрышным ресурсом. При наличии возможности продавать квоты на выбросы, переход на природный газ является наиболее вероятной перспективой. 2. Газ наиболее технологичен. Машины, применяемые при сжигании природного газа менее металлоемкие и более долговечные, чем те, что используются для работы на мазуте и угле. 3. Газ переходит из рамок региональных рынков к глобальному рынку. Мировой рынок газа начал формироваться лишь в начале 21 века с появлением технологии сжижения газа, благодаря которой региональные рынки, ограниченные связями исключительно через газовые трубопроводы, объединились в глобальный рынок на основе использования морских путей сообщения. Кроме революционной глобализации рынка газа в последние годы произошел технологический прорыв, который, объединив технологии горизонтального бурения и гидроразрыва пласта, позволил минимизировать издержки в добыче сланцевого газа. Благодаря этому США в 2008 году вышли на уровень добычи, позволивший практически полностью отказаться от импорта газа, а так же сравняться по уровню добычи с Россией. Бум сланцевого газа изменил географию поставщиков и потребителей газа, а также резко снизил цены на спотовом рынке. Катар, оставшийся без основного покупателя, был готов продавать газ по минимально возможной цене любому потребителю, у которого были введены мощности по разжижению газа. На сегодняшний день, строится все больше и больше заводов по разжижению СПГ. С 2016 года в Европе будут согласованы очередные проекты СПГ2. 2 Источник: Enerdata. Так как основным потребителям российского газа является именно Европа3, то для отечественной газовой отрасли усиление конкуренции на европейском рынке является серьезным вызовом. Однако для России остается открытым путь на восток. Уже на протяжении нескольких лет ведутся переговоры о строительстве газового трубопровода из Восточной Сибирь на восток. Существует несколько проектов со своими преимуществами и недостатками. Например, проект ВСТО (Восточная Сибирь – Тихий Океан), дорогостоящий, но позволяющий вывести трубопровод сразу к нескольким потребителям, тем самым поддержав высокую цену из-за достаточно высокого, а главное — конкурентного спроса. Тем не менее, камнем преткновения при «повороте на восток» является вопрос цены на газ. Формирование цен на газ, который Россия продает в Европу, жестко привязано к ценам на нефть, поэтому на сегодняшний день цены на газ продолжают активно расти4, что вполне может подорвать европейский рынок. Предполагается, что в 2013 году цена 1 тыс. кубометров газа превысит отметку в 400 долларов США. 3 BP Statistical Review of World Energy June 2012. Экспорт Российской Федерации природного газа за 2000-2012 годы (по данным ФТС России и Росстата) http://www.cbr.ru/statistics/credit_statistics/print.asp%3Ffile%3Dgas.htm. 4 средние экспортные цены, долларов за тыс. куб. м 400 350 300 250 средние экспортные цены, долларов за тыс. куб. м 200 150 100 50 20 00 20 г. 01 20 г. 02 20 г. 03 20 г. 04 20 г. 05 20 г. 06 20 г. 07 20 г. 08 20 г. 09 20 г. 10 20 г. 11 г 20 . 12 г. 0 Азиатские потребители, в частности Китай, не готовы на такие затраты. С 2004 года, когда Китай начал импортировать газ, Пекином были заключены довольно выгодные соглашения с Казахстаном и Узбекистаном по поставкам газа. Переговоры с российскими газовыми поставщиками продолжаются уже давно, но договоренности по цене попрежнему не достигнуты. Россия предлагает для Китая цену на газ, равную с европейскими потребителями. Но Китай предпочитает заключать контракты с Туркменией, Казахстаном и Узбекистаном, которые предлагают относительно меньшую цену. На сегодняшний день, китайский спрос на газ законтрактован вплоть до 2020 года, а в 2025 и в 2030 остались сравнительно малые доли5. Однако достаточно крупные объемы незаконтрактованного спроса все еще сохраняются на рынках Японии и Южной Кореи, которые также являются потенциальными покупателями российского газа. Источник: Энергетический центр бизнес-школы СКОЛКОВО, из доклада Т. Митровой во время круглого стола «Проблемы Российской энергетики» в МШЭ МГУ им. М.В. Ломоносова в октябре 2012года. 5 Именно поэтому «поворот на восток» крайне важен для диверсификации рисков, связанных с возможностью обрушения европейских рынков сбыта (как из-за ценовых, так и из-за политических факторов). Также он важен и по геополитическим мотивам: для установления устойчивых связей с азиатскими соседями и развития собственных слабозаселенных территорий Восточной Сибири, ведь именно газ Восточной Сибири, в частности Ковыктинского месторождения, может быть определен на экспорт в Азиатские страны. Азиатское направление является перспективным и для продолжения разработок в области СПГ, так как на Сахалине находится пока единственный в России завод по сжижению природного газа. Судя по программе, реализуемой Газпромом, в скором времени российскую газотранспортную систему ожидают кардинальные изменения, в ходе которых появится возможность гибко реагировать на изменения рынков, в частности колебания цен и уровня спроса; по словам В.Путина, «таким образом, у нас возникнет единая система газоснабжения6». Объединить газотранспортную систему предполагается с помощью строительства трубопровода из Иркутского центра газоснабжения в направлении Красноярска, Новосибирска и Омска. Протяженность планируемого трубопровода составит более 2000 км. Исходя из рисков, возникающих на европейском рынке, и возможностей, появляющихся на восточном рынке, Россия должна выработать эффективную экспортную стратегию, устойчивую к изменениям внешних условий. Для лучшего понимания термина «стратегия» воспользуемся определением, Владимира Квинта. «Стратегия - это результат системного анализа среды, существующих прогнозов будущих условий на Влидимир Путин и Алексей Миллер обсудили развитие Восточной газовой программы, http://www.baikal24.ru/page.php?action=showItem&type=news&id=107064 6 основе стратегического мышления, глубоких знаний и интуиции. Стратегия – это система поиска, формулирования и развития доктрины, сочетающей предшествующий ей новый прогноз, миссию, видение, приоритеты и долгосрочные цели и задачи с детальным сценарием, которая обеспечит долгосрочный успех при ее последовательной и полной реализации…» Исходя из этого определения, для создания оптимальной экспортной стратегии газовой промышленности, нам необходимо: 1) проанализировать внешние факторы и риски, влияющие на экспорт газа из России (например, риск пересмотра условий заключенных долгосрочных контрактов, риск резкого рост волатильности цен, риск усиления конкуренции и угроза прибыли производителей, риск изменения динамики внутренней добычи газа в негативную сторону); 2) спрогнозировать будущее развитие мировой газовой отрасли. В итоге наша стратегия должна: определить оптимизированные объемы и направления экспорта газа в зависимости от цен и спроса на внешних рынках; предложить оптимальные способы доставки газа на рынок – по трубопроводам, в виде СПГ или СЖТ; предусмотреть строительство новых и реконструкцию действующих газотранспортных систем с учетом формирования в перспективе потоков газа. Список литературы: 1. Жизнин С. «Энергетическая дипломатия России: экономика политика, практика» М.:ООО «Ист Брук», 2005. 2. Алексеев Г.Ф., Аминев С.Х., Баенко А.С. и др. Перспективы энергетического сотрудничества России – АТР (в экспретных оценках). – М. 2010. 3. Гольц Г.А., Картавенко Г.Г. Совершенствование методов прогнозирования социально-экономических процессов. – М.: ИНП УРАН, 2008 4. Кувалдин В. Б. Глобальный мир: экономика, политика, международные отношения. - М. Магистр, 2009. 5. Чебанов С.В. Мировой глобальный кризис и глобальные перспективы энергетических рынков. (Материалы совместного заседания Ученых советов Институты мировой экономики и международных отношений РАН и Фонда «Институт энергетики и финансов». 22 мая 2009 г. ) – М.: ИМЭМО РАН, 2009г. 6. Петерсен А. Россия, Китай и энергетическая геополитика в Центральной Азии / Александрос Петерсен при участии Катинки Барыш; Центр европейских реформ; Моск. Центр Карнеги. М., 2012 7. Секретариат Энергетической Хартии – Цена Энергии. Международные механизма формирования цен на нефть и газ, 2007 8. Миронова И. Российский газ в Китай. Сложные вопросы по трансграничным трубопроводам, Секретариат Энергетической Хартии, 2010 9. Секретариат Энергетической Хартии – Налогообложение по всей нефтегазовой цепочке. Международные механизмы формирования цен на нефть и газ, 2008 10. Секретариат Энергетической Хартии - Типовое межправительственное Соглашение и Типовое соглашение с правительством принимающей страны для трансграничных трубопроводов, Вторая редакция 11. А.А. Макаров, Л.А. Мелентьев «Методы исследования и оптимизации энергетического хозяйства». - изд. Наука (Сибирское отделение), Новосибирск, 1973 12. А.С. Меньшиков, «Актуальность экономической модели Л.В. Канторовича в наше время», Международная конференция в память Л.В. Канторовича, СПб, 2004. Статьи на иностранном языке: 1. Energy Information Administration Office of Integrated Analysis and Forecasting U.S. Department of Energy - The National Energy Modeling System:An Overview 1998 2. Energy Charter Secretariat, Putting Price on energy , Energy Charter Secretariat, 2011 3. Ad J. Seebregts , Gary A. Goldstein , Koen Smekens Energy/Environmental Modeling with the MARKAL Family of Models 4. Pavel K. Baev, From European to Eurasian energy security: Russia needs and energy Perestroika, Journal of Eurasian Studies 3 (2012) 177–184 5. Uwe Remme, Markus Blesl, Ulrich Fahl, Future European gas supply in the resource triangle of the Former Soviet Union, the Middle East and Northern Africa, Energy Policy 36 (2008) 1622–1641 6. Rafael Ferna´ndez , Enrique Palazuelos, The future of Russian gas exports to East Asia: Feasibility and market implications, Futures 43 (2011) 1069–1081 7. Dominique Finona, Catherine Locatellib,_ Russian and European gas interdependence: Could contractual trade channel geopolitics?, Energy Policy 36 (2008) 423–442 8. Mareˇs, M.,Laryˇs, M.,Oil and natural gas in Russia’s eastern energy strategy :Dream or reality? Energy Policy (2012), http://dx.doi.org/10.1016/j.enpol.2012.07.040 9. Saivetz, C.R., The ties that bind? Russia’s evolving relations with its neighbors, Communist and Post-Communist Studies (2012), http://dx.doi.org/10.1016/j.postcomstud.2012.07.010 10. Marina Tsygankova, An evaluation of alternative scenarios for the Gazprom monopoly of Russian gas exports, Energy Economics 34 (2012) 153–161 11. Bengt S.oderbergh n, KristoferJakobsson,KjellAleklett, European energy security: An analysis of future Russian natural gas production and exports, Energy Policy 38 (2010) 7827–7843 12. Richard S.J. Tol, A cost–benefit analysis of the EU 20/20/2020 package, Energy Policy 49 (2012) 288–295 13. Randall Newnham, Oil, carrots, and sticks: Russia’s energy resources as a foreign policy tool, Journal of Eurasian Studies 2 (2011) 134–143 14. Chloe. Le Coq a,n, ElenaPaltseva, Assessing gas transit risks: Russia vs. the EU, Energy Policy 42 (2012) 642–650 15. Andrey Kazantsev, Policy networks in European–Russian gas relations: Function and dysfunction from a perspective of EU energy security, Communist and Post-Communist Studies (2012) 1–9 16. Chuanguo Zhang, Jiao Xu, Retesting the causality between energy consumption and GDP in China: Evidence from sectoral and regional analyses using dynamic panel data, Energy Economics 34 (2012) 1782–1789 17. Andrey A. Konoplyanik, Russian gas at European energy market: Why adaptation is inevitable, Energy Strategy Reviews 1 (2012) 42e56 18. Eirik Lund Sagen_, Marina Tsygankova, Russian natural gas exports—Will Russian gas price reforms improve the European security of supply?, Energy Policy 36 (2008) 867– 880 19. Ito, Katsuya, Oil price and the Russia Economy: A VEC Model Approach, International Research Journal of Finance and Economics, 2008 20. Amiri Arshia, Zibaei Mansour Granger Causality between energy use and economic growth in France with using geostatistical model, 2012