Банк России установил среднерыночные и предельные ставки

реклама

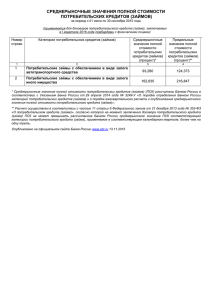

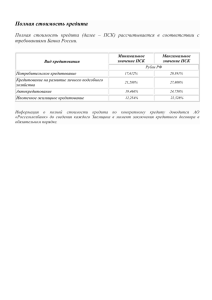

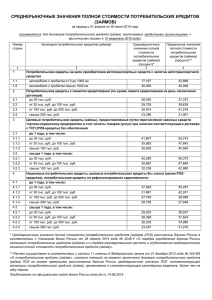

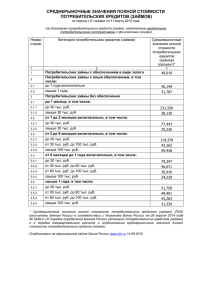

Банк России установил среднерыночные и предельные ставки по потребительским кредитам на 1 квартал 2015 года В соответствии с федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банк России опубликовал информацию о среднерыночных значениях полной стоимости потребительских кредитов (займов) (по категориям) за период с 1 по 30 сентября 2014 года и предельных значениях полной стоимости потребительских кредитов (займов) (ПСК). Данные значения применяются для договоров потребительского кредита (займа), заключаемых в I квартале 2015 года кредитными организациями, а также некредитными финансовыми организациями (микрофинансовыми организациями, кредитными потребительскими кооперативами, сельскохозяйственными кредитными потребительскими кооперативами, ломбардами) с физическими лицами. Среднерыночные значения полной стоимости потребительских кредитов и ПСК рассчитаны Банком России в соответствии с Указанием Банка России от 29 апреля 2014 года № 3249-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа)». Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите» (займе)». Как подчеркивается в пресс-релизе, Банк России не устанавливает процентные ставки, а рассчитывает их сложившиеся среднерыночные значения по определенным категориям. Предельно допустимое отклонение представляет собой не рекомендуемую ставку, а максимально возможное отклонение от среднерыночного значения, допускаемое законом. Нарушителей указанных ограничений ждут санкции со стороны регулятора. Максимальное превышение ПСК над среднерыночной величиной не должно составлять более 30%. Ограничение ПСК ввели поправками к закону «О потребительском кредите», принятыми в конце 2013 года, но абсолютных значений до сих пор не было. ЦБ задал ориентиры, основываясь на рыночных данных. Среднерыночное (и предельное) значение ПСК ЦБ определяет, как средневзвешенное не менее чем по ста крупнейшим кредиторам для той или иной категории потребкредита, либо не менее чем по трети кредиторов, предоставляющих эту категорию. Самые большие процентные ставки для микрофинансовых организаций, кредитных кооперативов и ломбардов определены по «займам до зарплаты» — на сумму до 30 тысяч рублей, на срок менее 1 месяца, без обеспечения (payday loans). Предельная ставка составит 914,785% годовых, а среднерыночная 686,089%. В то же время цена потребительского микрозайма без предоставления залога на сумму свыше 100 тысяч рублей сроком от шести месяцев до года будет иметь значения 39,865% и 29,899% годовых. Занять сумму менее 30 тысяч рублей на срок меньше месяца, без обеспечения, в кооперативе можно будет по цене не более 300,169%. Высокие ставки небанковских займов обусловлены спецификой ценообразования таких кредитных продуктов. Предельное значение для ломбардов установлено в размере 86,117% (если залогом по займу служит машина) и 223,190% годовых (при ином виде залога). Среди кредитных организаций самую высокую ПСК будут применять при выдаче кредитов в торговых сетях (POS-кредитов). С 1 января 2015 года предельные значения ПСК по таким ссудам составят до 54,939% в зависимости от срока и суммы. Автокредиты, предусматривающие залог машины, не смогут стоить дороже 31,215%, нецелевые потребкредиты — до 46,795% годовых. В дальнейшем предельные значения ПСК будут ежеквартально обновляться.