Market pulse - Управляющая компания Альфа

реклама

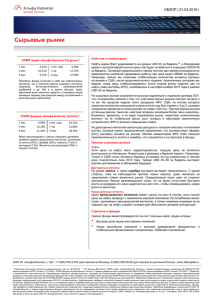

16 А Н А Л И Т И К А | 12 НОЯБРЯ 2015 | Market pulse _1. РЫНКИ ОТЫГРЫВАЮТ ОЖИДАНИЯ РОСТА СТАВОК _2. НЕФТЬ: ЕЩЕ ОДИН ЗАХОД ВНИЗ Глобальный рынки продолжают торговаться на ожиданиях по ключевой ставке ФРС США. И пока выходящие данные не противоречат этим ожиданиям. На этом фоне цены драгоценным металлов продолжили двигаться вниз, доходность по 30-летних US Treasuries выросла до 3,1%, а доллар продолжил укрепляться к основным валютам. Цены на нефть вчера обновили двухмесячные минимумы, Brent опустилась ниже USD46 за баррель, подтолкнув курс рубля вверх. Поводами для этого стали ожидания увеличения запасов сырой нефти в США, участники рынка по-прежнему видят избыток предложения. Сами данные выйдут сегодня вечером если ожидания оправдаются, цены на нефть могут продолжить движение вниз. Впрочем, если эти ожидания еще какое-то время не получат подпитки, например, от сегодняшних данных по рынку труда США, коррекция, в активах, вполне может развернуться. Кроме того, не стоит забывать и про то, что невнятные результаты фондового рынка также могут сказаться на решении ФРС. Та же коррекция на рынках акций в конце августа, явно повлияла на итоги сентябрьского заседания ФРС США, в заявлениях стали чётко упоминаться риски для глобальной экономики в случае повышения ключевой ставки. Если коротко, то как ни странно, сильные ожидания снижения ставки, если приведут к сильной коррекции на рынках, могут, напротив спровоцировать ФРС оставить их без изменения. Очевидно, и обратное. Слабая реакция рынков на ожидания повышения ставки ФРС – это повод для регулятора ее повысить. Поэтому каким бы ни было решение ФРС, оно с высокой вероятностью может оказаться сюрпризом для большинства инвесторов. Иными словами, декабрьское решение, скорее всего, вызовет сильные рыночные движения, причем не важно, каким оно будет. Наши ожидания по ставке остаются прежними, мы считаем, что момент для повышения ставки уже упущен. Даже если ставка и будет повышена, то незначительно и окажет ограниченное влияние на рынки на длинном горизонте. Для рынка акций США гораздо более существенным фактором является изменение фазы делового цикла. Улучшение ситуации на рынке труда – это, с одной стороны, увеличение массового покупательного спроса, но с другой – увеличение издержек компаний. Поэтому мы предпочитаем держать бумаги потребительского сектора США, который выглядит самым привлекательным на фоне опережающего роста заработных плат и доходов в массовом сегменте потребителей. Но на более длинном горизонте перспективы рынка нефти выглядят существенно лучше, правило «лучшее лекарство от низких нефтяных цен – это низкие нефтяные цены» еще никто не отменял. Например, компании, производящие суда для бурения на шельфе сейчас испытывают сильнейшие финансовые проблемы из-за падения заказов, что еще раз напоминает о том, что инвестиции в разведку и бурение падают, а значит предложение в будущем будет снижаться. Число активных буровых установок в США достигло очередного минимума этого года, а с пикового значения сентября прошлого года снижение превысило 60%. Избыток предложения, которое мы сейчас наблюдаем – в обозримой перспективе пойдет на спад, причем достаточно резко. История рынка нефти последних 30-40 лет показывает, что цены крайне редко надолго «зависали» около какой-то отметки, гораздо чаще после сильной просадки или взлета возникало обратное движение. И в нынешних реалиях рост цен не нефть на горизонте 6-12 мес. выглядит более вероятным, чем их стабилизация или снижение. _3. РУБЛЬ6 НЕ ПОВОД ДЛЯ ПЕССИМИЗМА ПО СТАВКАМ Ослабление рубля, вызванное очередным снижением цен на нефть в текущих условиях не должно повлиять на решение ЦБ о ставках. Во-первых, с учетом снижения доли импорта, последствия для роста цен импортых товаров на внутренние цены будет ограничен. Во-вторых, рост цен в начале этого года с запасом отыграл потенциальное ослабление рубля, напомним, в конце января курс был 70 рублей за доллар. В-третьих, снижение цен на нефть, даже, если оно продолжится – это скорее временное явление, на длинном горизонте она скорее будет расти в цене. Как следствие, если ослабление рубля и вызовет просадку в тех же рублевых облигациях – то это скорее будет сигналом на покупку. ООО УК «Альфа-Капитал» | Тел.: +7 (495) 783-4-783 (для звонков из Москвы), 8 (800) 200-28-28 (для звонков из регионов России) | www.alfacapital.ru Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном Обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в Обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в Обзоре информация или мнения верны, или приведены полностью. Указанная информация н е является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать Обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информ ации.