Справка - дивидент 01.08

реклама

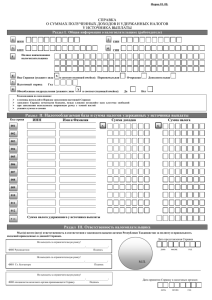

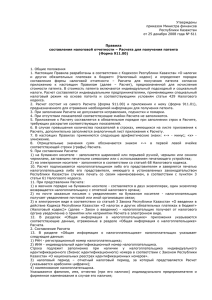

Форма 01.08 СПРАВКА О НАЛОГАХ, УДЕРЖАННЫХ У ИСТОЧНИКА ВЫПЛАТЫ Раздел I. Общая информация о налогоплательщике 1 ИНН 3 КПП 2 ЕИН 4 Полное наименование налогоплательщика 5 Вид Справки (укажите знак X в соответствующей ячейке): Первоначальная 6 Налоговый период Месяц Очередная Дополнительная Год Рекомендации по заполнению: в помощь используйте Порядок заполнения настоящей Справки заполните Справку печатными буквами, между словами оставляйте одну клеточку свободной при заполнении использовать шариковую ручку с темной пастой укажите суммы в сомони . Раздел II. Порядок расчёта Код строки 001 002 003 004 Наименование доходов Дивиденды Сумма начисленных доходов Сумма налога А Б Проценты Страховые взносы Платежи за телекоммуникационные или транспортные услуги при осуществлении международной связи или международных перевозок, всего в том числе: - по морскому фрахту - за другие услуги 005 Доход в виде заработной платы 006 Доход от продажи или передачи имущества 007 Другие доходы для нерезидентов 008 009 010 Начисленная сумма налога, всего Сумма уплаченных налогов Сумма налога к начислению Раздел III. Ответственность налогоплательщика Мы (я) несем (несу) ответственность в соответствии с законодательными актами Республики Таджикистан за полноту и правильность сведений приведенных в данной Справке. Дата представления Справки Не выходить за ограничительную рамку! _______________________________________________________________________/_____________________/ ФИО Руководителя день Подпись месяц год Не выходить за ограничительную рамку! ______________________________________________________________________/_____________________/ ФИО Гл. бухгалтера Подпись М.П. Не выходить за ограничительную рамку! _______________________________________________________________________/_____________________/ ФИО специалиста налогового органа принимающего Справку Подпись Дата принятия Справки в налоговых органах : Не выходить за ограничительную рамку! ________________________________________________________________________/_____________________/ Отметка относительно принятия Справки день М.Ш. месяц год Код Налогового органа Порядок заполнения и представления справки о налогах удержанных у источника выплаты 1. Бланк настоящей справки и порядок его заполнения разработан в соответствии с положением части 7 статьи 156 Налогового кодекса Республики Таджикистан. 2. В соответствии с требованием части 7 статьи 156 Налогового кодекса Республики Таджикистан настоящая справка представляется налогоплательщиком не позднее 15–го числа месяца, следующего за отчетным месяцем (кварталом). 3. В соответствии с требованием Главы 8 Налогового кодекса налогоплательщик обязан вести налоговый учет. В Справе отражается следующая информация: Раздел I. Общая информация о налогоплательщике (работодателе) в пункте 1, указывается Идентификационный номер налогоплательщика (ИНН); в пункте 2, указывается Единый идентификационный номер (ЕИН); в пункте 3, указывается Код причины постановки на учет (КПП); в пункте 4, указывается полное наименование налогоплательщика; в пункте 5, указывается вид предоставляемой справки; в пункте 6, указывается месяц и год налогового периода. Раздел II. Порядок расчёта в строке 001 до строки 007, указаны наименования доходов облагаемых налогам на доходы у источника выплаты; в столбце А (строка 001 до строки 007), указывается общая сумма начисленных доходов; в столбе Б (строка 001 до строки 007), указывается начисленная сумма налога; в строке 008, указывается общая сумма начисленного налога; в строке 009, указывается уплаченных налогов удержанных у источника выплаты; в строке 010, указывается сумма налога к начислению (строка 009 – строка 008). Раздел III. Ответственность налогоплательщика Правильность сведений указанных в настоящей отчетности, налогоплательщик заверяет своей подписью и печатью. В этом разделе указывается дата предоставления справки (отчета) и дата ее принятия налоговым органом. За несвоевременное представление или непредставление настоящей отчетности, а также уклонение от уплаты налога путём умышленного внесения в справке искажённых данных, налогоплательщики привлекаются к ответственности согласно Административному кодексу Республики Таджикистан и Уголовному кодексу Республики Таджикистан.