Обзор глобальных рынков

реклама

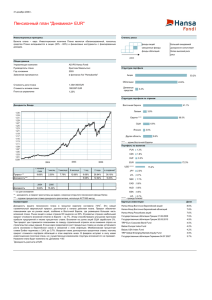

Обзор глобальных рынков Обзор финансовых рынков Февраль 2016 года 03.02.2016 Total return of equity markets (in euros) % Total return of bond markets (in euros) % EMU government short duration 2016-01 0.2% YTD 0.2% -6.2% Euro corporate investment grade 0.2% 0.2% -8.0% -8.0% Euro high yield corporate -0.9% -0.9% Emerging markets -6.3% -6.3% Emerging markets* -0.2% -0.2% Latin America -4.4% -4.4% Asia ex Japan -7.4% -7.4% 2016-01 Eastern Europe -5.7% -5.7% -0.3% YTD -0.3% Russia -0.2% -0.2% 0.8% 0.8% 2016-01 -5.1% YTD -5.1% Europe -6.2% Japan USA FX 31.01.2016 1.0831 EUR/USD USD/JPY 121.14 Источник: Bloomberg * С хеджированием в EUR Коротко о рынках Европейский Центральный банк (ЕЦБ) оставил базовую процентную ставку на прежнем уровне. По словам президента ЕЦБ Марио Драги, монетарная политика может быть пересмотрена в марте. Как и ожидалось, Центральный банк США на своем январском заседании также не стал менять процентные ставки. В конце января Банк Японии удивил рынки, утвердив стратегию отрицательных процентных ставок в отношении некоторых счетов финансовых учреждений. 2016 год для глобальных рынков начался негативно, основной причиной тому стали обвал рынка акций Китая и продолжающееся снижение цен на нефть. Рост экономики Китая в четвертом квартале 2015 года, по сравнению с аналогичным периодом 2014 года, оказался меньше, чем прогнозировалось. Международный валютный фонд (МВФ) понизил свои прогнозы по росту мирового ВВП в 2016 году (с 3,6% до 3,4%) в связи с нарастающими опасениями по поводу рисков глобального развития. Высокая волатильность в январе сохранялась почти во всех классах активов. Результаты глобальных рынков Результаты рынков акций за последние 12 месяцев (EUR) 120 110 100 90 80 70 31.01.15 30.04.15 31.07.15 Europe Emerging markets 31.10.15 31.01.16 Pacific North America Источник: Bloomberg Результаты рыка облигаций за последние 12 месяцев (EUR) 104 103 102 101 100 99 98 97 96 31.01.15 30.04.15 31.07.15 31.10.15 31.01.16 EMU Government Bonds 1-3Y Euro IG Corporate Bonds 1-5 years Euro High Yield Bonds Emerging Market Global Diversified Hedged Euro Источник: Bloomberg Важная информация: приведенный в конце данного документа отказ от ответственности является неотъемлемой его частью. 1 Обзор месяца Совет ЕЦБ на своем январском заседании принял решение оставить процентные ставки на прежнем уровне. Как отметил президент ЕЦБ Марио Драги, на следующем заседании, которое состоится в марте, монетарная политика банка, возможно, будет пересмотрена, в частности могут быть предприняты меры по еще большему стимулированию. Банк Японии в конце января преподнес рынку большой сюрприз, уменьшив процентные ставки для расчетных счетов финансовых учреждений до -0,10%. Как и ожидалось, Центральный банк США после прошедшего в январе заседания Федерального комитета по операциям на открытом рынке оставил процентные ставки на прежнем уровне, но отметил, что в будущем темпы повышения процентных ставок могут стать более медленными. Из-за падения цен на энергоресурсы, прогнозы инфляции в США с начала января снизились. Сильный доллар и низкие цены на нефть в целом отрицательно влияют на экономику США. Курс доллара США к валютам развивающихся стран в январе вырос еще больше, а к валютам развитых стран – стабилизировался (1-й график). ВВП Китая в 2015 году официально вырос на 6,8% в годовом разрезе, что немного меньше, чем ожидали участники рынка. Кроме того, это наименьший прирост экономики за 25 лет. Это может подогреть опасения участников рынка по поводу того, что осуществляемые китайскими политиками меры по стимулированию экономики так и не смогли принести ожидаемого результата. Для рисковых активов январь выдался сложным. Цены на нефть продолжали снижаться из-за слишком большого предложения и слабого спроса. Эти события, а также опасения по поводу замедления темпов роста китайской экономики ударили по оптимизму инвесторов касательно дальнейшего развития мировой экономики. Направление рынка акций Китая с начала года определяется массовым оттоком капитала из Китая, медленным экономическим ростом, низкой прибылью индустриальных предприятий и девальвацией юаня. Тревожные настроения «перекинулись» и на рынки акций других стран. Хотя самое большое падение в январе пережили цены на энергоресурсы, снижение цен на промышленные металлы тоже было существенным. Золото и серебро в январе выросли в цене, что указывает на усиление тенденции ухода от риска. Говоря об активах с фиксированной доходностью, следует отметить, что тревожные прогнозы по поводу экономического развития и решение Банка Японии в январе вызвали стремительный подъем в сегменте правительственных облигаций и рост рисковых премий по всему миру (2-й график). Важная информация: приведенный в конце данного документа отказ от ответственности является неотъемлемой его частью. 1-й график. Валюты развивающихся стран к USD (%) 120 115 110 105 100 95 90 85 80 75 70 65 60 01.2015 03.2015 05.2015 07.2015 09.2015 Brazilian Real Indian Rupee Korean Won 11.2015 01.2016 Turkish Lira Russian Ruble Chinese Yuan Источник: Bloomberg 2-й график. Доходность 10-летних правительственных облигаций (%) 5,5 5 4,5 4 3,5 3 2,5 2 1,5 1 0,5 0 31.01.06 31.01.08 31.01.10 31.01.12 USA 10y 31.01.14 31.01.16 Germany 10y Источник: Bloomberg Распределение активов 5% 2% 6% 12% 6% 35% 14% 20% North-American equities European equities Pacific equities Global EM equities Government short dur bonds Corporate IG bonds short Emerging market debt Commodities Примечание. В презентационных целях на диаграмме показано размещение активов при осуществлении сбалансированной инвестиционной стратегии. Фактическое размещение активов для разных профилей риска отличается. 2 Обзор фондов Нижеприведенная таблица показывает доходность доступных клиентам Swedbank паевых фондов, широко используемых для основных классов активов. FIXED INCOME EQUITY FUNDS Доходность фондов T Rowe Price Global Focused Growth Equity Fund JPMorgan Global Focus Fund T Rowe Price US Blue Chip Equity Fund Franklin US Equity Fund Franklin Mutual European Fund JPM Europe Select Equity Fund JB Japan Stock Fund JPMorgan Pacific Equity Fund T Rowe Price Global Emerging Markets Equity Fund JPMorgan Emerging Markets Equity Fund Swedbank Russian Equity Fund East Capital Russian Fund Swedbank Eastern Europe Equity Fund East Capital Eastern Europe Fund T Rowe Price EURO Corporate Bond Fund BlueBay Investment Grade Bond Fund JPMorgan EU Government Bond Fund Julius Baer Euro Government Bond Fund Julius Baer Emerging Bond Fund Franklin Euro High Yield Fund Currency 1m 3m YTD 1y 3y* 5y* USD EUR USD USD EUR EUR EUR EUR USD USD EUR SEK EUR SEK EUR EUR EUR EUR USD EUR -10.9% -9.8% -10.6% -8.5% -8.7% -7.8% -7.8% -8.0% -7.1% -5.2% -2.6% -1.6% -1.7% -2.5% -0.1% 0.2% 1.8% 1.9% -0.5% -1.3% -10.7% -10.7% -10.5% -12.0% -10.7% -9.9% -8.5% -5.9% -10.9% -10.8% -6.1% -9.9% -7.5% -9.3% 0.0% -0.3% 1.2% 0.9% -2.6% -2.4% -10.9% -9.8% -10.6% -8.5% -8.7% -7.8% -7.8% -8.0% -7.1% -5.2% -2.6% -1.6% -1.7% -2.5% -0.1% 0.2% 1.8% 1.9% -0.5% -1.3% -4.5% -7.2% -0.7% -7.8% -7.5% -6.6% 2.1% -2.1% -19.3% -22.4% 16.9% 5.8% -16.3% -6.3% -1.5% -2.6% 0.9% 0.0% -2.1% -2.0% 7.7% 10.4% 13.0% 6.2% 5.4% 8.8% 13.1% 9.3% -8.2% -9.6% -12.4% -17.4% -7.3% -10.7% 3.5% 2.7% 6.2% 5.6% -1.2% 3.2% 5.6% 6.8% 12.1% 5.5% 4.7% 6.8% 7.8% 5.6% -5.1% -5.6% -9.6% -13.9% -5.1% -10.0% 4.8% 4.4% 6.5% 5.8% 3.4% 5.1% * Годовая доходность Отказ от ответственности: Настоящий обзор подготовлен аналитиками Отдела управления активами, работающими в АО Swedbank в Эстонии, АО Swedbank в Латвии и АО Swedbank в Литве. Мнения, представленные в настоящем обзоре, могут отличаться от мнений, высказанных другими работниками Swedbank. Настоящий обзор основан на общедоступной информации, которая считается надежной и отражает личное и профессиональное мнение аналитиков о такой информации. Настоящий обзор максимально точно отражает мнение аналитиков о соответствующей информации на момент подготовки обзора, тем не менее, это мнение может измениться в результате изменения обстоятельств. Настоящий обзор был составлен с максимальным использованием навыков аналитиков, и, согласно всей имеющейся у них информации. Настоящий обзор является точным и правильным, тем не менее, ни Swedbank, ни любое предприятие, принадлежащее Группе Swedbank, ни руководители и работники Swedbank не несут никакой ответственности, если представленные в настоящем обзоре обстоятельства окажутся неточными или неправильными. Настоящий обзор носит исключительно информационный характер. Настоящий обзор не должен восприниматься как обещание или подтверждение со стороны Swedbank или любого из его руководителей или работников, что описанные в настоящем обзоре события произойдут или что представленные в обзоре прогнозы окажутся точными. Настоящий обзор также нельзя истолковывать в качестве рекомендации инвестировать в ценные бумаги, заключать финансовые сделки или совершать какие-либо иные действия. Swedbank, а также его руководители, должностные лица и работники не несут ответственности за любые убытки, которые вы можете понести в результате действий, основанных на настоящем обзоре. Мы подчеркиваем, что прогнозирование экономического развития и событий на финансовых рынках отчасти носит спекулятивный характер и что фактическая ситуация может сложиться по-другому, чем предполагается в обзоре. Прошлые показатели доходности не гарантируют аналогичную доходность в будущем и не указывают на направление будущих изменений. На инвестиции в иностранные рынки влияют изменения в курсах обмена валют, которые в свою очередь могут повлиять на получаемую инвестором доходность. ЕСЛИ ВЫ РЕШИТЕ ДЕЙСТВОВАТЬ НА ОСНОВАНИИ НАСТОЯЩЕГО ОТЧЕТА, ТО БУДЕТЕ ДЕЙСТВОВАТЬ ИСКЛЮЧИТЕЛЬНО НА СВОЙ РИСК, И ВЫ ОБЯЗАНЫ САМОСТОЯТЕЛЬНО ПРОВЕРИТЬ И ОЦЕНИТЬ КАК ЭКОНОМИЧЕСКУЮ ЦЕЛЕСООБРАЗНОСТЬ ТАКИХ ДЕЙСТВИЙ, ТАК И СВЯЗАННЫЕ С НИМИ РИСКИ. 3