Greece 10.11.11

реклама

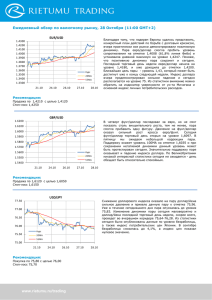

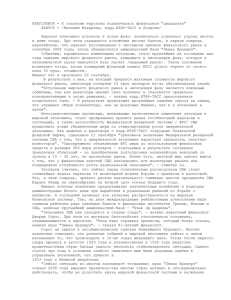

Еврокризис Помнится, как еще в июле было объявлено о «добровольном» списании госдолга Греции, которым владеют частные инвесторы, предоставлении еще одного кредита размером в 109 млрд. евро, а также расширении полномочий Европейского фонда финансовой стабильности. Казалось, что этот план вселит уверенность в участников рынка, и они перестанут оказывать давление на цены госбумаг проблемных стран. После того, как эти меры стали достоянием общественности, доходность госбумаг Греции и других стран резко пошла вниз. Однако такая динамика оказалась не долгосрочной и совсем скоро замаячила опасность, что долговой кризис затронет такие крупные экономики, как Италия и Испания. Чтобы предотвратить повторения ситуации с Грецией, Ирландией и Португалией, которым пришлось прибегнуть к финансовой помощи от ЕС и МВФ, Европейский центробанк начал скупать гособлигации Италии и Испании на вторичном рынке. ЕЦБ реанимировал программу покупки гособлигаций (Securities Markets Programme) 8 августа, и уже потратил на это мероприятие более 100 млрд. евро. Всего на покупку гособлигаций проблемных стран было потрачено 183 млрд. евро. На прошлой неделе европейские лидеры собрались, чтобы принять очередной пакет мер для решения долгового кризиса в еврозоне. Одно из главных решений касается списания 50% госдолга Греции частными инвесторами, а также предоставлении дополнительного кредита греческому правительству размером 130 млрд. евро. В добавок к этому греческие власти ждут следующего транша по кредиту, выделенному еще в прошлом году, размером в 8 млрд. евро. Однако из-за непонятных решений бывшего премьер-министра Папандреу, правительство может не получить столь необходимые ресурсы. Предложение провести народный референдум для одобрения предложений европейских властей стало шоком для европейцев, которые так старательно пытаются избежать распространения проблем на другие страны еврозоны. Но спустя буквально несколько дней, Папандреу решил отказаться от проведения референдума. Такая неопределенность вызывает крайнюю обеспокоенность как внутри греческой политической элиты, так и в Брюсселе. Пока в Греции происходит политическая неразбериха, надеяться на стабилизацию ситуации на европейском долговом рынке и мировых фондовых площадках в ближайшее время не приходится. Если посмотреть на проблему более глобально, то европейцы также несут ответственность за то, что сейчас происходит. Решить греческий долговой кризис лишь мерами фискальной консолидации не удастся. Очевидно, что для снижения долгового бремени необходим стабильный экономический рост и структурные реформы. Однако, согласно прогнозам, в этом году ВВП сократится на 5,5% и на 2,5 в 2012 году. Благодаря списанию 50% долга и мерам строжайшей экономии с греческой стороны, прогнозируется, что госдолг Греции к 2020 году будет ниже 120% ВВП. То есть вернется примерно к уровню 2009 года. Жесткая экономия, на которой настаивают кредиторы, не дает оживить экономику Греции, страдающую от негативного роста и высокой безработицы. И, как только приходит время для выделения средств по очередному траншу, ЕС и МВФ требуют все новых мер, сокращающих расходную часть бюджета. Если так будет продолжаться и дальше, то лидерам Европы придется снова собираться, чтобы принимать новые пакеты мер помощи Греции. Греки не могут вечно резать расходы и рассчитывать на возвращение долгов. Стоит отметить, что пока сохраняется политическая неопределенность в самой Греции, успешных переговоров по списанию 50% госдолга частными инвесторами и принятия долгосрочных решений для снижения уровня госдолга не предвидится. Пока готовилась эта статья, начался резкий рост доходностей по госбумагам Италии. Как известно, Италия занимает третье место в мире по объему госдолга, который составляет 1,9 трлн. евро (2,6 трлн. долл.). Понятно, что для оказания помощи Италии, средств Европейского фонда финансовой стабильности не хватит, а меры по увеличению объема EFSF по-прежнему не определены. Таким образом, у очередной страны еврозоны завязывается долговой круговорот: доходности растут, обслуживание долга становится дороже, фискальная консолидация убивает экономический рост, долг становится еще больше, в итоге платежеспособность страны оказывается под угрозой. Уже в следующем году Италии предстоит рефинансировать 300 млрд. евро по своим гособлигациям. Как и в Греции, мешает стабилизации и политическая неразбериха. www.rietumu.ru/trading Всплеск доходностей по госбумагам Италии помимо всего прочего связан с решением LCH.Clearnet повысить требование по объему средств на депозите для инвесторов, торгующих итальянскими облигациями. Как результат, держать итальянские бумаги стало значительно дороже, и цены резко пошли вниз. Не исключено, что из-за угрозы дефолта или реструктуризации, избавляться от рискованных бумаг начали и крупнейшие европейские банки, в основном французские и немецкие. Например, у французских банков итальянского долг насчитывает 400 млрд. долл. (по данным Банка международных расчетов), а немецкие банки держат порядка 170 млрд. долл. На сегодняшний день возможны два сценария развития событий: либо европейцы решаются на радикальную интеграцию фискальной политики и выпуск евробондов, либо из еврозоны будут выходить все проблемные страны, что поставит под угрозу весь проект европейской интеграции. Пока не запущены механизмы по увеличению EFSF, основные надежды связаны с ЕЦБ. Однако, несмотря на то, что центробанк тратит огромные средства на покупку госбумаг Италии, это лишь временная мера, и одалживать странам напрямую банку запрещает Лиссабонский договор. Остается лишь ждать, когда политики решаться сделать то, что наконец-то приведет в порядок ситуацию в еврозоне. Рынок оказывает давление на европейские власти (в основном это касается Германии и Франции), которые в свою очередь пытаются надавить на страны периферии, чтобы те привели в порядок свои государственные финансы. Судьбоносные решения для всей еврозоны должны быть приняты в самом экстренном порядке. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ: Информация, указанная в настоящем отчете, предусмотрена для использования только в информационных целях, и ее нельзя считать предложением или рекомендацией купить, держать или продать упомянутые в ней финансовые инструменты, а также совершать другие операции на финансовых рынках. Авторы информации, размещенной в настоящем отчете, а также АО «Rietumu Banka», регистрационный номер LV40003074497, юридический адрес: ул. Весетас 7, Рига, LV-1013, Латвия, надзорный орган КРФК ЛР , (далее именуемое – «Банк»), как совместно, так и каждый по отдельности, не несут никакой ответственности за возможное использование включенной в настоящий отчет информации, в том числе не несут никакой ответственности за прямые или косвенные убытки (включая неполученную прибыль), а также штрафные санкции. Оценки, мнения и прогнозы, отраженные в настоящем отчете, основаны исключительно на заключениях аналитиков Банка относительно рассматриваемых в отчете финансовых инструментов и эмитентов. Представленная в настоящем отчете информация получена из источников, которые считаются надежными, в то же время точность и полнота предоставленной информации не гарантируется. Любое ваше инвестиционное решение должно полностью основываться на оценке ваших личных финансовых обстоятельств и целей инвестиций. Банк обращает ваше внимание на то, что операции на рынке ценных бумаг и финансовых инструментов связаны с риском и требуют соответствующих знаний и опыта. Мнения, оценки и прогнозы,выраженные в настоящем отчете относятся к моменту публикации информации, и могут меняться без предварительного уведомления. Копирование и распространение информации, содержащейся в данном отчете, возможно только с согласия Банка. Графики и таблицы в настоящем отчете построены в соответствии с данными из системы Reuters. Автором настоящего отчета является Игорь Зуев, специалист управления ценных бумаг и финансовых рынков. www.rietumu.ru/trading