Учет нематериальных активов в россии

реклама

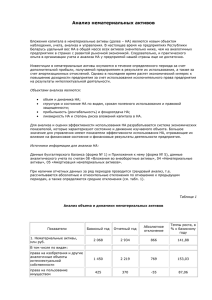

А.Ю.Белозёрова САФ БИБММ ИГУ, Иркутск УЧЁТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В РОССИИ Учёт нематериальных активов в России «зародился» из международных стандартов и существует только с 2001 года. Но во всём мире споры о нематериальных активах возник задолго до появления российской новинки. В бухгалтерском учёте нашей страны есть очень характерные ограничения. Цель данной работы проанализировать разницу между учётом нематериальных активов в мире и их российским учётом, рассказать и преимуществах учёта нематериальных активов для русских компаний. Нематериальные активы в России Для начала нужно разобраться, что это такое нематериальные активы, и почему в мире они такие разные. В общей массе ни российский ПБУ 14/2000 об учёте нематериальных активов, ни Международные стандарты финансовой отчетности (МСФО) 38 не предоставляют списка активов, которые можно отнести в нематериальным . Есть только признаки и условия признания активов нематериальными. Немаловажно отметить, что в российском бухгалтерском учёте научноисследовательские и опытно-конструкторские разработки учитываются по совершенно другому ПБУ – ПБУ 17/00. Чтобы активы можно было отнести к нематериальным необходимо, чтобы они одновременно не имели материально-вещественной (физической) структуры, могли быть идентифицированы от другого имущества, т.е. могли участвовать в производстве самостоятельно, а так же могли бы использоваться в производстве продукции, для выполнении работ или оказания услуг, либо для управленческих нужд. Компания должна подтвердить, что нематериальные активы используются в течение длительного срока - более года, что активы компания не предполагает продавать, что у компании есть надлежаще оформленные документы, подтверждающие существование актива и исключительных прав компании на результаты интеллектуальной деятельности. Следую условиям положения по бухгалтерскому учёту, к нематериальным активам можно отнести: o исключительные права на интеллектуальную собственность, охраняемые в соответствии с законодательством РФ; o приобретенная деловая репутация; o организационные расходы, понесенные учредителями в связи с регистрацией предприятия и признанные в качестве их вклада в уставный капитал Нематериальные активы по международным стандартам Нематериальные активы – это, прежде всего, активы компании, и они должны быть признаны на основе критериев, общих для всех активов, которые изложены в принципах подготовки и предоставления финансовой отчетности в соответствии с МСФО. Актив включается в баланс компании, если одновременно выполняются следующие два условия: существует высокая вероятность того, что в будущем от использования актива компания получит экономические выгоды; стоимость актива может быть надежно оценена. Кроме того, в соответствии с МСФО 38 нематериальный актив – это идентифицируемый не денежный актив, не имеющий физической формы и используемый при производстве товаров, работ, услуг. В стандарте подчеркивается, что под активом понимается ресурс, который компания контролирует в результате прошлых событий и ожидает от него экономических выгод в будущем. Таблица Различия в признании нематериальных активов по МСФО и РСБУ Вид активов МСФО РСБУ При соблюдении общих Интеллектуальна При соблюдении общих требований стандарта (обязательное я собственность, требований стандарта (обязательно юридическое подтверждение защищенная патентами наличие контроля за ресурсом) надлежащими документами) Товарные знаки Кроме созданных самой организацией, При соблюдении общих требований то есть только приобретенные стандарта Авторское право Программное обеспечение Кроме созданных организации внутри Кроме предназначенного определенного основного средства Попытка ограничения письмами Минфина РФ от 31 января 2003 г. № 04самой 02-05/2/1; от 12 ноября 2003 г. № 04-0205/2/65; от 9 июня 2004 г. № 03-0205/2/32. для При соблюдении общих требований стандарта, в том числе надлежащего оформления документов Расходы на научноОбособленно, при соблюдении исследовательские, Возможно при определенных условиях условий ПБУ 17/02 (как научноопытнотолько на стадии разработок, но не на исследовательские работы, так и конструкторские и стадии исследований опытно-конструкторские работы) технологические работы Если защищены юридическими Конфиденциальные правами, такими как авторское право, Нет, так как российское знания, дающие договорные отношения или законодательство не относит данные преимущества на рынке обязательство сохранять права к исключительным (коммерческая тайна) конфиденциальность Права обслуживания, При соблюдении лицензии, квоты, стандарта франшизы общих требований Нет, так как данные права не относятся к исключительным Списки клиентов, доля Возможно, если списки приобретены Нет, так как данные преимущества не рынка, права на сбыт и извне, и есть юридические гарантии относятся к исключительным правам т. п. сохранения клиентов и доли рынка Расходы на Возможно, если есть юридические Нет, так как отсутствует «возможность стимулирование, гарантии, закрепляющие работников за идентификации от другого имущества» подготовку персонала компанией Организационные Нет, так как не выполняются требования Да, так как есть прямое указание в расходы (расходы на стандарта пункте 4 ПБУ 14/2000 учреждение компании) Деловая репутация (гудвил) при Представляет собой особый вид активов, Да, так как есть прямое указание в приобретении другой показывается отдельно от НМА пункте 4 ПБУ 14/2000 компании Основные отличия РСБУ от МСФО в учёте нематериальных активов В составе нематериальные активы учитываются только исключительные права. Арендуемые объекты, объекты, по которым приобретены неисключительные права, не относятся к нематериальным активам. Это усложняет постановку на учёт нематериальных активов, особенно для малого и среднего бизнеса, появляется необходимость вкладывать средства в юридическую регистрацию исключительных прав. Расходы по НИОКР не подразделяются на две группы(на исследование и разработки), как за рубежом. Не столь широко применяется в российской практике учета термин “отложенные затраты”. Не рассматриваются как НМА расходы по “долгосрочной переплате”, например, страховка, выплаченная авансом, отложенные налоги и т. д. Срок амортизации НМА в России, по которым нельзя определить период полезного использования, установлен в 20 лет. Почему так важен учёт нематериальных активов По оценкам зарубежных специалистов, нематериальные активы составляют до 30% стоимости всех активов предприятий, а для инновационно-развивающихся фирм и компаний достигают 70 - 80%. Стоимость этих активов постоянно возрастает. В крупных и средних компаниях США доля интеллектуального капитала в 1998 г. составляла 69 %, а на начало 2001 г. уже 86 %. В России из-за плохо поставленного учета нематериальных активов и интеллектуальной собственности доля первых по бухгалтерским документам составляет обычно менее 1% в активах предприятий. По оценкам правительства только 18% предприятий в прошлом году использовали ПБУ 17/01 «Учёт нематериальных активов», что говорит не только о плохо поставленном учёте, но и неосведомлённости или нежелании некоторых бухгалтеров использовать данное положение. Если говорить об учёте нематериальных активов, то амортизационные отчисления по нематериальным активам включаются в себестоимость продукции, уменьшая налогооблагаемую базу. Кроме того, эти отчисления позволяют сформировать порой значительный амортизационный фонд, который может быть использован на переоборудование предприятия и обеспечение научных исследований. Нематериальный актив и его составная часть - интеллектуальная собственность, может через амортизацию и налоги приносить предприятию вполне материальный денежный доход. Выгоды от постановки объектов интеллектуальной собственности на учет в качестве нематериальных активов: 1. улучшаются показатели ликвидности и кредитоспособности; 2. нематериальные активы амортизируются, списываются в затраты, тем самым уменьшая прибыль, следовательно и налог на прибыль; 3. увеличивается уставной капитал, выпускаются дополнительные акции, от продажи которых предприятие получает дополнительные оборотные средства; по законодательству разрешено вносить права на объекты интеллектуальной собственности в качестве залога; формируется положительный имидж предприятия. Таким образом, интеллектуальная собственность может стать ценным деловым активом. Объекты интеллектуальной собственности могут принести доход предприятию благодаря продаже лицензий, продаже или коммерциализации продуктов и услуг, охраняемых правами интеллектуальной собственности, что может существенно увеличить долю предприятия на рынке и увеличить чистую прибыль. Права на объекты интеллектуальной собственности могут повысить стоимость или ценность предприятия в глазах инвесторов и финансовых учреждений. Объекты интеллектуальной собственности могут помочь укрепить позиции для получения финансовых средств от инвесторов. Инвестор, независимо от того, кто это - банк, финансовое учреждение, венчурный капиталист или спонсор, проводя оценку запроса о помощи в виде капиталов или займа, может выяснить, охраняется ли инновационный продукт или услуга в качестве объекта интеллектуальной собственности. Такого рода охрана является хорошим показателем потенциала предприятия с точки зрения операций на рынке. В случае продажи, слияния или приобретения нематериальные активы могут существенно повысить стоимость предприятия и зачастую могут быть главными и единственными истинно ценными активами. По оценкам самих предпринимателей проблема оценки нематериальных активов лишний раз усугубляется отсутствием должного уровня бухгалтерских и финансовых специалистов в данной области. Смущает и тот факт, что существуют огромные проблемы в законодательстве и в 25 главе налогового кодекса, которые не дают должным образом оценить и поставить на баланс, имеющийся нематериальный актив. Нематериальные активы были признаны в качестве объекта бухгалтерского учета только в последние десятилетия. Но, не смотря на такой срок их существования, до сих пор остается открытым вопрос о том, какие активы следует относить к нематериальным и как их учитывать в национальных и международных системах бухгалтерского учета. Российскому бухгалтерскому учёту не хватает той гибкости в признании нематериальных активов, что есть у международных стандартов. Что могло бы облегчить не только перевод российской отчётности на отчётность по международные стандартам, но и отражение, а также постановку упомянутых активов на учёт в организации. С помощью некоторого упрощения тем самым возможно привлечь всё больше пользователей ПБУ 14/00. В связи с тем, что наличие нематериальных активов в отчётности компании помогут повысить стоимость и ценность для партнёров и инвесторов. Особенно это касается небольших фирм по оказанию услуг, не имеющих большого количества материальных активов, но обладающих своими разработками, техниками оказания услуг или работ и методами производства. Список использованных источников 1. Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14 /2000): Приказ Министерства финансов № 91н от 16.10.2000. http://www1.minfin.ru/buh/b_poloj.htm 2. Ржаницына В. Нематериальные активы в системе МСФО. МСФО 38. http://www.gaap.ru/biblio/gaap-ias/compare_rus2/092.asp 3. Шамов А.С. Что такое нематериальные активы, какие преимущества они дают предприятию? - http://www.delkuz.ru/200510/48patent.shtml#up 4. Кияшко Ю.А. Комментарий к статье «МСФО заставит компании оценить расходы по нематериальным активам». - http://www.gaap.ru/news/gaap_ifrs/744/ 5. Захарова О. Минфин рассказал, как жить бухгалтерам в новом году. http://www.gaap.ru/news/gaap_ifrs/199/