Вниманию гражданам, кто занимается или планирует

реклама

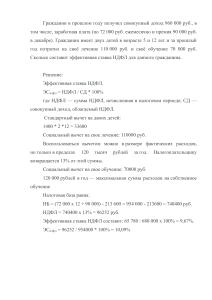

Вниманию гражданам, кто занимается или планирует заниматься деятельностью по организации совместных покупок через интернет! Уважаемые жители городских и сельских поселений! Если Вы занимаетесь или планируете заниматься данной деятельностью, то Вам необходимо зарегистрироваться в качестве индивидуального предпринимателя в инспекции по месту жительства. Согласно абзацу 3 пункту 1 статьи 2 Гражданского кодекса РФ предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в законодательно установленном порядке. Пунктом 1 статьи 23 ГК РФ установлено, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Налоговым кодексом РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями (пункт 2 статья 11 НК РФ). Совместная покупка заключается в покупке физическим лицом – ее организатором партии товара по оптовой цене с последующей реализацией нескольким конечным покупателям. Конечные потребители товара дают предварительное согласие на его покупку с определенной наценкой к оптовой цене, которую устанавливает организатор. Таким образом, если гражданин систематически является организатором совместных покупок, ему следует зарегистрироваться в качестве индивидуального предпринимателя и платить налоги в соответствии с применяемым режимом налогообложения в соответствии с законодательством РФ. Если же гражданин разово организовывает совместную покупку, то он вправе не регистрироваться в качестве индивидуального предпринимателя, но ему следует с суммы полученного дохода уплатить НДФЛ в бюджет. Объектом налогообложения по НДФЛ согласно статье 209 НК РФ является доход, полученный налогоплательщиком (физическим лицом). При этом подпунктом 2 пункта 1 статьи 228 и пункта 1 статьи 229 НК РФ установлено, что физические лица, получающие доход от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, когда такие доходы не подлежат налогообложению, обязаны самостоятельно исчислить НДФЛ с таких доходов и представить в налоговый орган по месту своего учета соответствующую налоговую декларацию по форме 3-НДФЛ. Напомним, что граждане, систематически являющиеся организаторами совместных покупок и не декларирующие получаемые доходы, на основании контрольных мероприятий налоговой службы могут быть признаны лицами, осуществляющими незаконную предпринимательскую деятельность. За данное правонарушение частью 1 статьи 14.1 Кодекса РФ об административных правонарушениях предусмотрена административная ответственность, а пунктом 2 статьи 116 НК РФ - налоговая ответственность.