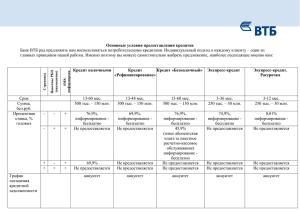

Кредитование малых клиентов

реклама

Кредитование малых клиентов ОАО "БПС-Сбербанк" предоставляет кредиты клиентам в белорусских рублях и иностранной валюте. Кредитополучателями могут выступать платежеспособные и правоспособные юридические лица и индивидуальные предприниматели. ОАО "БПС-Сбербанк" предоставляет следующие виды кредитных операций: Овердрафтноекредитование Кредитополучателями могут выступать юридические лица: - находящиеся на расчетно-кассовом обслуживании в подразделении Банка не менее одного года; - осуществляющие рентабельную деятельность в истекшем году и отчетном периоде текущего года; - имеющие стабильные поступления денежных средств на текущий (расчетный) счет, открытый в белорусских рублях. Отклонения поступлений за любой из последних трех календарных месяцев не должно составлять более 10 % (в сторону уменьшения) от среднемесячных кредитовых оборотов по текущему (расчетному) счету за данный период; - не имеющих непрерывной (длительностью более 5-х рабочих дней) картотеки неплатежей по I - II группам очередности и (или) внеочередным платежам в течение последних трех календарных месяцев. Сумма – до 50% среднемесячных поступлений на текущий счет в валюте кредита за последние 3 месяца. Валюта: белорусские рубли. Срок – 12 месяцев. Период возобновляемости – 11 месяцев. Срок погашения каждой транши– 30 дней. Способы обеспечения: залог имуществакредитополучателя и/ или третьих лиц, поручительство юридических лиц, гарантийный депозит денег. 2 Кредитование текущей деятельности (на пополнение (создание) оборотных активов) Кредитополучателями могут выступать кредитоспособные и правоспособные юридические лица, осуществляющие непрерывную деятельность на протяжении не менее двух отчетных (квартальных) периодов. Форма предоставления – возобновляемая кредитная линия, невозобновляемая кредитная линия, разовый кредит. Сумма – как правило, до 30% годовой выручки. Валюта – белорусские рубли, российские рубли, доллары США, евро. Срок кредитования – как правило, до 1года. Погашение каждого транша, предоставленного в счет возобновлямой кредитной линии, производится исходя из сроков оборачиваемости оборотных активов либо по индивидуальному графику (исходя из планируемых денежных потоков кредитополучателя, построенных с учетом особенностей ведения финансово-хозяйственной деятельности). Погашение кредита, предоставленного единовременно либо в счет невозобновляемой кредитной линии, производится, как правило, равными суммами, начиная с месяца, следующего за месяцем предоставления кредита (по невозобновляемой кредитной линии – с месяца, следующего за месяцем окончания выборки) либо по индивидуальному графику (исходя из планируемых денежных потоков кредитополучателя, построенных с учетом особенностей ведения финансово-хозяйственной деятельности). Способы обеспечения: залог имущества кредитополучателя и/ или третьих лиц, поручительство юридических лиц, гарантийный депозит денег. Кредитование инвестиционных проектов Кредитополучателями могут выступать кредитоспособные и правоспособные юридические лица, осуществляющие непрерывную деятельность на протяжении более двух отчетных (квартальных) периодов. Форма предоставления - невозобновляемая кредитная линия, разовый кредит. Сумма определяется исходя из стоимости проекта, минимальный размер собственного участи я кредитополучателя составляет 30%. Валюта – белорусские рубли, российские рубли, доллары США, евро. Срок кредитования – как правило, до 5 лет. Погашение производится ежемесячно равными долями после истечения отсрочки погашения (в случае ее установления исходя из особенностей финансируемого проекта). Способы обеспечения: залог имущества кредитополучателя, в том числе приобретаемого за счет кредита, в том числе имущественные права на него с последующим переоформлением в залог имущества; залог имущества третьих лиц; поручительство юридических лиц; гарантийный депозит денег. 3 Возможно кредитование упрощенной процедуры с использованием Для этого клиент в совокупности должен отвечать следующим требованиям: - иметь непрерывный срок ведения бизнеса 3 месяца и более; - находится на расчетно-кассовом обслуживании в подразделении Банка либо произвести переход на расчетно-кассовое обслуживание в подразделение Банка до момента получения кредита (для овердрафтного кредитования находится на расчетно-кассовом обслуживании в подразделении Банка не менее 1 года); - иметь положительную кредитную историю (перед всеми банками) по погашению основного долга по операциям кредитного характера и уплате процентов (вознаграждения) по ним (для индивидуальных предпринимателей к изучению принимается и кредитная история самого физического лица) в течение последних 12 месяцев (допускается наличие в указанном периоде не более одного факта неисполнения обязательств по погашению основного долга и/или уплате процентов по операциям кредитного характера (перед любым из банков) длительностью до 10 календарных дней либо не более трех фактов длительностью до 3 календарных дней каждый); - не иметь на момент обращения постановлений судебных и (или) налоговых органов, налоговых, иных уполномоченных органов о приостановлении расходных операций по своим счетам; - не иметь на момент обращения в подразделение Банка: - задолженности перед бюджетом и (или) Фондом социальной защиты населения (учитывается в отношении индивидуальных предпринимателей и юридических лиц, применяющих упрощенную систему налогообложения и не осуществляющих бухгалтерский учет и составление отчетности на общих основаниях; - картотеки неоплаченных документов к текущему (расчетному) счету (учитывается в отношении юридических лиц, осуществляющих бухгалтерский учет и составление отчетности на общих основаниях); - совокупная сумма требований Банка к клиенту по операциям кредитного характера и обязательств, выданных Банком в отношении него, включая сумму испрашиваемого кредита, не превышают 1,0 млн. долларов США в эквиваленте (для юридических лиц, осуществляющих бухгалтерский учет и составление отчетности на общих основаниях) либо 100,0 тысяч евро в эквиваленте (для индивидуальных предпринимателей и юридических лиц, применяющих упрощенную систему налогообложения); - для овердрафтного кредитования дополнительно отвечать следующим требованиям: осуществлять рентабельную деятельность в истекшем году и отчетном периоде текущего года;иметь стабильные поступления денежных средств на текущий (расчетный) счет, открытый в белорусских рублях. Условия кредитов по упрощенной процедуре: 4 Форма предоставления – разовый кредит, кредитная линия (возобновляемая/невозобновляемая). Сумма – в текущую деятельность – до 100,0 тыс.долларов США в эквиваленте, - овердрафтное кредитование – до 60% среднемесячных поступлений на текущие счета за последние 3 месяца в валюте кредита; - на реализацию инвестиционного проекта – определяется исходя из стоимости проекта, размера собственного участия. Валюта – белорусские рубли. Срок кредитования: – в текущую деятельность - как правило, до 1 года; - овердрафтное кредитование – 12 месяцев; - на реализацию инвестиционного проекта - до 5 лет. Погашение каждого транша, предоставленного в счет возобновляемой кредитной линии, производится исходя из сроков оборачиваемости оборотных активов (но не более 90 дней со дня получения транша) либо по индивидуальному графику (исходя из планируемых денежных потоков кредитополучателя, построенных с учетом особенностей ведения финансово-хозяйственной деятельности). Погашение кредита, предоставленного единовременно либо в счет невозобновляемой кредитной линии, производится, как правило, равными суммами, начиная с месяца, следующего за месяцем предоставления кредита (по невозобновляемой кредитной линии – с месяца, следующего за месяцем окончания выборки) либо по индивидуальному графику (исходя из планируемых денежных потоков кредитополучателя, построенных с учетом особенностей ведения финансово-хозяйственной деятельности). Погашение каждого транша овердрафтного кредита должно быть произведено в течение 60 дней со дня получения. Основные способы обеспечения: залог имущества кредитополучателя и/ или третьих лиц, поручительство, гарантийный депозит денег. Кредиты, предоставляемые в сумме, превышающей 10000 (десять тысяч) долларов США в эквиваленте, дополнительно к основному способу обеспечения в обязательном порядке должны быть обеспечены поручительством физического лица - основного собственника бизнеса (для индивидуальных предпринимателей - поручительством супруга/супруги/лица, состоящего в близком родстве (последнее - при отсутствии супруга/супруги)) либо основного учредителя (при совпадении долей участия в уставном фонде любого из учредителей). В случае принятия в качестве обеспечения гарантийного депозита денег в сумме, покрывающей требования банка по погашению основного долга и уплате процентов в ближайшие 12 месяцев, дополнительного обеспечения в виде поручительства физического лица основного собственника бизнеса (основного учредителя) не требуется.