Khaibullina_Gx

реклама

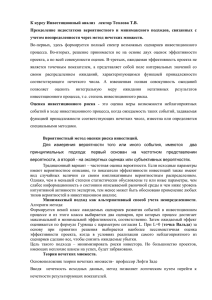

УДК 330.4 АНАЛИЗ РИСКОВ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С ПОМОЩЬЮ ОСНОВ НЕЧЕТКОЙ ЛОГИКИ Хайбуллина Г.Б. научный руководитель канд.физ.- мат.наук, доц. Галиаскарова Г.Р. Стерлитамакский филиал ФГБОУ ВПО «Башкирский государственный университет» В современной экономике все большую роль в развитии предприятий играют реальные инвестиции. В Российской Федерации на данном этапе развития им также отдается предпочтение, как наиболее эффективному средству развития производства. Поскольку любая инвестиция не что иное, как надежда на получение дохода в будущем и предполагает долгосрочное вложение капитала, то данный вид деятельности неразрывно связан с понятием риска в условиях нестабильности рынка. Для того чтобы исследовать проектный риск, необходимо надлежащим образом описать возникающую в связи с проектом неопределенность в части будущего финансового состояния проекта, как в части выручки, так и в части перспективных затрат. Для задания этой неопределенности возможно применение подхода с использованием нечеткомножественных описаний. Нечеткие множества - это инструмент расчета возможностей. Умея грамотно описать нечеткость исходных данных, возможно логическим путем переходить к нечеткости результирующих показателей. Оценка инвестиционного риска - это оценка меры возможности неблагоприятных событий в ходе инвестиционного процесса, когда ожидаемость таких событий, задаваемая функцией принадлежности соответствующих нечетких чисел, известна или определяется специальными методами. В данной работе с использованием нечетких множеств была проведена оценка риска инвестиционного проекта на примере Общества с ограниченной ответственностью «Кирпичный завод». Предполагается внедрение инвестиционного проекта со следующими показателями: проект будет осуществляться в течение пяти лет, 𝑁 = 5; размер стартовых инвестиций известен точно и составляет 𝐼 = 10 млн. рублей; ставка дисконтирования 𝑟 может колебаться в пределах от 10% до 15% годовых; чистый денежный поток планируется в диапазоне от ∆𝑉𝑚𝑖𝑛 = −15 до ∆𝑉𝑚𝑎𝑥 = 35 млн. рублей; остаточная (ликвидационная) стоимость проекта равна нулю (𝐶 = 0). На первоначальном рассматриваемого этапе предприятия был с проведен анализ использованием финансовой устойчивости общепринятых финансовых коэффициентов на основе данных бухгалтерского баланса предприятия. Данный анализ показал сбалансированность финансовых потоков предприятия, наличие средств, позволяющих Обществу поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. В целом финансовое состояние предприятия признано устойчивым, что позволяет ему осуществлять реализацию инвестиционного проекта. Основным этапом в оценке эффективности инвестиционного проекта являлся расчет показателя эффективности будущих инвестиций, а именно показателя чистой современной стоимости инвестиций 𝑁𝑃𝑉. Под эффективными инвестициями понимается такое множество состояний инвестиционного процесса, когда реальная чистая современная ценность проекта больше нуля. При определении данного показателя исходные нечеткие данные проекта были заданы двумя способами – в виде треугольных и трапециевидных чисел. Рассчитанный показатель 𝑁𝑃𝑉 показал эффективность рассматриваемого инвестиционного проекта, так как полученное значение ожидаемого денежного дохода превысило значение нуля. В ходе реализации инвестиционного проекта предприятием «Кирпичный завод» предполагается получение прибыли в размере 19,05 млн. рублей при представлении исходных нечетких данных в виде треугольных чисел. Возможен пессимистический сценарий развития проекта, при котором предприятие может понести убытки в размере 1,58 млн. рублей. Рис. 1. Представление чистого денежного дохода в виде треугольного числа Также проводилась оценка эффективности проекта с исходными данными, заданными как нечеткие трапециевидные числа. При этом было установлено, что при реализации рассмотренного инвестиционного проекта кирпичный завод получит денежный доход в интервале от 15,49 до 23,87 млн. рублей. Максимальный доход, который может быть получен предприятием с данного проекта, составляет 38,92 млн. рублей. Рис. 2. Представление чистой текущей стоимости проекта в виде трапециевидного числа Кроме того с целью повышения эффективности инвестиционной стратегии производился расчет показателя риска проекта на базе исследования треугольной формы показателя 𝑁𝑃𝑉. Риск того, что данный инвестиционный проект не окупится в течение пяти лет, составил 0,0015 при максимально возможном значении 1. Следовательно, руководству Общества с ограниченной ответственностью «Кирпичный завод» следует принять данный инвестиционный проект без ограничений, так как вложение инвестиций в данный проект обеспечивает гарантированное получение прибыли. Таким образом, метод нечетко-множественной оценки риска инвестиционного проекта сделал возможным представление ожидаемой эффективности проекта не точечным показателем, а полем интервальных значений со своим распределением ожиданий, характеризующимся функцией принадлежности соответствующего нечеткого числа, а взвешенная полная совокупность ожиданий позволила оценить интегральную меру ожидания негативных результатов инвестиционного процесса, т.е. степень инвестиционного риска. ЛИТЕРАТУРА 1. Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций. СПб.: Сезам, 2002. 181 с.