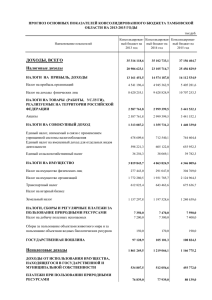

Размещено на http://www.allbest.ru/ Министерство высшего и среднего специального образования республики Узбекистан Термезский государственный университет Экономический факультет Направление «Финансы» Курсовая работа По предмету: Финансы На тему: Доходы государственного бюджета Республики Узбекистан Размещено на http://www.allbest.ru/ ПЛАН Введение 1. Понятие государственного бюджета, сущность и функции 2. Роль бюджета в распределении и перераспределении национального дохода 3. Понятие и состав доходов государственного бюджета 3.1 Налоговые доходы государственного бюджета РУз: состав и характеристика 3.2 Другие обязательные платежи в государственный бюджет: состав и характеристика 3.3 Неналоговые доходы государственный бюджета и их характеристика Заключение Список используемой литературы. Размещено на http://www.allbest.ru/ ВВЕДЕНИЕ Актуальность курсовой работы. После пяти лет глобального экономического кризиса актуальность финансов в нашей стране (да и во всем мире) не только не снизилась, а наоборот – значительно выросла, ведь теперь от того в каком финансовом состоянии находится бюджет (предприятия, государства) зависит не только его успех, а самое элементарное выживание в условиях текущего кризиса. Именно поэтому бюджету сегодня уделяется очень много внимания. С первых лет независимости Узбекистан избрал собственный путь развития - «Узбекскую модель» перехода к социально-ориентированной рыночной экономике, основывающуюся на пяти основных принципах, разработанных Президентом Исламом Каримовым, это: приоритет экономики над политикой; государство – главный реформатор; верховенство закона во всех сферах жизни общества; проведение сильной социальной политики; осуществление поэтапного перехода к рыночным отношениям. Экономика Узбекистана, благодаря успешному внедрению данной модели оказалась устойчивой к негативным последствиям мирового финансово-экономического кризиса. Подводя итоги прошедшего года, Узбекистан в 2013 году продолжил устойчивыми темпами развивать экономику страны, обеспечил стабильный рост уровня жизни населения, упрочил наши позиции на мировом рынке. Валовой внутренний продукт страны возрос на 8 процентов, объем производства промышленной продукции увеличился на 8,8 процента, сельскохозяйственной – на 6,8, объем розничного товарооборота – на 14,8 процента. Уровень инфляции был ниже прогнозного и составил 6,8 процента. Минимальная ставка налога на доходы физических лиц была уменьшена с 9 до 8 процентов. В структуре расходов Государственного бюджета продолжает сохраняться высокая доля расходов на социальную сферу – 59,3 процента от Размещено на http://www.allbest.ru/ общих расходов. Рост объема экспорта в 2013 году составил 10,9 процента. Целью курсовой работы является изучение доходов государственного бюджета. В задачи курсовой работы входит: 1. Изучить вопросы понятия государственного бюджета, его сущности и функции. 2. Изучить вопросы роли бюджета в распределении и перераспределении национального дохода. 3. Изучить вопросы понятия и состав доходов государственного бюджета. 4. Изучить вопросы налоговых доходов государственного бюджета РУз: их состав и характеристика. 5. Изучить вопросы других обязательных платежей в гос. бюджет: их состав и характеристика. 6. Изучить вопросы неналоговых доходов гос. бюджета и их характеристика. Прежде чем говорить о доходах гос. бюджета необходимо определить, что собственно представляет собой бюджет государства. Поэтому в курсовой, задачей является изучение понятия государственного бюджета. Размещено на http://www.allbest.ru/ 1. Понятие государственного бюджета, сущность и функции Государственный бюджет - закрепленная законом форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения выполняемых государством экономических, социальных и политических задач. Государственный бюджет: денежные отношения, которые складываются у государства с юридическими и физическими лицами в соответствии с законодательством в целях формирования в распоряжении государства денежных средств (доходы обязательные платежи, неналоговые бюджета: доходы, налоги, таможенные другие пошлины) необходимых ему для выполнения им своих обязанностей (расходы бюджета: финансирование, кредитование, инвестиции). Рисунок 1. Государственный бюджет как отношения Размещено на http://www.allbest.ru/ Доходы государственного бюджета: •налог на прибыль юридических лиц; •налог на доходы физических лиц; •налог на добавленную стоимость; •акцизный налог; •налог на имущество юридических и физических лиц; •земельный налог, уплачиваемый физическими и юридическими лицами; •налог за пользование водными ресурсами; •единый налоговый платеж, уплачиваемый микро-фирмами и малыми предприятиями, предприятиями торговли и общественного питания; •другие налоги и обязательные платежи; •неналоговые доходы. Расходы государственного бюджета: •расходы на социальную сферу: финансирование дошкольных учреждений, общеобразовательных школ, лицеев, колледжей, высших учебных заведений, больниц, поликлиник, детских домов, домов интернатов для престарелых и инвалидов; пособия семьям с детьми в возрасте до 18 лет, материальная помощь семьям с низкими доходами и другие; •расходы на экономику и централизованные инвестиции: сельское хозяйство, водоснабжение, водопровод и канализация, освещение улиц, благоустройство, топливо и энергетика, обрабатывающую промышленность и строительство, транспорт, содержание и ремонт автодорог общего пользования, жилищное строительство и другие; •расходы на управление: содержание органов и учреждений юстиции, органов государственной власти и управления, самоуправления граждан; Государственный бюджет: централизованный фонд денежных средств государства (включая средства государственных целевых фондов), предусматривающий источники доходов и размеры поступлений из них, а также направления расходования и размеры средств, выделяемых на Размещено на http://www.allbest.ru/ конкретные цели в течение финансового года. Статья 3, Закон РУз «О бюджетной системе» от 14.12. 2000 г., №158-II Государство в соответствии с законами Республики Узбекистан (Конституция, Налоговый Кодекс) вмешивается в процесс распределения дохода (прибыли) получаемой юридическими и физическими лицами забирая ее часть через налоги и обязательные платежи для формирования доходной части государственного бюджета. Государственный бюджет, формируя доходы, выполняет распределительную функцию – принимает участие в распределении ВНП. Граждане обязаны платить установленные законом налоги и местные сборы Глава 11, ст.51 Конституция Республики Узбекистан от 8.12. 1992 г. Денежные средства (налоги и другие обязательные платежи) поступающие в государственный бюджет перераспределяются государством и через финансирование, кредитование и инвестиции направляются на исполнение им своих обязанностей (охрану границ государства, содержание армии, обеспечение национальной безопасности, социальное развитие, социальная защита населения, развитие и улучшение структуры экономики, управление государством и др.). Государственный бюджет, осуществляя расходы из бюджета, выполняет перераспределительную функцию. Доходы должны поступать в бюджет своевременно и в полном объеме, для того чтобы обеспечить своевременность и полноту осуществления расходов из бюджета. Наряду с этим получатели бюджетных средств обязаны использовать бюджетные средства строго по назначению на строго установленные цели. Таким образом, контрольная функция бюджета предусматривает государственный контроль за поступлением и использованием средств бюджета. Важным при составлении бюджета является сбалансированность его Размещено на http://www.allbest.ru/ доходов и расходов. Увеличение расходов бюджета соответственно требует финансового обеспечения и ведет к повышению ставок налогов, увеличению налогооблагаемой базы, налоговой нагрузки на экономику, что может привести к росту инфляции, снижению ВВП, ухудшению экономического состояния хозяйствующих субъектов. Таким образом, на современном этапе развития Государственный бюджет является мощным инструментом регулирования макроэкономических процессов, так в мировой практике через бюджет перераспределяется до 50% ВНП. национальный доход бюджет узбекистан Размещено на http://www.allbest.ru/ 2. Роль бюджета в распределении и перераспределении национального дохода Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства. С помощью бюджета осуществляется перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств. Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы. Следовательно, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Размещено на http://www.allbest.ru/ 3. Понятие и состав доходов государственного бюджета Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение государственных и местных органов власти. Существует три канала денежных поступлений в бюджет: 1. обязательные в соответствии с законодательством платежи юридических и физических лиц, взимаемые в виде установленных налогов и сборов; 2. государственное имущество и общегосударственные ресурсы, за пользование которыми могут взиматься плата или взносы; 3. привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др. Величина доходов бюджета зависит от роста ВВП и налоговой нагрузки, определяемой установленными ставками налогообложения и налогооблагаемой базой. Назначение доходов – обеспечить расходы бюджета. Налог – это обязательный взнос в бюджет, осуществляемый плательщиками налога – юридическими и физическими лицами, в соответствии с законодательными актами. Развитие и реформирование налоговой системы в определенной степени реализовано в Указе Президента Республики Узбекистан "Об основных направлениях увеличения стимулирующей роли налогов в Республике Узбекистан". Решения, принятые на основании Указа, нашли отражение в изменениях налоговых ставок и видов собираемых налогов с 1 января 1995 г. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, з/плата, добавленная стоимость, ссудный процент, рента, Размещено на http://www.allbest.ru/ дивиденды и т.д.), а также накопления. Налоги делятся на прямые и косвенные. Прямые налоги - это налоги на доходы, на имущество юридических и физических лиц - налог на прибыль хозорганов, налог на зарплату работников. Косвенный налог - это налог на товары, услуги, которые выступают в форме надбавки к цене товаров и услуг. Примером косвенных налогов является налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Неналоговые доходы бюджетов образуются, в основном, в результате экономической деятельности самого государства и перераспределения уже полученных доходов по уровням бюджетной системы. В Узбекистане в соответствии с Налоговым кодексом налоги – обязательные денежные платежи в бюджет, взимаемые в определенных размерах, носящие регулярный, безвозвратный и безвозмездный характер. Другие обязательные платежи – обязательные денежные платежи в государственные целевые фонды, таможенные платежи, а также сборы, государственная пошлина. Для каждого налога устанавливаются налогоплательщики и элементы налогов. Элементы налогов и других обязательных платежей Объект Порядок уплаты налогообложения Налогооблагаемая Порядок база исчисления Ставка Порядок представления налоговой отчетности На финансирование учреждений культуры Схема 1. Элементы налогов и других обязательных платежей Объектом налогообложения являются имущество, действия, результат действия, с наличием которых у налогоплательщика возникает обязательство Размещено на http://www.allbest.ru/ по исчислению и уплате налога или другого обязательного платежа. Налогооблагаемая количественную, база физическую представляет или иную собой стоимостную, характеристику объекта налогообложения в показателях, применительно к которым установлена ставка налога или другого обязательного платежа. Ставка представляет собой величину начислений на единицу измерения налогооблагаемой базы в процентах или в абсолютной сумме. Ставки налогов и других обязательных платежей устанавливаются решением Президента Республики Узбекистан, если Налоговым кодексом не предусмотрено иное. Порядок исчисления налога и другого обязательного платежа определяет правила расчета суммы налога и другого обязательного платежа за налоговый период, исходя из налогооблагаемой базы, ставки, а также льгот при их наличии. Налоговый период представляет собой период времени, по окончании которого определяется налогооблагаемая база и исчисляется сумма налога или другого обязательного платежа. Льготами по налогам и другим обязательным платежам признаются предоставленные, в соответствии с законодательством, отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог, либо уплачивать его в меньшем размере. Доходы государственного бюджета Республики Узбекистан состоят из двух частей: доходов без государственных целевых фондов и доходов государственных целевых фондов, которые общеустановленные налоги: налог на прибыль юридических лиц налог на доходы физических лиц, налог на добавленную стоимость, акцизный налог, формируют следующие Размещено на http://www.allbest.ru/ налоги и специальные платежи для недропользователей, налог за пользование водными ресурсами; налог на имущество, земельный налог, налог на благоустройство и развитие социальной инфраструктуры, налог с физических лиц на потребление бензина, дизельного топлива и газа для транспортных средств. Другие обязательные платежи: обязательные платежи в социальные фонды (единый социальный платеж; страховые взносы граждан во внебюджетный Пенсионный фонд; обязательные отчисления во внебюджетный Пенсионный фонд). обязательные платежи в Республиканский дорожный фонд (обязательные отчисления в Республиканский дорожный фонд; сборы в Республиканский дорожный фонд); государственная пошлина; таможенные платежи; сбор за право розничной торговли отдельными видами товаров и оказание отдельных видов услуг. 3.1 Налоговые доходы государственного бюджета: состав и характеристика Налоговые доходы госбюджета РУз включают: 1. Прямые налоги (налог на прибыль юридических лиц, налог на доходы физических лиц, налоги и специальные платежи для недропользователей, налог за пользование водными ресурсами; земельный налог, налог на благоустройство и развитие социальной инфраструктуры, налоги, уплачиваемые по упрощенному порядку налогообложения); 2. Косвенные налоги (налог на добавленную стоимость, акцизный налог, налог с физических лиц на потребление бензина, дизельного топлива и Размещено на http://www.allbest.ru/ газа для транспортных средств). 1. Прямые налоги. Налог на прибыль юридических лиц – общегосударственный налог, введен законом Республики Узбекистан «О налогах с предприятий, объединений и организаций». 15.02.1991 г. Плательщики – юридические лица – резиденты и нерезиденты РУз, осуществляющие свою деятельность на территории РУз. Объект налогообложения – прибыль резидентов и нерезидентов РУз, осуществляющие деятельность в Узбекистане; доходы резидентов и нерезидентов РУз, облагаемые у источника выплаты без осуществления вычетов. Налогооблагаемая база определяется исходя из налогооблагаемой прибыли, исчисленной как разница между совокупным доходом и вычитаемыми расходами налогооблагаемой с прибыли. учетом льгот и сумм уменьшения Ставки налога на прибыль ежегодно утверждаются Постановлением Президента РУз «О прогнозе основных макроэкономических показателях и параметрах госбюджета». 3.2 Другие обязательные платежи в государственный бюджет: состав и характеристика Таможенные платежи. В Республике Узбекистан в соответствии с Таможенным кодексом РУз при перемещении товаров и транспортных средств через таможенную границу, уплачиваются следующие таможенные платежи: – таможенная пошлина; – налог на добавленную стоимость; – акцизный налог; – сборы за выдачу разрешений, связанных с использованием режима переработки на таможенной территории и режима переработки вне таможенной территории; Размещено на http://www.allbest.ru/ – сборы за выдачу, переоформление и продление срока действия квалификационного аттестата специалиста по таможенному оформлению; – таможенный сбор за таможенное оформление; – таможенный сбор за хранение товаров; – таможенный сбор за таможенное сопровождение товаров; – плата за принятие предварительного решения. Товары, перемещаемые через таможенную границу, облагаются таможенной пошлиной, налогом на добавленную стоимость и акцизным налогом в соответствии с законодательством. Таможенные сборы взимаются в размерах, устанавливаемых Кабинетом Министров Республики Узбекистан, за: таможенное оформление, хранение товаров и транспортных средств, таможенное сопровождение товаров. Плательщики таможенных платежей – декларанты. Любое заинтересованное лицо вправе уплатить за плательщика таможенные платежи. Таможенные платежи уплачиваются до принятия или одновременно с принятием таможенной декларации. 3.3 Неналоговые доходы государственного бюджета и их характеристика Неналоговые доходы, как и налоговые, устанавливаются органами представительной власти Республики Узбекистан для юридических и физических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей. Неналоговые доходы включают: 1. Доходы от имущества, находящиеся в государственной и муниципальной собственности или от хозяйственной деятельности, в том числе: – доходы от использования имущества, находящегося в Размещено на http://www.allbest.ru/ государственной и муниципальной собственности; – дивиденды по акциям, принадлежащим государству; – доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности, в том числе арендная плата за земли сельскохозяйственного и несельскохозяйственного назначения; – проценты, полученные от размещения в банках и кредитных организациях временно свободных средств бюджета; – доходы от оказания услуг и компенсации затрат государства; – платежи от государственных и муниципальных организаций; – прочие поступления от имущества, находящегося в государственной и муниципальной собственности, или от хозяйственной деятельности; 2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности, в том числе: – Поступления от приватизации организаций, находящихся в государственной и муниципальной собственности; – Поступления от продажи государством принадлежащих ему акций организаций; – Доходы от продажи квартир; – Доходы от продажи принадлежащих государству производственных и непроизводственных фондов, транспортных средств, иного оборудования; – Доходы от реализации конфискованного, бесхозного имущества, имущества, переходящего в государственную или муниципальную собственность в порядке наследования или дарения, и кладов; 3. Доходы от реализации государственных запасов; 4. Доходы от продажи земли и других нематериальных активов; 5. Поступления капитальных трансфертов из негосударственных источников, в том числе от резидентов и нерезидентов. 6. Штрафные санкции, возмещение ущерба, в том числе: Размещено на http://www.allbest.ru/ – Поступление сумм за выпуск и реализацию продукции, изготовленной с отступлением от стандартов и технических условий; – Санкции за нарушение порядка применения цен; – Административные штрафы и иные санкции, включая штрафы за нарушение правил дорожного движения; – Суммы, взыскиваемые с лиц, виновных в совершении преступлений и недостаче материальных ценностей. 7. Доходы от внешнеэкономической деятельности, в том числе: – Поступление средств от централизованного экспорта; – Проценты по государственным кредитам; – Доходы от реализации государственных запасов; – Прочие поступления от внешнеэкономической деятельности. 8. Прочие неналоговые доходы. Неналоговые поступления являются составной частью доходов бюджета. Неналоговые доходы (как и налоговые) устанавливаются органами представительной власти и ее субъектов для юридических и физических лиц. Значительная часть неналоговых доходов формируется за счет обязательных платежей. Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы. Размещено на http://www.allbest.ru/ ЗАКЛЮЧЕНИЕ В курсовой работе мною были рассмотрены следующие вопросы: понятие государственного бюджета, сущность и функции; роль бюджета в распределении и перераспределении национального дохода; понятие и состав доходов государственного бюджета; налоговые доходы государственного бюджета РУз: состав и характеристика; другие обязательные платежи в гос. бюджет: состав и характеристика; неналоговые доходы гос.бюджета и их характеристика. Из этих вопросов следует, что доходы госбюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств, и формой проявления этих отношений выступают различные виды платежей организаций и населения в бюджет. Подводя итог настоящей курсовой работы можно сказать, что государственный бюджет - это главное звено не только государственных финансов, но и всей финансовой системы государства, он является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных обязательного условия функционирования любого государства. средств как Размещено на http://www.allbest.ru/ СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ: 1. Конституция Республики Узбекистан. Принята 8 декабря 1992 года на одиннадцатой сессии Верховного Совета Республики Узбекистан двенадцатого созыва с изменениями, внесенными Законом Республики Узбекистан от 24.04.2003 г. №470-И. «О внесении изменений и дополнений в Конституцию Республики Узбекистан». Ташкент: Узбекистан. 1992 г. с. 40 2. Закон Республики Узбекистан «О внесении изменений и дополнений в некоторые законодательные акты республики Узбекистан в связи с принятием основных направлений налоговой и бюджетной политики на 2013 год, а также сокращением периодичности представления налоговой отчетности». (Собрание законодательства Республики Узбекистан, 28.11.2012 г., №52, ст. 584). 3. Указ Президента Республики Узбекистан «Об основных направлениях увеличения стимулирующей роли налогов в Республике Узбекистан» от 05.01.1995 г. 4. Доклад Президента Республики Узбекистан Ислама Каримова на заседании Кабинета Министров, посвященном итогам социально- экономического развития страны в 2013 году и важнейшим приоритетным направлениям экономической программы на 2014 год. Газета «Правда Востока» Ташкент. №3, 19.01.2014 год. с.1. 5. Ковалева Т.М., Барулин С.В. «Бюджет и бюджетная политика». М: ЮНИТИ. 2005 г. с.254. 6. Экономическая теория.: Учебник. / И.К. Станковская, И.А. Стрелец. 3-е изд., испр. – М.: «Эксмо», 2009. – 448 с. 7. Экономикс: принципы, проблемы и политика: Учебник. / Макконнел К.Р., Брю С.Л. 17-изд. - М.: ИНФРА-М, 2009. – 916 с. 8. Воробьев Е.М. Экономическая теория: курс лекций. Москва.: Эксмо, 2009 9. Ковалев В.В. «Финансы», Москва, 2008 год. с.257 Размещено на Allbest.ru Размещено на http://www.allbest.ru/