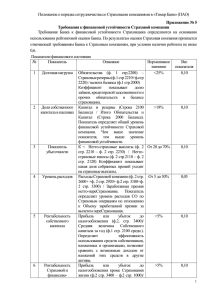

Страховые организации Александров Кирилл Гр. ЮФ-72-20 Виды страховых организаций Страховые компании Страховые брокеры Страховые компании являются Страховые брокеры - основными игроками на независимые посредники, страховом рынке. Они которые помогают клиентам Государственные страховые специализируются на найти наиболее подходящие организации в основном предоставлении различных страховые продукты. Они занимаются социальным видов страховых продуктов, работают с множеством страхованием, таким как таких как страхование жизни, страховых компаний и пенсионное, медицинское и страхование имущества, ориентируются на интересы страхование от несчастных автострахование и клиента. случаев на производстве. Они медицинское страхование. Государственные страховые организации играют важную роль в обеспечении социальной защиты граждан. Структура и функции страховых организаций Страховые организации имеют сложную многоуровневую структуру, включающую в себя различные подразделения и отделы. Во главе стоит руководство, которое определяет общую стратегию и политику компании. Ниже находятся подразделения, ответственные за ключевые функции - актуарные расчеты, андеррайтинг, урегулирование убытков, инвестиционное управление и другие. Основные функции страховых организаций включают оценку рисков, разработку страховых продуктов, андеррайтинг, урегулирование страховых случаев, расчет тарифов и резервов, инвестирование средств и обеспечение финансовой устойчивости компании. Регулирование деятельности страховых организаций 1 Государственное регулирование 2 Требования к капиталу Страховые компании должны Страховая деятельность в России поддерживать определенный уровень регулируется национальным уставного капитала и резервов для законодательством и контролируется обеспечения финансовой устойчивости. государственными органами, такими как Центральный Банк РФ. 3 Лицензирование 4 Отчетность и надзор Для осуществления страховой Страховые компании обязаны деятельности страховые организации предоставлять регулярную отчетность о должны получить соответствующую своей деятельности, что позволяет лицензию от регулирующего органа. контролирующим органам осуществлять надзор. Финансовая устойчивость страховых организаций 150% Коэффициент платёжеспособ ности 12 млн Страховые резервы 130% Уровень маржи платёжеспособн ости Превышение этого показателя над нормативным значением говорит о достаточности финансовых ресурсов страховщика для выполнения обязательств перед клиентами. Размер страховых резервов обеспечивает финансовую устойчивость страховой организации и её способность выплачивать возмещения по наступившим страховым случаям. Показатель, отражающий превышение фактического размера маржи платёжеспособности страховщика над нормативным значением, гарантирует сохранность средств клиентов. Финансовая устойчивость страховых организаций является залогом их надёжности и способности своевременно выполнять обязательства перед клиентами. Она складывается из ряда ключевых показателей, в числе которых коэффициент платёжеспособности, размер страховых резервов и уровень маржи платёжеспособности. Поддержание высоких значений данных показателей обеспечивает финансовую безопасность страховых компаний, что особенно важно в периоды экономической нестабильности. Грамотное управление финансами и риск-менеджмент способствуют долгосрочной устойчивости страховщиков. Страховые продукты и услуги Разнообразие страховых продуктов Комплексные страховые решения Страховые организации предлагают широкий Страховщики также разрабатывают комплексные спектр страховых продуктов, от традиционного страховые пакеты, которые включают различные страхования жизни и имущества до виды страхового покрытия для удовлетворения специализированных продуктов, таких как индивидуальных потребностей клиентов. автострахование, медицинское страхование и страхование путешествий. Андеррайтинг и оценка рисков Анализ риска 1 Оценка вероятности и серьезности возможного ущерба Процесс андеррайтинга 2 Принятие решения о страховании на основе анализа риска Определение страховой премии 3 Расчет стоимости страхового покрытия для клиента Андеррайтинг - ключевой этап в деятельности страховых организаций. Он включает в себя тщательный анализ рисков, оценку вероятности и степени потенциального ущерба. На основе этого анализа страховщики принимают решение о принятии на страхование и определяют размер страховой премии, которую должен будет заплатить клиент. Управление страховым портфелем Оценка рисков Диверсификация Перестрахование Первый ключевой аспект Для снижения концентрации Эффективное использование управления страховым рисков, страховые компании механизмов перестрахования портфелем - тщательная оценка должны диверсифицировать помогает страховым и управление рисками. свой портфель. Это означает, организациям передавать часть Страховые организации что они распределяют рисков другим компаниям, должны постоянно страховые продукты и услуги по повышая устойчивость всего анализировать и различным отраслям, регионам портфеля. прогнозировать и категориям клиентов. потенциальные риски, чтобы оптимально распределять свои активы. Роль страховых организаций в экономике Страховые организации играют ключевую роль в экономике, обеспечивая защиту от рисков и финансовую стабильность для предприятий и граждан. Они аккумулируют значительные финансовые ресурсы, которые инвестируются в различные сектора экономики, тем самым стимулируя экономический рост. Кроме того, страховые компании помогают распределять риски, позволяя бизнесу и физическим лицам чувствовать себя защищенными и принимать более смелые решения, способствуя развитию инноваций и предпринимательства. Перспективы развития страховых организаций Внедрение новых технологий Персонализация продуктов Страховые компании будут активно внедрять Страховщики будут разрабатывать более цифровые технологии, такие как индивидуальные страховые продукты, искусственный интеллект, машинное учитывающие потребности и профили риска обучение и блокчейн, для повышения каждого клиента. эффективности и улучшения обслуживания клиентов. Интеграция экосистем Выход на новые рынки Страховые компании будут активно Страховые организации будут расширять свое сотрудничать с другими финансовыми и присутствие на глобальных рынках, адаптируя технологическими организациями, создавая свои продукты и услуги к местным комплексные экосистемы страховых и особенностям. смежных услуг.