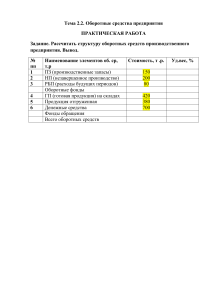

Принципы организации финансов организаций 1. ПРИНЦИП ХОЗЯЙСТВЕННОЙ САМОСТОЯТЕЛЬНОСТИ предполагает, что независимо от организационно-правовой формы хозяйствования организация (предприятие) самостоятельно определяет свою эк. деятельность, направления вложений денежных средств в целях извлечения прибыли. В рыночной экономике существенно расширились права организаций в области коммерческой деятельности, инвестиций. Государство регламентирует отдельные стороны деятельности предприятий. Так, законодательно регламентируются взаимоотношения предприятий с бюджетом, внебюджетными фондами, государство определяет амортизационную и налоговую политику. 2. ПРИНЦИП САМОФИНАНСИРОВАНИЯ означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. В настоящее время не все организации способны полностью реализовать это принцип. Организации ряда отраслей народного хозяйства (сельское хозяйство, ЖКХ, городской пассажирский транспорт, оборонная промышленность), выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить достаточную рентабельность. Данные субъекты хозяйствования получают ассигнования из бюджета для осуществления своей деятельности. 3. ПРИНЦИП МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ предусматривает наличие системы мер правовой и эк. ответственности за результаты финансовохозяйственной деятельности. В случае нарушения договорных обязательств, расчетной дисциплины, налогового законодательства предприятием данный принцип реализуется через взимание пеней, неустоек, штрафов. По факту неэффективной деятельности организации может быть применена процедура банкротства. В отношении руководителя предприятия данный принцип реализуется через систему штрафов при нарушении налогового законодательства. В отношении работников предприятия в случае нарушения трудовой дисциплины, выпуска брака – через штрафы, лишение премии, увольнение с работы. 4. ПРИНЦИП МАТЕРИАЛЬНОЙ ЗАИНТЕРЕСОВАННОСТИ предопределен основной целью предпринимательской деятельности – получение прибыли. Реализация данного принципа может быть обеспечена посредством стимулирования предпринимательской инициативы отдельных работников или предприятий через достойную оплату труда, оптимальную налоговую систему, экономически обоснованные пропорции в распределении чистой прибыли в фонд накопления и потребления. 5. ПРИНЦИП ОБЕСПЕЧЕНИЯ ФИНАНСОВЫХ РЕЗЕРВОВ объективно необходим в целях гарантирования возможности осуществления предпринимательской деятельности в условиях риска, вызванного колебаниями рыночной конъюнктуры. Финансовые резервы могут создавать коммерческие организации всех организационно-правовых форм собственности из чистой прибыли после уплаты налогов и других обязательных платежей в бюджет. Для акционерных обществ формирование финансового резерва установлено законодательно. Следует отметить, что денежные средства, направляемые в резервные фонды, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости легко могли быть превращены в наличный капитал. На практике из-за низких финансовых возможностей не все организации создают финансовые резервы, необходимые для их финансовой устойчивости. Важнейшим источником формирования внутренних собственных финансовых ресурсов организации является УСТАВНЫЙ КАПИТАЛ. Его миним. величина установлена законодательством в зависимости от формы собствен­ности и определяет миним. размер имущества предприятия, гарантирующий интересы его кредиторов. Миним. уставный капитал публичного акционерного общества - 100 тысяч рублей. Миним. уставный капитал непубличного общества - 10 тысяч рублей. Уставный капитал акционерных обществ равен сумме номиналов всех акций, обыкновенных и привилегированных, выпущенных акционерным обществом. При этом количество привилегированных акций по сумме их номиналов не должно превышать 25% уставного капитала. Еще одна оставляющая собственного капитала предприятия – это НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ. Величина нераспределенной прибыли отчетного года – это разница между фин. рез. (прибылью) отчетного года и суммой налогов и иных обязательных платежей за счет прибыли. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в состав затрат на производство продукции и затем в составе выручки от реализации продукции поступают на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства. Внешние (привлеченные) источники формирования собственных финансовых ресурсов можно разделить на 1.СРЕДСТВА, МОБИЛИЗУЕМЫЕ НА ФИНАНСОВОМ РЫНКЕ (средства от продажи собственных акций и облигаций, а также других видов ценных бумаг) 2.СРЕДСТВА, ПОСТУПАЮЩИЕ В ПОРЯДКЕ ПЕРЕРАСПРЕДЕЛЕНИЯ (страховое возмещение по наступившим рискам, финансовые ресурсы, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии). Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Основными направлениями использования финансовых ресурсов на организации являются: 1) платежи органам финансово-банковской системы (налоги, проценты по кредитам, страховые платежи, погашение ранее взятых ссуд); 2) инвестирование собственных средств в капитальные затраты, связанные с расширением производства, его техническим перевооружением, переходом на более прогрессивные технологии; 3) инвестирование финансовых ресурсов в активы финансового рынка; 4) направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера; 5) использование финансовых ресурсов на благотворительные цели и спонсорство. ОСНОВНОЙ КАПИТАЛ – часть активов организации (предприятия), вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. НЕЗАВЕРШЕННЫЕ ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ – затраты на приобретение оборудования и затраты, вложенные в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ – активы, не имеющие физической, осязаемой формы, но имеющие стоимостную оценку. Их приобретение связано с долгосрочными вложениями, кругооборот которых аналогичен кругообороту основных средств. Это патенты, торговые марки, торговые знаки, объекты интеллекту­альной собственности и др. ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ – затраты на долевое участие в уставном капитале других организаций (предприятий), вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга. ОСНОВНЫЕ СРЕДСТВА – это средства, вложенные в основные производственные фонды, т.е. материально-вещественные ценности, относящиеся к средствам труда и используемые в процессе производства (период, превышающий 12 месяцев). МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ 1. Линейный способ - начисление амортизации производится равномерно, исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизационных отчислений. 2. Способ уменьшения остатка - годовая сумма амортизационных отчислений определяется, исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений исходя из СПИ. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания постепенно замедляется, что обеспечивает снижение себестоимости продукции. 3. Способ списания стоимости по сумме чисел лет СПИ - годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости объекта основных средств и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы объекта. Сумма чисел лет срока службы получается суммированием последовательного ряда чисел от единицы до числа, равного сроку службы объекта (например, для пятилетнего срока 1 + 2 + 3 + 4 + 5). Этот способ позволяет уже в начале эксплуатации большую часть стоимости основного средства. 4. Способ списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ), произведенных за весь период использования объекта основных средств. ОБОРОТНЫЙ КАПИТАЛ – составная часть имущества хозяйствующего субъекта, необходимая для нормального осуществления и расширения его деятельности. При рассмотрении оборотных средств и оборотного капитала следует учитывать способ их отражения в бух.балансе. В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества организации, в т.ч. его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом — пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность (собственный и заемный капитал). Иначе, оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов организации. КЛАССИФИКАЦИЯ ОБ.СР (По функциональному назначению, или роли в процессе производства и обращения, оборотные средства организации) Оборотные производственные фонды обслуживают сферу производства. Они материализуются в предметах, труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных инструментов, инвентаря, имеющих ограниченный срок службы, и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Оборотные производственные фонды представлены также невещественным элементом — расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т.п. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции на вновь созданный продукт, при этом изменяя свою первоначальную форму в течение одного производственного цикла. Фонды обращения непосредственно не участвуют в процессе производства, но они необходимы для обеспечения денежными ресурсами воспроизводственного процесса, достижения единства производства и обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства; дебиторская задолженность; средства в расчетах. Таким образом, ОБОРОТНЫЕ СРЕДСТВА – это совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения, в целях обеспечения непрерывности процесса производства и реализации продукции. ФИНАНСОВЫЙ РЕЗУЛЬТАТ – это выраженный в денежной форме итог его производственно-хозяйственной деятельности за отчетный период, выраженный в отчетной форме. Годовой финансовый результат формируется накопительным путем в течении всего года. Количественно финансовый результат определяется путем сопоставления доходов, полученных по итогам произведенных различных операций с пониженными расходами. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ 1. Субъективные: - организационно-технический уровень управления, - конкурентность выпускаемой продукции, - производительность труда, - затраты на производство и реализацию продукции, - уровень цен на готовую продукцию. 2. Объективные: - уровень цен на материальные и энергетические ресурсы, - нормы амортизационных отчислений, - коньюктура рынка. ЗАТРАТЫ ОРГАНИЗАЦ ИИ Обязательное условие для получения прибыли – превышение выручки от реализации продукции над затратами на ее производство и реализацию. Исходя из экономического содержания все денежные затраты предприятия делятся на 3 самостоятельные группы: 1. Расходы, связанные с извлечением прибыли – это затраты на обслуживание производственного процесса и на реализацию продукции. 2. Расходы не связанные с извлечением прибыли – это средства, направленные на потребление владельцев предприятия, благотворительной и гуманитарной цели. Отчисления в негосударственный, страховой и пенсионный фонды. 3. Принудительные расходы – налоги и налоговые платежи, отчисления во внебюджетные фонды. Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции состоит из материальных затрат, затрат на оплату труда, отчисления на социальные нужды, амортизация основных средств и прочие затраты. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Объект распределения – это прибыль до налогообложения (валовая прибыль). Принципы распределения прибыли: 1. Первоочередное выполнение обязательств перед бюджетом 2. Прибыль, остающаяся в распоряжении предприятия, распределяется на накопление и потребление. Распределение чистой прибыли может быть осуществлено 2 способами: - посредством образованных специальных фондов: фонд накопления (используется на развитие производства), потребления (используется на социальное развитие и социальные нужды), резервного - путем непосредственного распределения чистой прибыли по отдельным направлениям. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ – это процесс, в ходе которого каждая организация всесторонне оценивает свое фин. состояние, определяет возможность увеличения фин. ресурсов и выявляет направления наиболее эффективного их использования. Фин. планирование осуществляется на основе анализа информации о финансах хозяйствующего субъекта, получаемой из бухгалтерской, статистической и управленческой отчетности. Цель фин. планирования – обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре фин. ресурсами. Основные задачи фин. планирования в организации: - обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; - определение путей эффективного вложения капитала, оценка степени рационального его использования; - выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; - установление рациональных финансовых отношений с бюд­жетом, банками и контрагентами; - соблюдение интересов акционеров и других инвесторов; - контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия. КЛАССИФИКАЦИЯ ФИН.ПЛАНИРОВАНИЯ Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей организации (предприятия). Период времени – от 1-го года до 3-х лет (однако этот период условен, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования). ВКЛЮЧАЕТ РАЗРАБОТКУ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ И ПРОГНОЗИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ. В рамках стратегического планирования определяются долгосрочные ориентиры развития и цели организации, долгосрочный курс действий по достижению цели и распределению ресурсов. Ведется активный поиск альтернативных вариантов, осуществляется выбор лучшего из них и построение на этой основе стратегии развития хозяйствующего субъекта. Финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Текущее финансовое планирование (бюджетирование) формируется на основе перспективного и представляет собой конкретизацию его показателей. Оперативное финансовое планирование использует утвержденные стратегические позиции в повседневной деятельности для достижения поставленных целей. Оперативные планы являются составной частью текущего плана.