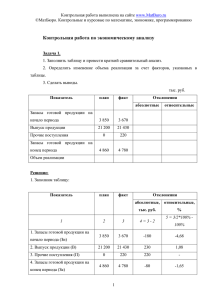

1 Содержание: 1. Задача. .................................................................................................................................. 3 2. Основные показатели финансового плана и порядок их расчета. ................................. 5 3. Основные способы расчета влияния структуры продукции на объем ее производства в стоимостном и натуральном выражении. ....................................................................... 13 4. Оценка конкурентоспособности продукции. ................................................................. 14 Список используемой литературы ..................................................................................... 18 2 1. Задача. а) Вид продукции Объем Отклонение Объем реализации, т Отклонение Плановая производства, т цена 1 т, абсоотносипрошлый отчетный абсоотноситыс. руб. прошлый отчетный период период лютное, т тельное, % период период лютное, т тельное, % 122 6500 6200 -300 -4,62 6250 6200 -50 -0,80 Конфеты шоколадные Карамель Итого - 31 4200 10700 6000 12200 1800 1500 42,86 14,02 4300 10550 5800 12000 1500 1450 34,88 13,74 б) Вид продукции Конфеты шоколадные Карамель Итого Вид продукции Конфеты шоколадные Карамель Итого Объем Объем производства, Объем реализации, Объем реализации, т Плановая производства, т руб. руб. цена 1 т, отчетный прошлый отчетный прошлый отчетный тыс. руб. прошлый отчетный прошлый период период период период период период период период 122 6500 6200 793000 756400 6250 6200 762500 756400 31 - 4200 10700 6000 12200 130200 923200 186000 942400 Отклонение Плановая Объем производства, руб. цена 1 т, прошлый отчетный абсоотноситыс. руб. период период лютное тельное 122 793000 756400 -36600 -4,62 31 - 130200 923200 186000 942400 55800 19200 42,86 2,08 4300 10550 5800 12000 Объем реализации, руб. прошлый отчетный период период 762500 756400 133300 895800 179800 936200 133300 895800 179800 936200 Отклонение абсоотносилютное тельное -6100 -0,80 46500 40400 34,88 4,51 3 3 Вывод: из таблицы видим, что объем производства по сравнению с прошлым периодом конфет шоколадных в натуральном выражении снизился на 300 тонн, или на 4,62%, объем производства карамели увеличился на 1800 тонн, или на 42,86%. За счет этих изменений всего повышение объема производства составило 1500 тонн, или 14,02%. Объем реализации в натуральном выражении изменился следующим образом. Продажи конфет шоколадных упал на 50 тонн (0,80%), объем реализации карамели увеличился на 1500 тонн (34,88%). В результате повышение объема реализации в количественном выражении составило 1450 тонн, или 13,74%. Изменение объема производства и реализации в стоимостном выражении дает несколько иные результаты. Абсолютное отклонение производства конфет шоколадных составило -36600 тыс. руб., относительное – 4,62%, как и в прошлый раз. Абсолютное отклонение производства карамели 55800 тыс. руб., или 42,86%. Общее же абсолютное отклонение составило 19200 тыс. руб., а относительное только 2,08%. Абсолютные изменения объема реализации конфет в стоимостном выражении -6100 тыс. руб., карамели 46500 тыс. руб., относительные изменения такие же, как и реализации в натуральном выражении. Общее изменение составило 40400 тыс. руб., или 4,51%. Получили разные темпы прироста общих объемов производства и реализации для их натурального и стоимостного выражения. Стоимостное выражение выпуска продукции определяется путем умножения цены продукции на объем в штуках. Стоимость в рублях «Итого» состоит из суммы объемов производства в рублях обоих видов продукции. Изменение по графе «Итого» складывается из разности сумм производства и реализации за отчетный и прошлый периоды. Плановая цена для каждого вида продукции в задаче различна. Поэтому темпы роста объема производства и реализации в стоимостном и натуральном измерении различны. 2. Основные показатели финансового плана и порядок их расчета. Финансовый план – документ, в соответствии с которым организуется жизнедеятельность предприятия. В финансовом плане рассматриваются вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования имеющихся денежных средств на основе анализа текущей финансовой информации и прогноза объемов реализации продукции на рынках в последующие периоды. Цель финансового плана – сформулировать и представить всеобъемлющую систему формулировок и проектировок, отражающих финансовые результаты деятельности компании. Этот раздел является наиболее важным для инвестора, т.к. именно из него он узнает, на какую прибыль он может рассчитывать. Формой финансового плана является баланс доходов и расходов, в котором находят отражение результаты финансово-хозяйственной деятельности предприятия, его взаимоотношения с бюджетом, внебюджетными фондами, банками. В состав доходов включаются, прежде всего, суммы, получаемые за счет устойчивых источников собственных средств, а при необходимости – за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отступления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта. Если источник дополнительных финансовых средств уже точно известен, то 4 эти средства включаются в доходную часть, а возврат их – в расходную часть финансового плана. В условиях инфляции финансовый план хозяйствующего субъекта делается на квартал и корректируется с учетом индекса инфляции1. Главной синхронности задачей баланса поступлений и доходов и расходов является проверка расходования денежных средств, которая обеспечивает поддержание ликвидности и платёжеспособности предприятия, Семочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2002. – с. 95. 1 5 выражающейся в постоянном наличии на счёте в банке денежных сумм, достаточных для расчётов по обязательствам. Методика расчета финансового плана состоит из следующих этапов: 1. Планирование источников доходов и поступлений. 2. Планирование расходов и отчислений. 3. Проверка финансового плана. План доходов и поступлений включает следующие разделы. I. Поступления: 1) Прибыль от реализации товарной продукции. Рассчитывается в ценах и условиях предыдущего (отчетного) года. Основа расчета прибыли– объем и себестоимость реализованной продукции на основе расчетов маркетологов. 2) Прибыль от прочей реализации (внереализационные доходы): Доходы от реализации ненужного, неиспользуемого имущества (активов). Определяется как разница между выручкой от реализации и затратами, связанными с непосредственной стоимостью этого имущества, затратами по его подготовке к продаже и косвенные налоги. Дополнительный доход в виде экономии на налоге на имущество, т.к. снижается налогооблагаемая база. Доходы от аренды. %%, получаемые от кредитов, %% по ценным бумагам. Внереализационные доходы могут быть убыточными. II. Амортизационные отчисления. III. Финансовые ресурсы строительства при выполнении работы хозяйственным способом. Планируется на основании смет. В смету закладываются все расходы (в т.ч. премии работникам и средняя норма прибыли). Экономия появляется за счет отказа от плановых накоплений и значительной части накладных расходов. IV. Устойчивые пассивы. В качестве финансовых ресурсов планируется прирост устойчивых пассивов (Кредиторская задолженность на законных основаниях). 6 V. Расчет финансовых ресурсов, закладываемых в себестоимость продукции. Из платежей в бюджет – сумма социальных налогов. VI. Доходы от выпуска ценных бумаг. Планируются на основании решения общего собрания акционеров об увеличении уставного капитала и той доли акций, которая определена для реализации. За цену принимается номинальная цена акций. Учитываются суммы ценных бумаг, оставшихся в распоряжении предприятия и предполагаемые к реализации. VII. Расчет эмиссионного дохода от реализации акций. Базируется на котировках акций на фондовой бирже. VIII. Финансовые ресурсы от размещения облигационного займа. Рассчитываются по его объему и срокам размещения на основании данных проспекта эмиссии. IX. Инфляционный доход. Дополнительный доход, обусловленный ростом цен. X. Высвобождение финансовых ресурсов при снижении нормативов оборотных средств. Появляются в связи с сокращением объемов производства, изменением условий поставок ресурсов. XI. Фонд амортизационных отчислений основных средств. Остатки фонда, которые предприятие может использовать как финансовый резерв. XII. И т.д. II. Расходы. В финансовом плане отражаются только те расходы предприятия, которые связаны с расширением и развитием производства, удовлетворением социальнокультурных и бытовых потребностей, прочие расходы: I. Капитальные вложения. Основание для планирования – наличие проектносметной документации (лицензии, решение органа государственной власти об отводе земельного участка, наличие договоров подряда). II. Прирост собственных оборотных средств. Основа для планирования – расчеты по формированию оборотных средств на конец планируемого года, намеченные цели ускорения оборачиваемости оборотных средств. Первичный источник – прирост устойчивых пассивов. 7 III. Проценты по долгосрочным кредитам. Планируются на основе договоров с кредитными учреждениями и сведениях об изменениях процентной ставки и методики расчета суммы процентов. IV. Расходы по смете фонда потребления. Расходы по коллективному договору в Уставе предприятия и отраслевых тарифных соглашениях. V. Формирование резервных фондов. VI. Платежи в бюджет. Бюджет доходов и расходов показывает соотношение всех доходов (выручки) от реализации со всеми видами расходов с выделением наиболее важных (критических) статей расходов. Показывается валовая, операционная, балансовая и чистая прибыль. В этом смысле этот бюджет приближен к форме отчета о финансовых результатах, но могут быть различия. Минимальная разбивка этого бюджета – помесячная (может быть подробная). Позволяет рассчитать рентабельность производства, массу прибыли, т.е. возможности погашения кредита, точку безубыточности (постоянные расходы / цена - средние переменные расходы), сумму перечислений вышестоящим органам управления. В основе его составления лежит прогноз объемов реализации продукции. Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Обычно уровень прибыли, особенно в начальные году осуществления проекта, не является определяющим при рассмотрении непосредственных финансовых нужд. Более того, доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз денеж ных потоков и выявит эти условия. Проводя планируемый уровень продаж и капи тальных затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к ра бочему капиталу. Администрация решает, как дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств. Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в 8 критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж. Притоки и оттоки денежных средств по источникам возникновения классифицированы на три категории: 1. Основная деятельность Притоки денежных средств от: продажи товаров и услуг; возврата по займам (доход от процентов) и ценным бумагам (доход по дивидендам). Оттоки денежных средств: поставщикам запасов; персоналу за услуги; кредиторам (в виде процентов); правительству в виде налогов; другим поставщикам операционных расходов. 2. Инвестиционная деятельность Притоки денежных средств от: продажи основных фондов; продажи обязательств или ценных бумаг другим организациям; Оттоки денежных средств на: приобретение основных фондов; покупка обязательств или ценных бумаг у других организаций. 3. Финансовая деятельность Притоки денежных средств от: кредитов; продажи собственных ценных бумаг фирмы. Оттоки денежных средств на: погашение кредитов (выплата суммы долга); повторную покупку собственных ценных бумаг фирмы; выплату дивидендов акционерам. 9 Значение бюджета доходов и расходов: 1) Демонстрируют эффективность хозяйственной деятельности каждого вида бизнеса. 2) Устанавливает лимиты (нормативы) основных видов расходов, прибыли, резервов формирования и увеличения прибыли. 3) Определяет фонды потребления и накопления. 4) Позволяет оптимизировать налоговые отчисления в бюджет. Показатели бюджета доходов и расходов: 1) Общий оборот. Определяется по стоимости отгруженных товаров, включая НДС, таможенные пошлины и другие косвенные налоги в соответствии с прогнозом сбыта. Для производственных структур включает также прирост незавершенного производства по планируемым затратам. 2) Резерв для расчетов с бюджетом. Устанавливается отдельно руководителями предприятия по конкретному виду бизнеса. Он должен быть стабильным, неизменным. Состоит из всех платежей с общего оборота (НДС, НП, акциз, таможня и т.д.). 3) Чистые продажи (чистая выручка от реализации) = общий оборот-резерв. 4) Прямые затраты. Здесь отражаются те виды ожидаемых затрат, которые прямо пропорционально связаны с ростом объемов продаж и чья доля чистой выручки от реализации остается почти неизменной в течение 1-3 лет. Конкретный набор зависит от вида бизнеса, но выделяется всегда 3 основных статьи: 1. Оплата сырья, материалов. 2. Оплата операционных (производственных, эксплуатационных) расходов. 3. Расходы на зарплату основного производственного персонала. 5) Накладные расходы. Те виды затрат, которые в принципе относятся к прямым переменным, но не могут быть определены на единицу товарной продукции в данный период. 6) Валовая прибыль (= чистые продажи – прямые затраты). Это первая контрольная точка состояния бизнеса. В России на сегодня состояние валовой 10 прибыли должно быть не менее 40 – 45 % по мнению экспертов (на Западе не ниже 30 %). 7) Постоянные расходы. Расходы, являющиеся условием существования организации, но с хозяйственной деятельностью связаны косвенным образом. Их удельный вес в доле чистой выручки должен быть минимальным. (Балансовая прибыль = Валовая прибыль – все расходы указанные выше). Бюджет движения денежных средств (БДДС) – это план движения расчетных счетов и наличия денежных средств в кассе. Все доходы и расходы увязаны во времени, а также по условиям поступления и использования. Задача бюджета: контроль положительного конечного сальдо БДДС. Составляется на весь бюджетный период с помесячной (или более подробной) разбивкой. Бюджет отражает потребность в дополнительных источниках средств (кредиты, инвестиции). При расчете источников существует следующий порядок: 1) Устанавливается объем средств для финансирования инвестиционных затрат (дополнительных затрат). Используются данные плана капитальных затрат, что является нижней границей уровня финансирования из внешних источников. 2) Определяются дополнительные текущие затраты в том числе для пополнения оборотных средств. 3) На основе полученного прогноза конечного сальдо устанавливается превышение реальных расходов минимального уровня внешнего финансирования. Расчетный баланс состоит из активов и пассивов. Активы: имущества, обязательства потребителей (других предприятие на определенную дату бюджетного периода. Пассивы: те обязательства, которые (поставщиками, инвесторами). будет лиц), нести которыми предприятие Расчетный баланс будет располагать перед кредиторами довольно трудоемок, следовательно необязателен, хотя желателен. В итоге необходимо сформулировать и представить полную и достоверную систему проектов ожидаемых финансовых результатов деятельности. Здесь 11 обобщаются все предшествующие расчеты в стоимостном варианте. Возможны 2 финансовых цели предприятия: 1)Максимизация прибыли (высокая чистая прибыль). 2)Максимизация стоимости бизнеса (высокая рыночная цена акций, пая). Здесь разрабатывают: 1) Прогноз объемов реализации. Разрабатывается с учетом плана маркетинга. 2) Прогноз прибылей и убытков. Показывает процесс формирования и изменения прибыли. Выявляет рентабельность, уровень производственных и непроизводственных издержек, прямых и накладных издержек, взаимоотношения с бюджетом чистой прибыли. 3) Прогноз движения денежных средств. Оценивает потребность в деньгах по времени. Проверяет синхронность поступления и расходования денежных средств. 4) Сводный баланс. Его рекомендуется составлять на начало и конец первого года. Цель – определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, формирование оптимальной структуры капитала, обеспечивающего устойчивость фирмы. 5) График достижения безубыточности. Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки). С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции. Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию. Расчет ведется на основании доходов и затрат и уровня цены на единицу продукции. Цель расчета – определение критического объема производства и запаса финансовой прочности предприятия. В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. 12 3. Основные способы расчета влияния структуры продукции на объем ее производства в стоимостном и натуральном выражении. Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции: ВПпл = V пл УД пл Ц пл, где ВПпл – плановый объем выпуска продукции в стоимостном выражении; V пл – плановый объем выпуска продукции в натуральном выражении; УД пл – удельный вес вида продукции в плановом объеме выпуска; Ц пл – плановая цена единицы продукции. ВП усл1 = V ф УД пл Ц пл, ВП усл2 = V ф УД ф Ц пл ВП ф = V ф УД ф Ц ф где ВП усл1, ВП усл2 – условные объемы выпуска, пересчитанные методом цепной подстановки; ВП ф – фактический объем выпуска продукции в стоимостном выражении; V ф – фактический объем выпуска продукции в натуральном выражении; УД ф – удельный вес вида продукции в фактическом объеме выпуска; Ц ф – фактическая цена единицы продукции. ВП V = ВП усл1 – ВП пл ВП УД = ВП усл2 – ВП усл1 ВП Ц = ВП ф – ВП усл2 ВП = ВП V + ВП УД + ВП Ц = ВП ф – ВП пл, где ВПV – изменение объема выпуска за счет изменения объема производства в натуральном выражении; ВПУД – изменение объема выпуска за счет изменения удельного веса определенного вида продукции в объеме производства; ВПЦ – изменение объема выпуска за счет изменения цены выпускаемой продукции. 13 Также расчет можно произвести способом абсолютных разниц: ВП = V УД Ц ВП V = V УД Ц пл ВП УД = Vф УД Ц пл ВП Ц = V ф УДф Ц ВП V + ВП УД + ВП Ц = ВП, где ВП – изменение валовой продукции, V – изменение объема производства, Ц – изменение цены на продукцию. Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический объем производства продукции в условно-натуральном выражении: Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении: Ц стр Ц iпп УД iф 100 Ц iпп УД iпп 100 ВП стр Ц стр Vф.общ Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки. 4. Оценка конкурентоспособности продукции. Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение. 14 Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам: техническим (свойства товара, область его применения и назначения); эргономическим (соответствие товара свойствам человеческого организма); эстетическим (внешний вид товара); нормативным (соответствие товара действующим нормам и стандартам); экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности). Задачи анализа: оценка и прогнозирование конкурентоспособности продукции; изучение факторов, воздействующих на ее уровень; разработка мер по обеспечению необходимого уровня конку- рентоспособности продукции. Методика анализа конкурентоспособности продукции показана на рис. 1. Изучение рынка Сбор данных о конкурентах Изучение запросов покупателей Формулировка требований к изделию и определение перечня показателей оценки конкурентоспособности товара Экономические Технические параметры Нормативные параметры Определение уровня единичных и групповых параметров конкурентоспособности Расчет интегрального показателя конкурентоспособности Разработка мер по повышению конкурентоспособности Рис. 1. Блок-схема анализа конкурентоспособности продукции Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью 15 покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции. Единичные показатели отражают процентное отношение уровня какоголибо технического или экономического параметра к величине того же параметра продукта-конкурента: q = P / P100 * 100, где q — единичный параметрический показатель; Р — уровень параметра исследуемого изделия; Р100 — уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100%. Групповой показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технический, экономических, эстетических) с помощью весовых коэффициентов (ai), определенных экспертным путем: G = ai *qq Интегральный показатель (J) представляет собой отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Gэ): J= Gm / Gэ Если J < 1, то анализируемое изделие уступает образцу, а если J> 1, то оно превосходит изделие-образец или изделие-конкурента по своим параметрам. Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно использовать матричный метод. Сущность его состоит в построении матрицы, в которой по вертикали отражаются темпы роста объема продаж всех или основных фирм-продавцов на рынке, а по горизонтали указывается доля рынка, контролируемая данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше — низкой. 16 Важное направление повышения конкурентоспособности продукции — совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса. При анализе организации торговли выясняют, имеются ли у предприятия фирменные магазины, какие используются методы торговли (прямая, оптовая, мелкий опт, розничная, дилеры и т.д.), какой удельный вес они занимают в общем объеме продаж и какие из них наиболее доходные, каков уровень издержек обращения, как можно уменьшить расходы, не снижая эффективности. Сервисные услуги и реклама являются мощными факторами в конкурентной борьбе за покупателя. Они требуют дополнительных затрат, но увеличивают объем продаж и прибыль. Поэтому в процессе анализа необходимо установить, какие виды сервисных услуг оказывает предприятие и, как это стимулирует спрос на продукцию, сколько средств затрачивается на рекламу и какова ее эффективность: прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли, хорошо ли заметен фирменный знак предприятия среди конкурирующих, насколько упаковка товара способствует увеличению объема продаж. Для изучения влияния данных факторов на объем продаж и сумму прибыли можно использовать приемы сопоставления параллельных рядов чисел, аналитических группировок, корреляционного анализа. 17 Список используемой литературы 1. Бизнес-планирование: Учебник / Под ред. В. М. Попова и С. И. Ляпунова. – М.: Финансы и статистика, 2001. – 672 с.: ил. 2. Бизнес-планы. Полное справочное руководство / Под ред. И. М. Степнова – М.: Лаборатория базовых знаний, 2001. – 240 с.: ил. 3. Деньги. Кредит. Финансы. / С. В. Галицкая. – М.: Экзамен, 2002. – 224 с. 4. Ильин А.И., Синица Л.М. Планирование на предприятии : Учебное пособие в 2 ч. Ч. 2. Тактическое планирование/под общ. ред. А.И.Ильина. – Мн.: ООО «Новое знание», 2002. – 416 с. 5. Прогнозирование и планирование в условиях рынка: Учеб. Пособие для вузов / Т. Г. Морозова, А. В. Пикулькин, В. Ф. Тихонов и др.; Под ред. Т. Г. Морозовой, А. В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2001. – 318 с. 6. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст] : учебник для вузов / Г.В. Савицкая, под ред. проф. Г.В. Савицкой ; М-во образования РФ.– [6-е изд., перераб. и доп.]– Мн.: Новое знание, 2004.– 704 с. 7. Семочкин В. Н. Гибкое развитие предприятия: Анализ и планирование. – 2-е изд., испр. и доп. – М.: Дело, 2002. – 376 с. 8. Солнцев И. В. Финансовый менеджмент. Журнал 3.2003. Издательство «Финпресс», 2003. – 144 с. 9. Финансы, деньги, кредит: Учебник /Под ред. О. В. Соколовой. – М.; Юристъ, 2004. – 784 с. 10. Финансы предприятий. Учебное пособие / Е. И. Бородина, Ю. С. Голикова, Н. В. Колчина, З. М. Смирнова; Под ред. Е. И. Бородиной – М.: банки и биржи, ЮНИТИ, 2002. – 208 с. 18