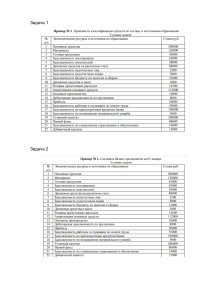

Конспект лекции По дисциплине «Основы бухгалтерского учета» Конспект лекций разработан для студентов заочного отделения специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)». Материал рассчитан на 12 аудиторных часов. Также к лекциям разработаны презентации, которые является приложением к данному изданию СОДЕРЖАНИЕ ВВЕДЕНИЕ................................................................................................................. 2 ЛЕКЦИЯ 1. Общая характеристика бухгалтерского учета ............................ 3 1. Истоки развития бухгалтерского учета. ..............................................................................3 2. Понятие хозяйственного учета. .............................................................................................4 3. Виды хозяйственного учета. ...................................................................................................5 4. Виды измерителей, используемые в хозяйственном учете. .............................................6 5. Требования к бухгалтерскому учету и его задачи. ............................................................7 ЛЕКЦИЯ 2. Предмет и метод бухгалтерского учета......................................... 9 1. Предмет бухгалтерского учета. ..............................................................................................9 2. Метод бухгалтерского учета. ................................................................................................11 3. Классификация хозяйственных средств. ...........................................................................12 3.1. Классификация хозяйственных средств по составу и размещению..........................................12 3.2. Классификация хозяйственных средств по источникам образования и целевому назначению. .............................................................................................................................................15 4. Практическое занятие. ..........................................................................................................17 ЛЕКЦИЯ 3. Бухгалтерский баланс .................................................................... 21 1. Понятие бухгалтерского баланса и его структуры. .........................................................21 2. Виды бухгалтерского баланса. .............................................................................................26 3. Типы изменений в бухгалтерском балансе. .....................................................................28 4. Практическое задание. ..........................................................................................................30 ЛЕКЦИЯ 4. Счета бухгалтерского учета и двойная запись .......................... 32 1. Бухгалтерские счета. Строение счета. Активные и пассивные счета .........................32 2. Метод двойной записи. ..........................................................................................................37 3. Синтетические и аналитические счета. .............................................................................40 4. Оборотные ведомости. ...........................................................................................................45 5. План счетов..............................................................................................................................48 ЛЕКЦИЯ 5. Общая характеристика бухгалтерского учета .......................... 50 1. Процесс снабжения (приобретения, заготовления) .........................................................51 2. Процесс производства ............................................................................................................53 3. Учет процесса реализации (продажи) .................................................................................57 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ........................................... 59 ВВЕДЕНИЕ Конспект лекций по дисциплине «Основы бухгалтерского учета» разработан для студентов заочного обучения специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» укрупненной группы 38.00.00 «Экономика и управление», соответствует ФГОС СПО третьего поколения. Конспект лекций содержит теоретический материал, подкрепленный практическими заданиями. Конспект лекций составлен на 12 аудиторных часов, в соответствии с рабочим учебным планом специальности. Также к данному учебному пособию разработаны мультимедийные презентации, как для наглядности аудиторных занятий, так и для практических занятий. При подготовке материалы учтена специфика обучения студентов заочного обучения. Данный конспект лекций предназначен для преподавателей дисциплины «Основы бухгалтерского учета», а также может быть использован студентами экономических специальностей среднего профессионального образования. Разработанные лекции предусматривают овладение студентами общими и профессиональными компетенциями, соответствующими основным видам профессиональной деятельности. ЛЕКЦИЯ 1. Общая характеристика бухгалтерского учета План урока: 1. Истоки развития бухгалтерского учета; 2. Понятие хозяйственного учета; 3. Виды хозяйственного учета; 4. Виды измерителей, используемые в хозяйственном учете; 5. Требования к бухгалтерскому учету и его задачи. 1. Истоки развития бухгалтерского учета. Учет возник вместе с человеческой цивилизацией 6 тыс. лет назад. Подтверждением этому нашли археологи – письма на глиняных табличках – клинопись. Записи свидетельствовали о том, сколько зерна, масла и мяса произведено в хозяйстве, сколько выдано работникам на пропитание, сколько осталось в распоряжении. Потребности хозяйственной жизни вызвали совершенствование учета, что в свою очередь стимулировало развитие цивилизации, особенно таких неотъемлемых частей, как письменность и математика. В середине 15 века было изобретено книгопечатание, и одной из первых печатных книг и первым теоретическим исследованием в области бухгалтерского учета считается трактат IX «О счетах и записях». Это трактат является частью труда францисканского монаха, ученого математика с мировым именем Луки Пачоли (1945-1517) «Сумма знаний по арифметике, геометрии, отношениям и пропорциональности» (1487 г.), изданный в Венеции в 1494 г. В отдел IX входят 12 трактатов: о товариществах, об арендах, о векселях и вексельных сделках, процентных вычислениях, счетах и записях, и т.д. Л. Пачоли в своей работе сформулировал цели учета, главным из которых считал получение информации о состоянии дел и определением финансового результата совершаемых сделок. 2. Понятие хозяйственного учета. Хозяйственную деятельность организаций нельзя правильно вести, добиваясь положительных результатов, если не организованы наблюдение и контроль за всеми фактами, явлениями, из которых она складывается. Учет – это непременная функция управления. Он состоит в наблюдении, измерении, регистрации и группировке учитываемых явлений. В показателях учета раскрываются количественная и качественная стороны хозяйственных процессов, характеризуя факторы хозяйственной жизни. Итак… Хозяйственный учет – это количественное отражение и качественная характеристика хозяйственных явлений в целях контроля и активного на них воздействия. Требования к хозяйственному учету: 1. Учет должен быть своевременным. Это предупреждает возможные недостачи, помогает управленческому аппарату вовремя принимать правильные решения, своевременно устранять недостатки. 2. Учет должен быть достоверным. Показатели учета должны быть правдивы, точны, объективны и подтверждаться документами. За достоверность учетных данных несут ответственность руководитель и главный бухгалтер. 3. Плановые и учетные данные должны быть сопоставимы, иначе учет утрачивает контрольные функции, исключает возможность контроля за выполнением плана и разработки прогнозов дальнейшей работы организации. 4. Учет должен быть доступным для понимания. 5. Учет должен быть экономичным, рационально организованным, что достигается его упрощением, совершенствованием, использованием компьютеризации. 3. Виды хозяйственного учета. Единая система хозяйственного учета в РФ включает три вида учета: оперативный или управленческий, статистический и бухгалтерский. Однако с 1995 года наряду с этими видами учета введен налоговый учет, который организация ведет в соответствии с требованиями современной практики хозяйствования. Эти виды учета органически связаны между собой, взаимно дополняют друг друга, хотя и отличаются сферой их применения, назначения и способом осуществления. Оперативный или управленческий учет осуществляется на местах производства работ, выполнения различных хозяйственных функций (отдел, склад), и поэтому его сведения ограничиваются рамками организации. Его отличительная особенность – быстрота обеспечения данных, которые могут быть получены по телефону, телефаксу, в устной беседе, извещения по почте. Статистический учет применяется при изучении массовых социальноэкономических явлений в области экономики, культуры, науки, здравоохранения и т.д. Для получения первичных учетных данных статистика использует бухгалтерские документы и данные специальных статистических наблюдений. Бухгалтерский учет создает информационную систему об активах предприятия, капитале и пассивах, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. Только с помощью бухгалтерского учета можно определить доходы и расходы по производству и реализации продукции, исчислить результат хозяйственной деятельности предприятия. Бухгалтерский учет осуществляется специальной службой – бухгалтерией. Бухгалтерский учет имеет ряд особенностей: является сплошным и непрерывным во времени, т.е. осуществляется сплошное наблюдение хозяйственных процессов и явлений; строго документирован, т.е. каждая операция должна отражаться в бухгалтерском учете только на основании документов, что придает ему юридически доказательную базу; использует специфические приемы и способы обработки учетных данных, систему счетов, двойную запись операций на счетах, бухгалтерский баланс, калькулирование и т.д. применяет все виды измерителей. Налоговый учет ведется только для одного налога – Налога на прибыль (глава 25 Налогового кодекса РФ). Исчисление остальных налогов производится по данным бухгалтерского учета. Необходимость налогового учета (как самостоятельном виде учета) вызвана тем, что правила учета доходов и расходов в целях бухгалтерского и налогового учета могут быть различными. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике. Основные и сравнительные характеристики видов учета можно посмотреть в Презентации к данной лекции. 4. Виды измерителей, используемые в хозяйственном учете. Для ведения учета и описания различных процессов, происходящих в организации, в учете приняты три вида измерителей: натуральные, трудовые и денежные. 1. Натуральные измерители служат для отражения в учете хозяйственных средств в их натуральном выражении. Применение натуральных измерителей зависит от особенностей учитываемых объектов. Объекты могут измеряться единицами массы (кг, т и т.д.), счетом (количество шт., пар и т.д.). 2. Денежный измеритель занимает центральное место в учете, используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Денежный измеритель необходим для калькулирования себестоимости продукции, определения прибыли и убытков организации и т.д. 3. Трудовые измерители применяют для отражения в учете количества затраченного времени, исчисляемого в рабочих днях, часах, минутах. На их основе нормируются задания, начисляется заработная плата, рассчитывается производительность труда. 5. Требования к бухгалтерскому учету и его задачи. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ № 34-н от 29 июля 1998 г., требования к ведению бухгалтерского учета следующие: 1. Ведение бухгалтерского учета двойной записью в системе счетов. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов РФ. 2. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ, в рублях. Документирование имущества, обязательств и хозяйственных операций, ведение регистров бухгалтерского учета и бухгалтерской отчетности производится на русском языке. 3. Имущество, являющееся собственностью организации, учитывается обособлено от имущества других юридических лиц, находящегося в данной организации. 4. Бухгалтерский учет ведется в организации непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ. 5. Соблюдение равенства данных аналитического учета оборотам и остаткам синтетического учета на первое число каждого месяца. 6. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий. 7. В бухгалтерском учете организации учитываются раздельно текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями. 8. Для ведения бухгалтерского учета в организациях формируется учетная политика, которая должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. Основными задачами бухгалтерского учета являются: 1. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности; 2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных результатов хозяйственной операций; 3. Предотвращение отрицательных деятельности организации и выявление внутрихозяйственных резервов, обеспечивая ее финансовой устойчивости. Темы для самостоятельного обучения: 1. История развития бухгалтерского учета. 2. Роль бухгалтера в принятии решений по управлению организацией. 3. Должностные обязанности главного бухгалтера и бухгалтера. 4. Нормативное регулирование бухгалтерского учета: федеральные и действующие законодательные акты в области регулирования бухгалтерского учета; учетная политика организации. 5. Понятие о международных учетных стандартах финансовой отчетности (МСФО). ЛЕКЦИЯ 2. Предмет и метод бухгалтерского учета План урока: 1. Предмет бухгалтерского учета. 2. Метод бухгалтерского учета. 3. Классификация хозяйственных средств. 4. Практическое задание. 1. Предмет бухгалтерского учета. Бухгалтерский учет ведется в организациях, учреждениях и служит для наблюдения и контроля за их хозяйственной деятельностью, содержанием которой является воспроизводство общественного продукта, которое охватывает две сферы: СФЕРЫ ВОСПРОИЗВОДСТВА ОБЩЕСТВЕННОГО ПРОДУКТА ПРОИЗВОДСТВЕННАЯ СФЕРА НЕПРОИЗВОДСТВЕННАЯ СФЕРА относятся отрасли экономики, производящие блага, промышленность, сельское хозяйство, строительство составляют отрасли, оказывающие населению услуги - учреждения здравоохранения, образования, искусства, обороны Таким образом, предметом бухгалтерского учета является отражение состояния и движения активов, источников их образования и результатов деятельности организации. Объектами бухгалтерского учета выступают: Имущество организации; Обязательства организации; Хозяйственные операции, осуществляемые в процессе деятельности. Хозяйственная операция характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами. Стоимостным и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности, основу которой составляют три хозяйственных процесса: ЗАГОТОВЛЕНИЕ приобретение товарноматериальных ценностей (ТМЦ) различного вида, необходимых для производственных и хозяйственных нужд и реализации товаров ПРОИЗВОДСТВО выполнение основыной задачи организации изготовление продукции, оказание услуг РЕАЛИЗАЦИЯ осуществление договорных обязательств перед заказчиками и покупателями, а выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет В результате учета процесса заготовления и производства, путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации – прибыль или убытки. 2. Метод бухгалтерского учета. Методом бухгалтерского учета называют совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Совокупность этих способов и приемов принято называть – элементами метода бухгалтерского учета: Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета. Оценка – способ, с помощью которого хозяйственные средства получают денежное выражение, осуществляется путем суммирования фактически произведенных расходов. Калькуляция – способ определения себестоимости единицы продукции (работ), а также определение издержек производства. Счета – предназначены для группировки и текущего учета однородных хозяйственных операций, хозяйственных средств и источников их образования. Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета, при котором сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и кредит другого. Баланс – способ обобщения и группировки хозяйственных средств организации и их источников на конкретный момент времени в денежном выражении. Бухгалтерская отчетность – единая система информации о финансовом положении хозяйствующего субъекта за определенное время. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными первичными учетными документами. документами, на Эти основании документы служат которых ведется бухгалтерский учет. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. 3. Классификация хозяйственных средств. 3.1. Классификация хозяйственных средств по составу и размещению Хозяйственные средства предприятия – это товарно-материальные ценности и денежные средства, так и временно или постоянно находящиеся вне ее собственности. Они являются активом организации и классифицируются по составу: внеоборотные активы; оборотные средства. I) ВНЕОБОРОТНЫЕ АКТИВЫ: 1) Основные средства – это предметы, срок службы которых составляется более 12 месяцев и стоимостью свыше 40000 рублей. Они используются в хозяйственной деятельности длительное время, не изменяя формы и изнашиваясь постепенно, что позволяет включать их стоимость в затраты на производство (расходы на продажу) продукции частями по мере износа, через амортизационные отчисления. Учитываются основные средства на счете 01 плана счетов, а в балансе учитываются за минусом начисленной амортизации (счет 02). К основным средствам относят: здания; сооружения; машины и оборудование; транспортные средства; инструменты; производственный инвентарь и принадлежности; вычислительная техника; прочие основные средства. 2) Нематериальные активы – это вид средств, не имеющих материально-вещественной (физической) структуры, сроком полезного использования свыше 12 месяцев. Как и основные средства, нематериальные активы переносят свою стоимость на готовую продукцию. Учитываются на счете 04 плана счетов, в балансе нематериальные активы учитывается за минусом начисленной амортизации (счет 05). К ним относят: исключительное право автора на литературные и научные произведения; исключительное право патенообладателя на изобретение, промышленный образец, полезную модель; исключительное право владельца на товарный знак , знак обслуживания; деловая репутация; исключительное авторское право на компьютерные программы, базы данных, ноу-хау, секретные формулы. 3) Оборудование к установке – это технологическое, энергетическое и производственное предназначенное оборудование, для установки требующее на монтажа строящихся и объектах. Оборудование к установке учитываются на счете 07 плана счетов. оборудование, вводимое в действие только после сборки его частей; комплект запасных частей; измерительная аппаратура и др. 4) Вложения во внеобротные активы – затраты организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов. Учет ведется на счете 08 плана счетов. приобретение земельных участков; приобретение объектов природопользования; строительство основных средств; приобретение отдельных объектов основных средств; приобретение нематериальных активов; перевод молодняка животных в основное стадо; приобретение взрослых животных и др. II) ОБОРОТНЫЕ СРЕДСТВА – участвуют только в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный продукт. Основное отличие их состоит в том, что в короткий срок они могут быть обращены в деньги. 1) Производственные запасы: материалы (сырье, материалы, топливо, запасные части, инвентарь, тара и др.) счете 10; животные на выращивании и откорме (молодняк животных, взрослые животные, птицы и др.) счет 11; и др. 2) Затраты на производство – расходы по обычным видам деятельности организации (кроме расходов на продажу): затраты на основное производство счет 20; затраты на вспомогательное производство счет 23; общепроизводственные обслуживанию расходы – производства расходы (основного по и вспомогательного) счет 25; общехозяйственные расходы – расходы для нужд управления, непосредственно не связанных производством счет 26; и др. 3) Готовая продукция и товары: выпуск продукции (работ и услуг) счет 40; товары счет 41; торговая наценка счет 42; готовая продукция счет 43; и др. с 4) Денежные средства – денежная наличность в российской и иностранной валюте, находящиеся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценные бумаги, платежные и денежные документы: касса счет 50; расчетные счета счет 51; валютные счета счет 52; специальные счета в банках счет 55; переводы в пути счет 57; 5) Расчеты: с покупателями и заказчиками счет 62; с подотчетными лицами счет 71; Дебиторская задолженность – это задолженность различных организаций или отдельных лиц данной организации. Дебиторами называют организации или отдельные лица, которые используют средства данной организации. 3.2. Классификация хозяйственных средств по источникам образования и целевому назначению. По источникам образования и целевому назначению хозяйственные средства подразделяются на две группы. Они являются пассивом организации и классифицируются по составу: собственные средства; привлеченные (заемные) средства. I) СОБСТВЕННЫЕ СРЕДСТВА: 1) Уставный капитал образуется при формировании организации за счет вкладов учредителей (участников) организации, счет 80. 2) Резервный капитал создается за счет отчислений от нераспределенной прибыли и предназначен для покрытия убытков организации за отчетный год; погашения облигаций акционерного общества, счет 82. 3) Добавочный капитал образуется за счет прироста стоимости необоротных активов, выявляемых по результатам переоценки; суммы, разницы между продажной т номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, счет 83. 4) Нераспределенная прибыль (непокрытый убыток), счет 84. 5) Целевое финансирование осуществления – мероприятий средства целевого предназначенные назначения; для средства, поступившие от других организаций и лиц, бюджетные средства и др., счет 86. 6) Прибыли и убытки – конечный финансовый результат деятельности организации в отчетном году, который слагается их финансового результата от обычных видов деятельности, прочих доходов и расходов, включая чрезвычайные счет 99. II) ПРИВЛЕЧЕННЫЕ (ЗАЕМНЫЕ) СРЕДСТВА 1) Расчеты по краткосрочным кредитам и займам – суммы краткосрочных (на срок не более 12 мес.) кредитов и займов, полученных организацией. 2) Расчеты по долгосрочным кредитам и займам – суммы долгосрочных (на срок более 12 мес.) кредитов и займов, полученных организацией. Кредиторская задолженность – это задолженность данной организации другим организациям или отдельным лицам. Кредиторами называются организации и лица, которым должна данная организация. Кредиторская задолженность возникает, в частности, если материалы и товары поступают в организацию раньше, чем был произведен платеж за них, т.е. поступление ТМЦ предшествует его оплате. К обязательствам относят: Задолженность бюджету по налогам и сборам; Задолженность персоналу по оплате труда; Задолженность по социальному страхованию и обеспечению. 4. Практическое занятие. Цель занятия – усвоение порядка группировки хозяйственных средств организации по видам и размещению. Задача 1.1. На основе данных для выполнения задачи произведите группировку хозяйственных средств ОАО «Аксай» по составу и размещению на 01.10.2014 г. Данные для выполнения задачи Состав хозяйственных средств ОАО «Аксай» на 1 октября 2014 г. № п/п 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. Наименование хозяйственных средств Здание офиса Персональные компьютеры Запасные части для ремонта оборудования Сталь листовая 2 мм Денежные средства на расчетном счете в банке Оборудование разное в цехах Автомобиль Медь листовая Ограждение организации Исключительное право на полезную модель Земельный участок, находящийся в собственности организации Материалы разные на складе Здание склада готовой продукции Бензин Хозяйственный инвентарь Расходы по подписке на газеты и журналы Шкафы металлические Станок фрезерный Здание механического цеха Наличные денежные средства в кассе Задолженность акционеров Сплит-системы Здание котельной Готовая продукция на складе Сумма, руб. 1 203 500 73 600 23 000 16 800 96 000 904 200 179 000 39 000 336 000 49 000 181 000 34 000 1 359 000 76 000 43 000 1 200 116 150 300 000 2 104 500 5 600 22 000 136 800 1 720 000 36 700 25. 26. Шлифовальный станок Мебель офисная Контрольная сумма: 285 000 175 000 9 516 050 Группировку хозяйственных средств ОАО «Аксай» осуществить в таблице РЕШЕНИЕ ЗАДАЧИ Группировка хозяйственных средств по составу и размещению № Наименование хозяйственных средств 1. Основные средства 1.1 Здания: Здание офиса Здание склада готовой продукции Здание механического цеха Здание котельной 1.2 Сооружения: Ограждение организации 1.3 Производственное оборудование: Оборудование разное в цехах Станок фрезерный Шлифовальный станок 1.4 Транспортные средства: Автомобиль 1.5 Вычислительная техника: Персональные компьютеры 1.6 Прочие: Мебель офисная Сплит-системы Шкафы металлические Земельный участок, находящийся в организации ИТОГО ПО ГРУППЕ 1: 2. Нематериальные активы 2.1 Исключительное право на полезную модель ИТОГО ПО ГРУППЕ 2: 3. Оборотные средства 3.1 Сырье и материалы: Запасные части для ремонта оборудования Материалы разные на складе Бензин Хозяйственный инвентарь Сталь листовая 2 мм собственности Сумма, руб. 6387000 1 203 500 1 359 000 2 104 500 1 720 000 336 000 336 000 1489200 904 200 300 000 285 000 179 000 179 000 73 600 73 600 1675650 175 000 136 800 116 150 181 000 9 073 750 49 000 49 000 233000 23 000 34 000 76 000 43 000 16 800 Медь листовая Расходы по подписке на газеты и журналы 3.2 Готовая продукция: Готовая продукция на складе 3.3 Денежные средства: Денежные средства на расчетном счете в банке Наличные денежные средства в кассе 3.4 Дебиторская задолженность: Задолженность акционеров ИТОГО ПО ГРУППЕ 3: ВСЕГО: 39 000 1 200 36 700 36 700 101600 96 000 5 600 22 000 22 000 393 300 9516050 Цель занятия – усвоение порядка группировки хозяйственных средств организации по источникам образования и целевому назначению Задача 1.2. На основе данных для выполнения задачи произведите группировку хозяйственных средств по источникам формирования и целевому назначению ОАО «Аксай» на 01.10.2014 г. Данные для выполнения задачи Состав хозяйственных средств ОАО «Аксай» на 1 октября 2014 г. № п/п 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Наименование источников образования хозяйственных средств Резерв на оплату отпусков работникам организации Уставный капитал Добавочный капитал Задолженность поставщикам за материалы Задолженность банку по кредиту сроком на три года Нераспределенная прибыль Резервный капитал Краткосрочный кредит банка Задолженность прочим кредиторам Задолженность по заработной плате работникам организации Займы, полученные от других юридических лиц сроком на три года Задолженность банку по кредиту сроком до одного года Задолженность перед государственными внебюджетными фондами Контрольная сумма: РЕШЕНИЕ ЗАДАЧИ Сумма, руб. 206 650 3 132 800 122 300 816 200 257 100 194 000 22 000 119 400 916 700 500 500 640 000 235 000 39 500 9 516 050 Группировка хозяйственных средств по источникам формирования и целевому назначению № Наименование хозяйственных средств 1. Источники собственных средств Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль ИТОГО ПО ГРУППЕ 1: Источники заемных средств Долгосрочные обязательства: Задолженность банку по кредиту сроком на три года Займы, полученные от других юридических лиц сроком на три года Краткосрочные обязательства: Краткосрочный кредит банка Задолженность банку по кредиту сроком до одного года Кредитная задолженность, в том числе: Задолженность поставщикам за материалы Задолженность прочим кредиторам Задолженность по заработной плате работникам организации Задолженность перед государственными внебюджетными фондами Резервы предстоящих расходов: Резерв на оплату отпусков работникам организации ИТОГО ПО ГРУППЕ 2: ВСЕГО: 2. 2.1 2.2 2.3 2.4 Самостоятельное обучение: Подготовится к выполнению домашней контрольной закрепления лекции 2 и решения подобной задачи. Сумма, руб. 3 132 800 122 300 22 000 194 000 3 471 100 3 211 000 2 571 000 640 000 354 400 119 400 235 000 2 272 900 816 200 916 700 500 500 39 500 206 650 206 650 6 044 950 9 516 050 работы, путем ЛЕКЦИЯ 3. Бухгалтерский баланс План урока: 1. Понятие бухгалтерского баланса и его структуры. 2. Виды бухгалтерского баланса. 3. Типы изменений в бухгалтерском балансе. 4. Практическое задание. 1. Понятие бухгалтерского баланса и его структуры. Термин баланс происходит от латинского bis – «дважды» и lanx – «чашка весов», т.е. bilanx буквально означает «двучашие» как символ равновесия. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: Левая – актив – отражает состав, размещение и использование средств организации. Правая – пассив – показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина итогов называется валютой баланса. Схема бухгалтерского балансы выглядит следующим образом: АКТИВ I. Внеоборотные активы … Итого по I разделу: II. Оборотные активы … Итого по II разделу: БАЛАНС: СУММА () ПАССИВ III. Капиталы и резервы … Итого по III разделу: IV. Долгосрочные обязательства … Итого по IV разделу: V. Краткосрочные обязательства … Итого по V разделу: БАЛАНС: СУММА () Исходя из предыдущей лекции, можно отметить, что знание группировки хозяйственных средств по составу и размещению, а также по источникам формирования и целевому назначению напрямую связано с составлением бухгалтерского баланса. Итак, исходя из вышеизложенного, бухгалтерский баланс - способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи. Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения в зависимости от вида баланса. Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая — за счет заемных (привлеченных) источников организации. АКТИВ I. Внеоборотные активы Основные средства Итого по I разделу: БАЛАНС: СУММА 50000 50000 50000 ПАССИВ III. Капиталы и резервы Уставный капитал Итого по III разделу: БАЛАНС: СУММА 50000 50000 50000 Ситуации формирования имущества организации. Показатели 1 100 000 Имущество организации (актив баланса) Источники 100 000 формирования имущества (пассив баланса): 100 000 собственные заемные Ситуация (руб.) 2 3 4 100 000 100 000 100 000 5 100 000 100 000 100 000 100 000 100 000 100 000 50 000 50 000 40 000 60 000 60 000 40 000 Проанализировав ситуации, представленные на слайде, можно сделать определенный вывод по каждой из них: Ситуация 1. Все имущество организации сформировано за счет собственных источников. Ситуация 2. Все имущество организации сформировано за счет заемных (привлеченных) источников. Ситуация 3. Имущество организации сформировано на 50% за счет собственных источников, на 50% — за счет привлеченных. Ситуация 4. Имущество организации сформировано на 40% за счет собственных источников и на 60% — за счет привлеченных. Ситуация 5. Имущество организации сформировано на 60% за счет собственных источников и на 40% — за счет привлеченных. Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса. Например. Валюта баланса составляет 2 000 000 руб., основные средства на сумму 300 000 руб., а уставный капитал – 1 200 000 руб. Решение: (1 200 000 / 2 000 000) * 100 % = 60 % – собственных источников формирования имущества за счет уставного капитала в организации. (300 000 / 2 000 000) * 100 % = 15 % – составляет вложение в основные средства в организации. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое положение. Поданным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др., а также выявляются недостатки в работе и финансовом положении и их причины. С помощью баланса можно разработать мероприятия по их устранению. Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период. Бухгалтерский баланс как и всю бухгалтерскую отчетность составляют на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе и бухгалтерской отчетности. Рассмотрим примерную схему бухгалтерского баланса организации. Данные для составления баланса, руб. Хозяйственные средства Основные средства Уставный капитал Производственные запасы Резервный капитал Нематериальные активы Товары Расчеты по социальному страхованию и обеспечению Нераспределенная прибыль Расчетные счета Расчеты с поставщиками и подрядчиками Расчеты по налогам и сборам Расчеты с персоналом по оплате труда Касса Незавершенное производство Добавочный капитал 250 000 300 000 10 000 6 000 80 000 18 000 3 000 40 000 12 000 8 000 1 500 10 000 1 000 3 000 5 500 Схема бухгалтерского баланса будет выглядеть следующим образом. АКТИВ I. Внеоборотные активы Основные средства Нематериальные активы Итого по I разделу: СУММА 25000 80000 330 000 II. Оборотные активы Производственные запасы 10000 Товары 18000 Касса Расчетные счета 1000 12000 Незавершенное производство Итого по II разделу: БАЛАНС: 3000 44 000 374 000 ПАССИВ III. Капиталы и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Итого по III разделу: IV. Долгосрочные обязательства V. Краткосрочные обязательства Расчеты с поставщиками и подрядчиками Расчеты по налогам и сборам Расчеты с персоналом по оплате труда Расчеты по социальному страхованию и обеспечению Итого по V разделу: БАЛАНС: СУММА 300000 5500 6000 40000 351 500 8000 1500 10000 3000 22500 374 000 2. Виды бухгалтерского баланса. В зависимости от назначения, содержания и порядка составления различают несколько видов балансов. Сальдовый баланс в денежной оценке характеризует имущество хозяйственного субъекта и источники образования имущества по состоянию на определенную дату. Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса. Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного баланса. Балансы также классифицируются по следующим признакам: I. По времени составления различают балансы: вступительный (начальный) – первый баланс, составляемый в начале деятельности организации. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации; текущий – составляются периодически. Они, в свою очередь, подразделяются на месячные, квартальные и годовые; заключительный – отчетный документ о производственно-финансовой деятельности организации за определенный период, составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов); ликвидационный – составляется для характеристики имущественного состояния на дату прекращения ее деятельности как юридического лица; предварительный – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода; соединительный – при слиянии двух или более подразделений; разъединительный – при изменении структуры подчиненности в условиях приватизации; консолидированный – объединенные балансы материнской и дочерних компаний. II. По объему информации балансы бывают: единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета; сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом. III. По способу очистки различают: баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и т. д.; башнс-нетто – представляет собой очищенный от регулирующих статей баланса: «Износ основных средств», «Износ нематериальных активов», «Торговая наценка». В современных условиях значение баланса-нетто возросло, так как он позволяет определить реальную стоимость имущества организации. IV. По характеру деятельности: по основной деятельности, т. е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля; балансы не по основной деятельности. Все прочие виды деятельности являются неосновными. V. По форме собственности существуют балансы организаций (предприятий): государственных; муниципальных; кооперативных; частных; совместных; общественных. 3. Типы изменений в бухгалтерском балансе. Многообразие хозяйственных операций, совершаемых в организациях, оказывает влияние на величину имущества и источники его образования. Одни операции изменяют состав средств, другие — источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса. Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, т. е. видоизменяются состав хозяйственных средств, их размещение. Итог баланса не изменяется: А – Х + Х = П. Пример 1. За ранее отгруженный товар поступили деньги от покупателя на расчетный счет — 100 000 руб. Следовательно, в балансе по статье «Расчетные счета» сумма увеличится, а по статье «Расчеты с покупателями и заказчиками» — уменьшится (уменьшится задолженность). К операциям первого вида относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др. Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая — уменьшается, т. е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется: А=П+Х–Х Пример 2. С начисленной заработной платы удержан налог на доходы в сумме 1300 руб. В балансе по статье «Расчеты с персоналом по оплате труда» задолженность уменьшится, а по статье «Расчеты по налогам и сборам» задолженность увеличится. Ко второму виду относят операции по распределению прибыли, удержаний налогов из заработной платы и др. Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву: А + Х = П + Х. Пример 3. От поставщика получены материалы на сумму 100 000 руб., оплата за которые не произведена. Статья актива баланса «Запасы» и статья пассива «Кредиторская задолженность перед поставщиками» увеличатся на сумму стоимости материалов. К этому виду операций относятся операции по начислению амортизации по основным средствам, амортизации по нематериальным активам, отчислений на социальное страхование, начислению заработной платы и премий, включаемых в себестоимость продукции, и др. Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшится на сумму хозяйственной операции: А – Х = П – Х. Пример 4. С расчетного счета перечислены платежи в бюджет в сумме 6000 руб. Статья актива баланса «Расчетные счета» и статья пассива баланса «Задолженность по налогам и сборам» уменьшаются на 6000 руб. К этому виду относятся все операции по оплате всех видов кредиторской задолженности (бюджету, внебюджетным фондам, арендодателям, поставщикам, рабочим и служащим). 4. Практическое задание. Указать тип изменений баланса Содержание хозяйственной операции Сумма, руб. 50 000 Тип изменений III Отражена стоимость компьютера, полученного от поставщика Увеличение статьи актива баланса «Вложение во внеоборотные активы» (счет 08 плана счетов) Увеличение статьи пассива баланса «Расчеты с поставщиками и подрядчиками» (счет 60 плана счетов) Содержание хозяйственной операции Сумма, руб. 9 000 Тип изменений III Учтен налог на добавленную стоимость (НДС) по полученному компьютеру Увеличение статьи актива баланса «НДС по приобретённым ценностям» (счет 19 плана счетов) Увеличение статьи пассива баланса «Расчеты с поставщиками и подрядчиками» (счет 60 плана счетов) Содержание хозяйственной операции Сумма, руб. 59 000 Тип изменений IV Оплачена поставщику стоимость компьютера с расчетного счета Уменьшение статьи актива баланса «Расчетный счет» (счет 51 плана счетов) Уменьшение статьи пассива баланса «Расчеты с поставщиками и подрядчиками» (счет 60 плана счетов) Содержание хозяйственной операции Сумма, Тип руб. изменений Введен в эксплуатацию оприходованный компьютер 50 000 I Увеличение статьи актива баланса «Основные средства» (счет 01 плана счетов) Уменьшение статьи актива баланса «Вложение во внеоборотные активы» (счет 08 плана счетов) Содержание хозяйственной операции Сумма, руб. 200 000 Поступили в кассу с расчетного счета деньги для выдачи заработной платы Увеличение статьи актива баланса «Касса» (счет 50 плана счетов) Тип изменений I Уменьшение статьи актива баланса «Расчетный счет» (счет 51 плана счетов) Содержание хозяйственной операции Сумма, Тип руб. изменений Выдана заработная плата из кассы 200 000 IV Уменьшение статьи актива баланса «Касса» (счет 50 плана счетов) Уменьшение статьи актива баланса «Расчеты с персоналом по оплате труда» (счет 70 плана счетов) Содержание хозяйственной операции Сумма, Тип руб. изменений Выдана заработная плата из кассы 200 000 IV Увеличение статьи пассива баланса «Уставный капитал» (счет 80 плана счетов) Уменьшение статьи пассива баланса «Нераспределенная прибыль» (счет 84 плана счетов) Самостоятельное обучение: Подготовится к выполнению домашней контрольной закрепления лекции 3 и решения подобной задачи. работы, путем ЛЕКЦИЯ 4. Счета бухгалтерского учета и двойная запись План урока: 1. Бухгалтерские счета. Строение счета. Активные и пассивные счета. 2. Метод двойной записи. 3. Синтетические и аналитические счета. 4. Оборотные ведомости. 5. План счетов. 1. Бухгалтерские счета. Строение счета. Активные и пассивные счета Для руководства хозяйственным процессом и осуществления контроля необходимо иметь показатели движения средств организации. Получение сведений о движении средств осуществляется с помощью бухгалтерских счетов. Счет представляет собой способ группировки и текущего отражения изменений, происходящих в средствах организации. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Отражение операций на счетах ведется в денежном измерителе. Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается Дт, а правая — кредит и обозначается Кт. Схема строения бухгалтерского счета Дебет (Дт) Кредит (Кт) В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета. На активных счетах отражается учет состояния движения хозяйственных средств (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.). Они дают показатели о наличии, составе и размещении средств. На пассивных счетах отражаются наличие и изменение источников формирования средств организации, их целевого назначения (уставный, резервный и добавочный капитал, прибыль, кредиты банка и др.). Запись на счетах начинают (открытие счета) с указания начального остатка – САЛЬДО (от итал. saldo – расчет). При этом в активных счетах начальное сальдо отражается по Дт, а в пассивных – по Кт счета. Затем на счетах отражают суммы операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записываются на стороне остатка, а суммы, уменьшающие начальный остаток, – на противоположной стороне. Итоговая сумма, всех операций по дебету счета, называется дебетовым оборотом, а по кредиту счета – кредитовым оборотом. Конечное сальдо определяют, прибавляя к начальному сальдо оборот той же стороны счета и вычитая оборот противоположной стороны. Конечный остаток записывают на той же стороне, где и начальный. Активные счета расположены в активе баланса и отличаются тем, что суммы операций, соответствующие приходу средств по этим счетам, регистрируются в дебете счета, а суммы расходных операций — в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: К дебетовому сальдо по соответствующему счету на начало отчетного периода прибавляются обороты по дебету данного счета и вычитаются обороты по кредиту счета (Ск = Сн + Обд – Обк). Дт Кт Сальдо на начало периода (Сн) Увеличение средств (+) Уменьшение средств (–) Об. Об. Сальдо на конец периода (Ск) Например, на начало месяца на счете 50 «Касса» числилось 2000 руб., в течение месяца в кассу поступило 35 000 руб. от покупателей. Сдали в банк 36 000 руб. Вычислить обороты и рассчитать конечное сальдо. Дт Касса Кт Сн – 2000 1) 35 000 2) 36 000 Об. – 35 000 Об. – 36 000 Ск – 1000 Ск = 2000 + 35000 – 36000 = 1000 (руб.) Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по этим счетам, регистрируются в кредите счета, а суммы расходных операций — в дебете счета. Сальдо пассивного счета расположено в кредите и определяется следующим образом: К кредитовому сальдо по соответствующему счету на начало отчетного периода прибавляются обороты по кредиту данного счета и вычитаются обороты по дебиту счета (Ск = Сн + Обк – Обд). Дт Кт Сальдо на начало периода (Сн) Уменьшение источника (–) Увеличение источника (+) Об. Об. Сальдо на конец периода (Ск) Например, на начало месяца задолженность перед поставщиками на счете 60 «Расчеты с поставщиками и подрядчиками» составила 84000 руб., в течение месяца она уменьшилась на 80000 руб., в то же время поставщиками были отгружены материалы на сумму 20000 руб. Вычислить обороты и рассчитать конечное сальдо. Расчеты с поставщиками и подрядчиками Дт Кт Сн – 84 000 1) 80 000 2) 20 000 Об. – 80 000 Об. – 20 000 Ск – 24 000 Ск = 84000 + 20000 – 84000 = 24 000 руб. Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов. Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое). Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» у организации может быть или дебиторская задолженность (когда организации кто-нибудь должен), организация), либо или и кредиторская дебиторская, задолженность и кредиторская (когда должна задолженность одновременно (когда одни клиенты должны организации, а по другим числится задолженность за организацией). На активно-пассивном счете одновременно учитываются два объекта. При этом сальдо на начало и на конец периода отражается в активно-пассивном счете развернуто: по дебету и кредиту счета. При составлении баланса дебетовые остатки по активно-пассивным счетам отражают в активе, кредитовые – в пассиве. Активно-пассивные счета бывают двух видов: с односторонним сальдо – дебетовое либо кредитовое сальдо (например, счет «Прибыли и убытки»); с двусторонним сальдо – дебетовое и кредитовое сальдо одновременно (например, счет «Расчеты с разными дебиторами и кредиторами»). Структура активно-пассивного счета Дт Кт Сальдо на начало периода (Сн) Сальдо на начало периода (Сн) Увеличение средств (+) Уменьшение средств (–) Уменьшение источников (–) Увеличение источников (+) Сальдо на конец периода (Ск) Сальдо на конец периода (Ск) Рассмотрим в качестве примера структуру активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами «Расчеты с разными дебиторами и кредиторами» Дт Кт Сальдо на начало периода (Сн) – Сальдо на начало периода (Сн) – задолженность дебиторов задолженность кредиторам Увеличение задолженности дебиторов Уменьшение задолженности дебиторов Уменьшение задолженности Увеличение задолженности кредиторам кредиторам Сальдо на конец периода (Ск) – Сальдо на конец периода (Ск) – задолженность дебиторов задолженность кредиторам Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих организации, а также привлеченных ею в оборот. Они соответствуют статьям актива и пассива баланса, и поэтому их принято называть балансовыми счетами. В Плане счетов бухгалтерского учета балансовые счета имеют двузначный шифр. Предприятия и организации могут пользоваться арендованными средствами, т. е. средствами, не принадлежащими организации. Для отражения и контроля за этими средствами применяются забалансовые счета. Забалансовые счета – счета, предназначенные для учета хозяйственных средств, не принадлежащих организации, но находящиеся у нее в ограниченном пользовании, а также средства, полученные организацией на ответственное хранение. Средства, учитываемые на забалансовых счетах, в итоги баланса не включаются и отражаются за балансом. Забалансовые счета имеют трехзначный шифр. ПРИМЕРЫ ОТКРЫТИЯ БУХГАЛТЕРСКИХ СЧЕТОВ Баланс на 01.03.2014 г. АКТИВ Основные средства Расчётный счет БАЛАНС: 300 000 ПАССИВ Уставный капитал 400 000 100 000 400 000 БАЛАНС: 400 000 Откроем к данному балансу счета и запишем начальные остатки: Основные средства Дт Кт Сн – 300 000 Расчетный счет Дт Кт Сн – 100 000 Уставный капитал Дт Кт Сн – 400 000 2. Метод двойной записи. Одним из элементов метода бухгалтерского учета является правило двойной записи, которое заключается в следующем: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды – в дебет одного счета и в кредит другого. Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета – с дебетом одного или нескольких счетов в одинаковых суммах. Благодаря методу двойной записи объекты бухгалтерского учета получают отражение на счетах во взаимной связи. Процедура определения счетов, затрагиваемых данной хозяйственной операцией, и последующего отражения на этих счетах суммы произведенной операции называется бухгалтерской проводкой. Бухгалтерская проводка составляется только на основании бухгалтерских документов. Для составления бухгалтерской проводки по какой-либо хозяйственной операции необходимо: 1. определить сущность происходящих в результате операции изменений в хозяйственных средствах организации; 2. по плану счетов выбрать счета, по дебету и кредиту которых должна быть записана сумма данной хозяйственной операции. Взаимная связь между счетами, возникающая при двойной записи, называется корреспонденцией счетов (проводка), а счета, между которыми возникает такая связь, называются корреспондирующими счетами. В результате обработки документов бухгалтер устанавливает корреспонденцию счетов или проводку, указывая дебетуемый и кредитуемый счета. Проводка (корреспонденция) может быть, простой, если на основании документа по операции указываются два счета, и сложной – при участии трех и более счетов, т. е. дебет одного счета и кредит нескольких счетов или наоборот. Пример. 1. Выдана из кассы заработная плата работникам организации 50 000 руб. В данной хозяйственной операции участвуют два счета: Составляем простую бухгалтерскую проводку: Дт Кт 70 50 50 000 руб. 2. Выдана из кассы заработная плата работникам организации 50 000 руб. и деньги под отчет на командировочные расходы 6000 руб. В хозяйственной операции участвуют три счета. Сложная проводка: Дт Кт 71, 70 50 56 000 руб. Сложную проводку можно выразить двумя простыми проводками: Дт Кт 71 50 50 000 руб. 70 50 6 000 руб. Примеры: Определите вид и составьте проводки по хозяйственным операциям: 1. С расчетного счета перечислена задолженность поставщику – 470 000 руб. 2. На расчетный счет внесено 250 000 руб. из кассы, покупателями на расчетный счет перечислено за товары – 320 000 руб. Решение: 1. С расчетного счета перечислена задолженность поставщику – 470 000 руб. Простая проводка Дт Кт 60 51 470 000 руб. 2. На расчетный счет внесено 250 000 руб. из кассы. Покупателями на расчетный счет перечислена предоплата за товары – 320 000 руб. Сложная проводка Дт Кт 51 50, 62 570 000 руб. Сложная проводка, выраженная простыми проводками: Дт Кт 51 50 250 000 руб. 51 62 320 000 руб. 3. Синтетические и аналитические счета. Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делятся на синтетические и аналитические. Счета, на которых хозяйственные средства, их источники и процессы отражаются в обобщенном виде, называются синтетическими. Он ведется только в денежном выражении. Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом. Синтетический учет ведется обобщенно по всем счетам Плана счетов в денежном выражении. Пример. 01 – Основные средства – все виды основных средств (здания, сооружения, машины и т.д.) в денежном выражении 80 – Уставный капитал – все участники (физические и юридические лица), внесшие свой вклад в развитие организации в денежном выражении. 71 – Расчеты с подотчетными лицами – дебиторская и кредиторская задолженность всех подотчетных лиц в денежном выражении. Счета, на которых отражаются детальные данные по каждому виду хозяйственных средств, аналитическими. Данные их источников и процессов, называются аналитических счетов раскрывают содержание синтетических счетов. Учет, осуществляемый на аналитических счетах, называется аналитическим. Он ведется во всех измерителях. Аналитические счета открывают в дополнение к синтетическим, с целью детализации и получения показателей по каждому виду хозяйственных средств, их источников и процессов отдельно. Пример. 01 – Основные средства – виды основных средств (здания, сооружения, машины и т.д.), учитываемые отдельно в натуральном и денежном выражении 80 – Уставный капитал – каждый участник в отдельности (физические и юридические лица), внесшие свой вклад в развитие организации в натуральном и денежном выражении. 71 – Расчеты с подотчетными лицами – дебиторская и кредиторская задолженность каждого подотчетного лица пофамильно. Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь: сальдо начальное и конечное данного синтетического счета равно сумме остатков на всех аналитических счетах, открытых к данному счету; суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, относящихся к нему. Пример. На складе на начало месяца оставались товары на сумму 5000 р., в том числе: Брюки – 2 пар. на сумму 2000 р. Жилеты – 1 шт. на сумму 600 р. Юбки – 2 шт. на сумму 2400 р. В течение месяца на склад поступили товары на сумму 20 000 р., в том числе: Брюки – 5 пар на сумму – 5000 р. Юбки– 5 шт. на сумму – 6000 р. Рубашки– 10 шт. на сумму 6000 р. Жилеты– 5 шт. на сумму 3000 р. Необходимо открыть синтетический и аналитические счета и рассчитать обороты и конечные остатки. Решение. 1. Откроем синтетический счет «Товары» – 41 счет, счет активный. Дт Товары Кт 2. Отразим остаток по счету на начало месяца Дт Товары Кт Сн – 5000 3. Отразим обороты и сосчитаем их. Дт Товары Кт Сн – 5000 1) 20 000 Об – 20 000 Об – 20 000 Ск – 25 000 4. Откроем аналитические счета к синтетическому счету 41 «Товары»: 4.1. Отразим начальные остатки и изменение по аналитическому счету «Брюки» в денежном выражении: Брюки Дт Кт Сн – 2000 1) 5 000 Об – 5000 Ск – 7 000 и натуральном выражении: Брюки Дт Кт Сн – 2 пар. 1) 5 пар. Об – 5 пар. Ск – 7 пар. 4.2. Отразим начальные остатки и «Жилет» в денежном выражении: Жилет Дт изменение по аналитическому счету Кт Сн – 600 1) 3 000 Об – 3 000 Ск – 3 600 и натуральном выражении: Дт Сн – 1 шт. 1) 5 шт. Жилет Кт Об – 5 шт. Ск – 6 шт. 4.3. Отразим начальные остатки и изменение по аналитическому счету «Юбки» в денежном выражении: Юбки Дт Кт Сн – 2 400 1) 6 000 Об – 6 000 Ск – 8 400 и натуральном выражении: Юбки Дт Кт Сн – 2 шт. 1) 5 шт. Об – 5 шт. Ск – 7 шт. 4.4. Отразим начальные остатки и «Рубашки» в денежном выражении: Рубашки Дт изменение по аналитическому счету Кт Сн – 0 1) 6 000 Об – 6 000 Ск – 6 000 и натуральном выражении: Рубашки Дт Кт Сн – 0 шт. 1) 10 шт. Об – 10 шт. Ск – 10 шт. Подсчитаем обороты на синтетическом счете и, аналитических счетах в денежном выражении и сравним. На синтетическом 41 счете – Об = 20 000 руб. На аналитических счетах сумма оборотов равна: открытых к нему, Об = 6 000 + 6 000 + 3 000 + 5 000 = 20 000 руб. 20 000 = 20 000 Подсчитаем конечные остатки на синтетическом счете и, открытых к нему, аналитических счетах в денежном выражении и сравним. На синтетическом 41 счете – Ск = 25 000 руб. На аналитических счетах сумма конечных остатков равна: Об = 6 000 + 8 400 + 3 600 + 7 000 = 25 000 руб. К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета. Субсчета необходимы для получения укрупнённых показателей, анализа и составления баланса. Субсчет является промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами. Например, на синтетическом счете «Материалы» предусмотрено одиннадцать субсчетов: 1. Сырье и материалы. 2. Топливо. 3. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 4. Тара и тарные материалы. 5. Запасные части и т.д. На синтетическом счете «Товары» предусмотрено четыре субсчета: 1. Товары на складах. 2. Товары в розничной торговле. 3. Тара под товаром и порожняя. 4. Покупные изделия. Синтетические счета, не требующие ведения аналитического учета, называются простыми («Расчетный счет», «Налог на добавленную стоимость», «Уставный капитал» и др.). Счета, которые требуют ведения аналитического учета, называют сложными внеоборотные активы»). («Материалы», «Товары», «Вложения во 4. Оборотные ведомости. Оборотная ведомость является способом обобщения показателей счетов – она регистрирует обороты и остатки по всем хозяйственным средствам и их источникам на первое число каждого месяца. Существуют два вида оборотных ведомостей: По синтетическим счетам; По аналитическим счетам. Оборотная ведомость представляет собой таблицу, в которую записывают наименования и номера счетов, суммы начального сальдо по каждому счету (дебетового и кредитового), суммы оборотов по дебету и кредиту, и выводится конечное сальдо (дебетовое или кредитовое). Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам. Оборотная ведомость по синтетическим счетам составляется по счетам синтетического учета, в которой по итогу должно быть три пары равенств: 1 – остатки на начало месяца по Дт и Кт 2 – обороты за месяц по Дт и Кт 3 – остатки на конец месяца по Дт и Кт. Рассмотрим форму оборотной ведомости по синтетическим счетам: Код счета 01 43 50 51 80 66 60 Наименование счета Основные средства Готовая продукция Касса Расчетные счета Уставный капитал Расчеты по краткосрочным займам Расчеты с поставщиками Сальдо на начало месяца Дт Кт Обороты за месяц Дт Кт – – Сальдо на конец месяца Дт Кт 40000 – 40000 – 79300 – 154600 118800 115100 – 50 3000 – – 1000 – 950 1000 100 2000 – – – 56650 – – – 56650 – 4000 – 3000 – 7000 – 62000 3000 37300 – 96300 70 71 Расчеты по – 1500 950 – – 550 оплате труда Расчеты с подотчетными 1800 – 5500 4000 3300 – лицами Итого: 124150 124150 165050 165050 160500 160500 В данном примере первое равенство выполняется – остатки на начало месяца по Дт и Кт равны (124150 = 124150). Второе равенство выполняется– суммы оборотов по Дт и Кт равны (165050 = 165050). Третье равенство выполняется – остатки конец месяца по Дт и Кт равны (160500 = 160500). Если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах. Оборотные ведомости по счетам аналитического учета составляются раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют две формы оборотных ведомостей: при ведении натурально-стоимостного учета; при ведении учета только в денежном выражении. Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах в стоимостном и натуральном выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном и натуральном выражении. Оборотные ведомости по счетам аналитического учета – свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета. Рассмотрим на примере применение оборотной ведомости при ведении количественно-суммового учета по аналитическим счетам (к счету 43 «Готовая продукция»). Оборотная ведомость по аналитическим счетам к синтетическому счету 43 «Готовая продукция» № Наименование Цена счета Мука 1 сорт 2. Крупа манная 3. Мука, в/сорт Итого по счету 1. Сн 25,00 колво, кг 500 17,00 28,00 800 1900 Обороты за месяц Приход Расход колкол, , , во, во, руб. руб. руб. кг кг 12500 2500 12500 800 2000 13600 1300 53200 2500 79300 22100 1200 70000 2800 154600 Ск , руб. колво, кг 2200 55000 20400 900 78400 1600 118800 15300 44800 115100 Рассмотрим на примере применение оборотной ведомости при ведении по аналитическим счетам только в денежном выражении (к счету 60 «Расчеты с поставщиками и подрядчиками) и сравним итоговые суммы с оборотной ведомостью по синтетическим счетам. Оборотная ведомость по аналитическим счетам к синтетическому счету 60 «Расчеты с поставщиками и подрядчиками № 1. 2. 3. Наименование счета (поставщика) ООО «Уют» ООО «Заря» ООО «Рассвет» Итого: Сн Дт Кт 10000 20000 32000 62000 Обороты Дт Кт 1000 23000 1000 7000 1000 7300 3000 37300 Ск Дт Кт 32000 26000 38300 96300 Откроем для наглядности счет 60 и отразим на нем остатки на начало и конец периода и обороты: 60 счет Дт 1 000 1 000 1 000 Об – 3 000 Кт Сн – 62 000 23 000 7 000 7 300 Об – 37 300 Ск – 96 300 5. План счетов План счетов бухгалтерского учета – это систематизированный перечень счетов бухгалтерского учета. Для правильного и четкого построения и организации бухгалтерского учета необходимы четкий перечень и конкретная характеристика каждого счета. Таким документом являются План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г, № 94н и введенные с 1 января 2001 г. План счетов разработан на основе экономической классификации счетов. В нем приведены наименования и двухзначные коды синтетических счетов и субсчетов. В Плане экономического счетов содержания все счета сгруппированы по признаку отражаемых хозяйственных процессов и расположены в определенной последовательности. По Плану счетов бухгалтерский учет должен быть организован в организациях всех отраслей экономики и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Для учета специфических операций организации могут по согласованию с Министерством финансов Российской Федерации (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. В Плане счетов все счета сгруппированы в 8 разделов. I. Внеоборотные активы. II. Производственные запасы. III. Затраты на производство. IV. Готовая продукция и товары. V. Денежные средства. VI. Расчеты. VII. Капитал. VIII. Финансовые результаты. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности в соответствии с характером участия имущества в его кругообороте. Отдельно выделены забалансовые счета. Забалансовые счета, как уже было упомянуто, предназначены для учета средств, временно находящиеся в организации, но не принадлежащих ей. В балансе эти средства не отражаются. Темы для самостоятельного обучения: 1. Классификация счетов бухгалтерского учета. 1.1. Классификация счетов по экономическому содержанию. 1.2. Классификация счетов по назначению и структуре. 2. Документирование хозяйственных операций. 3. Подготовится к выполнению домашней контрольной работы, путем закрепления лекции 4. ЛЕКЦИЯ 5. Общая характеристика бухгалтерского учета План урока: 1. Учет процесса снабжения; 2. Учет процесса производства; 3. Учет процесса реализации (продажи). В результате хозяйственной деятельности любой организации происходит непрерывное движение средств, т.е. их кругооборот, в процессе которого финансовые ресурсы меняют свою форму и величину. Они проходят полный оборот, последовательно переходя из одной формы в другую, но и одновременно находясь во всех трех формах: денежной, производственной и товарной. Факты хозяйственной жизни состоят из процессов: Снабжения (приобретения) материалов, средств производства, рабочей силы; Производства; Реализации (продажи). Рис.1. Кругооборот хозяйственных средств 1. Процесс снабжения (приобретения, заготовления) Процесс предприятия снабжения предметами – совокупность и средствами операций труда, по обеспечению необходимыми для осуществления хозяйственной деятельности. Основными задачами учета процесса снабжения являются: 1. Выявление всех затрат по заготовлению средств и предметов труда; 2. Определение их фактической себестоимости; 3. Выявление результатов снабженческой деятельности. Приобретая материальные ценности, предприятие уплачивает поставщику их стоимость по оптовым ценам, при этом неся расходы, связанные с транспортировкой и погрузочно-разгрузочными работами, так называемые транспортно-заготовительные расходы (ТЗР). При расчетах с поставщиками необходимо «акцептовать» поступившие платежные документы. АКЦЕПТ – согласие на оплату счета поставщика. Покупная цена на ТМЦ вместе с ТЗР составляем фактическую заготовительную себестоимость. ПОКУПНАЯ ЦЕНА НА ТМЦ + ТЗР = ФАКТИЧЕСКАЯ СЕБЕСТОИМОСТЬ Рассмотрим формирование фактической себестоимости на примере счета 10 «Материалы». Она может формироваться двумя способами: 1. С использованием только одного счета; 2. С использованием дополнительных счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При первом способе учет заготовления ведут на счете 10 «Материалы». По дебету счета отражают покупную стоимость приобретенных материальных ценностей и транспортно-заготовительные расходы в корреспонденции: Дт Кт 10 60 10000 Приобретены материалы от поставщиков 10 70 1000 Отражена заработная плата рабочих 10 60 4000 Отражена стоимость перевозки (сумма ТЗР) 20,23,25,26 10 15000 Материалы отпущены в производство по фактической себестоимости. При втором способе на счет 15 «Заготовление и приобретение материальных ценностей» собираются все затраты по приобретению материальных ценностей, а на счете 10 «Материалы» отражается их учетная цена. Дт Кт 15 60 10000 Отражена покупная стоимость материалов на основании счет-фактуры поставщика 15 76 5000 Отражены транспортные расходы по приобретению материалов на основании счета-фактуры транспортной организацией 10 15 14000 Оприходованы поступившие материалы по учетной цене 16 15 1000 Списано в конце месяца отклонение учетной цены от фактической себестоимости 20, 23, 25, 26 16 1000 Отклонения списаны на затраты производства По мере использования материалов в производстве продукции, выполнении работ, оказании услуг необходимо определять сумма ТЗР, приходящуюся на стоимость израсходованных рассчитывают средний процент ТЗР: материалов. Для этого ТЗРнм +ТЗРпост.м. Средний % ТЗР = Омнм +Спост. м. где × 100%, ТЗРнм - ТЗР на начало периода ТЗРпост.м. - ТЗР по поступившим материалам Омнм - Остаток материалов на начало периода Спост.м. - Стоимость поступивших за месяц материалов Сумма ТЗР, списываемая на затраты по изготовлению продукции = средний % ТЗР × стоимость материалов, использованных в производстве 2. Процесс производства В условиях рыночной экономики себестоимость продукции, работ и услуг – важнейший показатель деятельности любого предприятия. В ходе осуществления процесса производства складывается себестоимость продукции. Себестоимость – это общая сумма затрат по изготовлению данной продукции. В состав затрат производства, включаемых в себестоимость продукции, входят следующие статьи калькуляции: 1) Заработная плата рабочих и служащих; 2) Стоимость израсходованных материалов; 3) Стоимость электроэнергии; 4) Амортизация основных средств; 5) Отчисления на социальное страхование и обеспечение; 6) Общехозяйственные расходы; 7) Общепроизводственные расходы; 8) Потери от брака; 9) Прочие производственные расходы. Определение себестоимости путем расчета всех затрат, относящихся на единицу продукции, называется калькуляцией себестоимости продукции. Полная себестоимость продукции включает и расходы на продажу. Задачи учета процесса производства: 1. Учет объема производства и ассортимента продукции; 2. Учет фактических затрат на производство продукции, работ и услуг; 3. Калькулирование себестоимости продукции, работ и услуг. Учет процесса производства предполагает: 1. Раздельный учет затрат по видам производств; 2. Деление всех затрат на прямые и косвенные. Различают производство основное и вспомогательные. К основному производству относят цеха, выпускающие продукцию по профилю специальности. Затраты на производство учитываются на счете 20 «Основное производство». Под вспомогательными понимают цеха, занятые обслуживанием основных цехов с целью создания благоприятных условий для их работы. Затраты на производство учитываются на счете 23 «Вспомогательные производства». Все затраты производства по способу включения их в себестоимость продукции делятся на прямые и косвенные. К прямым относятся затраты, которые тесно связаны с изготовлением определенных изделий, могут быть точно учтены по каждому виду изделия и прямым путем включены в их себестоимость. К ним относятся: Заработная плата производственных рабочих; Основные материалы. Прямые затраты относятся непосредственно на дебет счета 20 «Основное производство» с кредита счета разных счетов, таких как 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др. Дт Кт 20 10 В производство поступили материалы 20 70 Начислена заработная плата работникам производства Косвенные расходы, связанные с обслуживанием производства и управлением, в течение отчетного периода. Косвенные расходы учитывают на счетах: 25 счет «Общепроизводственные расходы»; 26 счет «Общехозяйственные расходы». В дебет 25 счета «Общепроизводственные расходы» относят: Затраты на содержание, амортизацию и текущий ремонт производственного оборудования, цехового транспорта, рабочих мест; Затраты на восстановление приспособлений; Расходы, связанные с управлением цехом; Затраты по содержанию цехового персонала; Отчисления во внебюджетные фонды; Расходы на охрану труда; и др., а также расходы непроизводственного характера – оплата простоев. Дт Кт 25 70 Начислена заработная плата АУП 25 69 Начислены отчисления во внебюджетные фонды 25 02 Начислена амортизация на производственное оборудование В дебет 26 счета «Общехозяйственные расходы» относят: Расходы по содержанию общезаводского персонала, зданий, сооружений, помещений и инвентаря общехозяйственного назначения; Расходы, связанные с военизированной, пожарной, сторожевой охраной; Расходы по подготовке кадров; Канцелярские, типографские расходы; и др. Дт Кт 26 60 Приобретены инструменты для уборки 26 70 Начислена заработная плата обслуживающему персоналу 26 76 Отражена стоимость военизированной охраны здания цеха Собранные в течение отчетного периода расходы по счетам 26 и 25 после распределения по объектам учета списываются в дебет счетов 20 и 23. Дт Кт 20 25, 26 На основное производство списаны косвенные расходы 23 25, 26 На вспомогательное производство списаны косвенные расходы Таким образом, на калькуляционных счетах в конце месяца будут учтены все затраты на производство продукции, работ и услуг. Порядок учета затрат на производство можно представить схеме счета 20 «Основное производство»: 20 «Основное производство» Дт Кт Сн – незавершенное производство на начало месяца (НЗП) Фактическая производственная Затраты на производство в отчетном себестоимость выпущенной из месяца производства продукции Об. Об. Ск – незавершенное производство на конец месяца (НЗП) Фактическая себестоимость выпущенной готовой продукции = Стоимость незавершенного производства на начало периода + + Затраты на производство – – Стоимость незавершенного производства на конец месяца Выпущенная из производства продукция (работы и услуги) сдается на склад. В бухгалтерском учете отражается записью: Дт Кт 43 20 На склад из производства выпущена готовая продукция. 3. Учет процесса реализации (продажи) Процесс реализации представляет собой продажу продукции по установленным ценам. В процессе реализации происходит превращение продуктов труда в денежные средства. Задачи учета процесса реализации: 1. Определение полного объема реализации в количественном и стоимостном выражении; 2. Выявление финансовых результатов от продажи продукции. Расходы, связанные со сбытом продукции, которые несет предприятие учитывают на активном счете 44 «Расходы на продажу». В дебет 44 счета «Расходы на продажу» относят: Расходы на тару и упаковку изделий на складах готовой продукции; Расходы на транспортировку продукции; Комиссионные сборы; Отчисления, уплачиваемые сбытовым организациям (посредникам) в соответствии с установленными нормами и договорами; Прочие расходы по сбыту. С кредита счета 44 «Расходы на продажу» списываются затраты, относящиеся к реализованной продукции, на счет 90 «Продажи» в корреспонденции: Дт Кт 90 44 Списаны расходы на продажу. Учет процесса реализации ведут на счете 90 «Продажи». В дебет счета 90 «Продажи» списываются: Дт Кт 90 43 Фактическая производственная себестоимость реализованной продукции 90 44 Отражены расходы на продажу 90 68 Налог на добавленную стоимость В кредит счета 90 «Продажи» относят суммы, вырученные от продажи продукции по отпускным ценам (выручка): Дт Кт 51, 62 90 Главной особенностью счета 90 «Продажи» является то, что он ведется в двух оценках – по отпускной стоимости в кредите и по фактической себестоимости в дебете. Определение накоплений или потерь с продаж (прибыли или убытка) производится сравнением дебетового или кредитового оборотов. Превышение кредитового оборота показывает накопление (прибыль), а превышение дебетового оборота означает потерю (убыток). При этом по окончании каждого месяца списывается со счета 90 «Продажи» на счет 99 «Прибыли и убытки» в корреспонденции: Дт Кт 90 99 Отражена прибыль предприятия 99 90 Отражен убыток предприятия Темы для самостоятельного обучения: 1. Учетные регистры и их классификация. 2. Способы исправления ошибок в учетных регистрах 3. Формы бухгалтерского учета. 4. Подготовится к выполнению домашней контрольной работы, путем закрепления лекции 5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Богаченко В.М. Основы бухгалтерского учета: учебник / В.М. Богаченко – Изд.2-е, перераб. и доп. – Ростов н/Д: Фенис, 2014 – 334, [1] с.:ил – (Среднее профессиональное образование). 2. Основы бухгалтерского учета: теория дисциплины. Практические занятия/ В.М. Богаченко, Н.А. Кириллова. – Изд.2-е, перераб. и доп. – Ростов н/Д: Фенис, 2015 – 301, [1] с. – (Среднее профессиональное образование). 3. Богаченко В.М. Основы бухгалтерского учета: рабочая тетрадь / В.М. Богаченко, Н.А. Кириллова. – Изд.2-е, испр. и доп. – Ростов н/Д: Фенис, 2014 – 134 с. – (Среднее профессиональное образование).