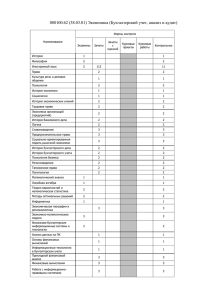

Тема 1. Понятие учетно-аналитической системы и её роль в управлении предприятием 1.3. Понятие учетно-аналитической системы (УАС) 1.2 Концепция учетно-аналитической системы 1.3 Элементы учетно-аналитической системы В управленческой деятельности предприятий важную роль играет бухгалтерский учет. Его значение повышается при реформировании в соответствии с международными стандартами финансовой отчетности. В рыночной экономике бухгалтер является не только счетоводом, фиксирующим события хозяйственной жизни, но и специалистом, способным как понять и оценить любые явления хозяйственной жизни, так и предусмотреть их, предложить пути развития событий. Для этого в предприятиях необходимо создать и реализовать учетно-аналитическую систему. Методически связующим процессом функционирования учетно-аналитической системы является в процессе комплексный анализ, так как учет является информационной базой анализа и аудита. При этом осуществляется прямая и обратная связь (рисунок 1). Рис. 1. Бухгалтерский учет как функция управления Планирование — это определение целей и задач, стоящих перед организацией, проектирование результатов и выбор путей их достижения. При планировании задается желаемый уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана. Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3). Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация,необходимая для планирования последующих циклов деятельности организации (7). Учетно-аналитическая система в широком смысле — это система, базирующаяся на бухгалтерской информации, включающей оперативные данные и использующей для экономического анализа статистическую, техническую, социальную и другие виды информации. Поэтому в широком плане учетно-аналитическая система представляет собой сбор, обработку и оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макроуровнях. Бухгалтерская учетно-аналитическая система является одной из составляющих общей системы, она базируется только на бухгалтерской информации и осуществляется работниками бухгалтерии. Ее суть заключается в объединении учетных и аналитических операций в один процесс, проведении оперативного микроанализа, обеспечении непрерывности этого процесса и использовании его результатов при выработке рекомендаций для принятия управленческих решений. При этом общая методология и нормативные положения учета и анализа совершенствуются для рационального использования в единой учетно-аналитической системе. Расширения функций бухгалтерского учета в сторону анализа и совмещения этих функций требуют и официальные инструкции по бухгалтерскому учету и отчетности. В частности, в требованиях к составлению пояснительной записки к бухгалтерскому балансу отмечено, что в ней необходимо объяснить суть представленной отчетной информации. Также в ней необходимо приводить алгоритм расчета аналитических показателей (рентабельности, доли оборотных средств и пр.). Требуется оценивать структуру баланса (текущей ликвидности, обеспеченности собственными средствами, способности восстанавливать платежеспособность, повышать деловую активность). Бухгалтер должен также охарактеризовать на перспективу структуру источников средств и т.д., то есть пояснительная записка к годовому бухгалтерскому отчету носит аналитический характер, и ее может качественно подготовить только бухгалтер, овладевший процедурами учетно-аналитической системы и применяющий их на практике. В организациях контроль и экономический анализ представляют функции управления экономикой. В качестве важнейшего условия реализации этих функций некоторыми учеными предлагается создавать самостоятельные подсистемы, совмещающие функции бухгалтера и экономиста. Источниками информации при этом в основном являются учетные и отчетные данные бухгалтерского и других видов учета. Эта информация составляет первую ступень подготовки данных для управленческих решений, вторая ступень — их анализ и оценка (рисунок 2). Рис. 2. Прямая и обратная связь составляющих системы бухгалтерского учета в механизме хозяйственной деятельности Исторически отечественный бухгалтерский учет не подразделялся на финансовый и управленческий, выделялся лишь раздел производственного учета. За рубежом жетакое разделение произошло десятки лет назад. В настоящее время система управленческого учета на российских предприятиях практически сформировалась, а с января 2002 года законодательно введен налоговый учет. Таким образом, современный бухгалтерский учет подразделяется на финансовый, управленческий и налоговый учет, что соответственно привело к выделению таких категорий, как финансовый,управленческий и налоговый анализ и аудит. В результате образуется учетно-аналитическая взаимодействующими элементами (рисунок 3). система (УАС) с Рис3. - Принципиальная схема взаимодействия элементов учетноаналитической системы (УАС) На представленной схеме показаны элементы, составляющие учетноаналитическую систему. Точка А представляет и сходную информационную базу УАС, то есть бизнес или хозяйственную деятельность предприятия. Прямая АЕ — бухгалтерский учет, который представляет собой сочетание финансового, управленческого и налогового учета. Прямая АС — анализ хозяйственной деятельности,представленный компонентами: финансовый анализ (традиционный вариант),управленческий анализ (контроллинг), налоговый анализ(выделяемый в отдельную категорию на основании налогового учета). Прямая АВ представляет систему аудита внутреннего и внешнего. 2. Учетно-аналитическая система на предприятии должна выполнять информационно-учетную, контрольную и аналитическую функции в целях принятия эффективных решений на всех уровнях управления. Рисунок 4 – Концепция учетно-аналитической системы предприятия 3. Все элементы УАС имеют разные цели, задачи, объекты, методы и предназначены для разных пользователей информацией . Однако важной чертой, их объединяющей, является то, что использование данной информации предназначено для обеспечения принятия эффективных управленческих решений на предприятии. представлены на рисунке 5. Элементы учетно-аналитической системы Главной составляющей в учетно-аналитической системе является учетная подсистема, так как благодаря информации, полученной на ее основе, строится анализ деятельности, а также внутренний и внешний аудит. В соответствии с разработанной методологией и технологией учета предприятие в рамках учетной подсистемы обеспечивает постоянное формирование, накопление, классификацию и обобщение необходимой информации. Основу учетной подсистемы составляет учетная информация, которая представлена первичной и отчетной информацией. Первичная информация лежит в основе всех видов учета – финансового, управленческого, налогового. Ее носителями выступают, как правило, первичные документы, в качестве которых могут быть использованы унифицированные формы или формы, разработанные предприятием самостоятельно. Отчетная информация, с одной стороны, выступает исходящей в учетной подсистеме, а с другой стороны – входящей информацией в аналитической подсистеме предприятия. Рисунок 5 – Элементы учетно-аналитической системы экономических субъе Таким образом, бухгалтерский учет можно определить как информационную систему, работа которой в соответствии с отдельными правилами снабжает информацией различные категории пользователей в необходимом для них аспекте. Учетно-аналитическая система, непрерывно действует, улучшает качество и увеличивает область использования на практике учетной информации, в конечном счете, оказывая положительное влияние на качество подготавливаемой и представляемой отчетности и не сами отчетные показатели, то есть на эффективность учетной информации не только для внутреннего управлении организации, но и для внешних пользователей. В этом и заключается основная цель учетно-аналитической системы, реализация которой возлагается на бухгалтера, который располагает первичной учетной и аналитической информацией.