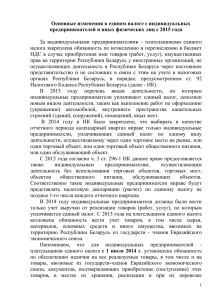

ВВЕДЕНИЕ Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, так же важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий, независимо от ведомственной подчиненности, правовой формы форм предприятия. С собственности помощью и организационно- налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. внешнеэкономическая При деятельность, помощи включая налогов регулируется привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для 3 отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность. Соединив в одно целое две вышеупомянутые экономические категории, получается один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций. Актуальность рассмотрения данной темы выражается в том, что налог на прибыль представляет собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта. Также актуальность темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджетов большинства развитых стран, а в бюджете Российской Федерации занимает второе место после налога на добавленную стоимость. Объектом исследования является ООО «Бытовые услуги». Предмет исследования – налог на прибыль организаций. Целью настоящей работы является рассмотрение теоретических аспектов налога на прибыль организаций, раскрыть основные проблемы и пути их совершенствования механизма начисления данного налога. Для достижения указанной цели в работе поставлены и решены следующие задачи: 1. Рассмотреть прибыль как экономическую категорию и как объект налогообложения. 2. Определить как происходит формирование и распределение прибыли организации. 3. Раскрыть экономическое содержание налога на прибыль. 4 4. Рассмотреть организационную характеристику ООО «Бытовые услуги», на примере которой проводится исследование; 5. Провести анализ финансово-хозяйственной деятельности предприятия. 6. Рассчитать налог на прибыль и оценить его влияние на финансовый результат деятельности ООО «Бытовые услуги». 7. Выявить основные проблемы налогообложения прибыли организаций на современном этапе на примере зарубежных стран. 8. Разработать комплекс мероприятий по совершенствованию механизма исчисления налога на прибыль в ООО «Бытовые услуги». При написании данной работы были использованы следующие методы исследования: монографический, аналитический, логический, статистические методы и метод сравнения. При написании Дипломной работы использовались законодательные, нормативно-правовые акты РФ, работы ведущих отечественных ученых по исследуемой проблеме, статьи периодической печати. Структура ВКР состоит из введения, трех глав, заключения, списка литературы, изложенных на 102 страницах основного машинописного текста. Работа включает в себя 10 рисунков и 4 приложения. Библиографический список литературных источников включает в себя 39 наименований. 5 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ 1.1 Прибыль как экономическая категория и объект налогообложения Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства. Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой. В неоклассической теории прибыли объединяет все виды доходов, полученных от производительного использования различных факторов производства их владельцами [8]. Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства [9]. Прибыль созданный в как экономическая сфере категория материального отражает производства чистый в доход, процессе предпринимательской деятельности. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без 6 налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Прибыль - это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и не бюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [11]. Прибыль как важнейшая категория рыночных отношении выполняет определенные функции. Во-первых, результате характеризует деятельности экономический предприятия. Но все эффект, аспекты полученный в деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственнохозяйственной и финансовой деятельности предприятия используется система показателей. 7 Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливноэнергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно- технического и социального развития предприятия, материального поощрения работников. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными удовлетворения поступлениями совместных используется общественных 8 для финансирования потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ. Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности распоряжении предприятия, предприятия, распределении используются прибыли, оставшейся конкретные в показатели. В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это 9 предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию. В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли. Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий. Второй источник связан непосредственно с производственной и предпринимательской предприятий. деятельностью. Эффективность его Он касается использования практически зависит от всех знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства. Третий предприятия. источник Его проистекает использование из инновационной предполагает постоянное деятельности обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли [12]. 10 В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности. Различают прибыль бухгалтерскую и экономическую. Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними). В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками. В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая (валовая) прибыль; прибыль от реализации продукции, работ и услуг; прибыль от прочей реализации; финансовые результаты от внереализационных операций; налогооблагаемая прибыль; чистая прибыль. Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций. Чистая прибыль – прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли. Льготируемая прибыль – часть балансовой прибыли, не подлежащая налогообложению по действующему законодательству. Налогооблагаемая прибыль – прибыль, подлежащая налогообложению по установленным ставкам [18]. 1.2 Формирование и распределение прибыли предприятия Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования прибыли предприятий является общий доход, который представляет собой сумму 11 денежных средств, получаемых предприятием от всех видов его деятельности. Прибыль, прежде всего, зависит от объема реализованной продукции, ее конкурентоспособности, маркетинговой, инновационной и инвестиционной деятельности [20]. Первоочередными платежами из выручки, полученной от реализации продукции (работ, услуг) при формировании прибыли являются налог на добавленную стоимость, отчисления в местный бюджет по единому нормативу и себестоимость продукции (работ, услуг). Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Распределение прибыли производится в соответствии с законом о налогах и сборах, взимаемых в бюджет, инструктивными и методическими указаниями министерства финансов, уставом обеспечивать выполнение предприятия. обязательств перед Предприятия должны бюджетом, банками, поставщиками и потребителями, вышестоящими и другими организациями, финансирование затрат на развитие науки и техники, техническое перевооружение, реконструкцию и расширение действующих производств, социальное развитие и материальное стимулирование за счет заработанных средств. В процессе распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям: 1) Сумма налоговых платежей за счет прибыли. 2) Сумма льготируемой прибыли. 3) Капитализируемая часть прибыли: средства фонда накопления, направляемые на инвестирование производственного развития; средства, направляемые на формирование резервного фонда; прочие формы капитализации прибыли. 4) Фонд потребления: средства, направляемые на выплату доходов владельцам имущества; средства, 12 направляемые на материальное стимулирование и социальное развитие персонала; прочие формы потребления прибыли. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями: 1) Распределение прибыли непосредственно реализует главную цель политики управления ею — повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т.п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени. 2) Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения. 3) Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников. 4) Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, как было показано ранее, 13 возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов. 5) Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда. 6) Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность. 7) текущей Характер распределения прибыли оказывает влияние на уровень платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться [19]. Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики 14 распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде. Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии развития предприятия и роста его рыночной стоимости. Исходя из этой основной цели в процессе формирования политики распределения прибыли предприятия решаются следующие задачи: - обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал; - обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли; - обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала; - обеспечение формирования в необходимых размерах резервного и других фондов предприятия. С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Специфика задач, стоящих перед каждым конкретным предприятием в процессе его развития, различие внешних и внутренних условий их хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер. Поэтому основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия. Факторы, влияющие на пропорции и эффективность распределения прибыли, весьма разнообразны, различна и степень интенсивности их 15 проявления. Одна группа этих факторов определяет предпосылки к росту капитализируемой части прибыли; другая группа, наоборот, склоняет управленческие решения в пользу увеличения доли потребляемой ее части. По характеру возникновения все факторы, влияющие на распределение прибыли, можно разделить на две основные группы: а) внешние (генерируемые внешними условиями деятельности предприятия); б) внутренние (генерируемые особенностями хозяйственной деятельности данного предприятия). Внешние факторы рассматриваются как своего рода ограничительные условия, определяющие границы формирования пропорций распределения прибыли. К числу важнейших из этих факторов относятся: правовые ограничения, налоговая система, среднерыночная норма прибыли на инвестированный капитал, альтернативные внешние источники формирования финансовых ресурсов, темп инфляции, стадия конъюнктуры товарного рынка, «прозрачность» фондового рынка. Внутренние факторы оказывают решающее воздействие на пропорции распределения прибыли, так как определяются конкретными условиями и результатами хозяйствования данного предприятия. К числу этих факторов относятся: интересы собственников предприятия, уровень рентабельности деятельности, инвестиционные возможности реализации высокодоходных проектов, необходимость ускорения завершения начатых инвестиционных программ и проектов, альтернативные внутренние источники формирования финансовых ресурсов, стадия жизненного цикла предприятия, уровень его платежеспособности, численность персонала и программы его участия в прибыли. Учет рассмотренных факторов позволяет существенно снизить диапазон параметров возможных пропорций распределения прибыли по отдельным направлениям, в первую очередь — пропорций капитализируемой и 16 потребляемой ее частей, формирующих главные условия предстоящего развития предприятия. Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный тип политики распределения прибыли (дивидендной политики), в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде. Сумма прибыли, принадлежащая работнику, может быть передана ему в личное пользование или направлена как вклад в развитие производства. На сумму вклада члену трудового коллектива предприятия ежегодно начисляются дивиденды. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия. Принципы распределения прибыли можно сформулировать следующим образом: - прибыль, получаемая предприятием в результате производственнохозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; - прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; - величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема 17 производства и улучшении результатов производственно-хозяйственной и финансовой деятельности; - прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление. На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) материального поощрения). 18 и фонды потребления (фонд Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели. К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие. 1.3 Экономическое содержание налога на прибыль Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций (хозяйствующих субъектов). Это федеральный налог, обязательный к уплате на всей территории РФ. Налог на прибыль введен в России с 1 января 1992 года Законом РФ от 27 декабря 1991 года № 2116-1-ФЗ "О налоге на прибыль предприятий и организаций". В настоящее время порядок налогообложения налогом на прибыль регламентируется гл.25 НК РФ, методическими рекомендациями по применению гл. 25 НК РФ, другими нормативными правовыми актами [1]. Налог на прибыль играет важную роль в формировании доходной части бюджетов. После НДС он занимает второе место по поступлениям в федеральный бюджет – более 10%. Ещё более значима его роль в 19 формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает первое место. Данный налог является прямым, то есть напрямую воздействует на экономический потенциал налогоплательщика, поэтому через его механизм государство стремится активно влиять на развитие экономики. Предоставляя или отменяя льготы, регулируя налоговую ставку, государство ограничивает или стимулирует ту или иную деятельность, инвестиционную активность в различных отраслях экономики и регионах. Таким образом, в отношении налога на прибыль со стороны государства четко прослеживается тенденция оптимального сочетания двух разнонаправленных функций налога – фискальной и стимулирующей. Налогоплательщиками налога на прибыль являются: - все предприятия и организации, являющиеся по российскому законодательству юридическими лицами и имеющие прибыль от в РФ осуществления в РФ предпринимательской деятельности; - иностранные организации, осуществляющие предпринимательскую деятельность и получающие РФ прибыль (доход). Освобождены от обязанностей плательщика налога на прибыль организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН) и занимающиеся игорным бизнесом. Для налога на прибыль объектом налогообложения признается прибыль, полученная организацией за налоговый (отчетный) период. Однако это не бухгалтерская прибыль, а прибыль, учтенная по правилам налогового учета. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль. Прибыль как объект налогообложения представляет собой разницу между доходами и расходами, учтенными для целей налогообложения: Пр н/о = Дн/о – Рн/о (1) 20 По общему правилу доходом признается экономическая выгода в денежной или натуральной форме. Все доходы, которые получила организация, можно условно разделить на две группы: 1) Доходы, которые не учитываются при налогообложении прибыли. Их перечень предусмотрен ст. 251 НК РФ и является закрытым. В их числе доходы в виде: - взносов в уставный капитал организации; - эмиссионного дохода; - имущества, которое получено в форме залога или задатка; - имущества, которое получено по договорам кредита или займа; - капитальных вложений в форме неотделимых арендованного имущества, произведенных арендатором улучшений и др. 2) Доходы, которые учитываются при налогообложении прибыли, установлены ст. ст. 249, 250 НК РФ. Они подразделяются на: а) доходы от реализации - это выручка (без НДС и акцизов) от реализации товаров (работ, услуг) и имущественных прав. Причем к доходам от реализации относится выручка, полученная от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. б) внереализационные доходы установлен ст. 250 НК РФ – и иные поступления. Их перечень является открытым. Например, внереализационными доходами являются: - полученные организацией дивиденды; - штрафы, пени и иные санкции за нарушение договорных обязательств; - суммы возмещения убытков или ущерба, признанные должником или подлежащие уплате на основании решения суда; - доходы от сдачи имущества в аренду (включая земельные участки); - проценты, полученные по договорам займа, кредита; - безвозмездно полученное имущество имущественные права; 21 (работы, услуги) или - кредиторская задолженность (обязательства перед кредиторами), которая была списана в связи с истечением срока исковой давности или по другим основаниям; - стоимость излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации; - положительные курсовые разницы; - доходы прошлых лет, выявленные в отчетном году и другие. Для целей налогообложения прибыли различают следующие расходы: а) расходы, которые в принципе не принимаются для целей налогообложения. Этот перечень установлен ст. 270 НК РФ. Перечень является закрытым и расширительному толкованию не подлежит. Расходы, перечисленные в ст.270 НК РФ не уменьшают налоговую базу по налогу на прибыль. К таким расходам относятся: - в виде сумм начисленных налогоплательщиком из чистой прибыли дивидендов; - в виде пени, штрафов и иных санкций, перечисляемых в бюджет; - в виде сумм отчислений в резерв под обесценение вложений в ценные бумаги; - в виде средств или иного имущества, которые переданы по договорам кредита или займа; - в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров; - в виде сумм материальной помощи работникам; - в виде представительских расходов в части, превышающей установленные нормы и другие. б) расходы, которые принимаются для целей налогообложения. Для этого они должны соответствовать трем требованиям, которые установлены п. 1 ст. 252 НК РФ: 22 - расходы должны быть обоснованными, то есть экономически оправданными; - расходы должны быть документально подтверждены. - расходы должны быть произведены для деятельности, направленной на получение дохода. Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей налогообложения не учитывается. Расходы, которые учитываются при налогообложении прибыли, делятся также: - на расходы, связанные с производством и реализацией (ст. 253 НК РФ); - внереализационные расходы (ст. 265 НК РФ). Расходы, которые связаны с производством и реализацией, подразделяются на четыре вида: 1) Материальные расходы, в том числе: - затраты на сырье и (или) материалы, которые используются в производственном процессе; - затраты на упаковку продукции; - затраты на приобретение инвентаря, спецодежды и другого неамортизируемого имущества; - затраты на топливо, воду, электроэнергию; - затраты на приобретение работ и услуг производственного характера; - потери от недостачи и (или) порчи при хранении и транспортировке; - технологические потери при производстве и (или) транспортировке - и другие расходы. 2) Расходы на оплату труда. К расходам на оплату труда относятся любые начисления в денежной или натуральной форме в пользу работников, если такие начисления предусмотрены: а) законодательством Российской Федерации; б) трудовыми договорами (контрактами); 23 в) коллективными договорами. г) суммы начисленной амортизации. 3) Расходы, связанные с производством и реализацией. К ним относят суммы начисленной амортизации. Амортизация для целей налогообложения рассчитывается по правилам не бухгалтерского, а налогового учета. 4) Прочие расходы, к которым относятся, например: - арендные (лизинговые) платежи; - расходы на командировки; - расходы на юридические, консультационные, аудиторские услуги. Внереализационные доходы включают обоснованные затраты организации, которые непосредственно не связаны с производственным процессом и реализацией товаров (работ, услуг). Например, внереализационными расходами являются: - проценты по долговым обязательствам; - расходы на ликвидацию основных средств, объектов незавершенного строительства и на списание нематериальных активов; - судебные расходы; - расходы на услуги банков; - убытки прошлых лет, выявленные в отчетном году; - потери от простоев по внутрипроизводственным причинам; - недостача материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены; - отрицательные курсовые разницы; - потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций и другие. Перечень внереализационных расходов (в том числе убытков) установлен ст. 265 НК РФ и является открытым. 24 Некоторые расходы принимаются в уменьшение налогооблагаемой прибыли не в полном объеме, а частично. К таким расходам относятся нормируемые расходы. Например: - потери от недостачи и (или) порчи при хранении и транспортировке МПЗ (учитываются в пределах норм естественной убыли); - представительские расходы (учитываются в размере, не превышающем 4% от расходов на оплату труда за этот отчетный (налоговый) период); - расходы на рекламу (учитываются в размере, не превышающем 1% выручки от реализации); - сумма расходов на создание резерва по сомнительным долгам (не более 10% от выручки отчетного (налогового) периода) [15]; - расходы на командировки (суточные за время нахождения работника в командировке); - расходы на подготовку кадров. Налог на прибыль исчисляется для конкретного налогового периода, налогом облагается прибыль, полученная именно в этом периоде, поэтому для исчисления прибыли необходимо принимать доходы и расходов, которые относятся к данному отчетному периоду. Именно поэтому организации нужно точно знать, какие доходы и расходы она может признать в этом периоде, а какие нет. Возможны два метода признания доходов и расходов: 1) Кассовый метод (или метод присвоения, метод по оплате) могут применять: - вновь созданные организации; - организации, у которых за четыре следующих подряд квартала средний размер выручки за каждый квартал (без учета НДС и акцизов) не превышает 1 млн.руб. В расчете показателя выручки необходимо учитывать поступления от всех операций по реализации товаров, работ, а также учитывать и те доходы, которые освобождаются от налогообложения. 25 Не могут применять кассовый метод: - банки; - компании с выручкой в среднем за предыдущие четыре квартала более 1 млн.руб. за каждый квартал; - участники договора доверительного управления имуществом или договора простого товарищества. 2) Метод начисления (или накопительный метод, метод по отгрузке) могут применять все без исключения организации. Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению как превышение доходов над расходами, признанными для целей налогообложения (формула (1)) Прибыль нужно определять нарастающим итогом с начала налогового периода (календарного года). Если доходы меньше расходов (т.е. получен убыток), налоговая база равна нулю. Глава 25 НК РФ разрешает переносить суму убытка (или ее часть) на будущее. Это значит, что налогооблагаемая база отчетного периода будет уменьшена на сумму переносимого убытка. Причем это можно сделать, не дожидаясь окончания года (налогового периода), а по окончании любого отчетного периода. С 1 января 2007 г. полученные организацией убытки можно переносить на будущее в полном объеме. Оставшаяся после перенесения убытка прибыль является базой для исчисления налога, в отношении которого применяется общая налоговая ставка 20%. Налоговые ставки, применяемые при исчислении налога на прибыль, установлены ст. 284 НК РФ. Различают общую и специальную налоговые ставки. Общая налоговая ставка составляет 20%. Сумма налога, исчисленная по этой ставке, распределяется по бюджетам следующим образом: – в федеральный бюджет уплачивается налог, исчисленный по ставке 2%; 26 – в бюджет субъектов РФ – по ставке 18%. Законами субъектов РФ эта ставка может быть уменьшена до 13,5% для отдельных категорий налогоплательщиков. Например, для организаций, реализующих социальные программы, занимающихся благотворительной деятельностью, осуществляющих инновации, использующих труд инвалидов, выпускающих социально значимую продукцию. Специальные налоговые ставки установлены в отношении отдельных видов доходов. Например: – ставка 9% применяется к доходам, полученным в виде дивидендов российскими организациями от российских и иностранных организаций (налог поступает в федеральный бюджет); – ставка 15% применяется к доходам, полученным в виде дивидендов иностранными организациями от российских организаций (налог поступает в федеральный бюджет); – ставка 0% применяется к прибыли, полученной ЦБ РФ; – ставка 0% применяется к доходам сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН (с 2013 года – 18% и будет распределяется так: 3% - в ФБ, 15% - в РБ). Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Налоговым периодом по налогу на прибыль признается календарный год. Отчетный период – это период для подведения промежуточных итогов и уплаты авансовых платежей по налогу. Отчетными периодами по налогу на прибыль являются: 1) Месяц, два месяца, три месяца и так далее до окончания календарного года – для организаций, уплачивающих ежемесячные авансовые платежи исходя из фактически полученной прибыли. Данный способ может применять любая организация по собственному желанию. Однако переход на такой способ 27 возможен только с начала налогового периода (календарного года) и в течение данного года не может изменяться. 2) 1-й квартал, полугодие и девять месяцев календарного года – для организаций, уплачивающих ежеквартальные авансовые платежи по налогу на прибыль. Авансовые платежи уплачиваются не позднее 28 календарных дней со дня окончания истекшего отчетного периода. Сумма налога по итогам налогового периода (календарного года) определяется исходя из налоговой базы, сформированной в целом за календарный год, и соответствующей ей ставки налога. Расчет налога производится в налоговой декларации за соответствующий год. Налоговую декларацию по итогам налогового периода организация должна представить в налоговую инспекцию не позднее 28 марта года, следующего за истекшим налоговым периодом. Сумма налога, которая должна быть перечислена в бюджет по итогам года, определяется как разность суммы налога, исчисленной за налоговый период, и суммы авансовых платежей, исчисленной в течение налогового периода. В случае положительной разницы производится доплата налога, если разница отрицательная, то налог по итогам года не уплачивается, а переплата засчитывается в счет уплаты налога по итогам следующего налогового периода [13]. 28 2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ОРГАНИЗАЦИОННАЯ СТРУКТУРА ООО «БЫТОВЫЕ УСЛУГИ» 2.1 Общая характеристика и структура ООО «Бытовые услуги» В настоящее время российский рынок услуг по праву считается одним из самых перспективных направлений бизнеса. Все больше людей и организаций отказываются от решения бытовых проблем своими силами и прибегают к помощи квалифицированных специалистов. Салоны красоты, химчистки и прачечные, мастерские по ремонту обуви и одежды, салоны по ремонту и обслуживанию автотранспортных средств и многие другие направления бытовых услуг открываются повсеместно. Отрасль формирует пятую часть валового регионального продукта, обеспечивает рабочими местами тысячи граждан и является одной из основных бюджетообразующих отраслей. Интенсивному развитию организаций бытового обслуживания способствует все возрастающий спрос на бытовые услуги, как со стороны корпоративных клиентов - банков, офисных и торговых центров, так и со стороны частных лиц. По мнению экспертов, спрос на бытовые услуги в последние годы увеличивается на 25-30 % ежегодно и обусловлен, стремлением состоятельных людей, улучшить качество своей жизни и сэкономить время на повседневных делах. ООО «Бытовые услуги» находится в городе Коряжма, Архангельской области. Предприятие преобразовалось из производственной прачечной в ходе реструктуризации на ОАО «Котласский ЦБК» (в настоящее время филиала ОАО «Группа «Илим»). В октябре 2002г. ООО «Бытовые услуги» было выделено в самостоятельное предприятие. До выделения предприятия в самостоятельный субъект прорабатывались возможности и все возможные варианты деятельности производственной прачечной как самостоятельного юридического лица. Произошла замена старого оборудования, усовершенствованным новым, 29 изменился штат. Руководитель предприятия больше привлекает сторонние организации, т. к. они являются основными потребителями услуг и играют большую роль в увеличении объема производства. Целью создания предприятия является расширение спектра услуг, оказываемых не только в рамках филиала ОАО «Группа «Илим», но и за его пределами. Целью деятельности предприятия является обработка спецодежды работников филиала, дочерних предприятий (стирка, химчистка, мелкий ремонт спецодежды), услуги по обработке белья организаций города, клининговые услуги, услуги населению (стирка белья, химчистка изделий из текстиля, кожевенных изделий, чистка ковровых изделий, индивидуальный пошив и ремонт одежды). Данное предприятие ответственностью (ООО), является которое обществом работает с на ограниченной общей системе налогообложения и перечисляет налоги и сборы в федеральный, региональный и местный бюджеты. Учредительными документами ООО «Бытовые услуги» служат учредительный договор и устав общества. Органами управления общества являются: - Собрание учредителей, - Единоличный исполнительный орган (директор). Собрание учредителей осуществляет общее руководство деятельностью общества. Руководство текущей деятельностью осуществляется единоличным исполнительным органом – директором предприятия. Директор подотчетен Собранию учредителей. Директор без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества в пределах, установленных Уставом общества, утверждает штаты, издает приказы, дает указания, обязательные для исполнения всеми работниками общества. Филиалов и представительств общество не имеет. Потребители услуг предприятия делятся на четыре основные группы: 30 - продуктовые линии филиала ОАО «Группа «Илим» - дочерние предприятия филиала ОАО «Группа «Илим» - организации и предприятия города - население города и близлежащих районов. Сферы потребления услуг следующие: промышленная (территория филиала ОАО «Группа «Илим», промышленные и строительные предприятия города) сфера общепита (столовые, кафе, бары, рестораны); сфера медицинских услуг (больницы и поликлиники, санатории и профилактории); сфера услуг для населения (парикмахерские, гостиницы, сауны); сфера образования (лицеи, школы, институты); индивидуальный потребитель (население). В настоящее время основными услугами ООО «Бытовые услуги» является стирка всех видов прямого и фасонного белья и одежды, ремонт спецодежды и пошив отдельных изделий, услуги клининга для производственных линий филиала ОАО «Группа «Илим» и его дочерних предприятий. Кроме того, ООО «Бытовые услуги» предоставляет широкий спектр услуг, в первую очередь услуг по химчистке текстиля, дубленых, кожаных и меховых изделий, также услуг по стирке белья: стирка, отбеливание, стирка с ароматизаторами, выведение пятен, глажение. Ассортимент обрабатываемых изделий включает все виды белья и одежды: прямое, фасонное и деликатное белье из различных видов тканей, химчистка различных изделий. Благодаря тому, что с поставщиками материалов установлены благоприятные и долгосрочные связи предприятие приобретает сырье по доступным ценам. На большинство материалов организации предоставляются скидки от 5 до 15%. Все предприятие располагается в здании производственной прачечной на территории филиала ОАО «Группа «Илим» площадью 1500 м2, на первом 31 этаже здания расположены производственные помещения, на втором – бытовые и офисные помещения. Предприятие обладает мощной производственной базой для оказания услуг по стирке и химчистке. С 01.11.2011г. к ООО «Бытовые Услуги» был присоединены такие структурные подразделения как участок складов и база оборудования. В связи с этим выросла штатная численность работников до 214 человек и расширился спектр оказываемых услуг. В состав нового комплекса услуг, оказываемых ООО «Бытовые Услуги» входят: 1) Услуги по погрузке-выгрузке и перемещению ТМЦ для нужд филиала ОАО «Группа «Илим» в г.Коряжма и аффилированных с ним юридических лиц, а именно: a) Сопровождение ТМЦ со (до) складов в (из) почтовые, багажные отделения, контейнерную станцию, торговые точки г.Коряжма, г.Котласа. б) Упаковка, маркировка грузов для отправки транспортом. в) Сопровождение ТМЦ с оформленными документами со складов в структурные подразделения (центрозавоз). г) Комплектование ТМЦ. д) Отправка ТМЦ филиала в ОАО «РЖД». Закрепление груза на платформах, вагонах, полувагонах. е) Выгрузка ТМЦ из ж/д вагонов, контейнеров и автомашин на склады филиала. ж) Погрузка ТМЦ филиала в ж/д и автотранспорт. з) Освобождение ТМЦ от упаковки и тары при приемке груза на складе. и) Внутрискладская сортировка, укладка, переноска и фасовка грузов вручную или с применением погрузочно-разгрузочных механизмов, устройств и приспособлений. к) Подготовка товара к реализации (упаковка, маркировка и проч.) 2) Услуги по перемещению и подготовке металлолома к вывозке: 32 а) перемещение металлолома из цехов филиала на базу оборудования. б) подготовка металлолома к продаже (сортировка, резка, прессование). в) погрузка металлолома в железнодорожный и автотранспорт. Руководство ООО «Бытовые услуги» постоянно отслеживает появление новых технологий в сфере оказания бытовых услуг, с этой целью постоянно выписываются специализированные журналы и посещаются тематические выставки и семинары. На сегодняшний день можно сказать, что организация «идет в ногу» с теми разработками, от которых зависит ее успешная деятельность. Предприятие проводит умеренную рекламную компанию, а именно: размещает рекламные объявления в газетах, на радио, производит рассылку рекламных буклетов потенциальным и постоянным клиентам. Конкурентными преимуществами ООО «Бытовые услуги» можно считать экспресс - услуги по стирке и химчистке для населения, ремонт и пошив одежды, вещей для интерьера, чистка ковровых изделий. Организационная структура управления предприятием приведена в Приложении 1. Сущность этой линейной организационной структуры заключается в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом – руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем. На основании организационной структуры предприятия составляется штатное расписание. 33 2.2 Анализ финансового состояния предприятия за 2011 – 2013 года 2.2.1 Структура имущества и источники его формирования Приведенный в данном отчете анализ финансового состояния ООО "Бытовые услуги" выполнен за период с 01.01.2011 по 31.12.2013 г. на основе данных бухгалтерской отчетности организации за 3 года. При качественной оценке финансовых показателей учитывалась принадлежность ООО "Бытовые услуги" к отрасли "Предоставление прочих, коммунальных, социальных и персональных услуг" (класс по ОКВЭД – 93.01Стирка, химическая чистка и окрашивание текстильных и меховых изделий). Из представленных данных в Приложении 2 в первой части таблицы видно, что на 31.12.2013г. в активах организации доля текущих активов составляет примерно три четвертых (73%), а внеоборотных средств – одну четвертую (27%). Активы организации за весь рассматриваемый период существенно увеличились (на 34%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в гораздо меньшей степени – на 6%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем, т.к. показывает зависимость предприятия от кредиторов. Следовательно, прирост активов предприятия обеспечен за не счет прироста собственного капитала, а за счет кредитов и займов. Это негативно сказывается на финансовой устойчивости предприятия и ее автономии. Наглядно соотношение основных групп активов организации представлено на рисунке 1. Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех изменившихся статей): 34 Рисунок 1 – Структура активов организации на 31.12.2013 года Дебиторская задолженность – выросла с 2 702 тыс.руб. (22% к валюте баланса - по состоянию на 31.12.10) на 3 055 тыс. руб. (на 113%, более чем в 2 раза) и составила 5 757 тыс.руб. (35% к валюте баланса - по состоянию на 31.12.13) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: - краткосрочные заемные средства (кредиторская задолженность) – прирост в 114% составил 3 716 тыс. руб. (42% к валюте баланса - по состоянию на 31.12.13) - нераспределенная прибыль (в структуре собственного капитала) – прирост в 6% составил 511 тыс. руб. (58% к валюте баланса - по состоянию на 31.12.13) Как видно из анализа пассива баланса его структура достаточным образом изменилась. На 31.12.10 доля краткосрочных заемных средств (кредиторская задолженность) к валюте баланса составляла 27%, а на 31.12.13 – 42%. На 31.12.10 доля собственного капитала к валюте баланса составляла 35 73%, а на 31.12.13 – 58%; Произошел прирост валюты баланса, как уже отмечалось выше, главным образом, за счет прироста кредиторской задолженности. 2.2.2 Оценка стоимости чистых активов организации Активы предприятия представляют собой экономические ресурсы, контролируемые предприятием. Иными словами это совокупность имущества и денежных средств, принадлежащих предприятию, в которые вложены средства владельцев. Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. В таблице 1 приведены чистые активы ООО «Бытовые услуги» за 3 года. Таблица 1 – Оценка стоимости чистых активов Значение показателя 1 2 3 4 5 6 7 Изменение тыс. ±% руб. ((гр.5(гр.5гр.2) : гр.2) гр.2) 8 9 1. Чистые активы = Активы (стр.1600) Пассивы (стр.1400+ стр.1500) 9 024 8 990 9 933 9 535 73 58 +511 +6 460 460 460 460 4 3 – – 8 564 8 530 9 473 9 075 70 55 +511 +6 в тыс. руб. в % к валюте баланса 31.12.10 31.12.11 31.12.12 31.12.13 на на 31.12.10 31.12.13 Показатель 2. Уставный капитал 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) Из таблицы следует, что чистые активы организации на 31 декабря 2013 г. намного (в 20,7 раз) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя 36 требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить пусть незначительное, но увеличение чистых активов на 6% за 3 года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На рисунке 2 представлено изменение чистых активов и уставного капитала. Рисунок 2 – Динамика чистых активов за 2011-2013 гг. Значение уставного капитала оставалось постоянным в течение всего анализируемого периода. 2.2.3 Анализ финансовой устойчивости организации От того насколько оптимально соотношение собственного и заемного капитала во многом зависит финансовое положение предприятия. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Соотношение стоимости материальных оборотных средств (запасы и затраты) и величин собственных и заемных источников их формирования определяет финансовую устойчивость предприятия. 37 В таблице 2 приведены основные показатели финансовой устойчивости ООО «Бытовые услуги». Таблица 2 – Основные показатели финансовой устойчивости ООО «Бытовые услуги» за 2011-2013 гг. 1 Изменение показателя Значение показателя Показатель 31.12.10 2 31.12.11 3 31.12.12 4 31.12.13 5 (гр.5-гр.2) 6 1. Коэффициент автономии Ка = стр. 1300 / стр. 1600 2. Коэффициент финансового левериджа Кзс = (стр. 1500 + стр. 1400) / стр. 1300 3. Коэффициент обеспеченности собственными оборотными средствами Ко = (стр. 1300 - стр. 1100) / стр. 1200 4. Коэффициент маневренности собственного капитала Км = (стр. 1300 - стр. 1100) / стр. 1300 Описание показателя и его нормативное значение 7 Отношение собственного капитала к общей сумме капитала. 0,73 0,61 0,60 0,58 -0,16 Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Отношение заемного капитала к собственному. 0,36 0,64 0,67 0,73 +0,37 Рекомендуемое значение Кзс <0,7. Отношение собственных оборотных средств к оборотным активам. 0,59 0,43 0,44 0,42 -0,17 Нормальное значение: не менее 0,1. 0,51 0,48 0,51 0,53 +0,02 Отношение собственных оборотных средств к источникам собственных средств. Рекомендуемое значение коэффициента 0,2 – 0,5. 38 1. Коэффициент автономии (независимости) = Собственный капитал / Активы - характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов = Заемный капитал предприятие. 2. Коэффициент Собственный капитал финансового - дает левериджа наиболее общую оценку / финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Анализируя изменение значения показателя в динамике, отметим, что значительный рост (на 0,37) показателя в динамике свидетельствует о возросшей зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение коэффициента финансового левериджа <0,7. Превышение данного значения сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение. Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства. 3. Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – Внеоборотные активы) / Оборотные активы - за 3 последних года практически снизился (-0,17) и составил 0,42. Считается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1. 4. Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал Резкий рост данного коэффициента (а в нашем случае рост незначительный +0,02) не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5. На рисунке 3 наглядно представлена структура капитала организации. 39 А на рисунке 4 наглядно представлена динамика основных показателей финансовой устойчивости ООО "Бытовые услуги". Рисунок 3 – Структура капитала организации Рисунок 4 – Динамика коэффициентов финансовой устойчивости ООО «Бытовые услуги» В таблице 3 приведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. 40 Таблица 3 – Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Показатель собственных оборотных средств (СОС) 1 СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) (стр. 1300 - стр. 1100) СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) (стр. 1300 - стр. 1100)+стр.1400 СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) (стр. 1300 - стр. 1100)+стр.1400+стр.1500 Значение Излишек (недостаток)* показателя на на 31.12.10 31.12.11 31.12.12 31.12.13 31.12.10 31.12.13 2 3 4 5 6 7 4 635 5 078 4 203 3 745 4 340 4 305 4 647 5 091 4 215 3 745 4 352 4 318 7 913 12 073 7 481 9 503 10 949 11 300 Поскольку во всех трех вариантах расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода положительное значение имеют все показатели (СОС1,2,3), то финансовое положение организации по данному признаку можно характеризовать как устойчивое. При этом все показатели покрытия собственными оборотными средствами запасов в течение анализируемого периода улучшили свои значения. Это произошло благодаря приросту кредиторской задолженности. Об этом выводы были сделаны выше из рисунка 1. * Излишек (недостаток) (СОС) рассчитывается как разница между собственными оборотными средствами (где СОС=(Собственный капитал – Внеоборотные активы) см. таблицу 2) и величиной запасов и затрат (строка в бухгалтерском балансе 1210). 41 Можно сделать вывод, что предприятию хватает собственных оборотных средств для покрытия наименее ликвидных активов (основных фондов) и запасов, не прибегая к внешним кредитам и займам. Ведь чем выше доля основных фондов в структуре активов баланса, тем больше предприятие нуждается в долгосрочных кредитах и займах. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует кредитную и финансовые расчетную ресурсы, дисциплину, соблюдает иными финансовую, словами, является платежеспособным. На рисунке 5 представлена динамика собственных оборотных средств ООО "Бытовые услуги". Рисунок 5 – Собственные оборотные средства организации Линии СОС1 и СОС2 практически совпадают, т.к. предприятие не пользуется долгосрочными кредитами и займами. 42 2.2.4 Анализ ликвидности В условиях рыночной обособленности и самостоятельности предприятие обязано в любое время иметь возможность срочно погашать свои внешние обязательства, то есть быть платежеспособным, или краткосрочные обязательства, то есть быть ликвидным. Предприятие считается платежеспособным, если его общие активы больше чем долгосрочные и краткосрочные обязательства. Предприятие считается ликвидным, если его текущие активы больше чем краткосрочные обязательства. Ликвидность баланса означает степень покрытия обязательств его активами. Срок превращения его в денежную форму соответствует сроку погашения обязательств. Ликвидность активов величина обратная ликвидности баланса повремени превращения активов в денежные средства. Т. е., чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность [17]. В таблице 4 приведен расчет основных показателей ликвидности. Таблица 4 – Расчет показателей ликвидности ООО «Бытовые услуги» Показатель ликвидности 1 1. Коэффициент текущей (общей) ликвидности Ктл = стр. 1200 / стр. 1500 2. Коэффициент быстрой (промежуточной) ликвидности Кбл = стр. (1230+стр.1250) / стр. 1500 Значение показателя 31.12.10 31.12.11 31.12.12 31.12.13 2 3 4 5 Изменение показателя (гр.5 - гр.2) 6 2,42 1,75 1,78 1,73 -0,69 2,29 1,65 1,66 1,62 -0,67 Расчет, рекомендованное значение 7 Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. 43 продолжение таблицы 4 3. Коэффициент абсолютной ликвидности Кбл = стр. стр.1250 /стр. 1500 4.Общий показатель ликвидности баланса 1,46 0,53 1,91 1,12 0,76 0,79 1,24 1,24 -0,67 -0,68 Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. Отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств. Нормальное значение: 1 и более. 1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле: К = ((А1 + А2 + А3) / (П1 + П2) (2) В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия. По состоянию на 31.12.2013 при норме 2 коэффициент текущей (общей) ликвидности имеет значение 1,73. Более того следует отметить отрицательную динамику показателя – за 3 последних года коэффициент снизился на -0,69. В течение всего анализируемого периода наблюдалось устойчивое значение текущей ликвидности. 2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают 44 его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле: К = (А1 + А2) / (П1 + П2) (3) В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,70,8 до 1,5. Значение коэффициента быстрой ликвидности (1,62) оказалось выше допустимого. Это означает, что у предприятия предостаточно (в избытке) активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. 3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле: К = А1 / (П1 + П2) (4) Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2. Коэффициент абсолютной ликвидности имеет значение выше нормы (0,79). 4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных 45 обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле: К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) (5) Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1. На 31.12.2013г. общий показатель ликвидности баланса составил 1,24. Делаем вывод о высокой степени ликвидности предприятия в целом. В рисунке 6 представлена динамика коэффициентов ликвидности в форме диаграммы. Рисунок 6 – Динамика коэффициентов ликвидности В таблице 5 приведен анализ соотношения активов по степени ликвидности и обязательств по сроку погашения. Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются три. Организация не способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений). Но в соответствии с принципами 46 оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у организации по состоянию на 31.12.13 дебиторская задолженность составила 5757 тыс.руб., в то время как среднесрочных обязательств организация не имеет. Таблица 5 - Анализ соотношения активов по степени ликвидности и Прирост за анализ. период, % Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) 6 7 8 16,0 ≥ 6 982 113,8 -1 439 5 757 113,1 ≥ 0 - 5 757 773 78,9 ≥ П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) П3. Долгосрочные обязательства 13 - 760 4 457 1,5 ≤ П4. Постоянные пассивы (собственный капитал) 9 535 5,7 -5 078 1 2 3 А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) 5 543 А2. Быстрореализуемые активы (краткосрочная деб. задолженность) А3. Медленно реализуемые активы (прочие оборот. активы) А4. Труднореализуемые активы (внеоборотные активы) Норм. соотно-шение 5 Прирост за анализ. период, % 4 Активы по степени ликвидности На конец отчетного периода, тыс. руб. Пассивы по сроку погашения На конец отчетного периода, тыс. руб. обязательств по сроку погашения 2.3 Анализ эффективности деятельности предприятия за 2011-2013 года В таблице 6 приведены основные финансовые результаты деятельности ООО "Бытовые услуги" за анализируемый период (с 31 декабря 2010 г. по 31 декабря 2013 г.). 47 Таблица 6 - Основные финансовые результаты деятельности ООО "Бытовые услуги" за 2011-2013 гг. Значение показателя, тыс. руб. Показатель Изменение показателя тыс. руб. ±% (гр.4 гр.2) ((4-2) : 2) Среднегодовая велична, тыс.руб. 2011 г. 2012 г. 2013 г. 2 3 4 5 6 7 1. Выручка 41 225 76 722 81 016 +39 791 +96,5 66 321 2. Расходы по обычным видам деятельности 34 847 62 322 66 217 +31 370 +90,0 54 462 3. Прибыль (убыток) от продаж (1-2) 6 378 14 400 14 799 +8 421 +132,0 11 859 4. Прочие доходы и расходы, кроме процентов к уплате -393 -1 153 -1 331 -938 +238,7 -959 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) 5 985 13 247 13 468 +7 483 +125,0 10 900 0 0 0 0 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее 1 241 2 817 2 866 +1 625 +130,9 2 308 8. Чистая прибыль (убыток) (5-6-7) 4 744 10 430 10 602 +5 858 +123,5 8 592 Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) -34 943 -398 х х х 1 6. Проценты к уплате 0 Значение выручки за последний год составило 81 016 тыс. руб. За 3 года годовая выручка существенно выросла (на 39 791 тыс. руб., или на 96,5%). За последний год прибыль от продаж составила 14 799 тыс. руб. Динамика выручки и чистой прибыли наглядно представлена на рисунке 7 в форме диаграммы. 48 Рисунок 7 – Динамика выручки и чистой прибыли Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для собственников предприятия важна не только ее величина, но и уровень доходности деятельности предприятия. Следовательно, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности). В таблице 7 приведен анализ рентабельности ООО «Бытовые услуги» за 2011-2013 годы. 49 Таблица 7 – Анализ рентабельности за период 2011-2013г.г. Значения показателя (в %, или в копейках с рубля) Показатели рентабельности Изменение показателя коп., ±% 2011 г. 2012 г. 2013 г. (гр.4 гр.2) ((4-2) / 2) 2 3 4 5 6 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). 15,5 18,8 18,3 +2,8 +18,1 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). 14,5 17,3 16,6 +2,1 +14,5 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). 11,5 13,6 13,1 +1,6 +13,7 18,3 23,1 22,3 +4,0 +22,1 1 Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) Все показатели рентабельности за 2013 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. За последний год организация по обычным видам деятельности получила прибыль в размере 18,3 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности продаж по сравнению с данным показателем за 2011 год (+2,8 коп.). Рентабельность продаж по чистой прибыли за 2013 год составила 17,1%. Это значит, что в каждом рубле выручки организации содержалось 13,1 коп. чистой прибыли. На рисунке 8 изображена динамика показателей рентабельности продаж. 50 Рисунок 8 - Динамика показателей рентабельности продаж В таблице - 8 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала. Таблица 8 - Рентабельность использования вложенного предпринимательскую деятельность капитала 2011 г. 2012 г. 2013 г. 2 3 4 Изменение показателя (гр.4 гр.2) 5 52,7 110,2 108,9 +56,2 35,1 66,7 64,1 +29,0 Прибыль на инвестированный капитал (ROCE) 66,4 140,0 138,4 +71,9 Рентабельность производственных фондов 31,7 66,4 68,4 +36,7 Справочно: Фондоотдача, коэфф. 908,9 1614,2 1745,8 +836,9 Показатель рентабельности 1 Рентабельность собственного капитала (ROE) Рентабельность активов (ROA) Значение показателя, % 51 Расчет показателя 6 Отношение чистой прибыли к средней величине собственного капитала. Отношение чистой прибыли к средней стоимости активов. Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. Отношение прибыли от продаж к средней стоимости основных средств и материальнопроизводственных запасов. Отношение выручки к средней стоимости основных средств. в За 2013 год каждый рубль собственного капитала организации принес чистую прибыль в размере 1,089 рубль. За 3 года данный показатель рентабельности собственного капитала (ROE) вырос на 56,2%. Это значит, что на каждый вложенный рубль организация получает 1 рубль чистой прибыли. Отдача составляет 100%. За последний год рентабельность активов составила 64,1%. За анализируемый период (с 31 декабря 2010 г. по 31 декабря 2013 г.) произошло ощутимое увеличение рентабельности активов, составившее 29,0%. Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на рисунке 9. Рисунок 9 – Динамика показателей рентабельности активов В таблице 9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. 52 Таблица 9 - Расчет показателей деловой активности (оборачиваемости) 2011 г. 2012 г. 2013 г. 2011 г. 2013 г. Изменение, дн. (гр.4 - гр.2) 2 3 4 5 6 7 80 52 54 4,6 6,8 -26 4 3 3 82,9 105,1 -1 40 30 26 9,0 13,8 -14 40 29 31 9,1 11,9 -9 120 74 74 3,0 4,9 -45 80 45 44 4,6 8,3 -36 Значение в днях Показатель оборачиваемости 1 Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке†) Коэфф. Коэфф. Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) Оборачиваемость активов в среднем за 3 года показывает, что организация получает выручку, равную сумме всех имеющихся активов за 90 календарных дней, т.е. примерно за 3 месяца (рассчитывается как среднеарифметическое из таблицы: 120дн – 2011г, 74дн-2012г, 74дн-2013г). † Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях. 53 Чтобы получить выручку равную среднегодовому остатку материальнопроизводственных запасов в среднем требуется 3 - 4 дня. За 2013 год рентабельность собственного капитала составила 108,9%. Рентабельность собственного капитала за 3 года существенно выросла, на 56,2%. Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона: Р = ЧП/СК = ЧП/В * В/А * А/СК, (6) где Р – рентабельность собственного капитала ЧП – чистая прибыль В – выручка А – активы СК – собственный капитал В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В таблице 10 представлено влияние каждого из указанных факторов, рассчитанное методом цепных подстановок. Таблица 10 - Факторный анализ рентабельности собственного капитала Изменение рентабельности собственного капитала, сравнение двух периодов: 2011 г. и 2013 г. Фактор Увеличение рентабельности деятельности продаж (по чистой прибыли) Уменьшение оборачиваемости активов Снижение доли собственного капитала Итого изменение рентабельности собственного капитала, выраженной, в % 54 7,2 36,4 12,6 56,2 Из таблицы 10 следует, что наибольшее влияние на рост рентабельности собственного капитала в 2013 году по сравнению с 2011 годом оказали такие факторы как: - уменьшение оборачиваемости активов (влияние фактора +36,4%); - снижение доли собственного капитала (влияние фактора +12,6%). За предыдущий 2012 год рентабельность собственного капитала составила 110,2%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (108,9%) в таблице 11. Таблица 11 - Факторный анализ рентабельности собственного капитала Изменение рентабельности собственного капитала, сравнение двух периодов: 2012 г. и 2013 г. Фактор Увеличение рентабельности деятельности продаж (по чистой прибыли) Уменьшение оборачиваемости активов Снижение доли собственного капитала Итого изменение рентабельности собственного капитала, выраженной в % -4,1 -0,1 2,9 -1,3 Как видно из таблицы 11 на снижение рентабельности собственного капитала в 2013 году по сравнению с 2012 годом в 1,3% наибольшее влияние оказали такие факторы как: - уменьшение рентабельности продаж по чистой прибыли (влияние фактора -4,1%); - снижение доли собственного капитала (влияние фактора + 2,9%). 55 2.4 Оценка ключевых показателей деятельности предприятия По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО "Бытовые услуги" за анализируемый период (с 31.12.2010г. по 31.12.2013г.). Следующие 2 показателя финансового положения и результатов деятельности организации имеют исключительно хорошие значения: - чистые активы превышают уставный капитал, при этом за весь рассматриваемый период наблюдалось увеличение чистых активов; - положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (+2,4 коп. к 14,5 коп. с рубля выручки за 2011 год). В ходе анализа были получены следующие показатели, положительно характеризующие финансовое положение и результаты деятельности ООО "Бытовые услуги": - соответствуют нормативному значению коэффициенты быстрой и абсолютно ликвидности, в том числе показатель общей ликвидности, характеризующий отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств. Данный показатель интересен по своему значению для собственника бизнеса и потенциальных инвесторов. - чистая прибыль составляет существенный процент от совокупной стоимости активов организации (64,1% за последний год); - положительная динамика рентабельности продаж (+18,1 процентных пункта от рентабельности 15,5% за 2011 год); - за 2013 год получена прибыль от продаж (14 799 тыс. руб.), наблюдалось ее незначительное увеличение по сравнению с предшествующим годом (+399 тыс. руб.); - чистая прибыль за 2013 год составила 10 602 тыс. руб. (+172 тыс. руб. по сравнению с предшествующим годом). 56 - устойчивое финансовое положение по величине собственных оборотных средств. Среди отрицательных показателей финансового положения организации можно выделить следующие: - высокая зависимость организации от заемного капитала (собственный капитал составляет 58%, кредиторская задолженность 42% - по состоянию на 31.12.2013г.); - не укладывается в нормативное значение коэффициент текущей ликвидности (денежные средства и краткосрочные финансовые вложения не покрывают кредиторскую задолженность); - отрицательная динамика собственного капитала относительно общего изменения активов организации (снижение доли собственного капитала в сравнении с ростом активов, т.е. предприятие становится менее автономным, см.коэффициент автономии, но находится в нормативных пределах 0,5 - 0,7). 2.5 Расчет налога на прибыль и его влияние на финансовые результаты деятельности ООО «Бытовые услуги» ООО «Бытовые услуги», как любая другая организация несет обязательства перед государством. И основное обязательство - это уплата налогов. Предприятие работает на общей системе налогообложения и перечисляет налоги и сборы в федеральный, региональный и местные бюджеты. Состав налоговой отчетности, предоставляемой ООО «Бытовые услуги» налоговым органам по налогу на прибыль, ставка на который составляет 20%, при этом 18% зачисляется в федеральный бюджет, а 2% зачисляется в бюджеты субъектов РФ, включает в себя налоговую декларацию по налогу на прибыль организаций, которая предоставляется ежегодно за налоговый период, за отчетные периоды уплачиваются авансовые платежи налога. Рассчитаем налог на прибыль за 2011 год. 57 Налоговая база = 41 225 - 28 533 - 6 314 + 79 - 472 = 5 985 тыс.руб. Сумма налога на прибыль = 5 985 * 20% = 1 197 тыс.руб. Сумма налога на прибыль зачисляема в федеральный бюджет = 5 985* 2% = 119,7 тыс.руб. Сумма налога на прибыль, зачисляемая в бюджет субъекта РФ = 5 985 * 18% = 1 077,3 тыс.руб. Рассчитаем налог на прибыль за 2012 год. Налоговая база = 76 722 - 52 241 -10 081 + 29 - 1 182 = 13 247 тыс.руб. Сумма налога на прибыль = 13 247 * 20% = 2 649,4 тыс.руб. Сумма налога на прибыль зачисляемая в федеральный бюджет = 13 247 * 2% = 264,94 тыс.руб. Сумма налога на прибыль, зачисляемая в бюджет субъекта РФ = 13 247 * 18% = 2 384,46 тыс.руб. Рассчитаем налог на прибыль за 2013 год. Налоговая база = 81 016 - 56 547 - 9 670 + 10 - 1 341 = 13 468 тыс.руб. Сумма налога на прибыль = 13 468 * 20% = 2 693,6 тыс.руб. Сумма налога на прибыль зачисляема в федеральный бюджет = 13 468 * 2% = 269,36 тыс.руб. Сумма налога на прибыль, зачисляемая в бюджет субъекта РФ = 13 468 * 18% = 2 424,24 тыс.руб. Суммы налога на прибыль можно также увидеть в отчете финансовых результатах в Приложении 3 и 4. Суммы поступлений по налогу на прибыль в федеральный бюджет и бюджет субъекта РФ содержатся в таблице 12. Таблица 12 - Сумма налога на прибыль в разные уровни бюджетов по ООО «Бытовые услуги» за 2011-2013 гг. Федеральный бюджет РФ (тыс. руб.) 58 2011 2012 2013 119,7 264,94 269,36 продолжение таблицы 12 Бюджет субъекта РФ (тыс. руб.) Итого 1 077,30 2 384,46 2424,24 1197 2649,4 2693,6 Проанализировав данную таблицу, видно, что поступления по налогу на прибыль зачисляемые в федеральный бюджет и бюджет субъекта Российской Федерации имеют рост с 2012 года в связи с присоединением к предприятию складского комплекса, что привело, соответственно, к расширению спектра оказываемых услуг. Динамика вышеуказанных поступлений отражена на рисунке 10. Рисунок 10 - Динамика поступлений налога на прибыль в федеральный бюджет и бюджет субъекта РФ за 2011-2013 годы 59 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ИСЧИСЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1 Основные направления совершенствования налогообложения прибыли на примере зарубежных стран Изучая проблемы налогообложения прибыли организации, обратимся к зарубежному опыту. Исследуя данный вопрос можно заметить, что во всех развитых странах применяется налог на доходы корпораций, или корпоративный налог. Объект обложения корпоративного налога - специально установленный для этих целей показатель налогооблагаемой прибыли. К настоящему времени в цивилизованных странах сложились относительно сходные принципы и этапы в определении величины этой прибыли. Как правило, налогооблагаемая прибыль исчисляется путем изъятия из валового дохода (за вычетом косвенных налогов) издержек предприятия, льгот и вычетов. После этого производится вычет распределяемой на дивиденды прибыли, если это установлено принятой методикой. Существует несколько различных подходов при налогообложении распределяемой и нераспределяемой прибыли. Классическая экономического система, двойного не предусматривающая налогообложения, заключается ослабления в том, что распределяемая прибыль компании облагается корпорационным и личным подоходными налогами. То есть и распределенная, и нераспределенная прибыль облагаются полностью по ставкам корпорационного налога, затем полученные дивиденды облагаются налогом на доходы от капитала, что приводит к двойному налогообложению. Впоследствии данная несправедливость была частично устранена применением других систем. Эта система в некотором виде действует в США, Швейцарии, Швеции, а также в Бельгии, Люксембурге, Нидерландах [21, c. 88]. 60 Система уменьшения обложения прибыли на уровне компаний может функционировать в двух вариантах: - на основе разных ставок, при этом распределяемая прибыль облагается налогом по более низкой ставке. Данная система используется в Германии, Австрии, Португалии, Японии; - на основе частичного освобождения от налогообложения распределяемой прибыли. Система действует в Испании, Швеции, Исландии, Финляндии. Система уменьшения обложения прибыли на уровне акционеров предусматривает выделение двух способов снижения налогообложения доходов в виде дивидендов: - налоговый кредит или система зачета. В этом случае корпорационный налог уплачивается полностью, но та его часть, которая относится к распределяемой на дивиденды части, затем засчитывается при взимании с акционеров налога с дивидендов. Данная система используется во Франции, Великобритании, Ирландии; - частичное освобождение от налога дивидендов, независимо от того, был ли удержан корпорационный налог с распределяемой прибыли или нет. Эта система действует в Австрии, Канаде, Дании и Японии. Система полного освобождения от налога распределяемой прибыли может быть организована на уровне компании (Греция и Норвегия) или на уровне акционеров (Германия, Италия, Австрия, Дания, Финляндия) [21, c. 112]. Несмотря на сходный характер формирования налоговой базы по налогу на прибыль (доходы) корпораций в различных странах, существуют определенные отличительные черты в формировании расходов корпораций, резервов, учета убытков прошлых периодов и т.д. Однако не стоит забывать, при построении налога на прибыль о важности ставки и налоговых льгот. Необходимо отметить, что в течение почти двух последних десятилетий среди развитых стран мира идет своеобразная конкуренция в понижении ставок 61 налога на доходы предприятий и корпораций. Некоторые авторы считают, что в сфере корпоративного налогообложения наблюдается тенденция снижения общей ставки налога при одновременном расширении налогооблагаемой базы. Большинство стран в целях поддержания привлекательности для бизнеса национальной налоговой системы, соблюдения принципа справедливости при обложении различных форм экономической активности осуществляют снижение ставки налога на доходы корпораций. Отдельные авторы отмечают, что с 80-х годов в развитых странах принятый ранее курс налогообложения прибыли - сочетание высоких налоговых ставок с широкой системой налоговых льгот был заменен сочетанием сниженных налоговых ставок с умеренной системой налоговых льгот. Представляется обоснованным мнение данных авторов, согласно которому уменьшение льгот в экономике определялось следующими причинами: во-первых, в соответствии с усилением роли либеральномонетаристской концепции сокращение льгот означало ограничение государственного влияния на экономику с помощью налогов; во-вторых, уменьшение льгот было вызвано необходимостью частично компенсировать потери бюджета от снижения ставок налога на прибыль. Ставки по налогу на прибыль, применяемые в различных странах, представлены в таблице 13. Таблица 13 - Ставки налога на прибыль в различных странах на 1 января 2012 года [35] Страна Ставка налога на прибыль % 15 28 34 25 21 35 33 Канада США Франция Германия Украина Испания Италия 62 продолжение таблицы 13 Болгария Кипр Беларусь Польша Великобритания 10 10 18 19 28 В ряде стран применяются прогрессивные ставки налога на прибыль. Например, в США налог на прибыль взимается по трехразрядной шкале ставок: 8% - на первые 50 тыс. долл. прибыли, 18% - на следующие 25 тыс. долл. прибыли и 28% - на прибыль сверх этой суммы. Налог на прибыль корпораций в США представляет собой форму изъятия денег в основном у богатых предприятий. Применение прогрессивной шкалы предусматривает пониженные ставки для средних и малых фирм, являющихся наиболее динамичным элементом частного предпринимательства и играющих существенную роль в создании крупных инноваций, расширении производства и увеличении занятости [22, c. 94]. Установление дифференцированных ставок для организаций различного масштаба можно считать одной из форм предоставления преференций. В отдельных странах при установлении ставки в особую группу выделяются малые предприятия. Например, в Великобритании в качестве критерия малого предприятия применяется величина полученной прибыли: при получении фирмой прибыли в пределах 250 тыс. фунтов стерлингов применяется ставка 17%. Для остальных предприятий установлена более высокая ставка в 28% [22, c. 108]. В Японии для предприятий малого бизнеса существует широкая система льгот. Если прибыль предприятия не превышает 8 млн. иен, то она облагается по ставке 23% (против обычной ставки около 35%) [24, c. 14]. В Германии для мелких компаний, доход которых не превышает 10 тыс. евро, устанавливается необлагаемый минимум в размере 5 тыс. евро. Если доход свыше 10 тыс. евро, необлагаемый минимум сокращается. Таким 63 образом, для компаний с доходом ниже 10 тыс. евро фактическая ставка налога на прибыль составляет менее 12,5%, тогда как при налогообложении компаний с более высоким доходом применяется ставка 25% [24, c. 16]. В Канаде также значительное внимание уделяется стимулированию малого бизнеса, так как доля мелких фирм достигает 97% от числа всех компаний. Ставка на доходы мелких фирм строго регламентирована и едина в размере - 10% независимо от сферы их деятельности. Пороговое значение выручки предприятия, при котором оно может быть отнесено к категории малого бизнеса и обложено налогом по льготной ставке в размере 12%, с 1 января 2009 г. увеличено с 225 тыс. до 250 тыс. долл. [24, c. 18]. Кроме установления отдельных пониженных ставок для предприятий малого бизнеса, налоговые ставки могут варьироваться в зависимости от сферы деятельности. В данном случае установление ставки может быть направлено как на повышение, так и на понижение основной ставки налога в зависимости от цели установления дифференциации. Например, в Бельгии ставка налога на прибыль может быть сокращена до 5%, если прибыль ввезена из-за границы и облагается налогом в стране ее получателя. Прибыль юридических лиц, не имеющих в Бельгии постоянного представительства, облагается налогом по ставке 33% [22, c. 75]. В Испании для нефтедобывающих и нефтеперерабатывающих компаний ставка налога составляет 40% (против стандартной в размере 35%), но при этом им предоставляется ряд льгот в виде свободного определения норм амортизационных отчислений и скидок на истощение недр. Компании страхования и кредитные кооперативы платят налог на прибыль по ставке 26%, производственные кооперативы - по ставке 20% [22, c. 132]. В Сингапуре с 1 января 2009 г. с целью стимулирования предпринимательской деятельности первые 100 тыс. долл. налогооблагаемых доходов вновь образованных компаний освобождаются от налогообложения на протяжении первых трех лет их деятельности в период с 2008 до 2012 г. 64 Однако существует немало стран, на предприятиях которых прибыль облагается по единой ставке (Франция, Италия, Греция, Дания, Швеция и др.). Опираясь на вышеизложенное, трудно согласиться с мнением некоторых специалистов, что мировая практика идет в основном по пути установления единой налоговой ставки на прибыль. Осуществление механизма дифференциации ставок по видам деятельности или отраслям является наиболее оптимальным для целей выполнения регулирующей функции налога на прибыль [23, c. 68]. К факторам, которые, усиливают стимулирующую и регулирующую роль налога на прибыль, относятся налоговые льготы. Важным направлением налоговых льгот является уменьшение налогооблагаемой прибыли на часть инвестиционных расходов, а также затрат на научно-исследовательские и опытно-конструкторские разработки (НИОКР). Размеры и сроки подобных льгот различаются в отдельных странах. Подобные налоговые льготы на различные сроки и в различных размерах используются в США, Канаде, Италии, Бельгии и некоторых других государствах. Льгота предоставляется в виде исключения из налогооблагаемой прибыли (частично в виде амортизационных списаний) расходов на приобретение патентов, лицензий и других издержек, связанных с научнотехническим прогрессом (например, одноразовое списание в амортизацию стоимости некоторых видов научно-исследовательского оборудования). Например, в США с начала 2006 г. компании получили возможность сократить налоговые выплаты, ускорить амортизацию оборудования и списывать 30% стоимости компьютеров и другого электронного оборудования сразу после их приобретения. Данное положение было принято с целью стимулирования инвестиций корпораций в современные технологии [23, c. 151]. В Италии инвестиционная льгота использовалась в 1994 - 1995 гг. для стимулирования предпринимательства общенациональных в эти годы инвестиций получили право (все на виды снижение налогооблагаемой прибыли в размере 50% от суммы расходов, направленных 65 на инвестиции). В 1996 г. такая льгота сохранилась для депрессивных регионов юга Италии, а также для мелкого предпринимательства. В Бельгии разрешено уменьшать налогооблагаемую прибыль на 13,5% от расходов, направленных на инвестиции для мелких и средних компаний, и в 100-процентном объеме инвестиционных расходов, связанных с нововведениями для всех компаний, в том числе в ресурсосберегающие технологии. При отсутствии или малых размерах прибыли, что препятствует использованию подобной налоговой льготы, ее можно переносить либо на будущее, либо относить на прибыли прошлых лет. В Голландии с 1 января 1990 г. из налогооблагаемой прибыли можно изымать часть инвестиционных расходов (по определенным нормативам в зависимости от величины инвестиций - примерно 20 - 25% для малых объемов инвестиций и со ступенчатым снижением для более значительных объемов). С 1 января 1994 г. разрешено также исключать из налогооблагаемой прибыли часть расходов на НИОКР. Таким образом, в мировой практике применение инвестиционной льготы используется рядом стран [23, c. 160]. Важная форма налоговых льгот - уменьшение самого налога на прибыль. Наиболее распространен, особенно в прошлом, так называемый налоговый инвестиционный кредит, то есть вычет из налога на прибыль части инвестиционных расходов компании (часто с условием использования этого кредита для последующих инвестиций). Правда, сегодня эта налоговая льгота предоставляется реже. В США она была отменена в 1986 г.; нет ее в Германии и Норвегии. Но в ряде других развитых стран налоговый инвестиционный кредит сохраняется. Например, в Англии компаниям разрешено использовать около 10% налога на доходы корпораций для заранее оговоренных законом инвестиций. Во Франции инвестиционный кредит используется с тем, чтобы стимулировать создание новых предприятий, в том числе и для ускорения развития экономически отсталых регионов. Так, компании, возникшие после 1 октября 1988 г., первые 24 месяца полностью освобождались от корпорационного налога; в последующие три года - соответственно на 75%, 50% и 25% его величины. Налоговый инвестиционный кредит широко 66 используется в Италии для стимулирования развития южных регионов [23, c. 178]. Особая разновидность налогового инвестиционного кредита - так называемые скидки на истощение недр, заметно уменьшающие налогообложение прибыли отдельных отраслей добывающей промышленности. Подобная льгота сыграла важную роль в развитии добывающей промышленности США. Во Франции компании по добыче нефти и природного газа имеют право на скидку на истощение недр в размере 23,5% продаж, или 50% чистого дохода; компании по добыче твердых минералов - 15% или 50% соответственно. Скидка обусловливается требованием реинвестировать полученные средства в те же отрасли в течение двух (нефть и газ) или пяти лет (твердые минералы). В ряде стран распространена еще одна форма налогового кредита, связанная с уменьшением корпорационного налога на часть расходов на НИОКР. Так, во Франции в период 1992 - 1998 гг. было разрешено уменьшать корпорационный налог на половину разности между расходами на НИОКР текущего года и средними затратами на научные исследования двух предшествующих лет (с корректировкой на рост цен). В Испании действует постоянный налоговый кредит в размере 20% расходов предпринимателей на НИОКР [24, c. 39]. Во всех развитых странах в разной степени действует особая льгота ускоренная амортизация. С ее помощью предприятие может списать стоимость основного средства гораздо быстрее, формируя величину амортизационных расходов большую, чем экономически обоснованная амортизация. Таким образом, предприятия могут снижать налоговую базу по налогу на прибыль в первые годы эксплуатации основных средств. Так, в Германии методы и нормы амортизации - предмет тщательно разработанного законодательства. Федеральное министерство финансов и министерства финансов земель публикуют официально установленные таблицы, которые определяют методы и нормы амортизации по различным 67 видам основных активов и содержат подробные инструкции по их использованию. Чаще всего применяется метод допущения для первых лет службы, резко завышенных по сравнению с линейным методом норм амортизации и резко заниженных норм для последующих лет (при неизменном общем сроке предполагаемой службы). Наиболее льготные нормы амортизации определены для основных активов отдельных секторов экономики, например судов и самолетов, жилищного фонда, госпиталей, основных фондов мелкого предпринимательства, а также для всех основных фондов восточногерманских земель. Методы ускоренной амортизации используются практически во всех развитых странах, хотя и в меньших размерах, однако ускоренная амортизация рассматривается в западных странах как решающая льгота при налогообложении прибыли. Общая особенность - интенсивное использование этих методов для стимулирования инвестиций, связанных с внедрением техники и технологии с экологической направленностью, с экономией в потреблении энергии, воды и т.п. В связи с изложенным выше необходимо отметить, что льготы по налогу на прибыль применяются достаточно активно при сложившейся мировой тенденции снижения налоговых льгот. Хозяйственная практика показывает, что необходима государственная поддержка предприятий путем предоставления налоговых льгот. Таким образом, рассмотренный мировой опыт выявил некоторые тенденции в налогообложении прибыли. В западных налоговых системах при налогообложении прибыли разрешено исключать из валовой прибыли почти все издержки при незначительных ограничениях. Решение проблемы сочетания фискальной и регулирующей функций налога на прибыль в различных странах варьируется от установления высоких ставок налога и сохранения льгот для предприятий до принятия пониженных ставок и сокращения основной массы льгот. Первая ситуация характерна для развитых стран (США, Франция, Германия и т.д.), вторая - преимущественно для стран Центральной и 68 Восточной Европы (Польша, Болгария, Венгрия и т.д.). Последние в целях увеличения инвестиционной привлекательности для предприятий осуществляют политику установления низких ставок, при одновременной отмене льгот, направленной на расширение налоговой базы, что призвано не допустить снижения поступлений налога на прибыль в бюджеты [23, c. 114]. В мировой практике обложения налогом на прибыль, как и в российской, существуют проблемы. Так в некоторых европейских странах существует ряд пробелов в законодательстве, позволяющих компаниям избежать уплаты корпоративного налога. Например: представление акций в виде долга, искусственное сокращение стоимости акций и использование различных возможностей распределить их стоимость между согласованными сторонами. К странам с такими проблемами можно отнести Великобританию, где правительство планирует внести в действующее законодательство поправки, направленные на борьбу с уклонением от уплаты корпоративного налога. Для этого был разработан новый законопроект, который содержит конкретные предложения и способы борьбы с теми, кто не отчисляет этот платеж в казну. С ведением указанного законопроекта банковские и финансовые торговцы не смогут больше использовать уполномоченные инвестиционные фонды для обхождения правил, требующих уплаты иностранного налога на операционную прибыль. В странах с развивающейся экономикой существует иная проблема. В таких государствах как Китай, Южная Корея, был введен ряд налоговых мер, направленных на привлечение иностранных инвестиций, которые оказались успешными и сыграли важную роль в экономическом развитии этих стран. Иностранные компании продолжают открывать в этих странах свои представительства. По мнению некоторых ученых, если и дальше будет осуществляться разная налоговая политика по отношению к национальным и 69 иностранным компаниям, то первые окажутся в невыгодном конкурентном положении, что будет нарушать условия честной конкуренции. В Китае решили эту проблему следующим образом: в связи с угрозой нарушения рынка честной конкуренции, депутаты Всекитайского собрания народных представителей решили установить единую ставку налога на прибыль для китайских и иностранных компаний в размере 25 процентов. Анализ применения системы налогообложения прибыли показывает, что даже в развитых странах в контексте рассматриваемого налога существуют проблемы. Однако зарубежный опыт позитивного их решения можно использовать в российской практике с учетом особенностей рыночной экономики страны. 3.2 Разработка комплекса мероприятий по совершенствованию механизма исчисления налога на прибыль в ООО «Бытовые услуги» При рассмотрении возможностей совершенствования механизма исчисления налога на прибыль организации необходимо помнить все аспекты исчисления и уплаты данного налога. Занимаясь оптимизацией налога на прибыль следует исходить из общей стратегии организации, ориентированной на удовлетворение интересов собственников как путем максимизации чистой прибыли, так и другими путями, всесторонне оценивая влияние суммы налога и, соответственно, суммы чистой прибыли на величину показателей эффективности финансовой деятельности организации. Основными направлениями оптимизации налога на прибыль являются: обоснование и документальное подтверждение расходов, направленных на получение дохода от реализации продукции, работ, услуг и внереализационного дохода; обоснование критериев отнесения расходов к текущим, а не к расходам будущих периодов; 70 осуществление контроля за размером расходов, регулируемых для целей налогообложения прибыли в соответствии с положениями гл.25 НК РФ: представительские, командировочные, страхование работников, имущества и др.; подписание договоров с покупателями, предусматривая во всех возможных случаях переход права собственного по мере оплаты; обоснование в договорах наличия штрафных санкций исходя из положений ст.317 НК РФ; обоснование сомнительности долгов в целях обеспечения возможности формирования резервов по сомнительным долгам; обоснование способа начисления амортизации по амортизируемому имуществу; рассмотрение возможностей применения ускоренной амортизации, в т. ч. путем приобретения имущества путем финансового и оперативного лизинга; рассмотрение возможности оформления безвозмездного получения имущества от акционеров, чья доля в капитале общества превышает 50 %; и другие направления. Традиционно для снижения нагрузки по налогу на прибыль используются следующие способы: формирование резервов позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, т. е. получать отсрочку по налогу на прибыль; использование элементов налогового учета: выбор метода начисления амортизации, способа списания стоимости материалов и другие способы; перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки и рефинансирование без дополнительных налоговых обязательств. Рассмотрим более подробно первые два способа. 71 Чтобы воспользоваться способом формирования резервов, следует научиться распределять резервы равномерно. В НК РФ порядок формирования резервов основных средств установлен ст. 324 НК РФ. В частности, в этой статье сказано: налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в него, ориентируясь на совокупную стоимость основных средств и самостоятельно утвержденные нормативы отчислений. Правда, эти нормативы должны быть указаны в учетной политике организации (ст. 313 НК РФ). В учетной политике также следует определить порядок формирования резерва [1]. Совокупная стоимость основных средств - это сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на их ремонт. Чтобы рассчитать нормативы, налогоплательщик должен определить предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств, исходя из периодичности осуществления ремонта их объекта и его деталей и сметной стоимости указанного ремонта. Сюда входят такие затраты, как стоимость запчастей и расходных материалов, зарплата сотрудников по починке, стоимость сторонних услуг и другие расходы. При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на него, сложившуюся за последние три года. Если налогоплательщик осуществляет накопление средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного налогового периода, предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения таких видов ремонта при условии, что в предыдущих налоговых периодах они не осуществлялись. 72 Порядок формирования резерва определяется исходя из годового норматива отчислений в резерв и совокупной первоначальной стоимости основных средств. Причем любые изменения в порядке как формирования резерва, так и расчета нормативов следует указывать в обновленной учетной политике (п. 2 ст. 324 НК РФ) [1]. Разберем формирование резервов по сомнительным долгам (п. 3 ст. 266 НК РФ) на примере ООО «Бытовые услуги». Данный вид резерва необходимо прописать в учетной политике. Причем такое решение должно быть принято до начала очередного налогового периода по налогу на прибыль (для налога на прибыль - это год). Если совет директоров примет решение в январе 2012 г., формировать резерв можно лишь с 2013 г. [6]. В принципе, менять учетную политику можно каждый год (ст. 313 НК РФ), но если у организации будет наблюдаться непоследовательная учетная политика, это может сыграть не в пользу налогоплательщика [2]. С помощью резервов можно на вполне законных основаниях переносить на более поздний срок уплату налога на прибыль или вообще равномерно в течение года уменьшать его сумму за счет расходов, которые еще не возникли. По данным бухгалтерской отчетности 2013 года в ООО «Бытовые услуги» дебиторская задолженность составляет 5 757 000 руб. Наличие дебиторской задолженности свидетельствует о недостаточно высокой платежной дисциплине покупателей. С помощью резерва по сомнительным долгам организация может обезопасить себя от несвоевременно расплачивающихся покупателей (заказчиков). Неполученные долги имеют все признаки сомнительных если: задолженность возникла в связи с реализацией товаров, выполнением работ, оказанием услуг; задолженность не погашена в договорные сроки и ничем не обеспечена. Любая организация вправе принять решение о формировании резерва по сомнительным. 73 В налоговом и бухгалтерском учетах правила формирования резерва различаются. Резерв по сомнительным долгам для целей налогообложения могут создавать те организации, которые определяют доходы и расходы по методу начисления. ООО «Бытовые услуги» является таким предприятием. Налогоплательщик вправе создавать резервы по сомнительным долгам, отчисления в который включаются в состав внереализационных расходов. Резерв по сомнительным долгам начисляется в конце отчетного (налогового) периода. Иными словами, за счет создания резерва по сомнительным долгам организация оптимизирует платежи по налогу на прибыль. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом: по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50% от суммы, выявленной на основании инвентаризации задолженности; сомнительная задолженность со сроком возникновения до 45 дней - не увеличивает суммы создаваемого резерва. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные в денежной и (или) натуральной формах. Рассчитаем влияние данного мероприятия на финансовое состояние предприятия ООО «Бытовые услуги» в таблице 14. 74 Таблица 14 - Формирование резервов по сомнительным долгам в ООО «Бытовые услуги» за 2013 год Наименование показателя Значение показателя Срок возникновения дебиторской задолженности Сумма дебиторской задолженности % резерва от суммы дебиторской задолженности Сумма резерва Прибыль до налогообложения без учета резерва Налог на Прибыль без учета резерва Прибыль до налогообложения с учетом резерва Налог на Прибыль с учетом резерва Сумма экономии 45-90 дней 500 50% >90 дней 250 200 Сумма, т.руб. 200 100% 450,0 13 468,0 2 693,6 13 018,0 2 603,6 -90,0 Примечание: Как уже отмечалось выше, сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода. Выручка за отчетный 2013 год по данным отчета о финансовых результатах составила 81 016 тыс.руб., соответственно 10% - это 8 101 тыс.руб. Следовательно, сумма резерва не превысила 10% от выручки, а значит вся сумма резерва подлежит включению в состав внереализационных расходов. Данное мероприятие позволило уменьшить налогооблагаемую прибыль на 450 000 руб. Экономический эффект от данного мероприятия составил 90 000 руб. Можно сделать вывод о том, что наиболее выгодно создавать резерв по сомнительным долгам организациям, с которыми несвоевременно рассчитываются покупатели, поскольку, используя такой резерв, организация может избежать существенных убытков в каком-то одном отчетном периоде. Организация, не дожидаясь, когда истечет срок исковой давности, может списать в расходы просроченную дебиторскую задолженность. 75 Поскольку формирование резервов по сомнительным долгам для целей налогового учета и целей бухгалтерского учета осуществляется независимо друг от друга, резервы могут быть образованы, например, только в налоговом учете, что не противоречит действующему законодательству. Из второго способа разберем методы начисления амортизации и их влияние на текущую стоимость расходов по уплате налогов на примере ООО «Бытовые услуги». В работе каждого предприятия или организации используются основные средства, которые являются частью имущества организации, используемые в качестве средства производства товаров, услуг, работ или каких-либо управленческих нужд предприятия в течение длительного времени. При взятии организацией к учету основного средства определяется его первоначальная стоимость исходя из фактических, объективных затрат на приобретение, изготовление, сооружение, транспортировку и т.д. без учета НДС. Для учета основных средств во время эксплуатации определяется их остаточная стоимость, которая представляет собой разность первоначальной стоимости и амортизации за время эксплуатации. Как известно все имущество, которым располагает предприятие, со временем амортизируется, изнашивается. Амортизацией основных средств принято считать себестоимость перенесение продукции, части работ или стоимости услуг. основных Начисление средств на амортизации осуществляется в течение всего срока полезного использования (СПИ) объекта, т.е. периода времени, в течение которого применение и использование объекта основных средств может приносить организации экономические выгоды. Каждое предприятие может определять срок полезного использования самостоятельно или воспользоваться классификацией основных средств, разработанной на основе ОКОФ - Общероссийского классификатора основных фондов. Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс 76 РФ определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную группу, в свою очередь утверждается Правительством РФ. Такое понятие, как «амортизационная группа» используется, как для целей налогового учета для начисления налога на прибыль, так и для целей бухгалтерского учета [36]. Оценка эффективности инвестиционного проекта предполагает рассмотрение такой экономической категории как амортизация с двух сторон. Во-первых, амортизация является составляющей, учитываемой при формировании издержек производства продукции, во-вторых – при расчете денежного потока проекта представляет собой величину, увеличивающую его притоки. Амортизация как экономическая категория отражает износ основных фондов и связана с их воспроизводством. Сумма накопленных амортизационных отчислений направляется на замену изношенных основных фондов в ходе их эксплуатации. Амортизация как финансовая категория определяет возврат ранее произведенных затрат, связанных с созданием и приобретением основных фондов. Поскольку амортизационные отчисления являются элементом себестоимости, увеличение их размера приводит к сокращению прибыли предприятия, а значит, и налогооблагаемой базы для расчета налога на прибыль. При этом амортизация является условным начислением в составе себестоимости, т.е. не приводит к непосредственному расходу денежных средств, и тем самым увеличивает для предприятия денежный приток средств. Процесс определения величины налога на прибыль может быть описан следующими формулами: Налог на прибыль = Ставка налога × Налогооблагаемая прибыль или 77 (7) НП = Ставка налога × [В - Р - А], (8) где НП - налог на прибыль; В - выручка; Р - расходы, кроме амортизации; А- амортизация, начисляемая в целях налогообложения. Чем больше амортизационные отчисления, тем меньше налог на прибыль, и, соответственно, тем выше денежные поступления после налогообложения. Амортизация и чистая прибыль являются источниками инвестиций, генерируемыми собственной хозяйственной деятельностью предприятия. Поэтому интересно проследить как законодательно разрешенные методы начисления амортизации могли бы помочь предприятию рационализировать его денежные потоки и увеличить его инвестиционные возможности. Амортизация основных средств согласно статье 259 Налогового кодекса РФ может начисляться одним из следующих методов: 1. Линейный метод. 2. Нелинейный метод. Сумма начисленной за один месяц амортизации определяется: 1) При применении линейного метода – как произведение первоначальной (восстановительной) стоимости и нормы амортизации. Норма амортизации в этом случае определяется по формуле: , (9) где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. 78 2) При применении нелинейного метода – как произведение суммарного баланса соответствующей амортизационной группы и нормы амортизации, установленной согласно статье 259.2 НК РФ. Сумма начисленной амортизации определяется по следующей формуле: (10) где A – сумма начисленной за один месяц амортизации; B – суммарный баланс соответствующей амортизационной группы (суммарный баланс ежемесячно уменьшается на суммы начисленной амортизации); k - норма амортизации для соответствующей амортизационной группы. Приведенные методы различаются суммой амортизационных отчислений, начисляемой в начале и конце срока полезного использования основных фондов. Если при использовании линейного метода сумма амортизационных отчислений остается постоянной на протяжении всего срока полезного использования основных фондов, то при применении нелинейного метода сумма амортизационных отчислений в начале срока значительно больше, и постепенно уменьшается вместе с сокращением срока полезного использования. Нелинейный способ амортизации позволяет на начальном этапе «списать» большую часть стоимости имущества, тем самым уменьшив налогооблагаемую прибыль. При этом в более поздние сроки снижение амортизационных отчислений, наоборот приводит к увеличению налогооблагаемой прибыли. Таким образом, можно говорить о том, что нелинейный способ начисления амортизации позволяет сместить налогооблагаемую базу по прибыли к более позднему времени. С учетом фактора стоимости денег во 79 времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль [37]. В данной работе была предпринята попытка оценить экономический эффект, получаемый предприятием при использовании разных способов расчета амортизационных отчислений. Расчеты приведены в таблице 15 и 16. Таблица 15 - Величина амортизационных отчислений в месяц на примере ООО «Бытовые услуги» Группа амортизируе мого имущества Описание имущества вторая оргтехника третья транспорт четвертая пром. оборудован ие Срок полезного использования имущества Остаточная стоимость имущества, тыс.руб. свыше 2х лет до 3 лет вкл. свыше 3х лет до 5 лет вкл. свыше 5 лет до 7 лет вкл. Итого Нормы начисления амортизации в зависимости от метода, % Величина амортизационны х отчислений, тыс.руб. линейный нелинейный линейный нелинейный 202 2,78 8,8 6 18 805 1,67 5,6 13 45 3450 1,19 3,8 41 131 60 194 4457 Годовая сумма амортизации по АИ, тыс.руб. 721 Ниже приведена таблица для нелинейной амортизации с расчетом остаточной стоимости имущества по имущества за 2013 год. 80 трем группам амортизируемого Таблица 16 - Величина амортизации, начисляемой нелинейным способом за 2013 год Третья группа АИ Четвертая группа АИ Суммарный баланс, тыс.руб. Величина амортиз. отчислений, тыс.руб. Суммарный баланс, тыс.руб. Величина амортиз. отчислений, тыс.руб. Суммарный баланс, тыс.руб. Величина амортиза. отчислений, тыс.руб. 202 184 168 153 140 127 116 106 97 88 80 73 18 16 15 13 12 11 10 9 9 8 7 6 135 805 760 717 677 639 603 570 538 508 479 452 427 45 43 40 38 36 34 32 30 28 27 25 24 402 3 450 3 319 3 193 3 071 2 955 2 842 2 734 2 631 2 531 2 434 2 342 2 253 131 126 121 117 112 108 104 100 96 93 89 86 1 283 на 01.01 на 01.02 на 01.03 на 01.04 на 01.05 на 01.06 на 01.07 на 01.08 на 01.09 на 01.10 на 01.11 на 01.12 Итого Используя формулу 8, Годовая сумма амортизации по АИ, тыс.руб Вторая группа АИ 1 820 рассчитаем налог на прибыль за 2013 год, начисляя амортизацию нелинейным способом. НП = 20% × [81016 - 56547 - 9670 +10 - 1341 - 1820] = 2 329,6 (тыс. руб.) Наш текущий налог на прибыль за 2013 год 2 693,6 тысячи рублей. На предприятии «Бытовые услуги» амортизация начисляется линейным способом и амортизация (износ) уже вычтена из стоимости основных средств, т. к. в балансе отражается остаточная стоимость основных средств. Налог, начисленный за вычетом амортизации начисленной нелинейным способом равен 2 329,6 тыс. руб. Экономическая выгода: 2 693,6 - 2 329,6 = 364 (тыс. руб.) Данный расчет показывает, что рассмотренное мероприятие, а именно, начисление амортизации нелинейным налогооблагаемую прибыль на 364 тыс.руб. 81 способом, позволит уменьшить Следовательно, можно сделать вывод о том, что предприятию выгоднее начислять амортизацию нелинейным способом. Экономическая выгода данного способа в 2,5 раза эффективнее первого – линейного способа начисления амортизации. Исходя из приведенных расчетов, предприятию можно порекомендовать производить начисление амортизации основных средств нелинейным способом, т.к. в ООО «Бытовые услуги» амортизация на данный момент начисляется линейным способом. Выбирая способ начисления амортизации, предприятию необходимо учитывать следующее. Если при использовании линейного метода сумма амортизационных отчислений остается постоянной на протяжении всего срока полезного использования основных фондов, то при применении нелинейного метода сумма амортизационных отчислений в начале срока значительно больше, и постепенно уменьшается вместе с сокращением срока полезного использования. Нелинейный способ амортизации позволяет на начальном этапе «списать» большую часть стоимости имущества, тем самым уменьшив налогооблагаемую прибыль. При этом в более поздние сроки снижение амортизационных отчислений, наоборот приводит к увеличению налогооблагаемой прибыли. Таким образом, можно говорить о том, что нелинейный способ начисления амортизации позволяет сместить налогооблагаемую базу по прибыли к более позднему времени. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль. Большая часть из вышеприведенных методов подразумевает также внесение изменений в учетную политику организации. Это стоит учитывать при выборе схемы минимизации налогообложения [2]. Правильная оптимизация налогообложения (то есть оптимизация налогообложения, осуществляемая законными методами) и прогнозирование 82 возможных рисков обеспечивают стабильное положение организации на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности. 83 ЗАКЛЮЧЕНИЕ В современном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. С точки зрения микроэкономики налог на прибыль организаций представляет собой важнейший из элементов, образующих систему налогов и сборов любого государства. Налог на прибыль организаций занимает одно из ведущих мест в структуре бюджетов различных уровней. Он выступает важным инструментом, влияющим на экономическое развитие предприятия. Данный налог имеет важную фискальную и регулирующую роль. Исчисление данного налога, взимаемого с хозяйствующих субъектов, которые обеспечивают основную долю прироста ВВП (т.е. с юридических лиц), происходит, во временном отношении, в последнюю очередь - после начисления и (или) уплаты всех остальных видов обязательных платежей в бюджет и внебюджетные фонды. Поэтому налог на прибыль организаций фактически является налогом на их финансовый результат, сформированный в учете по факту совершения юридическим лицом всех хозяйственно значимых действий в истекшем периоде. Кроме того, расчет налога на прибыль является завершающим этапом закрытия каждого финансового года практически в любой организации. В данном дипломном проекте мы попытались исследовать механизм исчисления налога на прибыль на примере организации ООО «Бытовые услуги» и пути совершенствования данного механизма на данном предприятии. Исходя из цели дипломной работы, были определены задачи, которые требовалось решить в ходе исследовательской работы. Для этого в первой главе были исследованы теоретические основы, касающиеся формирования и распределения прибыли на предприятии, а также экономическая сущность непосредственно налога на прибыль. 84 Так, источником образования прибыли предприятий является общий доход, который представляет собой сумму денежных средств, получаемых предприятием от всех видов его деятельности. Прибыль, прежде всего, зависит от объема реализованной продукции, ее конкурентоспособности, маркетинговой, инновационной и инвестиционной деятельности. Принципы распределения прибыли можно сформулировать следующим образом: - прибыль, получаемая предприятием в результате производственнохозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; - прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; - величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности; - прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление. Налог на прибыль организаций – форма изъятия в бюджет части прибыли организаций (хозяйствующих субъектов). Это федеральный налог, обязательный к уплате на всей территории РФ Общая налоговая ставка составляет 20%. Сумма налога, исчисленная по этой ставке, распределяется по бюджетам следующим образом: – в федеральный бюджет уплачивается налог, исчисленный по ставке 2%; – в бюджет субъектов РФ – по ставке 18%. Законами субъектов РФ эта ставка может быть уменьшена до 85 13,5% для отдельных категорий налогоплательщиков. Например, для организаций, реализующих социальные программы, занимающихся благотворительной деятельностью, осуществляющих инновации, использующих труд инвалидов, выпускающих социально значимую продукцию. Специальные налоговые ставки установлены в отношении отдельных видов доходов. Например: – ставка 9% применяется к доходам, полученным в виде дивидендов российскими организациями от российских и иностранных организаций (налог поступает в федеральный бюджет); – ставка 15% применяется к доходам, полученным в виде дивидендов иностранными организациями от российских организаций (налог поступает в федеральный бюджет); – ставка 0% применяется к прибыли, полученной ЦБ РФ; – ставка 0% применяется к доходам сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН (с 2013 года – 18% и будет распределяется так: 3% - в ФБ, 15% - в РБ). Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Налоговым периодом по налогу на прибыль признается календарный год. Отчетный период – это период для подведения промежуточных итогов и уплаты авансовых платежей по налогу. Во второй главе проведен развернутый анализ по финансово- хозяйственной деятельности ООО «Бытовые услуги», а также сделан расчет налога на прибыль за три исследуемых года. В третьей главе на основе опыта зарубежных стран были приведены примеры совершенствования начисления налога на прибыль в этих странах. А также представлен расчет налога на прибыль и его влияние на финансовые результаты деятельности на примере ООО «Бытовые услуги». 86 ООО «Бытовые услуги» работает на общей системе налогообложения и перечисляет налоги и сборы в федеральный и региональный бюджеты. Были рассмотрены три традиционных способа для снижения нагрузки по налогу на прибыль: формирование резервов позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, т. е. получать отсрочку по налогу на прибыль; использование элементов налогового учета: выбор метода начисления амортизации, способа списания стоимости материалов и другие способы; перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки и рефинансирование без дополнительных налоговых обязательств. Нами подробно были рассмотрены первые два. Расчеты представлены в таблицах. Сделаны выводы. Анализируя полученные результаты, мы сделали вывод о том, что нелинейный способ начисления амортизации достаточно эффективен с точки зрения «быстрого» списания стоимости амортизируемого имущества за счет амортизации по сравнению с линейным методом, особенно в самом начале эксплуатации, когда работа оборудования приносит наибольшую прибыль. Единственное то, что у второго способа есть небольшой недостаток в том, что при применении нелинейного метода сумма амортизационных отчислений в начале срока значительно больше, и постепенно уменьшается вместе с сокращением срока полезного использования. Но «списав» на начальном этапе большую часть стоимости имущества, тем самым уменьшив налогооблагаемую прибыль, в итоге в более поздние сроки амортизационные отчисления снижаются, что наоборот приводит к увеличению налогооблагаемой прибыли. Правильная и осуществляемая законными методами схема оптимизация налогообложения и прогнозирования возможных рисков обеспечит стабильное положение организации ООО «Бытовые услуги» на рынке, поскольку позволяют избежать крупных убытков в процессе хозяйственной деятельности 87 и в период экономических спадов и финансовой нестабильности в национальной экономике. Занимаясь оптимизацией налога на прибыль, целесообразно исходить из общей стратегии фирмы, ориентированной на удовлетворение интересов собственников как путем максимизации чистой прибыли, так и другими путями, всесторонне оценивая влияние изменений суммы налога на прибыль и соответственно суммы чистой прибыли на величину показателей эффективности финансовой деятельности хозяйствующих субъектов. 88 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 1. Налоговый кодекс Российской федерации. Часть первая и вторая // База Данных Консультант Плюс: Версия Проф. – 2014. 2. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08. Утверждено приказом Минфина РФ от 09.12.08 № 60н // База Данных Консультант Плюс: Версия Проф. – 2014. 3. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 Утверждено приказом Минфина РФ от 30.03.01 № 26н (с изменениями на 24.12.2010 г.) // База Данных Консультант Плюс: Версия Проф. – 2014. 4. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 Утверждено приказом Минфина РФ от 27.12.2007 № 153н // База Данных Консультант Плюс: Версия Проф. – 2014. 5. Методические рекомендации по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ: Приказ Министерства Российской Федерации по налогам и сборам от 20.12.2002 N БГ-3-02/729 // База Данных Консультант Плюс: Версия Проф. – 2014. 6. Письмо Минфина России от 21 октября 2008 года № 03-03-06/1/594 «О порядке признания сомнительной задолженности по арендной плате» // База Данных Консультант Плюс: Версия Проф. – 2014. 7. Бухгалтерская (финансовая) отчетность на 1 января 2014 г. ООО «Бытовые услуги», г. Коряжма - 6с. 8. Любушкин Н.П. «Анализ финансово-экономической деятельности предприятия» Учебное пособие для вузов. - –М.: ЮНИТИ-ДАНА, 2009. – 471с. 9. Козин Е.Б., Козина Т.А. "Бухгалтерский управленческий учет на пищевых предприятиях". – М.: "Колос", 2009. – 224с. 10. Лермонтов Ю.М. Оптимизация налогообложения: рекомендации по исчислению и уплате налогов. – М.: Налоговый вестник; 2009. –352с. 89 11. Филатов О.К., Маргулис Е.И. "Экономика предприятий пищевой промышленности". Учебник для вузов. – М.: Гуманитарный центр "Монолит", 2009. 12. Юров В.Ф. Прибыль в рыночной экономике: Вопросы теории и практики. - М.: Финансы и статистика. - 2009. - 112с 13. Налоговый учет и отчетность: Учебное пособие // Под ред. Свиридова Н.В., Козлова Т.Н., Гафурова Ф.К. – М.: Проспект-М, 2009. – 196с. 14. Оптимизация и минимизация налогообложения: готовые способы экономии / Суслова Ю.А. – 2-е изд., доп. и перераб. – М.: Вершина, 2009. – 176с. 15. Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. - 3-е изд., перераб. и доп. - М.: Книжный мир, 2009. – 351с. 15. Ялбулганов А. А. Налоги и сборы России в схемах и таблицах. Учебник М.: ВАДОС - 2009. - 335 с. 17. Сушкевич А.Н. Учётная политика организации. Налоговый и бухгалтерский учёт. – М.: Промышленно-торговое право, 2009. – 246 с. 18. Белобжецкий И.А. Себестоимость и налогооблагаемая прибыль. [Текст] \\Финансы. №1 2008.с.26. 19. Ковалев В.В. Финансы организаций (предприятий). – М.: Проспект, 2009. – 350 с. 20. Экономика предприятия. Учебник /Под ред. О.И. Волкова.-М.:ИНФРАМ.: Финансы, -2007. – 479 с. 21. Тютюрюков Н.Н. Налоговые системы зарубежных стран. Европа и США: Учебное пособие. - М.: Книготорговая корпорация "Дашков и К" - 2010. 173с.\ 22. Никитин С., Никитин А. Налог на прибыль: Опыт развитых стран // Мировая экономика и международные отношения. - 2010. - № 2. - С. 5-11. 90 23. Никитин С. Налоговые льготы, стимулирующие предпринимательскую деятельность в развитых странах Запада // Мировая экономика и международные отношения. - 2008. - № 11. - С. 48-56. 24. Хороший О.Д. Что нового за границей // Расчет. - 2010.- № 4. - С.9-11. 25. Гардаш С.В. Реформа налоговой системы США // Бизнес-академия. 2011. - № 4. - С. 13-23. 26. Кислов Д.В. Налог на прибыль в примерах. Учебное пособие. - М.: "Издательско-консультационная компания "Статус-Кво 97". - 2010. - 66с 27. Александров И.М. Налоговые системы России и зарубежных стран. Учебник. - М.: Бератор-Пресс - 2010. - 192 с. 28. Юров В.Ф. Прибыль в рыночной экономике: Вопросы теории и практики. - М.: Финансы и статистика. - 2009. - 112с. 29. Смирнов Е.Е. Проблемы налогообложения в России и пути их совершенствования // Налогообложение, учет и отчетность в коммерческом банке. - 2010.- № 11.- С.23-25 30. Зинченко Л. Получение налоговой экономии в 2010 году // Практическое налоговое планирование. — 2010. – №1 –С. 34-37. 31. Левадная Т.Ю. Оптимизация налогообложения организации // Российский налоговый курьер. – 2009. –№11 – С. 56-59. 32. Петрова А. Какими способами можно сдать налоговую отчетность // Главбух. – 2009. –№9 – С. 28-31. 33. Воловик Е. Налоговое обозрение // Финансовая газета. Региональный выпуск-2012. N 39. С. 8. 34. Горский И.В. Налоговая политика России начала 21 века // Налоговый вестник.- 2011.- № 7.- С. 31-39 35. www.consultant.ru 36. амортизационные-группы.рф 37. mires.su/depreciation 38. www.minfin.ru 39. www.nalog.ru 91