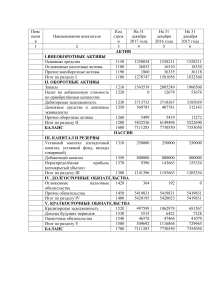

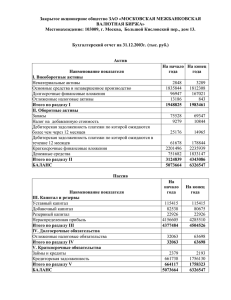

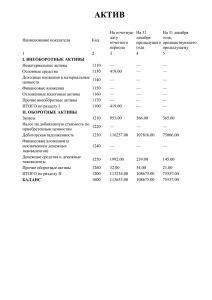

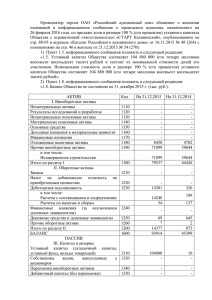

Зачетные задания. 1. По имеющимся данным определите величину изменения собственного капитала: Показатель 1-й год 2-й год Объем продаж 3790 3990 Издержки 2043 2137 Амортизация 975 1018 Проценты 225 267 Дивиденды 200 225 Оборотные средства 2140 2346 Чистые основные средства 6770 7087 Текущие обязательства 994 1126 Долгосрочная задолженность 2869 2956 Наименование показателя 1 год 2 год 6770 7087 Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы 6770 7087 2140 2346 Итого по разделу II 2140 2346 БАЛАНС 8910 9433 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Собственный капитал Нераспределенная прибыль (непокрытый убыток) 5047 5351 Итого по разделу III 5047 5351 Прочие обязательства 2869 2956 Итого по разделу IV 2869 2956 Прочие обязательства 994 1126 Итого по разделу V 994 1126 БАЛАНС 8910 9433 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Оценочные обязательства V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Собственный капитал = Активы – Обязательства Собственный капитал за 1 год = 8910 – (2869 + 994) = 8910 – 3863 = 5047 Собственный капитал за 2 год = 9433 – (2956 + 1126) = 9433 – 4082 = 5351 Величина изменения собственного капитала = (Собственный капитал за 2 год) – (Собственный капитал за 1 года) Величина изменения собственного капитала = 5351 – 5047 = 304 2. По имеющимся данным определите чистую прибыль отчетного года. Показатель ХХХХ год Выручка 3990 Издержки 2137 Амортизация 1018 Проценты к уплате 267 Дивиденды 225 Оборотные средства 2346 Чистые основные средства 7087 Текущие обязательства 1126 Долгосрочная задолженность 2956 Наименование показателя Выручка Себестоимость продаж 3990 ( Валовая прибыль (убыток) ) 3990 Коммерческие расходы ( Управленческие расходы ( Прибыль (убыток) от продаж 2137 ) ) 3990-2137=1853 Доходы от участия в других организациях Проценты к получению Проценты к уплате ( 267 ) Прочие доходы Прочие расходы ( Прибыль (убыток) до налогообложения Налог на прибыль 7 в т.ч. текущий налог на прибыль 1018 ) 3990-2137-2671018=568 568*20%=113,6 ( ) отложенный налог на прибыль Прочее Чистая прибыль (убыток) Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) 568-113,6=454,4 периода Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода 7 Совокупный финансовый результат периода 6 Справочно Базовая прибыль (убыток) на акцию Разводненная прибыль (убыток) на акцию Прибыль (убыток) до налогообложения = Выручка - Коммерческие расходы (Издержки) - Прочие расходы (Амортизация) - Проценты к уплате Прибыль (убыток) до налогообложения = 3990 – 2137 – 267 – 1018 = 568 Налог на прибыль = Прибыль (убыток) до налогообложения * 20% Налог на прибыль = 568 * 0,2 = 113,6 Чистая прибыль = Прибыль (убыток) до налогообложения – Налог на прибыль Чистая прибыль = 568 - 113,6 = 454,4 3. Согласно балансовой оценке, капитал компании имеет следующую структуру: Уставный капитал 2 000 000 акций по 1 руб. Добавочный капитал…………………………………………………1 млн.руб. Нераспределенная прибыль…………………………………………30 млн.руб. Банковская долгосрочная ссуда………………………………..…….5 млн.руб. Облигационный заем…………………………………………………10 млн.руб. Акции компании котируются на рынке, и цена одной акции равна 30 руб. Облигации компании котируются по 110% номинала. Рассчитайте доли элементов капитала, по балансовой и рыночной, оценкам. Наименование показателя Балансовая стоимость Рыночная стоимость 2 000 000 * 1 = 2 000 000 2 000 000 * 30 = 60 000 000 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II БАЛАНС ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал 1 000 000 1 000 000 Собственный капитал Нераспределенная прибыль (непокрытый убыток) 30 000 000 30 000 000 Итого по разделу III 33 000 000 91 000 000 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства 5 000 000 5 000 000 Итого по разделу IV 5 000 000 5 000 000 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 10 000 000 11 000 000 Итого по разделу V 10 000 000 11 000 000 БАЛАНС 48 000 000 107 000 000 Оценочные обязательства Прочие обязательства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства Доля собственного капитала = (Балансовая стоимость собственного капитала / Капитал компании) * 100 % Доля собственного капитала = (33 000 000 рублей / 48 000 000 рублей) * 100% = 68,75 % Доля заемного капитала в балансовой оценке = (Балансовая стоимость обязательств / Капитал компании) * 100 % Доля заемного капитала в балансовой оценке = (15 000 000 рублей / 48 000 000 рублей) * 100 % = 31,25 % Доля собственного капитала по рыночной стоимости = (Рыночная стоимость собственного капитала / Рыночная стоимость капитала компании) * 100 % Доля собственного капитала по рыночной стоимости = (91 000 000 рублей / 107 000 000 рублей) * 100 % = 85,05 % Доля обязательств по рыночной цене = (Рыночная стоимость обязательств / Рыночная стоимость капитала компании) * 100 % Доля обязательств по рыночной цене = (16 000 000 рублей / 107 000 000 рублей) * 100 % = 14,95 % 4. По имеющимся данным определите балансовую стоимость собственного капитала. Показатель Балансовая стоимость Основные средства 2 800 Уставный капитал 1 250 Коммерческие расходы 520 Готовая продукция 226 Резервный капитал 70 Запасы сырья и материалов 860 Дебиторская задолженность 1840 Добавочный капитал 439 Краткосрочные ссуды банка 2 000 Управленческие расходы 1 908 Нераспределенная прибыль 1030 Кредиторская задолженность 900 Выручка от реализации 10 400 Задолженность перед бюджетом 120 Наименование показателя АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Итого по разделу I II. ОБОРОТНЫЕ АКТИВЫ Запасы Готовая продукция Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы Итого по разделу II БАЛАНС ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров 1250 Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал 439 70 Собственный капитал Нераспределенная прибыль (непокрытый убыток) 1030 Итого по разделу III 2789 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства Итого по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства Итого по разделу V БАЛАНС Балансовая стоимость собственного капитала = Уставной капитал + Добавочный капитал + Резервный капитал + Нераспределенная прибыль (непокрытый убыток) Балансовая стоимость собственного капитала = 1250 + 439 + 70 + 1030 = 2789