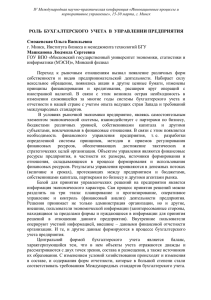

3. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА 3.1. Источники информации для проведения экономического анализа В современных условиях содержание процедур экономического анализа основано на взаимодействии и сбалансированности внутренней и внешней среды организации и взаимосвязи системы менеджмента с базовыми аналитическими концепциями: сохранения и наращения капитала; денежных потоков; предпринимательского риска (см. рис. 1). Содержание экономического а нализа Менеджмент Главная цель: получение устойчивых экономических результатов и снижение предпринимательского риска Базовые аналитические концепции: -сохранения и наращения капитала; Экономический анализ определяет содержание аналитических процедур, необходимых для поддержки управленческих решений. Цель: обеспечение необходимой, релевантной, своевременной и точной информацией для принятия эффективных управленческих решений. Задачи: оценка, диагностика и прогноз уровня конкурентоспособности организации; обоснование долгосрочной и краткосрочной экономической политики организации; оценка сложившейся системы управления; определение вклада отдельных структурных звеньев в общие финансовые результаты. Направления анализа: Макросреда Хозяйственная деятельность организации Микросреда Комплекс маркетинга Рисунок 1. – Содержание экономического анализа в современных условиях Экономический анализ направлен на обеспечение устойчивого экономического развития организации. Именно поэтому важнейшим объектом изучения всех аналитических концепций в рыночной экономике является процесс реализации, который в условиях конкурентной среды зависит от изменений рыночной конъюнктуры. Для реализации цели и задач экономического анализа необходимо формирование соответствующей системы показателей. Это обеспечивается привлечением и аналитической обработкой разнообразной информации. В зависимости от источников получения информации, она подразделяется на внутреннюю и внешнюю. Традиционно важную роль в информационном обеспечении анализа играет внутренняя информация, к которой относятся все виды хозяйственного учета, бухгалтерская и статистическая отчетность, учредительные документы, юридическая документация, характеризующая договорные отношения с поставщиками и покупателями, заемщиками, вкладчиками и эмитентами, проектная и другая техническая документация, отражающая функциональную структуру выпускаемых изделий, их качество, уровень техники и технологии их производства, степень автоматизации управления всеми сторонами деятельности хозяйствующего субъекта, нормативно-плановая документация и бизнес-планы, аудиторские заключения. Для проведения разных видов экономического анализа используются различные источники внутренней информации в разном их соотношении (см. табл. 1). Таблица 1 – Источники информации для экономического анализа Направления анализа 1. Оценка общих экономических, политических, демографических, технологических и др. факторов Источники информации МАКРОСРЕДА Государственная статистика, показатели национальных счетов, данные СМИ, законодательных и нормативных актов 1. Оценка продуктовых, географических границ рынка 2. Количественный анализ структуры товарного рынка МИКРОСРЕДА Государственная статистика, опросы потребителей и производителей, экспертные оценки, товарные словари, справочники товароведов, ГОСТы Государственная статистика, отчетность конкретных хозяйствующих субъектов, экспертные оценки 3. Качественный анализ структуры товарного рынка (барьеры входа) 4. Анализ участников (субъектов) и объема рынка 5. Анализ спроса 6. Изучение поведения потребителей 1. Анализ объема производства и реализации продукции 2. Анализ техникоорганизационного уровня производства системы данные Законодательно-нормативные акты, государственная статистика, ведомственная информация, опросы участников рынка, экспертные оценки Государственная статистика, отчетность конкретных предприятий, экспертные оценки Отчеты по продажам Опросы, анкетирования ВНУТРЕННЯЯ СРЕДА Бизнес-план организации, данные регистров бухгалтерского учета, бухгалтерская отчетность (отчет о финансовых результатах), статистическая отчетность (форма №1предприятие «Основные сведения о деятельности организации», форма №1- натура «Сведения о производстве и отгрузке промышленной продукции», форма №П-1 «Сведения о производстве и отгрузке товаров и услуг», форма №5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)») Бизнес-план организации, технические характеристики оборудования, отчеты, схема организационной структуры субъекта Направления анализа 3. Ресурсный анализ 3.1. Анализ трудовых ресурсов 3.2. Анализ средств труда 3.3. Анализ материальных ресурсов 4. Анализ затрат и маржинальный анализ 5. Анализ финансового состояния и финансовых результатов деятельности 6. Анализ инвестиционноинновационной деятельности 1. Товар 2. Цена 3. Каналы сбыта 4. Продвижение Окончание табл. 1 Источники информации Первичная документация по учету труда (штатное расписание, данные табельного учета, наряды на выполнение работ, нормы, расценки, простойные листки и др.), данные регистров бухгалтерского учета, анкеты социологического исследования персо- нала, статистическая отчетность (форма №П-4 «Сведения о численности, зарплате и движении работников», форма №1-т «Сведения о численности и заработной плате работников по видам деятельности») Данные оперативно-технического учета, данные первичного учета (договора, счета-фактуры, накладные, инвентарные карточки), данные регистров бухгалтерского учета, бухгалтерский баланс с пояснениями, статистическая отчетность (форма №11 «Сведения о наличии и движении основных средств и других нефинансовых активов», форма №П-2 «Сведения об инвестициях», форма №БМ «Баланс производственной мощности») Договоры на поставку сырья и материалов, данные оперативно- технического учета, план материальнотехнического снабжения, данные о нормах расхода материалов, спецификации, данные регистров бухгалтерского учета и отчетности, статистическая отчетность (форма №5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)») Планово-нормативная документация (сметы, плановые и отчетные калькуляции себестоимости, нормативы по видам затрат, ценники, данные о ставках и тарифах на услуги), первичная документация по учету затрат, данные регистров бухгалтерского учета, бухгалтерский баланс с пояснениями, статистическая от- четность (форма №5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)», форма №П-4 «Сведения o численности, зарплате и движении работников») Бухгалтерская отчетность Техническая и технологическая информация, отчеты исследовательских и конструкторских подразделений, инвестиционный бизнес-план, данные бухгалтерского учета по счетам 05 «Нематериальные активы», 08 «Вложения во внеоборотные активы» и др., форма №П-2 «Сведения об инвестициях», приложение к форме №П-2 «Сведения об инвестиционной деятельности», данные маркетинговых исследований КОМПЛЕКС МАРКЕТИНГА Отчеты отдела сбыта (маркетингового отдела), данные СМИ, опросы и анкетирования потребителей, экспертные оценки, данные бухгалтерского учета в части коммерческих расходов, бухгалтерская отчетность Данные внутрихозяйственного бухгалтерского учета привлекаются при осуществлении всех видов анализа внутренними пользователями в пределах санкционированного руководством организации доступа к этим данным. Внутренние источники информации можно сгруппировать следующим образом: 1) учредительные документы; 2) первичные документы, фиксирующие состав основных и оборотных средств и их оценку; 3) первичные документы, отражающие хозяйственные операции и вызываемые ими движения денежных средств, а также доходы и расходы хозяйствующего субъекта; 4) проектно-техническая документация (технические паспорта, технологические карты и др.); 5) юридические документы, фиксирующие отношения с инвесторами, поставщиками и покупателями, заемщиками, эмитентами и вкладчиками; 6) данные аналитического бухгалтерского учета; 7) данные оперативного учета; 8) данные статистического учета; 9) бухгалтерская отчетность; 10) оперативная отчетность; 11) статистическая отчетность; 12) акты ревизий, налоговых проверок, аудиторские заключения, заключения коммерческих банков, судебных органов; 13) планово-нормативная документация; 14) материалы, характеризующие личный состав персонала, в особенности руководящий состав анализируемого хозяйствующего субъекта; 15) концепции, стратегии, инвестиционные программы и бизнес-планы. Наряду с внутренней информацией, в условиях рыночной экономики важную роль для принятия рациональных управленческих решений играет информация о микро- и макросреде организации. Источники, из которых поступает такая информация, показаны в табл. 1. Учитывая, что данная информация поступает из источников, находящихся вне хозяйствующего субъекта, она называется внешней. Основным источником информации для внешних пользователей является бухгалтерская отчетность. Содержание публикуемой отчетности (так называемой публичной отчетности) и степень агрегированности ее данных хозяйствующими субъектами определенных организационно-правовых форм устанавливаются государством в законодательном порядке. В законодательно регулируемом объеме бухгалтерская отчетность предоставляется учредителям, налоговым органам (с приложением расчетов налогооблагаемой базы разных налогов и их сумм), органам государственной статистики (без налоговых приложений), а также кредитующим коммерческим банкам, если кредитным договором предусмотрено периодическое предоставление заемщиком его отчетности с оговоренными в договоре расшифровками отдельных статей, необходимых для контроля за обеспечением ссуды. 3.2. Проверка достоверности информации Аналитической обработке информации предшествует проверка ее достоверности, т.е. того, насколько полно и правильно она отражает реальное состояние и стоимость имущества, дебиторскую и кредиторскую задолженность, качество продукции или услуг, доходы и расходы анализируемого хозяйствующего субъекта. Оценка достоверности отчетности имеет два аспекта. Первый аспект – бухгалтерский, т.е. соответствие отчетности установленным нормативными документами РФ правилам ведения и организации бухгалтерского учета и подготовки бухгалтерской отчетности. Второй аспект – экономический, т.е. адекватное отражение в отчетности экономических явлений не по форме, а по содержанию. Отчетность, достоверная с точки зрения бухгалтерского учета, может содержать существенные экономические искажения, по двум основным причинам (см. рис. 2): 1. Несовершенство действующих стандартов бухгалтерского учета. Одно из наиболее существенных искажений с этой точки зрения – это искажение стоимости активов, которая может значительно отклоняться от рыночной стоимости, но при этом отчетность будет достоверной с бухгалтерской точки зрения. 2. Недобросовестность действий заинтересованных лиц (представителей руководства или собственника), в результате которых сделки, оформленные правильно с точки зрения бухгалтерского учета, приводят к результатам, которые экономически не могут считаться достоверными. Как правило, такие действия приводят к занижению активов и финансовых результатов и проводятся в целях налоговой экономии и вывода активов. Например, реализация продукции по заниженным ценам, закупка сырья по завышенным ценам, приобретение экономически нецелесообразных услуг и т.д. Из рис. 3.2 видно, что все причины искажения могут иметь как объективный, так и субъективный характер. Объективной причиной несоответствия информации реальному состоянию хозяйствующего субъекта и действительным результатам его деятельности является прежде всего несовпадение законодательно устанавливаемых правил оценки стоимости имущества и его реальной рыночной стоимости на дату проведения анализа. Определение размеров доходов и расходов, а, следовательно, финансовых результатов также в известной мере условно, поскольку зависит от принятой учетной политики и правил их признания по методу начисления либо по кассовому методу. Рисунок 2. – Классификация признаков искажения отчетности Отклонение информации от реальной действительности вызывается и действием ряда других объективных причин, к числу которых относятся: невозможность точного определения степени физического и морального износа основных средств, потери потребительской стоимости материальных запасов, уровень риска снижения биржевой стоимости портфеля ценных бумаг и возможности непогашения задолженности по выданным авансам и предоставленным кредитам, начисленным по ним процентам и комиссионным, а также обесценение имущества вследствие инфляции. Субъективными причинами получения недостоверной информации является недостаточная квалификация персонала, делающего ошибки в оформлении первичной правовой, учетной и технической документации, в ведении бухгалтерского учета, составлении отчетности и расчетах налогов. Также к субъективным причинам относится сознательное искажение внутренней и внешней информации ее составителями с целью обмана пользователей в отношении финансовой устойчивости и доходности деятельности хозяйствующего субъекта либо прямого мошенничества для личного обогащения. Все перечисленные причины объективного и субъективного характера вызывают необходимость проверки достоверности отчетности и внесения в нее корректировок, способствующих приближению к реальному состоянию анализируемых сторон деятельности хозяйствующего субъекта и позволяющих дать их правильную оценку. Процесс проверки информации обычно включает несколько этапов. Первый этап – это так называемая счетная проверка. В нее входит проверка соответствия данных аналитического и синтетического бухгалтерского учета путем составления оборотных ведомостей остатков и оборотов по каждому счету, предусмотренному рабочим Планом счетов бухгалтерского учета. В современных условиях, когда учет ведется в автоматизированном режиме с использованием различных программных продуктов (например, 1С: Бухгалтерия), в задачи проверки на данном этапе входит также изучение алгоритма используемых компьютерных программ, проверка их на предмет возможности «взлома» и несанкционированного изменения данных, наличия лицензий на используемые виды программ. Вторым этапом проверки является так называемая встречная проверка. На этом этапе проводится сопоставление информации, полученной из разных источников. Так, данные об остатках на расчетных, текущих, депозитных и ссудных счетах должны быть подтверждены выписками об остатках на этих счетах, полученными от ведущих их коммерческих банков, остатки задолженности по каждому дебитору и кредитору сверяются с данными бухгалтерии этих дебиторов и кредиторов. В этом объеме встречная проверка должна проводиться в обязательном порядке бухгалтерией перед составлением годового бухгалтерского отчета. Дальнейшая встречная проверка информации осуществляется уже силами аналитиков (либо аудиторов). В нее входит сопоставление данных внутреннего бухгалтерского, статистического и оперативного учета и отчетности, а также данных, полученных из внешних источников информации, между собою. При этом выясняются причины выявленных расхождений, что существенно для оценки достоверности информации и, по возможности, в нее вносятся необходимые уточнения. Третий этап называется логической проверкой. Здесь аналитик с учетом сложившейся экономической ситуации выясняет, насколько можно доверять данным внутренней и внешней информации о качестве выпускаемой (реализуемой) продукции (или услуг), о доходах и расходах анализируемого хозяйствующего субъекта на основе собственной оценки качества внутреннего контроля, квалификации и добросовестности руководителей и персонала организации, состояния бухгалтерского учета и контроля. В частности, на этом этапе полезно ознакомиться со сличительными ведомостями инвентаризации основных и оборотных средств. В процессе логической проверки собранной информации могут быть обнаружены несоответствия в отношении уровня отдельных видов издержек производства и обращения, подрывающие доверие к информации. Завершающим этапом является корректировка стоимости имущества, нераспределенной прибыли и размеров собственного капитала. Внесение таких корректировок объективно необходимо даже при самом строгом соблюдении установленного законодательными и нормативными актам порядка ведения бухгалтерского учета и составления отчетности, а также при формировании внешней информации.