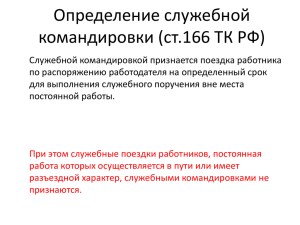

Документ предоставлен КонсультантПлюс См. последние изменения ООО "ЮрСпектр", 31.12.2018 ЭНЦИКЛОПЕДИЯ ДЛЯ БУХГАЛТЕРА РАСХОДЫ ПО КОМАНДИРОВКАМ В ПРЕДЕЛАХ РЕСПУБЛИКИ БЕЛАРУСЬ Краткое оглавление Введение >>> Аванс на командировочные расходы >>> Оплата командировочных расходов организацией по безналичному расчету >>> Отмена командировки >>> Авансовый отчет по израсходованным в командировке суммам >>> Окончательный расчет с работником >>> ГЛАВА 1 ВВЕДЕНИЕ Служебная командировка (далее - командировка) - это поездка работника (в том числе совместителя) по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (ч. 1 ст. 91 Трудового кодекса Республики Беларусь (далее - ТК)). Данная энциклопедия посвящена расходам, связанным с командировками в пределах Республики Беларусь. В данной энциклопедии не рассматриваются: расходы по поездкам, которые не являются командировками (например, расходы по поездкам лиц, не состоящих в штате организации и (или) выполняющих работы на основании гражданско-правовых договоров (абз. 4 и 8 ч. 1 ст. 1, п. 2 ст. 6, ст. 95 ТК); расходы по поездкам работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель (ч. 2 ст. 91 ТК); расходы по поездкам работников не для выполнения служебного задания, а в личных целях (ч. 1 ст. 91 ТК)); командировочные расходы при командировках за пределы Республики Беларусь и из-за ее пределов (порядок и условия предоставления гарантий и компенсаций за время указанных командировок регулируются отдельным нормативным правовым актом - Инструкцией о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 30.07.2010 N 115); оплата труда за время командировки, а также средний заработок, сохраняемый за это время (ч. 1 ст. 95 ТК; гл. 3 и 4 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Министерства труда Республики Беларусь от 10.04.2000 N 47); документальное оформление командировки. Дополнительно в путеводителях КонсультантПлюс О том, какая поездка признается командировкой, см. в путеводителе по кадровым вопросам "Командировки". >>> О том, какими документами должна быть оформлена командировка, см. в путеводителе по кадровым вопросам "Командировки". >>> Дополнительно в энциклопедиях КонсультантПлюс О том, как рассчитать средний заработок, сохраняемый за время командировки, см. в энциклопедии для бухгалтера "Средний заработок: отпускные, командировки и иные случаи". >>> ГЛАВА 2 АВАНС НА КОМАНДИРОВОЧНЫЕ РАСХОДЫ Законодательством определен перечень командировочных расходов, на которые организация обязана выдать работнику аванс (п. 7 Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 12.04.2000 N 35 (далее Инструкция N 35)). По вопросу выдачи аванса на иные расходы (т.е. на расходы по оплате провоза багажа сверх нормы бесплатного провоза, проезда транспортных средств по платным автомобильным дорогам, платных стоянок, услуг связи, стоимости завтрака, предоставляемого гостиницей) следует учесть, что, по разъяснениям специалистов Министерства финансов Республики Беларусь, наниматель не обязан выдавать аванс на вышеперечисленные иные расходы (п. 4 ч. 2 ст. 95 ТК). В то же время полагаем, что если эти расходы известны до направления работника в командировку и заранее согласованы с нанимателем, то аванс на них работнику следует выдать. Основанием для выдачи аванса является приказ (распоряжение) нанимателя (ч. 2 п. 2 Инструкции N 35). Образец Образец приказа о командировании в пределах Республики Беларусь >>> Образец приказа о командировании нескольких работников с одной целью >>> Образец приказа о командировании нескольких работников с разными целями >>> Образец приказа о командировании руководителя организации >>> Дополнительно в путеводителях КонсультантПлюс О том, как оформить приказ (распоряжение) о командировании работника, см. в путеводителе по кадровым вопросам "Командировки". >>> 2.1. Расчет суммы аванса на командировочные расходы 2.1.1. Расчет суммы аванса на расходы по проезду Гарантии, установленные законодательством. Законодательством установлено, что аванс на расходы по проезду выдается на оплату следующих расходов (ч. 1, 2 подп. 4.1 Инструкции N 35; консультации): Размер аванса на расходы по проезду рассчитывается на основании информации, получаемой из докладных записок, данных сети Интернет, документов по предыдущим командировкам, заявок и других источников. Работнику следует выдать аванс на расходы по проезду к месту командирования и обратно за все дни командировки, если он командирован в другую местность, находящуюся на незначительном расстоянии от места постоянной работы, и организация предусмотрела, что работник будет ежедневно возвращаться к месту жительства (месту пребывания). Данное решение организация принимает с учетом расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха и оговаривает в приказе (распоряжении) о командировании работника (п. 3 Инструкции N 35) (см. консультации). Внимание! Сумма аванса на расходы по проезду не должна включать сумму на расходы по проезду в пределах места командирования, так как они оплачиваются за счет суточных и дополнительному возмещению не подлежат (ч. 7 подп. 4.1 Инструкции N 35). Пример. Расчет аванса на проезд на железнодорожном транспорте. Работник направляется в командировку по маршруту г. Минск - г. Гомель - г. Минск. Проезд осуществляется железнодорожным транспортом. Работнику необходимо выдать аванс в размере стоимости железнодорожных билетов из г. Минска в г. Гомель и из г. Гомеля в г. Минск. При этом наниматель может самостоятельно определить вид вагона, на оплату стоимости проезда в котором работнику он выдаст аванс (например, спальный (СВ), купейный, плацкартный, общий, сидячий). Дополнительные гарантии, предусматриваемые в локальных нормативных правовых актах (ЛНПА). В ЛНПА (в положении о служебных командировках и др.), приказе о командировании организация вправе устанавливать работникам дополнительные гарантии, в частности предусмотреть возмещение работникам расходов по проезду сверх ограничений, установленных законодательством (ч. 3 ст. 7, ч. 4 ст. 95 ТК). В некоторых случаях не следует выдавать аванс на расходы по проезду. Когда аванс на расходы по проезду не выдается Оплата билетов на проезд производится организацией в безналичном порядке Командированный работник имеет право бесплатного проезда <1>, <2> Проезд обеспечивается транспортными средствами организации <1> Работник направлен в командировку не один, и аванс на расходы по проезду за данного работника выдается другому командированному лицу (путем перечисления денежных средств на счет клиента, к которому выдана корпоративная или личная дебетовая карточка), которое будет оплачивать расходы по проезду за данного работника в безналичном порядке <3> -------------------------------<1> Часть 5 подп. 4.1 Инструкции N 35. <2> Статьи 13 - 15 Закона Республики Беларусь от 14.06.2007 N 239-З "О государственных социальных льготах, правах и гарантиях для отдельных категорий граждан" (далее - Закон N 239З). <3> Часть 1 п. 44 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее - Инструкция N 107). Пример. Проезд в командировку обеспечивается транспортом организации. Работник направлен в командировку из г. Минска в г. Могилев на собственном автомобиле, который он использует в интересах организации по договору об использовании личного автомобиля в служебных целях. Возмещение работнику расходов на топливо в составе командировочных расходов не производится, так как работник обеспечивается транспортными средствами организации (см. консультации). В данном случае компенсация стоимости топлива должна производиться в порядке, установленном договором об использовании личного автомобиля в служебных целях. Выдача денежных средств работнику для приобретения топлива (если это предусмотрено условиями договора об использовании личного автомобиля в служебных целях) расценивается как выдача денежных средств под отчет на предстоящие расходы, а не на командировочные расходы. При этом необходимо учитывать установленные законодательством сроки, на которые могут быть выданы эти деньги под отчет на предстоящие расходы, а также предельно допустимый размер расчетов наличными денежными средствами между юридическими лицами (не более 100 базовых величин на протяжении одного дня) (п. 34, 69, 74 Инструкции N 107) (см. консультации). Пример. Выдача аванса на расходы по проезду другому командированному лицу. В командировку направляется группа работников (срок, цель командировки и место командирования совпадают). Организация вправе выдать аванс для оплаты расходов на проезд за всех работников одному командированному лицу путем перечисления данного аванса на его личную дебетовую карточку или на корпоративную дебетовую карточку. При этом суточные и аванс на иные расходы по-прежнему необходимо выдавать (перечислять) каждому командированному работнику. Следует также учесть, что в этом случае работник, которому выдан аванс, сможет производить оплату проезда только в безналичном порядке и не вправе будет снимать с карточки наличные (ч. 1 п. 44 Инструкции N 107). 2.1.2. Расчет суммы аванса на расходы по найму жилого помещения Гарантии, установленные законодательством. Аванс на расходы по найму жилого помещения определяется следующим образом: Стоимость найма жилого помещения определяется на основании информации, предоставленной гостиницей по официальному запросу, размещенной на сайте гостиницы, информации индивидуального предпринимателя (ИП), предоставляющего для проживания жилое помещение, докладных записок, документов по предыдущим командировкам или иными способами. При выдаче аванса для оплаты номера в гостинице следует учесть, что в соответствии с законодательством организация обязана возместить работнику расходы по найму жилого помещения в размере, не превышающем стоимость найма одноместного гостиничного номера или одного места в гостиничном номере с количеством мест для проживания два и более. Для оплаты стоимости номера высшей категории аванс может быть выдан только с разрешения нанимателя (ч. 1 подп. 4.2 Инструкции N 35). Без разрешения нанимателя аванс на проживание в гостиничных номерах с количеством мест для проживания два и более или высшей категории выдается только лицам, занимающим определенные должности (подп. 4.2-1 Инструкции N 35). Аванс на оплату за наем однокомнатной квартиры у ИП выдается в размере предполагаемых фактических расходов (см. консультации). Дополнительные гарантии, предусматриваемые в ЛНПА. В ЛНПА организация вправе устанавливать работникам дополнительные гарантии, в частности предусмотреть возмещение работникам расходов по найму жилого помещения сверх ограничений, установленных законодательством (к примеру, организация может разрешить командированному работнику снять двухместный номер и выдать ему на эти цели аванс). Данное решение необходимо закрепить в ЛНПА организации (положении о командировании или др.) или в приказе на командирование конкретного работника (ч. 3 ст. 7, ч. 4 ст. 95 ТК). В некоторых случаях не следует выдавать аванс на расходы по найму жилого помещения. Когда аванс на расходы по найму жилого помещения не выдается Оплата за проживание производится организацией в безналичном порядке <1> Организация, направляющая работника в командировку, имеет в собственности в месте командирования жилое помещение, которое предоставляет командированному работнику для проживания Работнику предоставляется жилое помещение за счет принимающей стороны <1> Работник направляется в командировку не один, и аванс на расходы по найму жилого помещения выдается другому командированному лицу (путем перечисления денежных средств на счет клиента, к которому выдана корпоративная или личная дебетовая карточка), которое будет оплачивать расходы по найму за данного работника в безналичном порядке <2> По согласованию с нанимателем работник планирует ежедневно возвращаться из места командировки к месту своего жительства (месту пребывания) <3> Место командирования работника совпадает с местом его жительства. При этом если работник временно проживает не по месту жительства, а в другом населенном пункте (место пребывания) и оформил там временную регистрацию, то при подтверждении работником факта временной регистрации в месте пребывания аванс на расходы по найму жилого помещения выдается в общеустановленном порядке <4> -------------------------------<1> Часть 2 подп. 4.2 Инструкции N 35. <2> Часть 1 п. 44 Инструкции N 107. <3> Пункт 3 Инструкции N 35. <4> Консультации; подп. 3.1 и 3.2 Указа Президента Республики Беларусь от 07.09.2007 N 413 "О совершенствовании системы учета граждан по месту жительства и месту пребывания" (далее - Указ N 413); п. 21 и 25 Положения о регистрации граждан по месту жительства и месту пребывания, утвержденного Указом N 413 (далее - Положение N 413). Пример. Выдача аванса на расходы по найму жилого помещения другому командированному лицу. В командировку направляется группа работников (срок, цель командировки и место командирования совпадают). Организация вправе выдать аванс для оплаты расходов по найму жилого помещения за всех работников одному командированному лицу путем перечисления данного аванса на его личную дебетовую карточку или на корпоративную дебетовую карточку. При этом суточные и аванс на иные расходы по-прежнему необходимо выдавать (перечислять) каждому командированному работнику. Следует также учесть, что в этом случае работник, которому выдан аванс, сможет производить оплату за наем жилого помещения только в безналичном порядке и не вправе будет снимать с карточки наличные (ч. 1 п. 44 Инструкции N 107). 2.1.3. Расчет суммы аванса на расходы за проживание вне места жительства (суточные) Аванс на расходы за проживание вне места жительства (суточные) выдается для покрытия дополнительных личных расходов командированного работника и определяется следующим образом (подп. 4.3 Инструкции N 35): Рассмотрим, как определить норму суточных и количество суток командировки. 1. Норма суточных (размер суточных за 1 сутки командировки). Гарантии, установленные законодательством. Организация обязана выплатить работнику суточные в следующих размерах (п. 3 ч. 2 ст. 95 ТК; п. 1 постановления Министерства финансов Республики Беларусь от 16.06.2016 N 48 "Об установлении размеров возмещения расходов при служебных командировках" (далее - Постановление N 48): -------------------------------<1> Однодневная командировка предполагает выезд и возвращение из нее в течение календарных суток. <2> Оценку того, является ли расстояние незначительным, и решение вопроса о возможности ежедневного возвращения работника к месту жительства (месту пребывания) организация производит с учетом расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха (п. 3 Инструкции N 35). Решение о ежедневном возвращении работника к месту жительства (месту пребывания) необходимо оговорить в приказе (распоряжении) о командировании работника (см. консультации). Пример. Суточные при однодневной командировке. Работник командирован из г. Минска в г. Вилейку на неполный рабочий день, откуда согласно приказу нанимателя он должен вернуться к месту своей постоянной работы. Так как продолжительность однодневной командировки по времени (в часах) законодательством не установлена, данная командировка является однодневной, а работнику полагается выплатить суточные за один день командировки в размере 3,50 руб. (абз. 3 п. 1 Постановления N 48). Пример. Расчет суточных при командировке в другую местность, находящуюся на незначительном расстоянии от места постоянной работы. Работник направлен в командировку из г. Минска в г. Молодечно сроком на 5 дней с ежедневным возвращением в г. Минск. Работнику необходимо выплатить аванс на расходы по проживанию вне места жительства (суточные) в размере 17,50 руб. (3,5 руб. x 5 дн.). Примечание. О порядке выплаты суточных в случае, когда день окончания первой командировки является днем начала второй командировки, см. в статье "Типичные ситуации по возмещению командировочных расходов". В некоторых случаях организация должна применить повышение или понижение нормы суточных, установленной законодательством. Случай 1. Если работник в командировке обеспечивается питанием, то суточные выплачиваются в размере 50% от установленной законодательством нормы независимо от того, сколько раз в сутки будет питаться работник и какая сторона (принимающая или направляющая) оплачивает это питание (подп. 4.3 Инструкции N 35; консультации). Пример. Расчет суточных при оплате питания принимающей стороной. Два работника направляются в командировку из г. Витебска в г. Барановичи на 3 дня. Во время командировки одному работнику принимающая сторона оплачивает трехразовое питание, а другому - только завтрак. В обоих случаях размер суточных за каждый день командировки (в том числе за время нахождения в пути) следует уменьшить на 50%, так как принимающая сторона оплачивает питание и одному, и другому работнику. Каждому из указанных работников необходимо выплатить аванс на расходы по проживанию вне места жительства (суточные) в размере 10,50 руб. (7 руб. x 50% x 3 дня). Случай 2. Если работник направляется в командировку на территорию радиоактивного загрязнения в зону эвакуации (отчуждения), то размер суточных повышается на 5% от нормы суточных, установленной законодательством (подп. 1.2 постановления Совета Министров Республики Беларусь от 10.07.2009 N 918 "О стоимости бесплатного трехразового горячего питания, размере денежной компенсации и суточных для граждан, работающих на территории радиоактивного загрязнения в зоне эвакуации (отчуждения), изменениях, дополнениях и признании утратившими силу отдельных постановлений Правительства Республики Беларусь" (далее - Постановление N 918)). Дополнительные гарантии, предусматриваемые в ЛНПА. Организация вправе выплатить работнику суточные в большем размере, чем установлено законодательством (с учетом повышений и понижений). Увеличенные размеры суточных должны быть закреплены в положении о командировках либо ином ЛНПА (для всех работников) или оговорены в приказе на командировку (для конкретного лица) (ч. 3 ст. 7, ч. 4 ст. 95 ТК). Пример. Расчет суточных на основании повышенных норм возмещения, установленных в организации. Работник командирован из г. Минска в г. Гродно на 2 дня. По решению руководителя организации суточные при командировании в пределах Республики Беларусь увеличиваются на 50% от установленной законодательством нормы. Во время командировки ни принимающая, ни направляющая сторона питание работнику не оплачивает. Работнику необходимо выплатить аванс на расходы по проживанию вне места жительства (суточные) в размере 21 руб. ((7 руб. + 7 руб. x 50%) x 2 дн.). 2. Количество суток командировки определяется на основании приказа (распоряжения) руководителя организации. В количество суток командировки включаются все календарные дни планируемой командировки, в том числе день выбытия в командировку, дни нахождения в пути, выходные и праздничные дни, приходящиеся на время командировки, а также день прибытия из командировки (см. консультации). При определении дня выбытия и дня прибытия действуют следующие правила (ч. 5 ст. 93 ТК): - днем выбытия считается день отправления (выезда) поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного. При этом, если транспорт отправляется до 24 часов включительно, днем выбытия считаются текущие сутки, а с 0 часов и позднее - последующие сутки; - днем прибытия считается день приезда указанного транспорта к месту постоянной работы. Если день выбытия является рабочим днем, время окончания работы в этот день определяется по договоренности с нанимателем. В том же порядке решается вопрос о времени явки на работу в день прибытия из командировки (ч. 6 ст. 93 ТК). Пример. Расчет количества дней, за которые следует выплатить суточные. Работник направляется в командировку на поезде. При выбытии в командировку поезд отправляется 23 января в 23 часа 10 минут. При возвращении из командировки поезд прибывает 25 января в 15 часов 39 минут. 23 января работник отработал полный рабочий день (с 9 до 18 часов). Так как поезд отправляется 23 января до 24 часов, днем выбытия в командировку является 23 января. Поэтому суточные необходимо выплатить за 3 дня (23, 24 и 25 января). В некоторых случаях не следует выдавать суточные. Когда суточные не выдаются Место командирования работника совпадает с местом его жительства. При этом если работник временно проживает не по месту жительства, а в другом населенном пункте (место пребывания) и оформил там временную регистрацию, то при подтверждении работником факта временной регистрации в месте пребывания суточные выплачиваются в общеустановленном порядке <1> -------------------------------<1> Консультации; подп. 3.1 и 3.2 Указа N 413; п. 21 и 25 Положения N 413. Калькуляторы КонсультантПлюс Рассчитать сумму аванса на командировочные расходы можно на калькуляторе. 2.1.4. Расчет суммы аванса на иные расходы Гарантии, установленные законодательством. По разъяснениям специалистов Министерства финансов Республики Беларусь, организация не обязана выдавать работнику аванс на иные расходы (подп. 4.6 Инструкции N 35). В то же время полагаем, что если конкретные расходы, входящие в состав иных расходов, известны до направления работника в командировку и заранее согласованы с нанимателем (отражены в документах о командировании: приказе на командировку, служебном задании и др.), то аванс на них работнику следует выдать. К иным расходам относятся следующие: Пример. Расчет аванса на иные расходы. Работник организации направлен в командировку в пределах Республики Беларусь на служебном автомобиле. Известно, что в гостинице, в которой он планирует останавливаться на одну ночь во время командировки, организована платная автостоянка, стоимость данной услуги составит 15 руб. за ночь. Расходы по оплате платной стоянки согласованы с нанимателем и оговорены в приказе и задании на командирование. Работнику необходимо выплатить аванс на расходы по оплате стоянки автотранспорта в размере 15 руб. Дополнительные гарантии, предусматриваемые в ЛНПА. Организация вправе выдать командированному работнику денежные средства на дополнительные расходы, связанные с пребыванием работника в командировке и не перечисленные в составе иных расходов в подп. 4.6 Инструкции N 35, если они известны до отъезда работника в командировку и заранее согласованы с нанимателем. Решение о возмещении таких расходов должно быть закреплено в положении о командировках либо ином ЛНПА (для всех работников) или оговорено в приказе на командировку (для конкретного лица) (ч. 3 ст. 7, ч. 4 ст. 95 ТК). 2.1.5. Документальное оформление расчета аванса Обязанность документально оформлять расчет аванса законодательством не установлена. Вместе с тем организация должна ознакомить работника с порядком использования денежных средств, выданных под отчет: проинформировать его о том, что расходовать их можно только на предусмотренные цели, нельзя передавать их другим лицам, необходимо отчитаться об израсходованных суммах в определенный срок и в установленные сроки вернуть неизрасходованные денежные средства (ч. 1 п. 36, п. 40, 41, 43 Инструкции N 107, п. 2 ч. 1 ст. 404 ТК). Сделать это целесообразно в письменном виде одновременно с ознакомлением работника с расчетом суммы аванса. Расчет аванса на командировочные расходы можно оформить бухгалтерской справкой или иным первичным учетным документом, принятым в организации (п. 1 и 2 ст. 10 Закона Республики Беларусь от 12.07.2013 N 57-З "О бухгалтерском учете и отчетности" (далее - Закон N 57-З)). Калькуляторы КонсультантПлюс Оформить расчет аванса на командировочные расходы можно с помощью калькулятора. 2.2. Выдача аванса на командировочные расходы 2.2.1. Порядок выдачи аванса Срок выдачи аванса. Аванс необходимо выдать работнику не позднее чем за 1 день до отъезда в командировку (ч. 2 ст. 95 ТК; п. 7 Инструкции N 35). Выдача его работнику позже чем за 1 день до отъезда в командировку или невыдача аванса вообще является нарушением законодательства о труде (ч. 4 ст. 9.19 Кодекса Республики Беларусь об административных правонарушениях). Пример. Определение срока выдачи аванса. 18 января два работника направляются в командировки в разные города Республики Беларусь на поезде. Поезд одного работника отправляется в место командирования 18 января в 0 часов 45 минут, а поезд другого работника - 18 января в 20 часов 25 минут. Обоим работникам необходимо выдать аванс не позднее 17 января. Способы выдачи аванса. Аванс может выдаваться работнику несколькими способами, при этом части аванса могут быть выданы разными способами (ч. 1 и 2 п. 40 Инструкции N 107). При направлении в одну командировку нескольких лиц можно выдать аванс под отчет одному работнику путем перечисления денежных средств на счет клиента, к которому выдана корпоративная или личная дебетовая карточка. Таким способом разрешено выдавать аванс только для оплаты расходов по проезду к месту командировки и обратно, а также по найму жилого помещения. В этом случае работник, которому выдан такой аванс, должен будет оплатить в безналичном порядке указанные расходы за всех лиц, находящихся в данной командировке (ч. 1 п. 44 Инструкции N 107). Пример. Выдача аванса другому командированному лицу. В командировку направляется группа работников (срок, цель командировки и место командирования совпадают). Организация вправе выдать аванс для оплаты расходов по проезду и найму жилого помещения за всех работников одному командированному лицу путем перечисления данного аванса на его личную дебетовую карточку или на корпоративную дебетовую карточку. При этом суточные и аванс на иные расходы по-прежнему необходимо выдавать (перечислять) каждому командированному работнику. Следует также учесть, что в этом случае работник, которому выдан аванс, сможет производить оплату проезда и за наем жилого помещения только в безналичном порядке и не вправе будет снимать с карточки наличные деньги (ч. 1 п. 44 Инструкции N 107). Условия выдачи аванса. Выдача работнику аванса наличными денежными средствами из кассы организации производится при условии полного отчета по суммам, ранее полученным им на командировочные расходы (ч. 3 п. 8 Инструкции N 35). Пример. Выдача аванса наличными при отсутствии отчета по ранее выданным наличным денежным средствам. Работник находился в командировке по Республике Беларусь с 10 по 12 января. На командировочные расходы ему выдавался аванс наличными денежными средствами. Так как 13 и 14 января являются выходными днями, авансовый отчет по данной командировке работник должен представить в бухгалтерию не позднее 17 января (ч. 1 п. 40 Инструкции N 107). С 16 января работник направляется в следующую командировку. Аванс на данную командировку наниматель обязан выдать не позднее 15 января. В связи с тем что запрещено отправлять работника в командировку без аванса и выдавать аванс наличными без отчета по ранее полученным наличным денежным средствам, в данном случае отчет по первой командировке следует представить не позднее чем за 1 день до отъезда во вторую командировку, т.е. не позднее 15 января. Пример. Выдача аванса наличными при отсутствии отчета по ранее перечисленным на карточку денежным средствам. Работник организации направляется в командировку. Он не представил в бухгалтерию отчет по предыдущей командировке, по которой ему был выдан аванс путем перечисления денежных средств на личную дебетовую карточку. Организация не может выдать работнику аванс на командировку наличными деньгами без отчета работника по израсходованным по предыдущей командировке денежным средствам. Примечание. О том, в какие сроки работник обязан представить авансовый отчет по денежным средствам, полученным на командировочные расходы, см. в подразделе 5.1. Перечисление аванса на личную дебетовую карточку работника осуществляется также только после представления полного отчета по ранее выданным этому работнику суммам наличных денег (ч. 1 п. 42 Инструкции N 107). По разъяснениям специалистов Национального банка Республики Беларусь, также нельзя выдавать работнику корпоративную дебетовую карточку для оплаты предстоящих расходов, связанных с командировкой, без представления полного отчета по ранее выданным этому работнику суммам наличных денег на указанные цели (см. консультации). Пример. Перечисление аванса на личную дебетовую карточку (выдача корпоративной дебетовой карточки) при отсутствии отчета по ранее выданным наличным денежным средствам. Работник организации, направляемый в командировку, не представил в бухгалтерию отчет по предыдущей командировке, по которой ему был выдан аванс наличными денежными средствами. Организация не имеет права перечислять работнику аванс на командировочные расходы на личную дебетовую карточку, а также выдавать ему корпоративную дебетовую карточку, пока работник не представит отчет по первой служебной командировке. Таким образом, если работник по предыдущей командировке получал аванс наличными деньгами, то выдавать ему аванс на следующую командировку нельзя (ни наличными денежными средствами, ни с помощью перечисления на личную или корпоративную дебетовую карточку), пока он не отчитается по предыдущей командировке. Перечисление аванса на личную или корпоративную дебетовую карточку разрешено без представления работником полного отчета по ранее перечисленным на счет клиента суммам денежных средств (ч. 2 п. 42 Инструкции N 107). Пример. Перечисление аванса на карточку при отсутствии отчета по ранее перечисленным на карточку денежным средствам. Работник организации, направляемый в командировку, не представил в бухгалтерию отчет по предыдущей командировке, по которой ему был выдан аванс путем перечисления денежных средств на личную дебетовую карточку. Организация может перечислить работнику аванс на командировочные расходы на личную или корпоративную дебетовую карточку. Примечание. Дополнительно см.: - о расчете и выдаче аванса - статью "Аванс на командировку по Беларуси" ("Главная книга.by", 2016, N 14); - о порядке выдачи аванса в случае непредставления авансового отчета по предыдущей командировке - статью "Из командировки в командировку: выдача аванса без отчета". 2.2.2. Отражение выдачи аванса в учете Отражение в бухгалтерском учете хозяйственной операции по выдаче аванса работнику зависит от способа его выдачи. Хозяйственные операции Дебет Кредит Примечание 1. Выдача аванса наличными денежными средствами из кассы организации Поступили в кассу организации денежные средства, полученные в обслуживающем банке для выплаты аванса на командировочные расходы 50 51 Ч. 3 п. 39, ч. 2 п. 40 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 N 50 (далее - Инструкция N 50) Выданы работнику из кассы организации денежные средства под отчет на командировочные расходы 71 50 Ч. 3 п. 39, ч. 2 п. 56 Инструкции N 50 2. Выдача аванса путем перечисления денежных средств на личную дебетовую карточку работника Перечислены денежные средства на личную дебетовую карточку работника 71 51 Ч. 2 п. 40, ч. 2 п. 56 Инструкции N 50 3. Выдача аванса путем перечисления денежных средств на корпоративную дебетовую карточку Переведены денежные средства с 51 текущего (расчетного) счета отдельный организации на отдельный текущий субсчет <1> (расчетный) счет, к которому оформлена корпоративная дебетовая карточка 51 П. 40 Инструкции N 50 -------------------------------<1> При переводе денежных средств на корпоративную дебетовую карточку передача работнику денежных средств под отчет в бухгалтерском учете не отражается, так как фактически денежные средства до их снятия или списания с карточки остаются на счете организации. В налоговом учете хозяйственные операции по выдаче аванса работнику не отражаются, так как при этом у работника не возникает доход, а у организации отсутствует выручка от реализации, расходы и затраты (п. 5 ст. 127, ст. 129 - 131, 153, 154, подп. 3.2 ст. 175 Налогового кодекса Республики Беларусь (далее - НК)). ГЛАВА 3 ОПЛАТА КОМАНДИРОВОЧНЫХ РАСХОДОВ ОРГАНИЗАЦИЕЙ ПО БЕЗНАЛИЧНОМУ РАСЧЕТУ 3.1. Оплата билетов на проезд Если организация оплачивает с расчетного счета в безналичном порядке билеты на проезд к месту командирования и обратно, аванс на расходы по проезду работнику выдавать не следует. Приобретение билетов на проезд отражается в бухгалтерском учете следующим образом: Хозяйственные операции Дебет Кредит 60 51 Ч. 2 п. 40, ч. 4 п. 47 Инструкции N 50 10 <1> 60 Ч. 16 п. 16, ч. 3 п. 47 Инструкции N 50 Отражен НДС по услугам перевозки, оформления билетов на проезд, выделенный в билетах на проезд и в других первичных учетных документах 18 60 Ч. 2 п. 21 Инструкции N 50 Принят к вычету НДС по услугам перевозки, оформления билетов на проезд на основании электронных счетовфактур (ЭСЧФ) 68 18 Ч. 3 п. 21, п. 53 Инструкции N 50; абз. 2 п. 5-1, ч. 1 п. 6-1 ст. 107 НК. Перечислены денежные средства за билеты на проезд, за услуги по оформлению билетов Отражена стоимость полученных организацией билетов на проезд Примечание Выданы билеты на проезд командированному работнику 10, 71 <1> 10 <2> Ч. 18 п. 16, п. 56 Инструкции N 50 -------------------------------<1> На практике данная операция, как правило, отражается по дебету счета 71, что позволяет на одном счете собрать все суммы расходов по командировке. Вместе с тем исходя из назначения счета 71 на нем аккумулируется информация о расчетах с работниками по суммам, выданным под отчет (ч. 1 и 4 п. 56 Инструкции N 50). Так как при выдаче билетов работнику расчеты с работником не осуществляются (отсутствует движение наличных денег, и не совершаются безналичные операции), то полагаем, что выдачу билетов целесообразней отражать внутренними записями по счету 10 (см. статью). <2> При помощи регистра аналитического учета (например, журнала учета движения билетов) следует обеспечить аналитический учет билетов на проезд, оплаченных организацией и учитываемых на отдельном субсчете к счету 10 "Материалы" (ч. 16 п. 16 Инструкции N 50). Примечание. Дополнительно об отражении в бухгалтерском учете операций по приобретению и выдаче работнику электронного авиабилета, оплаченного по безналичному расчету, см. консультации. 3.2. Оплата расходов по найму жилого помещения Если организация оплачивает с расчетного счета в безналичном порядке стоимость номера в гостинице или стоимость найма квартиры у ИП, то аванс на расходы по найму жилого помещения работнику выдавать не следует (ч. 2 подп. 4.2 Инструкции N 35). Оплата расходов по найму жилого помещения организацией по безналичному расчету отражается в бухгалтерском учете как предоплата за услуги. Хозяйственные операции Перечислены денежные средства за проживание командированного работника в гостинице или на квартире у ИП Дебет Кредит 60 51 ГЛАВА 4 ОТМЕНА КОМАНДИРОВКИ 4.1. Возврат аванса При отмене командировки до отъезда работника к месту командирования работнику следует возвратить полученный аванс. Внимание! Передача другим лицам наличных денежных средств, полученных под отчет, в том числе с использованием корпоративных дебетовых карточек, не допускается (п. 43 Инструкции N 107). Сроки возврата аванса при отмене командировки законодательством не определены, поэтому полагаем, что организация может самостоятельно установить указанные сроки. В данной ситуации, к примеру, можно руководствоваться сроками представления отчета об израсходованных суммах и возврата работниками неизрасходованных сумм денежных средств (ч. 1 и 2 п. 40, ч. 1 п. 41 Инструкции N 107). Однако, так как день возвращения из командировки, от которого исчисляются указанные сроки, в рассматриваемом случае отсутствует, отсчет можно начинать со дня: - отмены командировки, не считая дня отмены (даты издания приказа); - ознакомления работника с приказом об отмене командировки; - выхода на работу после болезни (при отмене командировки по причине болезни работника). С какого дня следует начинать отсчет, целесообразно закрепить в ЛНПА (например, в положении о служебных командировках) или в приказе об отмене командировки (см. консультации). Примечание. О сроках представления авансового отчета об израсходованных в командировке денежных средствах см. в подразделе 5.1, а о сроках возврата неизрасходованных денежных средств работником, вернувшимся из командировки, - в подразделе 6.1. Пример. Возврат аванса, перечисленного на личную дебетовую карточку, при отмене командировки. Согласно приказу о командировании работник командирован в г. Барановичи на четыре дня (с 15 по 18 января). 12 января на личную дебетовую карточку работника перечислен аванс. В воскресенье 14 января работник госпитализирован. 15 января издан приказ об отмене командировки, в котором определено, что работник должен отчитаться и вернуть полученные под отчет денежные средства не позднее 15 рабочих дней со дня выхода на работу после болезни. 1 февраля работник приступил к работе после болезни. В данном случае работник должен вернуть аванс не позднее 21 февраля. Пример. Возврат аванса, выданного наличными деньгами, при отмене командировки. Согласно приказу о командировании работник командирован в г. Могилев на три дня (с 15 по 17 января). 12 января работнику выдан аванс из кассы наличными денежными средствами. До отъезда в командировку (14 января) работник заболел. 15 января издан приказ об отмене командировки, в котором определено, что работник должен отчитаться и вернуть полученные под отчет денежные средства не позднее 3 рабочих дней со дня выхода на работу после болезни. 1 февраля работник приступил к работе после болезни. В рассматриваемом случае работник должен вернуть аванс не позднее 5 февраля. Способы возврата аванса. Аванс возвращается посредством внесения наличных денежных средств в кассу организации либо осуществлением банковского перевода на счет организации. Однако если работник не снимал наличные деньги при помощи выданной ему корпоративной дебетовой карточки, то не израсходованная работником сумма денежных средств остается на счете организации, т.е. работнику возвращать аванс не следует (ч. 2 - 4 п. 41 Инструкции N 107). Отражение возврата аванса в учете. В бухгалтерском учете возврат работником аванса отражается следующим образом: Хозяйственные операции Дебет Кредит Примечание Работником внесены в кассу наличные деньги 50 71 Ч. 3 п. 39, п. 56 Инструкции N 50 Перечислены денежные средства на счет организации 51 71 Ч. 2 п. 40, п. 56 Инструкции N 50 В налоговом учете данные операции не отражаются, так как при возврате аванса доходов ни у работника, ни у организации не возникает (п. 1 ст. 34, ст. 126, 127, 153, 154, подп. 3.2 ст. 175 НК). Если работник не вернул аванс, полученный на командировочные расходы, то наниматель вправе издать распоряжение на удержание из заработной платы работника неизрасходованного и своевременно не возвращенного аванса (п. 1 ч. 2 ст. 107 ТК). Указанное распоряжение наниматель вправе сделать не позднее одного месяца со дня окончания срока, установленного для возврата аванса. В случае если наниматель пропустит указанный срок издания распоряжения или если работник оспаривает основания или размер удержания, взыскание сумм производится в судебном порядке. Образец Образец приказа об удержании из заработной платы работника неизрасходованного аванса, выданного на служебную командировку >>> Примечание. О порядке исчисления подоходного налога от сумм неизрасходованных денежных средств, выданных на командировку, и удержания этих сумм у работника см. в подразделе 6.2. 4.2. Возврат приобретенных билетов При возврате неиспользованного билета перевозчик может не вернуть его полную стоимость. Так, к примеру, в полную стоимость железнодорожного билета может быть включена плата за перевозку, включающая стоимость проезда (стоимость билета и стоимость плацкарты), тарифы на услуги, оказываемые при продаже билета, плата за сервисные услуги, а также другие платежи, установленные в соответствии с законодательством Республики Беларусь (абз. 9 ч. 1 п. 2 Правил перевозок пассажиров, багажа и грузобагажа железнодорожным транспортом общего пользования, утвержденных постановлением Совета Министров Республики Беларусь от 17.07.2015 N 609 (далее - Правила N 609)). При возврате билетов по причинам, не зависящим от перевозчика, Белорусская железная дорога выплачивает стоимость: проезда, состоящую из стоимости билета и стоимости плацкарты, если проездной документ (билет) предъявлен не позднее чем за 15 часов до отправления поезда; билета и 50 процентов стоимости плацкарты, если проездной документ (билет) предъявлен менее чем за 15 часов, но не позднее чем за 4 часа до отправления поезда; билета, если проездной документ (билет) предъявлен менее чем за 4 часа до отправления поезда и в течение одного часа после отправления поезда, без выплаты стоимости плацкарты (ч. 2 п. 74 Правил N 609). Плата, взысканная за оформление и бронирование билетов, пассажиру не возвращается (п. 83 Правил N 609). Если командировка отменена по независящим от работника причинам и перевозчик возмещает за возвращенный билет неполную стоимость, то организации необходимо компенсировать работнику эту разницу (ч. 6 подп. 4.1 Инструкции N 35). Основание для возмещения - авансовый отчет работника и оригиналы первичных учетных документов, выданных в кассе при возврате проездного документа. Примечание. По разъяснениям специалистов Министерства финансов Республики Беларусь, болезнь работника также относится к причинам, не зависящим от работника (см. консультации). Пример. Возмещение работнику расходов, связанных с возвратом билетов. Работник, направляемый в командировку в пределах Республики Беларусь, получил аванс наличными денежными средствами и приобрел железнодорожные билеты. Командировка работника отменена в связи с производственными обстоятельствами. Работнику в кассе железнодорожной станции возвращена стоимость билета за вычетом 50% стоимости плацкарты, что подтверждается первичным учетным документом, выданным в железнодорожной кассе при возврате им проездного документа и приложенным к авансовому отчету работника. Организация должна возместить работнику полную стоимость билета, в том числе разницу между стоимостью билета и суммой денежных средств, возвращенной ему в кассе железнодорожной станции. Таким образом, работник должен вернуть в кассу организации сумму полученного аванса за вычетом разницы, удержанной железнодорожной кассой при возврате билета. Отражение возврата приобретенных билетов в учете. В бухгалтерском учете возврат билетов перевозчику отражается следующими записями: Хозяйственные операции Дебет Кредит 1. При приобретении билетов по безналичному расчету СТОРНО Отражена стоимость билета на проезд при его возврате (без НДС) СТОРНО Отражена сумма НДС, предъявленная перевозчиком при реализации билета (кроме суммы НДС, относящейся к услугам, стоимость которых перевозчиком не возвращается) СТОРНО Отражена принятая к вычету сумма НДС, предъявленная перевозчиком при реализации билета (кроме суммы НДС, относящейся к услугам, стоимость которых перевозчиком не возвращается) Возвращены перевозчиком денежные средства за билет (стоимость билета за вычетом стоимости услуг, которые не возвращаются перевозчиком) Отнесена в состав прочих расходов по текущей деятельности стоимость услуг, которая не возвращается перевозчиком (разница между стоимостью билета при его приобретении и суммой денежных средств, возвращенной перевозчиком), без НДС 10 <1> 60 18 60 68 <2> 18 51 60 90-10 <3> 60 2. При приобретении билетов в централизованном порядке через подотчетное лицо СТОРНО Отражена стоимость билета на проезд при его возврате (без НДС) СТОРНО Отражена сумма НДС, предъявленная перевозчиком при реализации 10 <1> 71 18 71 билета (кроме суммы НДС, относящейся к услугам, стоимость которых перевозчиком не возвращается) СТОРНО Отражена принятая к вычету сумма НДС, предъявленная перевозчиком при реализации билета (кроме суммы НДС, относящейся к услугам, стоимость которых перевозчиком не возвращается) 68 <2> 18 Внесены работником денежные средства, возвращенные перевозчиком 50, 51 71 90-10 <3> 71 Отнесена в состав прочих расходов по текущей деятельности стоимость услуг, которая не возвращается перевозчиком (разница между стоимостью билета при его приобретении и суммой денежных средств, возвращенной перевозчиком), без НДС 3. При приобретении билетов самим командированным работником за счет полученного аванса на командировочные расходы Возвращен работником аванс за минусом разницы между стоимостью билета на проезд и суммой денежных средств, возвращенной перевозчиком 50, 51 71 Отнесена в состав прочих расходов по текущей деятельности стоимость услуг, которая не возвращается перевозчиком (разница между стоимостью билета при его приобретении и суммой денежных средств, возвращенной перевозчиком), без НДС 90-10 <3> 71 18 71 68 <2> 18 Отражен НДС, исчисленный от стоимости услуг, которая не возмещается перевозчиком при возврате билета Принят к вычету НДС, исчисленный от стоимости услуг, которая не возмещается перевозчиком при возврате билета -------------------------------<1> Учет билетов на проезд, числящихся на отдельном субсчете к счету 10 "Материалы", ведется при помощи регистра аналитического учета (например, журнала учета движения билетов) (ч. 16 п. 16 Инструкции N 50). <2> Корректируются налоговые вычеты в месяце получения и подписания в установленном порядке дополнительного электронного счета-фактуры (ч. 1 п. 11 ст. 106-1, ч. 2 п. 8-1 ст. 107 НК). При приобретении билетов через подотчетных лиц корректировка налоговых вычетов производится в том случае, если электронный счет-фактура был выставлен в адрес организации (ч. 2 п. 4-1 ст. 105 НК). <3> Абзац 6 п. 2, абз. 20 п. 13 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 N 102 (далее - Инструкция N 102); ч. 19 п. 70 Инструкции N 50. Налог на прибыль. При исчислении налога на прибыль разница между стоимостью билета при его приобретении и суммой денежных средств, возвращенной перевозчиком, включается в состав внереализационных расходов как другие расходы, потери, убытки, непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав (подп. 3.27 ст. 129 НК). При этом данные расходы должны подтверждаться оригинальными первичными учетными документами, а из приказа об отмене командировки должно быть видно, что командировка отменена по объективным или уважительным причинам (например, в связи с производственными обстоятельствами, из-за болезни работника и т.д.). Примечание. Дополнительно о порядке учета возврата билетов в случае отмены командировки см. консультации. Подоходный налог. При возврате билетов по независящим от работника причинам обязанность уплаты подоходного налога не возникает, так как отсутствует доход работника (п. 1 ст. 34 НК). ГЛАВА 5 АВАНСОВЫЙ ОТЧЕТ ПО ИЗРАСХОДОВАННЫМ В КОМАНДИРОВКЕ СУММАМ 5.1. Порядок представления авансового отчета Сроки представления авансового отчета. Работник, получивший аванс на командировочные расходы, должен представить в бухгалтерию авансовый отчет не позднее установленных сроков (п. 40 Инструкции N 107). -------------------------------<1> Для работников подразделений юридического лица, расположенных в населенных пунктах вне места нахождения этого юридического лица, которые представляют авансовый отчет в бухгалтерию юридического лица, указанный срок увеличен с трех до пяти рабочих дней. Срок представления авансового отчета не зависит от того, в каком порядке (в наличном или безналичном) работником производились расчеты в командировке. Пример. Расчет срока представления авансового отчета. Работник направлен в командировку из г. Гомеля в г. Барановичи на 4 дня (с 5 по 8 февраля). По месту основной работы работнику установлена пятидневная рабочая неделя с выходными днями в субботу и воскресенье. Ситуация 1. Работнику выдан аванс на командировочные расходы наличными деньгами. Авансовый отчет работник должен представить не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия, т.е. не позднее 13 февраля (10 и 11 февраля выпадают на субботу и воскресенье и являются нерабочими днями). Ситуация 2. Работнику был выдан аванс на командировочные расходы путем перечисления денежных средств на личную дебетовую карточку работника. Авансовый отчет работник должен представить не позднее 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, т.е. не позднее 1 марта. Ситуация 3. Работнику был выдан аванс на командировочные расходы частично наличными, частично путем перечисления на корпоративную дебетовую карточку. Авансовый отчет работник должен представить не позднее 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, т.е. не позднее 1 марта. Ситуация 4. Работнику был выдан аванс на командировочные расходы путем перечисления на корпоративную дебетовую карточку. Работник использовал корпоративную карточку исключительно для снятия наличных денег. Авансовый отчет работник должен представить не позднее 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, т.е. не позднее 1 марта. Примечание. О способах выдачи аванса на командировочные расходы см. в подразделе 2.2.1. О сроках возврата не израсходованных в командировке денежных средств работником см. в подразделе 6.1. О порядке удержания у работника сумм денежных средств, выданных на командировку, см. в подразделе 6.2. Способы представления авансового отчета. Работник, получивший аванс на расходы, связанные с командировками, представляет в бухгалтерию авансовый отчет одним из следующих способов (ч. 3 п. 35, ч. 3 п. 40 Инструкции N 107): -------------------------------<1> Датой представления авансового отчета в этом случае считается дата сдачи на почту регистрируемого почтового отправления. Содержание авансового отчета. Форма авансового отчета разрабатывается и утверждается организацией самостоятельно с учетом требований, предъявляемых к первичным учетным документам (ст. 10 Закона N 57-З). В авансовом отчете указываются произведенные за время командировки расходы на проезд, по найму жилого помещения, сумма суточных и другие подлежащие возмещению расходы (ч. 2 п. 8 Инструкции N 35). При направлении в одну командировку нескольких лиц расходы по проезду и найму жилого помещения включаются в авансовый отчет того лица, которому был выдан аванс для проведения расчетов за проезд и наем жилого помещения за всех лиц, находящихся в данной командировке (ч. 2 п. 44 Инструкции N 107). К авансовому отчету прилагаются: 1) командировочное удостоверение (если необходимость его оформления установлена нанимателем) (ч. 2 ст. 93 ТК; п. 2 Инструкции N 35; приложения 1 и 2 к Инструкции N 35). В командировочном удостоверении (если оно оформляется) проставляются отметки о дне прибытия в место командирования и дне выбытия из него. Если работник командирован в разные населенные пункты, отметки о дне прибытия и выбытия делаются в каждом из них (абз. 2 ч. 2 п. 8 Инструкции N 35). Отметки о дне прибытия и дне выбытия заверяются: при командировании в организацию - подписью уполномоченного лица и ее расшифровкой, печатью (штампом) с наименованием организации, в которую был командирован работник; при командировании к ИП или физическому лицу - подписью данного лица с ее расшифровкой, указанием данных документа, удостоверяющего личность; 2) подлинные документы, подтверждающие фактические расходы по проезду, найму жилого помещения и иные расходы (абз. 3 и 4 ч. 2 п. 8 Инструкции N 35; п. 37 Инструкции N 107; абз. 22 п. 2, п. 34 Инструкции о порядке совершения операций с банковскими платежными карточками, утвержденной постановлением Правления Национального банка Республики Беларусь от 18.01.2013 N 34); 3) отчет о проделанной работе (по требованию нанимателя) (абз. 5 ч. 2 п. 8 Инструкции N 35). Законодательством не предусмотрена форма данного отчета, и наниматель может разработать ее самостоятельно. Отчет о проделанной работе составляется и подписывается работником лично и в течение установленного нанимателем времени передается руководителю организации для утверждения (п. 7 Примерного перечня документов, подлежащих утверждению (приложение 3 к Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 N 4)). Дополнительно в путеводителях КонсультантПлюс О порядке оформления командировочного удостоверения см. в путеводителе по кадровым вопросам "Командировки". >>> Образец Образец командировочного удостоверения >>> Образец авансового отчета >>> Образец отчета работника о служебной командировке в пределах Республики Беларусь >>> 5.2. Окончательный расчет расходов по проезду Гарантии, установленные законодательством. Законодательством определен следующий перечень гарантированных к возмещению расходов по проезду (ч. 1 и 2 подп. 4.1 Инструкции N 35): Расходы по проезду в пределах места командирования не возмещаются, так как оплачиваются за счет суточных (см. консультацию). Исключение составляют расходы по проезду работника к станции, аэропорту, пристани (транспортом общего пользования регулярного сообщения (кроме такси)), которые возмещаются даже в случае, если станция, аэропорт, пристань находятся в черте населенного пункта, в который командирован работник (ч. 2 и 7 подп. 4.1 Инструкции N 35). Пример. Возмещение расходов по проезду в аэропорт. Работник был командирован из г. Минска в г. Гомель самолетом. К авансовому отчету он приложил проездной документ (билет), подтверждающий расходы по проезду пригородным транспортом общего пользования до Национального аэропорта "Минск". Несмотря на то что аэропорт включен в городскую черту г. Минска, работнику следует возместить расходы по проезду до аэропорта в полном объеме. Документальное подтверждение расходов. Вышеперечисленные расходы по проезду, установленные законодательством, возмещаются по фактическим затратам при условии их документального подтверждения (ч. 1 и 2 подп. 4.1, абз. 1 и 3 ч. 2 п. 8 Инструкции N 35). Рассмотрим, какие документы являются основанием для возмещения работнику расходов по проезду: а) расходы за пользование постельными принадлежностями возмещаются при наличии подтверждения их оплаты (квитанции на уплату, оформляемой по просьбе пассажира) (ч. 1 подп. 4.1 Инструкции N 35). При этом время суток при возмещении данных расходов значения не имеет (см. консультации); б) стоимость набора питания возмещается в случае, если она включена в цену проездного документа (см. консультацию) (ч. 1 подп. 4.1 Инструкции N 35); в) расходы по оплате дополнительных услуг, включенных в цену проездного документа (расходы по бронированию и предварительной продаже билетов, комиссионные сборы), возмещаются на основании представленных билетов на проезд, оформленных в установленном порядке (ч. 1 подп. 4.1 Инструкции N 35); г) расходы на проезд к месту командирования и обратно, а также на проезд к станции, пристани, аэропорту возмещаются на основании подлинных проездных документов, подтверждающих расходы по проезду (ч. 1 и 2 подп. 4.1, абз. 3 ч. 2 п. 8 Инструкции N 35). Ограничений по классу транспорта законодательство не предусматривает (см. консультацию). При приобретении билета через Интернет документами, подтверждающими расходы по проезду к месту командирования и обратно, являются следующие: при междугородней автомобильной перевозке в регулярном сообщении Документ на бумажном носителе, выданный при оформлении электронного билета. Такой документ подтверждает произведенные расходы по проезду в совокупности с иными документами, приложенными к авансовому отчету (приказом на командирование, счетами за проживание и т.д.) <1> при воздушной перевозке Маршрут-квитанция на бумажном носителе, посадочный талон (пассажирский купон посадочного талона), который подтверждает, что пассажир воспользовался билетом <2> при железнодорожной перевозке Бланк заказа на бумажном носителе, распечатанного при оформлении электронного билета с электронной регистрацией на сайте Белорусской железной дороги. Такой документ подтверждает произведенные расходы по проезду в совокупности с иными документами, приложенными к авансовому отчету (приказом на командирование, счетами за проживание и т.д.) <3> -------------------------------<1> Часть 8 - 12 п. 27 Правил автомобильных перевозок пассажиров, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 N 972 (далее - Правила N 972); абз. 6 п. 37 Инструкции N 107; консультации. <2> Постановление Министерства транспорта и коммуникаций Республики Беларусь от 28.06.2008 N 76 "Об утверждении формы электронного пассажирского билета и багажной квитанции в гражданской авиации"; абз. 16 ч. 1 п. 12, п. 106 Авиационных правил воздушных перевозок пассажиров, багажа, грузов, утвержденных постановлением Министерства транспорта и коммуникаций Республики Беларусь от 12.08.2009 N 70; абз. 1 - 6 п. 37 Инструкции N 107; консультации. <3> Абзац 15 ч. 1 п. 2, п. 72 Правил N 609; консультации. При отсутствии подлинных проездных документов расходы по проезду возмещаются на основании документов, подтверждающих факт проезда работника (например, дубликата билета; справки, выданной перевозчиком), либо в размере минимальной стоимости проезда, рассчитанной в установленном законодательством порядке (далее - минимальная стоимость проезда) (ч. 3 и 4 подп. 4.1 Инструкции N 35). Пример. Возмещение расходов на проезд при утере билетов на автобус. Работник добирался до места командирования на междугороднем автобусе регулярного сообщения. К авансовому отчету не приложены ни билеты на проезд (работник их потерял), ни иные документы, подтверждающие факт проезда работника. Работнику следует возместить расходы по проезду в размере минимальной стоимости проезда. Пример. Возмещение расходов на проезд при отсутствии оригинальных билетов на бумажном носителе. Работник добирался до места командирования на междугороднем автобусе регулярного сообщения. К авансовому отчету приложены электронные билеты, распечатанные при оформлении электронного билета на обычных листах бумаги, которые содержат номер электронной регистрации билета и иную установленную законодательством информацию об автомобильной перевозке (ч. 8 - 12 п. 27 Правил N 972). Также к авансовому отчету приложены иные документы, в том числе квитанция за проживание работника в гостинице, которая подтверждает нахождение работника в месте командирования в период между датой приезда в место командирования и датой отъезда из него, которые указаны в электронных билетах. Работнику следует возместить расходы по проезду к месту командирования и обратно в размере, указанном в электронных билетах. Примечание. Дополнительно о возмещении расходов на проезд в случае утери железнодорожных билетов см. консультацию. Минимальная стоимость проезда определяется (ч. 4 подп. 4.1 Инструкции N 35) следующим образом: -------------------------------- <1> Таблица 1 приложения к приказу Министерства транспорта и коммуникаций Республики Беларусь от 12.04.2012 N 175-Ц "Об утверждении рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь". При отсутствии в данной таблице расстояния между необходимыми населенными пунктами следует обращаться с запросом в Министерство транспорта и коммуникаций Республики Беларусь (см. консультации). <2> Таблица 2 приложения 1 к постановлению Министерства антимонопольного регулирования и торговли Республики Беларусь от 27.09.2016 N 29 "О тарифах на перевозки пассажиров, багажа и грузобагажа железнодорожным транспортом общего пользования на городских линиях и региональных линиях экономкласса". Пример. Расчет минимальной стоимости проезда. Работник 26 марта направлен в командировку из г. Барановичи в г. Минск сроком на 5 дней. После возвращения из командировки документы на проезд до места командирования и обратно им не представлены. Работнику следует возместить расходы по проезду к месту командирования и обратно в размере минимальной стоимости проезда, т.е. в размере 5,60 руб. (140 км x 2 x 0,02 руб., где 140 км - расстояние между г. Барановичи и г. Минском согласно рекомендуемым нормам расстояний; 0,02 руб. - тариф за 1 км проезда на поезде на региональных линиях экономкласса). Примечание. Об установлении новых тарифов (стоимости) на перевозки пассажиров железнодорожным транспортом общего пользования см. комментарий "Увеличилась компенсация проезда ж/д транспортом при отсутствии билета". Рассмотрим отдельные ситуации возмещения расходов по проезду. Ситуация Порядок возмещения расходов Работник использовал свои выходные дни, выехав в командировку раньше или вернувшись из нее позже, чем это установлено в приказе на командирование Расходы на проезд возмещаются в общеустановленном порядке, т.е. на основании подлинного билета или документа, подтверждающего факт проезда работника, а при их отсутствии - по минимальной стоимости проезда <1> Работник добирался к месту командирования и обратно на маршрутном такси Расходы на проезд возмещаются при условии, что маршрутное такси является транспортом общего пользования и проездные билеты оформлены в соответствии с законодательством Республики Беларусь <2> Работник направлен в командировку в другой населенный пункт, находящийся в непосредственной близости от населенного пункта, который является местом его постоянной работы, и между этими населенными пунктами организовано движение городского пассажирского транспорта Данная поездка признается командировкой, так как работник направлен для выполнения служебного задания в другую местность вне места его постоянной работы (за пределы населенного пункта, в котором находится наниматель). Однако, поскольку проездной билет для проезда на городском пассажирском транспорте не содержит информации, удостоверяющей факт конкретной поездки (маршрут поездки, дата и время отправления и др.), расходы возмещаются в размере минимальной стоимости проезда <3> Работник командирован в другую местность, находящуюся на незначительном расстоянии от места постоянной работы, и по решению нанимателя он ежедневно возвращался из места командировки к месту жительства (месту пребывания) <4> Расходы по проезду к месту командирования и обратно возмещаются за все дни командировки (при представлении подтверждающих документов) <5>. Однако если ежедневное возвращение не было согласовано с нанимателем и не оговорено в приказе (распоряжении) о командировании, то стоимость ежедневного проезда из места командирования к месту жительства (месту пребывания) не компенсируется, а возмещаются только расходы по проезду к месту командирования, осуществленные в день выбытия в командировку, и обратно к месту постоянной работы, произведенные в день прибытия из командировки -------------------------------<1> Части 1 и 3 подп. 4.1, п. 6 Инструкции N 35; консультации. <2> Часть 1 подп. 4.1 Инструкции N 35; ст. 743 ГК; ч. 11 ст. 4, ст. 17 Закона Республики Беларусь от 14.08.2007 N 278-З "Об автомобильном транспорте и автомобильных перевозках" (далее - Закон N 278-З); ч. 2 - 8 п. 27, п. 36, п. 107 Правил N 972; консультации. <3> Часть 1 ст. 91 ТК; ч. 3 подп. 4.1 Инструкции N 35; консультации. <4> Данное решение наниматель принимает с учетом расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха и оговаривает в приказе (распоряжении) о командировании работника (п. 3 Инструкции N 35). <5> Пункт 3 Инструкции N 35. Дополнительные гарантии, предусматриваемые в ЛНПА. В ЛНПА (в положении о служебных командировках и т.д.), приказе о командировании организация вправе устанавливать работникам дополнительные гарантии, в частности предусмотреть возмещение работникам расходов по проезду сверх ограничений, установленных законодательством (ч. 3 ст. 7, ч. 4 ст. 95 ТК). Пример. Возмещение работнику расходов по проезду при утере билетов. Работник добирался к месту командирования на междугороднем автобусе. К авансовому отчету не приложены ни билеты на проезд (работник их потерял), ни иные документы, подтверждающие факт проезда работника. Организация не оплачивала данные билеты по безналичному расчету. Наниматель имеет право принять решение возместить работнику не минимальную стоимость проезда (как его обязывает законодательство при отсутствии билета или иного документа, подтверждающего факт проезда), а полную стоимость проезда, указанную в служебной записке работника. В некоторых случаях расходы по проезду, в том числе в размере минимальной стоимости проезда, работнику не возмещаются. Когда командировочные расходы по проезду работнику не возмещаются Организация оплачивала билеты на проезд в безналичном порядке Командированный работник имеет право на бесплатный проезд <1>, <2> Проезд обеспечивался транспортными средствами организации <1> Работник направлен в командировку не один, и аванс на расходы по его проезду был выдан другому командированному лицу (путем перечисления денежных средств на счет клиента, к которому выдана корпоративная или личная дебетовая карточка), которое оплачивало указанные расходы за данного работника в безналичном порядке. В данном случае расходы по проезду будут включены в авансовый отчет того работника, которому на эти цели были перечислены денежные средства <3> Ежедневное возвращение работника из места командирования к месту своего жительства (месту пребывания) не согласовано с нанимателем и не оговорено в приказе (распоряжении) о командировании (возмещаются только расходы по проезду к месту командирования в день отправления в командировку и из места командирования к месту постоянной работы в день возвращения из командировки) <4> -------------------------------<1> Часть 5 подп. 4.1 Инструкции N 35. <2> Статьи 13 - 15 Закона N 239-З. <3> Пункт 44 Инструкции N 107. <4> Пункт 3 Инструкции N 35. Пример. Проезд в командировку на личном автотранспорте работника. Работник направлен в командировку из г. Минска в г. Могилев на собственном автомобиле, который используется в интересах организации по договору об использовании личного автомобиля в служебных целях. Так как в данном случае работник обеспечивается транспортными средствами организации, она не может возместить работнику указанные расходы в составе командировочных расходов. В данном случае возмещение расходов по проезду должно производиться в порядке, установленном договором об использовании личного автомобиля в служебных целях. При этом следует учесть, что суммы денежных средств, использованных работником на приобретение топлива для нужд организации, включаются в фактический размер расчетов при определении предельно допустимого размера расчетов наличными денежными средствами между юридическими лицами (не более 100 базовых величин на протяжении одного дня) (п. 69, 74 Инструкции N 107) (см. консультации). Кроме того, так как рассматриваемые расходы на приобретение топлива не относятся к командировочным расходам, то при утере работником подтверждающих документов минимальную стоимость проезда ему возмещать неправомерно (см. консультации). Внимание! Расходы по оплате провоза багажа сверх нормы бесплатного провоза и проезда транспортных средств по платным автомобильным дорогам относятся не к расходам по проезду, а к иным расходам и возмещаются в порядке, установленном для иных расходов (подп. 4.6 Инструкции N 35). Примечание. Дополнительно о возмещении стоимости использованного работником топлива во время командировки на личном автомобиле см. - статью "Командировка работника на автотранспорте. Как учесть расходы"; - статью "Командировка в пределах Республики Беларусь на автомобиле: возмещение расходов"; - консультации. Дополнительно о возмещении расходов на проезд см. консультации. 5.3. Окончательный расчет расходов по найму жилого помещения Гарантии, установленные законодательством. Работнику следует возместить расходы по найму жилого помещения по фактическим расходам, но не выше предельной суммы, рассчитанной следующим образом (ч. 1 подп. 4.2 Инструкции N 35): -------------------------------<1> Без разрешения нанимателя проживание в номере с количеством мест для проживания два и более или высшей категории возмещается по фактическим расходам только лицам, занимающим определенные должности (ч. 1 подп. 4.2, подп. 4.2-1 Инструкции N 35). При наличии подтверждающих документов работникам, не указанным в подп. 4.2-1 Инструкции N 35, расходы по найму жилого помещения возмещаются в следующем порядке: При определении стоимости одноместного номера (одного места в многоместном номере) следует учесть, что: - стоимость номера (места в номере) определяется на основании информации, предоставленной гостиницей по официальному запросу либо размещенной на сайте гостиницы, если таковая не вызывает сомнения (см. консультации); - с чем сравнивать фактические расходы: со стоимостью одноместного номера или одного места в многоместном номере, решает наниматель в зависимости от наличия в гостинице таких номеров или мест. При найме жилья у ИП следует учитывать следующее. По разъяснениям специалиста Министерства финансов Республики Беларусь, при проживании в однокомнатной квартире, в одной комнате (одно место в комнате) в многокомнатной квартире командированному работнику возмещаются фактические расходы. Если работник проживал один в двухкомнатной или трехкомнатной квартире, то ему можно возместить соответственно 1/2 или 1/3 часть его расходов. (дополнительно см. консультации). Документальное подтверждение расходов. Расходы по найму жилого помещения возмещаются на основании подлинных документов (абз. 1 - 5, 8, 9 п. 37 Инструкции N 107; ч. 1 подп. 4.2 Инструкции N 35; п. 4 и 37 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 N 924/16 (далее - Положение N 924/16); ч. 2 п. 13, ч. 2 п. 16 Правил гостиничного обслуживания в Республике Беларусь, утвержденных постановлением Совета Министров Республики Беларусь от 07.04.2006 N 471 (далее - Правила N 471); ст. 52, 66 Жилищного кодекса Республики Беларусь). -------------------------------<1> Его копия, заверенная руководителем юридического лица, подразделения или лицом, им уполномоченным, ИП. При этом квитанция (счет) гостиницы и платежный документ должны содержать следующие сведения (ч. 2 п. 13 Правил N 471; абз. 2 п. 37 Инструкции N 107): В случае отсутствия в платежном документе вышеуказанных реквизитов подтверждающими документами являются платежный документ и товарный чек либо иной документ, подтверждающий оказание услуг, подписанные лицом, непосредственно осуществившим оказание услуг, с указанием его должности, фамилии и инициалов и содержащие те же реквизиты, что и платежный документ, за исключением идентификатора кассира (абз. 2 п. 37 Инструкции N 107). Примечание. Дополнительно о документах, подтверждающих расходы по найму, см. консультации. Другие дополнительные услуги, предоставленные гостиницей (например, бытовые, спортивные, туристские и другие услуги), за исключением завтрака, предоставляемого гостиницей, не относятся ни к расходам по найму жилого помещения, ни к иным командировочным расходам, перечень которых установлен в подп. 4.6 Инструкции N 35 и является закрытым (абз. 4 п. 2 Правил N 471). Законодательство не устанавливает обязанности возмещать указанные расходы, но они могут быть компенсированы работнику по решению нанимателя. Стоимость завтрака, предоставляемого гостиницей, относится не к расходам по найму жилого помещения, а к иным расходам и возмещается в порядке, установленном для иных расходов (подп. 4.6 Инструкции N 35). Примечание. О порядке возмещения иных расходов см. в подразделе 5.5. Без представления подлинных документов, подтверждающих оплату расходов по найму жилого помещения, наниматель обязан возместить работнику расходы по найму в следующем размере (ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48): -------------------------------<1> Определяется исходя из количества суток с даты прибытия к месту командировки по дату выбытия из него (с учетом времени прибытия и выбытия, указанного в билетах или путевых листах). При этом время, составляющее менее 12 часов, исключается, а равное 12 часам и более принимается за полные сутки (ч. 2 подп. 4.2 Инструкции N 35). Подробнее см. разъяснения специалистов Министерства финансов Республики Беларусь. Расходы по проживанию водителям грузовых автомобилей и работникам, командированным вместе с ними, которые в соответствии с графиком движения останавливались в пути на отдых, но не представили подтверждающих документов, возмещаются за время нахождения в пути на общих основаниях (ч. 3 подп. 4.2 Инструкции N 35; п. 2, 12 Положения о рабочем времени и времени отдыха для водителей автомобилей, утвержденного постановлением Министерства транспорта и коммуникаций Республики Беларусь от 25.11.2010 N 82). Внимание! По разъяснениям специалистов Министерства финансов Республики Беларусь, если работник находился в однодневной командировке и документы, подтверждающие расходы по найму жилого помещения, им не представлены, то возмещение расходов по найму в размере 2,5 руб. не производится даже в том случае, если период со времени прибытия в пункт командирования и до времени выбытия из него составляет более 12 часов (абз. 4 п. 1 Постановления N 48). Пример. Возмещение расходов по найму при отсутствии подтверждающих документов. Работник направлен в командировку из г. Витебска в г. Минск с 16 по 18 января на поезде. По возвращении он не представил документы, подтверждающие расходы по проживанию. Вместе с тем из проездных билетов видно, что прибыл он к месту командирования 16 января в 10 часов 4 минуты, а убыл из него 18 января в 16 часов 47 минут. Время пребывания работника в месте командирования составляет двое суток: - с 10 часов 4 минут 16 января до 10 часов 3 минут 18 января - учитывается как двое суток; - с 10 часов 4 минут до 16 часов 47 минут 18 января - не учитывается, так как время пребывания составляет менее 12 часов (6 часов 43 минуты). Работнику следует возместить расходы по найму жилого помещения в размере 5 руб. (2,50 руб. x 2 сут.). Пример. Возмещение расходов по найму при ежедневном возвращении домой без разрешения нанимателя. Работник был направлен в командировку. Без согласования с нанимателем он ежедневно возвращался из места командирования к месту своей постоянной работы. К авансовому отчету приложены билеты на проезд к месту командирования и обратно за каждый день. Расходы по найму жилого помещения возмещаются в размере, установленном для случаев, когда подтверждающие документы отсутствуют (2,50 руб. в сутки), а расходы по проезду - только в сумме проезда к месту служебной командировки в день выбытия в командировку и обратно в день прибытия из командировки. Дополнительные гарантии, предусматриваемые в ЛНПА. В ЛНПА организация вправе устанавливать работникам дополнительные гарантии, в частности предусмотреть возмещение работникам расходов по найму жилого помещения сверх стоимости одноместного номера или без представления подлинных подтверждающих документов. Данное решение необходимо закрепить в ЛНПА организации (положении о командировании или др.) или в приказе на командирование конкретного работника (ч. 3 ст. 7, ч. 4 ст. 95 ТК). Пример. Возмещение стоимости найма двухместного номера. Работник вернулся из командировки и представил авансовый отчет, к которому приложил счет за сутки проживания в гостинице в двухместном номере в сумме 60 руб. Стоимость проживания в одноместном номере данной гостиницы за сутки составляет 40 руб. По распоряжению руководителя работнику возмещаются фактически понесенные им расходы по найму жилого помещения в размере 60 руб. В некоторых случаях не следует возмещать расходы по найму жилого помещения. Когда расходы по найму жилого помещения не возмещаются Оплата за проживание производится организацией в безналичном порядке <1> Организация, направляющая работника в командировку, имеет в собственности в месте командирования жилое помещение, в котором проживал командированный работник Работнику предоставлялось жилое помещение за счет принимающей стороны <1> Работник направлен в командировку не один, и аванс на расходы по найму жилого помещения выдан другому командированному лицу (путем перечисления денежных средств на счет клиента, к которому выдана корпоративная или личная дебетовая карточка), которое оплачивало указанные расходы за данного работника в безналичном порядке <2> Работник ежедневно возвращался из места командировки к месту своего жительства (месту пребывания) <3> Работник болел во время командировки и находился на стационарном лечении, что подтверждается листком нетрудоспособности (расходы по найму не возмещаются за дни нахождения на стационарном лечении) <4> Работник болел во время командировки и находился на амбулаторном лечении сроком свыше 40 календарных дней, что подтверждается листком нетрудоспособности (расходы по найму не возмещаются за дни болезни начиная с 41-го календарного дня, а за первые 40 календарных дней возмещаются в общеустановленном порядке) <4> Работник использовал в личных целях выходные дни в месте командировки до начала или после ее окончания (расходы по найму за эти выходные дни не возмещаются) <5> Место командирования работника совпадает с местом его жительства. При этом если работник временно проживает не по месту жительства, а в другом населенном пункте (место пребывания) и оформил там временную регистрацию, то при подтверждении работником факта временной регистрации в месте пребывания расходы на проживание возмещаются в общеустановленном порядке <6> Командированный работник проживал в агроусадьбе, санатории <7> -------------------------------<1> Часть 2 подп. 4.2 Инструкции N 35. <2> Часть 1 п. 44 Инструкции N 107. <3> Пункт 3 Инструкции N 35, консультации. <4> Пункт 5 Инструкции N 35. <5> Пункт 6 Инструкции N 35, консультации. <6> Консультации; подп. 3.1 и 3.2 Указа N 413; п. 21 и 25 Положения N 413. <7> Консультации. Примечание. Дополнительно о возмещении расходов по найму жилого помещения см. консультации. 5.4. Окончательный расчет суточных Сумма суточных, возмещаемых работнику за дни командирования, исчисляется следующим образом (подп. 4.3 Инструкции N 35): Рассмотрим, как определить норму суточных и количество суток командировки. 1. Норма суточных (размер суточных за 1 сутки командировки). Законодательством установлен минимальный размер суточных, которые организация обязана выплатить работнику. В то же время в ЛНПА организация может предусмотреть возмещение суточных в большем размере. Примечание. О норме суточных, установленной законодательством, а также о дополнительных гарантиях, которые можно установить в ЛНПА в части возмещения суточных, см. в подразделе 2.1.3. Внимание! Если работник с разрешения нанимателя в командировке понес расходы по оплате стоимости завтрака, предоставляемого гостиницей, то на размер суточных это влияния не оказывает и они возмещаются работнику в полном размере. В то же время, если наниматель принял решение оплатить по безналичному расчету питание работника в гостинице, на основании норм подп. 4.3 Инструкции N 35 он должен возместить работнику суточные в размере 50% от установленной нормы (см. консультации). Примечание. О порядке возмещения стоимости завтрака в гостинице см. в подразделе 5.5. 2. Количество суток командировки включает в себя все календарные сутки командировки, в том числе день выбытия в командировку, дни нахождения в пути, выходные и праздничные дни, приходящиеся на время командировки, а также день прибытия из командировки (см. консультации). День выбытия и день прибытия определяются по проездным документам, отметкам в командировочном удостоверении (если необходимость его оформления установлена нанимателем). При этом действуют следующие правила (ч. 5 ст. 93 ТК): - днем выбытия считается день отправления (выезда) поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного. При этом, если транспорт отправляется до 24 часов включительно, днем выбытия считаются текущие сутки, а с 0 часов и позднее - последующие сутки; - днем прибытия считается день приезда указанного транспорта к месту постоянной работы. Пример. Расчет количества дней, за которые выплачиваются суточные. Работник вернулся из командировки. Согласно проездным билетам при выбытии в командировку поезд отправлялся 25 января в 23 часа 10 минут, а из командировки поезд прибыл 27 января в 15 часов 39 минут. Так как поезд отправлялся 25 января до 24 часов, днем выбытия в командировку является 25 января. Поэтому суточные необходимо выплатить за 3 дня (25, 26 и 27 января). При несоответствии сроков командировки, установленных в приказе о командировании, отметкам о выбытии и прибытии в командировочном удостоверении, датам отъезда и приезда в проездных документах необходимо выяснить причины таких расхождений (задержка в пути, использование работником выходных (праздничных) дней до или после командировки по своему усмотрению и т.д.). Так как при выдаче аванса суточные рассчитывались исходя из количества дней командировки, установленного приказом о командировании, то при: - продлении командировки работнику необходимо дополнительно выплатить суточные за дни продления командировки; - отзыве из командировки сумму суточных за те дни, на которые уменьшена продолжительность командировки, следует вернуть нанимателю. Дополнительно в путеводителях КонсультантПлюс О порядке продления командировки см. в путеводителе по кадровым вопросам "Командировки". >>> О порядке отзыва работника из командировки см. в путеводителе по кадровым вопросам "Командировки". >>> В некоторых случаях не следует возмещать суточные. Когда суточные не возмещаются Место командирования работника совпадает с местом его жительства. При этом если работник временно проживает не по месту жительства, а в другом населенном пункте (место пребывания) и оформил там временную регистрацию, то при подтверждении работником факта временной регистрации в месте пребывания суточные выплачиваются в общеустановленном порядке <1> Если работник использовал в личных целях государственные праздники, праздничные и выходные дни в месте командировки до ее начала или после ее окончания, то суточные за эти дни ему не выплачиваются <2> Если работник заболел в командировке и по состоянию здоровья не может более 40 дней приступить к выполнению служебного задания или вернуться к месту жительства (месту пребывания), суточные возмещаются не более чем за 40 календарных дней временной нетрудоспособности, а начиная с 41-го дня не возмещаются <3> -------------------------------<1> Подпункты 3.1 и 3.2 Указа N 413; п. 21 и 25 Положения N 413; консультации. <2> Пункт 6 Инструкции N 35, консультации. <3> Часть 1 п. 5 Инструкции N 35. 5.5. Окончательный расчет иных расходов Гарантии, установленные законодательством. Организация обязана возместить следующие иные расходы (подп. 4.6 Инструкции N 35): Указанные расходы возмещаются только в том случае, если они произведены с разрешения либо ведома нанимателя (подп. 4.6 Инструкции N 35). Разрешение нанимателя целесообразно подтвердить в письменной форме. Его можно получить и документально оформить как до начала командировки, так и после возвращения из нее (см. консультации). Основанием для возмещения иных расходов являются оригиналы подтверждающих документов (чеков, счетов, квитанций и т.п.). Пример. Возмещение иных расходов, согласованных с нанимателем. Работник, командированный на служебном автомобиле, приложил к авансовому отчету счет на платную стоянку, организованную при гостинице, в которой он останавливался. Расходы по оплате стоянки согласованы с нанимателем. Работнику возмещаются расходы по оплате стоянки в полном объеме. Пример. Возмещение иных расходов, не согласованных с нанимателем. Командированный работник приложил к авансовому отчету счет на оплату услуг связи. Данные расходы наниматель не согласовал. Стоимость услуг связи работнику не возмещается. Примечание. О возмещении иных расходов, произведенных работником в командировке, см. консультации. Дополнительные гарантии, предусматриваемые в ЛНПА. Организация вправе возместить командированному работнику другие документально подтвержденные расходы, связанные с пребыванием его в командировке и не перечисленные в подп. 4.6 Инструкции N 35. Решение о возмещении таких расходов должно быть закреплено в положении о командировках либо ином ЛНПА (для всех работников) или оговорено в приказе на командировку (для конкретного лица) (ч. 3 ст. 7, ч. 4 ст. 95 ТК). Пример. Возмещение расходов в соответствии с ЛНПА. Работник приложил к авансовому отчету счет гостиницы за оказанные услуги по чистке и глажке костюма. Данная услуга не является услугой по предоставлению номеров для временного проживания, а является дополнительной услугой, оказываемой гостиницей, которая относится к бытовым услугам (абз. 3 и 4 п. 2 Правил N 471). Поэтому указанные расходы нельзя отнести к расходам по найму жилого помещения. Они также не указаны в составе иных расходов, установленных законодательством, которые возмещаются с разрешения или ведома нанимателя (подп. 4.2, 4.6 Инструкции N 35). В связи с этим наниматель не обязан возмещать работнику понесенные расходы на чистку и глажку костюма. Однако по решению нанимателя данные расходы могут быть возмещены. 5.6. Отражение расходов по командировке в учете 5.6.1. Дата отражения расходов по командировке в учете В бухгалтерском и налоговом учете командировочные расходы отражаются на дату оформления авансового отчета (п. 4 ст. 3, ст. 10 Закона N 57-З; п. 2 ст. 130 НК). Пример. Дата отражения расходов в учете. Работник находился в командировке с 23 января (вторник) по 26 января (пятница). 31 января (среда) (на третий рабочий день со дня возвращения из командировки) авансовый отчет по данной командировке с приложенными подтверждающими документами был представлен в бухгалтерию, проверен бухгалтером и утвержден руководителем организации. Расходы по командировке отражаются в бухгалтерском и налоговом учете 31 января. 5.6.2. Отражение расходов по командировке в бухгалтерском учете Порядок отражения расходов по командировке в бухгалтерском учете зависит от характера этих расходов, наличия подтверждающих документов, а также от целей командировки. 1. Документально подтвержденные командировочные расходы (расходы на проезд, по найму жилого помещения, суточные и иные расходы, перечисленные в подп. 4.6 Инструкции N 35). Указанные расходы, в том числе возмещаемые работнику сверх норм, установленных законодательством, в зависимости от целей командировки отражаются в бухгалтерском учете следующим образом (отражение НДС, предъявленного поставщиками работ и услуг в первичных учетных документах, не рассматривается): Цель командировки Дебет Кредит 20, 23, 25, 26, 44 и др. <2> 71 07, 08, 10, 15 <3> 71 Связана с выбытием материалов 90-10 <4> 71 Связана с выбытием основных средств, нематериальных активов и других долгосрочных активов 91-4 <5> 71 Связана с основной приносящей доход деятельностью <1> Связана с приобретением оборудования, основных средств, материалов -------------------------------<1> Абзац 6 ч. 1 п. 2 Инструкции N 102. <2> Пункт 8 Инструкции N 102; ч. 3 п. 23, ч. 3 п. 26, ч. 2 п. 27, ч. 2 п. 28, ч. 4 п. 35 Инструкции N 50. <3> Абзац 7 ч. 1 п. 10 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 N 26 (далее Инструкция N 26); абз. 6 ч. 1 п. 13 Инструкции по бухгалтерскому учету нематериальных активов (далее - Инструкция по НМА), утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 N 25 (далее - Постановление N 25); абз. 5 ч. 2 п. 6 Инструкции по бухгалтерскому учету инвестиционной недвижимости, утвержденной Постановлением N 25 (далее - Инструкция по ИН); п. 7, 36, 40 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 N 133 (далее - Инструкция N 133); ч. 6 п. 12, ч. 8 п. 13, ч. 17 п. 16, ч. 2 п. 19 Инструкции N 50. <4> Часть 19 п. 70 Инструкции N 50; абз. 2 п. 13 Инструкции N 102. <5> Часть 10 п. 71 Инструкции N 50; абз. 2 п. 14 Инструкции N 102. Пример. Отражение расходов по командировке, связанной с текущей деятельностью. Бухгалтер, направленный в командировку из г. Минска в г. Брест для проведения инвентаризации в обособленном подразделении организации, после возвращения из нее представил авансовый отчет с приложенными документами, подтверждающими понесенные расходы. В соответствии с данными документами в месте командирования он проживал один в двухместном гостиничном номере. В связи с тем что билеты на поезд приобретались через Интернет, расходы по проезду к месту командирования и обратно подтверждены электронным билетом, самостоятельно распечатанным на бумажном носителе. В соответствии с законодательством организация обязана возместить расходы по найму жилого помещения по фактическим расходам, но не выше стоимости одноместного гостиничного номера (ч. 1 подп. 4.2 Инструкции N 35). Однако наниматель принял решение компенсировать работнику понесенные расходы по найму жилого помещения в полном размере. Расходы по проезду к месту командирования и обратно возмещаются работнику в размере, указанном в электронных билетах (см. консультации). Командировочные расходы, в том числе расходы по найму жилого помещения и расходы по проезду к месту командирования и обратно, отражаются следующей записью: Дебет 26 - Кредит 71 - если организация занимается производством продукции, выполнением работ, оказанием услуг; Дебет 44 - Кредит 71 - если организация занимается торговлей. Пример. Отражение расходов по командировке, связанной с приобретением основных средств. Работник организации направлен в трехдневную командировку в пределах Республики Беларусь с целью доставки со склада поставщика основного средства. По возвращении работник представил авансовый отчет с приложенными документами, подтверждающими понесенные расходы. Согласно законодательству организация обязана возместить работнику суточные из расчета 7 руб. за каждый день командировки (абз. 2 п. 1 Постановления N 48). Однако в соответствии с ЛНПА при командировках в пределах Республики Беларусь организация выплачивает суточные в размере, превышающем в 2 раза установленную законодательством норму (14 руб. за каждый день командировки). Командировочные расходы, в том числе суточные, отражаются следующей записью: Дебет 08 - Кредит 71. Пример. Отражение расходов по командировке, связанной с выбытием основного средства. Работник организации направлен в командировку в пределах Республики Беларусь с целью доставки покупателю основного средства. После возвращения работник представил авансовый отчет с приложенными документами, подтверждающими понесенные расходы. Командировочные расходы отражаются следующей записью: Дебет 91-4 - Кредит 71. 2. Документально не подтвержденные командировочные расходы (расходы на проезд и по найму жилого помещения), возмещаемые в размерах, установленных законодательством. Указанные расходы в зависимости от целей командировки отражаются в бухгалтерском учете следующим образом. Цель командировки Дебет Кредит 20, 23, 25, 26, 44 и др. <2> 71 07, 08, 10, 15 <3> 71 Связана с выбытием материалов 90-10 <4> 71 Связана с выбытием основных средств, нематериальных активов и других долгосрочных активов 91-4 <5> 71 Связана с основной приносящей доход деятельностью <1> Связана с приобретением оборудования, основных средств, материалов -------------------------------<1> Абзац 6 ч. 1 п. 2 Инструкции N 102. <2> Пункт 8 Инструкции N 102; ч. 3 п. 23, ч. 3 п. 26, ч. 2 п. 27, ч. 2 п. 28, ч. 4 п. 35 Инструкции N 50. <3> Абзац 7 ч. 1 п. 10 Инструкции N 26; абз. 6 ч. 1 п. 13 Инструкции по НМА; абз. 5 ч. 2 п. 6 Инструкции по ИН; п. 7, 36, 40 Инструкции N 133; ч. 6 п. 12, ч. 8 п. 13, ч. 17 п. 16, ч. 2 п. 19 Инструкции N 50. <4> Часть 19 п. 70 Инструкции N 50; абз. 2 п. 13 Инструкции N 102. <5> Часть 10 п. 71 Инструкции N 50; абз. 2 п. 14 Инструкции N 102. Пример. Отражение документально не подтвержденных командировочных расходов, возмещаемых в размере, установленном законодательством. Работник организации (специалист, относящийся к административно-управленческому персоналу) направлен в командировку из г. Барановичи в г. Минск на железнодорожном транспорте для участия в производственном совещании в обособленном подразделении этой организации. Документы на проезд до места командирования и обратно, а также документы, подтверждающие проживание работника в гостинице, утеряны. В месте командирования жилое помещение принимающей стороной работнику не предоставлялось, направляющая организация не оплачивала расходы по найму жилого помещения в безналичном порядке. Расходы по проезду к месту командирования и обратно возмещены работнику в размере минимальной стоимости проезда, рассчитанной исходя из рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь и тарифа за один километр проезда при перевозке пассажиров поездами на региональных линиях экономкласса (ч. 3 и 4 подп. 4.1 Инструкции N 35). Расходы по найму жилого помещения (за исключением времени нахождения в пути) возмещены работнику в минимальном размере, установленном законодательством, - 2,50 руб. в сутки (абз. 4 п. 1 Постановления N 48). Указанные расходы отражаются в бухгалтерском учете следующей записью: Дебет 25, 26 - Кредит 71 - если организация занимается производством продукции, выполнением работ, оказанием услуг; Дебет 44 - Кредит 71 - если организация занимается торговлей. 3. Документально не подтвержденные командировочные расходы, возмещаемые работнику по решению нанимателя сверх размеров, установленных законодательством. Указанные расходы независимо от цели командировки отражаются в учете как затраты, связанные с предоставлением работникам дополнительных гарантий и компенсаций. Хозяйственные операции Дебет Кредит Списываются расходы по найму жилого помещения в сумме, превышающей размер возмещения, установленный законодательством <1> 90-10 <2> 71 Списываются расходы по проезду к месту командирования и обратно в сумме, превышающей минимальный размер возмещения, установленный законодательством <3> 90-10 <2> 71 Списываются иные командировочные расходы, не подтвержденные документально, возмещаемые работнику по решению нанимателя 90-10 <2> 71 -------------------------------<1> Часть 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48. <2> Абзац 20 п. 13 Инструкции N 102; ч. 19 п. 70 Инструкции N 50. <3> Части 3 и 4 подп. 4.1 Инструкции N 35. Пример. Отражение расходов на проезд при отсутствии билетов. Работник направлен в командировку, цель которой связана с основной приносящей доход деятельностью организации. Он добирался до места командирования на междугороднем автобусе регулярного сообщения. К авансовому отчету не приложен ни билет, ни иной документ, подтверждающий факт проезда работника. В соответствии с законодательством в данном случае работнику следует возместить расходы по проезду в размере минимальной стоимости проезда исходя из рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь и тарифа за 1 км проезда при перевозке пассажиров поездами на региональных линиях экономкласса (ч. 3 подп. 4.1 Инструкции N 35). Однако наниматель принял решение компенсировать работнику стоимость проезда на автобусе на основании служебной записки работника. Расходы на проезд до места командирования отражаются следующей записью: Дебет 20, 26, 44 и др. - Кредит 71 - в размере минимальной стоимости проезда; Дебет 90-10 - Кредит 71 - в сумме, превышающей минимальную стоимость проезда. 4. Дополнительные расходы, связанные с пребыванием работника в командировке и не перечисленные в составе иных расходов в подп. 4.6 Инструкции N 35. Указанные расходы, которые не входят в состав командировочных расходов, а носят характер предоставляемых работнику дополнительных льгот и гарантий, возмещаемых ему по решению нанимателя, отражаются в бухгалтерском учете следующим образом: Хозяйственные операции Дебет Кредит Списываются расходы, возмещаемые по решению нанимателя и носящие характер предоставляемых работнику дополнительных льгот и гарантий 90-10 <1> 71 -------------------------------<1> Абзац 20 п. 13 Инструкции N 102; ч. 19 п. 70 Инструкции N 50. Пример. Отражение дополнительных расходов, связанных с пребыванием в командировке. По возвращении из командировки в пределах Республики Беларусь работник представил авансовый отчет об израсходованных суммах, к которому приложил документы по оплате проживания в гостиничном номере и отдельный счет на оплату услуг по пользованию тренажерным залом в этой гостинице. Под гостиничным обслуживанием понимаются услуги по предоставлению номеров для временного проживания, а также дополнительные услуги (услуги общественного питания, связи, бытовые, спортивные, туристские и другие, предоставляемые гостиницей). Дополнительные услуги, предоставленные гостиницей, за исключением завтрака, не относятся ни к расходам по найму жилого помещения, ни к иным командировочным расходам, т.е. не являются командировочными расходами (абз. 3 и 4 п. 2 Правил N 471; подп. 4.2, 4.6 Инструкции N 35). Несмотря на то что законодательство не устанавливает обязанности возмещать расходы по оплате услуг за пользование тренажерным залом, наниматель принял решение возместить работнику данные расходы. Расходы по пользованию тренажерным залом в гостинице отражаются в учете следующей записью: Дебет 90-10 - Кредит 71. Дополнительные расходы, произведенные работником во время командировки, связанные не с условиями его пребывания в командировке, а с деятельностью организации (например, расходы на приобретение билетов на выставку для ознакомления с образцами товаров или поиска потенциальных покупателей или поставщиков и т.п.), могут быть списаны на счета учета затрат (если они связаны с текущей деятельностью) либо на счет 90 "Доходы и расходы по текущей деятельности" или 91 "Прочие доходы и расходы" (если они связаны с выбытием запасов (за исключением товаров и продукции) или долгосрочных активов соответственно) (п. 7 - 11, абз. 2 п. 13, абз. 2 п. 14 Инструкции N 102). Внимание! При отражении в бухгалтерском учете командировочных расходов следует учитывать, что командировками не являются поездки: лиц, не состоящих в штате организации и (или) выполняющих работы на основании гражданско-правовых договоров (абз. 4 и 8 ч. 1 ст. 1, п. 2 ст. 6, ст. 95 ТК); работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель (ч. 2 ст. 91 ТК); работников не для выполнения служебного задания, а в личных целях (ч. 1 ст. 91 ТК). Расходы по вышеперечисленным поездкам не относятся к командировочным расходам. Дополнительно в путеводителях КонсультантПлюс О том, какая поездка признается командировкой, см. в путеводителе по кадровым вопросам "Командировки". >>> Примечание. Дополнительно об отражении в учете расходов на командировку см. консультации. 5.6.3. Отражение расходов по командировке при исчислении налога на прибыль Отражение расходов по командировке при исчислении налога на прибыль зависит от целей командировки, а также от иных условий, вытекающих из норм законодательства. Цель командировки. Расходы по командировке учитываются при налогообложении: - в составе затрат - если цель этой командировки связана с процессом производства и реализации товаров (работ, услуг), имущественных прав (п. 1 ст. 130 НК); - в составе внереализационных расходов - если командировка проводится в рамках деятельности организации, но непосредственно не связана с производством и реализацией товаров (работ, услуг), имущественных прав (п. 1 ст. 129 НК). К примеру, если расходы по командировке связаны с содержанием и эксплуатацией находящихся на балансе организации домов престарелых и инвалидов, объектов жилищного фонда, образования, здравоохранения, культуры и спорта, которые учитываются при налогообложении в порядке, установленном подп. 3.26 ст. 129 НК. Цель командирования указывается в приказе (распоряжении) нанимателя о направлении в командировку. Кроме того, производственный характер командировки подтверждается отчетом о проделанной в командировке работе (если он представляется по требованию нанимателя). Внимание! Если цель командировки не связана с деятельностью организации, то все расходы по такой командировке не учитываются при исчислении налога на прибыль. Примечание. Дополнительно о порядке учета при исчислении налога на прибыль расходов на служебную командировку в ситуации, когда наниматель не удовлетворен ее результатом, см. консультации. Пример. Отражение расходов по командировке, не связанной с деятельностью организации. Работник по распоряжению нанимателя направлен из г. Минска в г. Молодечно для участия в соревнованиях отраслевой спартакиады профсоюзов. Расходы, связанные с такой поездкой, не связаны с деятельностью организации, поэтому их нельзя учесть при налогообложении прибыли ни в составе затрат, ни в составе внереализационных расходов. Пример. Отражение расходов по командировке в составе внереализационных расходов. Работники организации направлены в командировку в пределах Республики Беларусь для демонтажа производственного оборудования, установленного в обособленном подразделении этой организации, в связи с выводом оборудования из эксплуатации. Командировочные расходы учитываются при исчислении налога на прибыль в составе внереализационных расходов как расходы на ликвидацию, списание основных средств, выводимых из эксплуатации (подп. 3.16 ст. 129 НК). Иные условия для отражения расходов в налоговом учете. Однако даже если командировка связана с деятельностью организации, то отдельные расходы по ней могут учитываться при исчислении налога на прибыль, а отдельные - нет. Расходы по командировке учитываются при налогообложении прибыли при одновременном соблюдении следующих условий: - расходы относятся в бухгалтерском учете на расходы, а не включаются в стоимость активов (п. 1 и 2 ст. 130, подп. 1.13 ст. 131 НК; абз. 7 ч. 1 п. 10 Инструкции N 26; абз. 6 ч. 1 п. 13 Инструкции по НМА; абз. 5 ч. 2 п. 6 Инструкции по ИН; п. 7 и 36 Инструкции N 133); - расходы подтверждены документами, оформленными в соответствии с законодательством (исключение составляют расходы по проезду к месту командирования и обратно, расходы по найму жилого помещения, которые могут возмещаться при отсутствии подтверждающих документов в размере, установленном законодательством) (п. 2 ст. 130 НК; ч. 3 подп. 4.1, ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48); - расходы связаны с деятельностью организации, а не носят характер предоставляемых работнику дополнительных льгот и гарантий (п. 1 ст. 129, п. 1 ст. 130, подп. 1.3 ст. 131 НК); - расходы произведены в пределах норм, установленных в порядке, определенном ТК (подп. 1.6 ст. 131 НК). Следовательно, расходы по командировке, отраженные в бухгалтерском учете в составе расходов (т.е. отнесенные на счета затрат, а также на счета 90 и 91), учитываются при налогообложении прибыли в следующем порядке: -------------------------------<1> К командировочным расходам относятся: - расходы на проезд (подп. 4.1 Инструкции N 35); - расходы по найму жилого помещения (подп. 4.2 Инструкции N 35); - суточные (подп. 4.3 Инструкции N 35); - иные расходы (подп. 4.6 Инструкции N 35). Исходя из вышеприведенной схемы, рассмотрим отдельные случаи отражения в налоговом учете расходов по командировке, связанной с деятельностью организации (командировки, расходы по которым включаются в стоимость приобретенных активов, не рассматриваются). Наименование возмещаемых работнику расходов Учитываются / не учитываются при исчислении налога на прибыль Примечание Расходы на проезд Расходы на проезд к месту Учитываются командирования на автобусе, который осуществляет междугородние рейсы в регулярном сообщении, или на поезде подтверждены электронным билетом, оплаченным через сеть Интернет, а также иными документами, приложенными к авансовому отчету (приказом на командирование, счетами на проживание и т.д.) Возмещение данных расходов в размере, указанном в электронных билетах, расценивается как возмещение в пределах норм, установленных законодательством (ч. 1 подп. 4.1 Инструкции N 35; консультации) Расходы на проезд к месту Учитываются в размере командирования и обратно минимальной стоимости транспортом общего проезда <1> пользования не подтверждены, так как билеты утеряны работником Возмещение производится в пределах размеров, установленных законодательством (ч. 3 и 4 подп. 4.1, абз. 3 ч. 2 п. 8 Инструкции N 35) Не учитываются в сумме превышения расходов над минимальной стоимостью проезда <1> Возмещение данных расходов по решению нанимателя производится сверх размера, установленного законодательством (ч. 3 и 4 подп. 4.1, абз. 3 ч. 2 п. 8 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы на проезд в месте командирования (за исключением проезда транспортом общего пользования регулярного сообщения к аэропорту, станции, пристани) Не учитываются Данные расходы должны оплачиваться за счет суточных, поэтому в случае принятия решения нанимателем об их возмещении расходы считаются произведенными сверх норм, установленных законодательством (ч. 2 и 7 подп. 4.1 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы на оплату стоимости Учитываются набора питания, включенного в цену билета на проезд к месту командировки и обратно Возмещение предусмотрено законодательством (ч. 1 подп. 4.1 Инструкции N 35) Расходы на проезд Учитываются транспортом общего пользования из командировки к месту работы, когда работник возвращается к месту работы не в срок, установленный приказом на командировку, а позже (после окончания срока командирования), так как провел в месте командирования свои выходные дни (при представлении подтверждающих документов <2>) Возмещение предусмотрено законодательством (п. 6 Инструкции N 35) Расходы на проезд к месту командирования и обратно на маршрутном такси <2>) Учитываются при условии, что маршрутное такси является транспортом общего пользования и билеты оформлены в соответствии с законодательством Республики Беларусь Возмещение предусмотрено законодательством (ч. 1 подп. 4.1 Инструкции N 35; ст. 743 ГК, ч. 11 ст. 4, ст. 17 Закона N 278-З; ч. 2 - 8 п. 27, п. 36, п. 107 Правил N 972; консультация) Расходы по найму жилого помещения Расходы на проживание в одноместном гостиничном номере высшей категории с разрешения нанимателя (при представлении подтверждающих документов <3>) Учитываются Так как есть разрешение нанимателя и такой порядок предусмотрен ч. 1 подп. 4.2 Инструкции N 35, то считается, что возмещение данных расходов производится в пределах норм, установленных законодательством Расходы на проживание работника одного в многоместном гостиничном номере (при представлении подтверждающих документов <3>) Учитываются в пределах стоимости одноместного гостиничного номера (или одного места в многоместном гостиничном номере) Возмещение в пределах норм, установленных законодательством (ч. 1 подп. 4.2 Инструкции N 35) Не учитываются в сумме превышения фактических расходов над стоимостью одноместного гостиничного номера (или одного места в многоместном гостиничном номере) Возмещение сверх норм, установленных законодательством (ч. 1 подп. 4.2 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы по найму жилого помещения не подтверждены Учитываются в пределах размера, установленного абз. 4 Возмещение в пределах норм, установленных документально, так как документы утеряны работником <3> п. 1 Постановления N 48 законодательством (ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48) Не учитываются в сумме превышения возмещаемых нанимателем расходов над размером, установленным абз. 4 п. 1 Постановления N 48 Возмещение данных расходов по решению нанимателя производится сверх размера, установленного законодательством (ч. 2 подп. 4.2 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы по найму жилого помещения за дни болезни работника во время командировки, если он находился на стационарном лечении (при представлении подтверждающих документов <3>, в т.ч. документов, подтверждающих временную нетрудоспособность <4>) Не учитываются Возмещение не предусмотрено законодательством (п. 5 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы по найму жилого помещения за дни болезни работника во время командировки, если он находился на амбулаторном лечении (при представлении подтверждающих документов <3>, в том числе документов, подтверждающих временную нетрудоспособность <4>) Учитываются, если они выплачиваются за первые 40 календарных дней болезни Возмещение предусмотрено законодательством (п. 5 Инструкции N 35) Не учитываются в случае принятия решения нанимателем о возмещении данных расходов за период начиная с 41-го дня болезни Возмещение не предусмотрено законодательством (п. 5 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы на проживание в многокомнатной квартире, взятой внаем у ИП (при представлении подтверждающих документов <3>) Учитываются исходя из расчета: расходы / количество комнат Возмещение в пределах норм, установленных законодательством (ч. 1 подп. 4.2 Инструкции N 35; консультации) Не учитываются в сумме превышения фактических расходов над величиной "расходы / количество комнат" Возмещение сверх норм, установленных законодательством (ч. 1 подп. 4.2 Инструкции N 35; подп. 1.6 ст. 131 НК) Расходы на проживание в однокомнатной квартире, взятой внаем у ИП (при представлении подтверждающих документов <3>) Учитываются Возмещение в пределах норм, установленных законодательством (ч. 1 подп. 4.2 Инструкции N 35, консультации) Суточные Суточные возмещаются в большем размере, чем это установлено законодательством Суточные за дни болезни Учитываются в пределах суммы, рассчитанной исходя из установленных законодательством норм Возмещение в пределах норм, установленных законодательством (подп. 4.3 Инструкции N 35; абз. 2 и 3 п. 1 Постановления N 48; Постановление N 918) Не учитываются в сумме превышения над размером суточных, рассчитанных исходя из установленных законодательством норм Возмещение сверх норм, установленных законодательством (подп. 4.3 Инструкции N 35; подп. 1.6 ст. 131 НК) Учитываются, если они Возмещение в пределах норм, работника в командировке, в том числе при стационарном лечении (при документальном подтверждении временной нетрудоспособности в установленном порядке <4>) возмещаются за первые 40 календарных дней болезни установленных законодательством (п. 5 Инструкции N 35) Не учитываются, если они Возмещение не предусмотрено возмещаются за период начиная законодательством (п. 5 с 41-го дня болезни Инструкции N 35; подп. 1.6 ст. 131 НК) Иные командировочные расходы Расходы по оплате стоимости завтрака, предоставляемого гостиницей, провозу багажа сверх нормы бесплатного провоза, проезда транспортных средств по платным автомобильным дорогам, платных стоянок (при представлении подтверждающих документов) Учитываются, если они согласованы с нанимателем Возмещение предусмотрено законодательством (подп. 4.6 Инструкции N 35) Не учитываются, если они не согласованы с нанимателем Возмещение не предусмотрено законодательством (подп. 4.6 Инструкции N 35; подп. 1.6 ст. 131 НК) Дополнительные расходы, связанные с пребыванием в командировке Дополнительные расходы, не Учитываются (но не в составе перечисленные в подп. 4.1 - 4.6 командировочных расходов), Инструкции N 35 если они носят производственный характер, связаны с деятельностью организации Не учитываются, если они носят характер дополнительных льгот и гарантий, предоставляемых работнику по решению П. 1, 2 ст. 130, п. 1 ст. 129 НК Подп. 1.3, п. 3 ст. 131 НК нанимателя -------------------------------<1> Порядок расчета минимальной стоимости проезда см. в подразделе 5.2. <2> Порядок документального подтверждения расходов по проезду см. в подразделе 5.2. <3> Порядок документального подтверждения расходов по найму жилого помещения см. в подразделе 5.3. <4> Инструкция о порядке выдачи и оформления листков нетрудоспособности и справок о временной нетрудоспособности, утвержденная постановлением Министерства здравоохранения Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь от 09.07.2002 N 52/97. Дополнительно в путеводителях КонсультантПлюс Подробнее о порядке отражения командировочных расходов при налогообложении прибыли см. в путеводителе по налогам "Практическое пособие по налогу на прибыль. 2018". >>> Примечание. О нормах командировочных расходов, установленных законодательством, а также о порядке их возмещения см. в подразделах 5.2 - 5.5. Дополнительно о порядке отражения в налоговом учете командировочных расходов см.: - статью "Командировочные расходы: налог на прибыль"; - консультации. Внимание! При отражении в налоговом учете командировочных расходов следует учитывать, что служебными командировками не являются поездки: лиц, не состоящих в штате организации и (или) выполняющих работы на основании гражданско-правовых договоров (абз. 4 и 8 ч. 1 ст. 1, п. 2 ст. 6, ст. 95 ТК); работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель (ч. 2 ст. 91 ТК); работников не для выполнения служебного задания, а в личных целях (ч. 1 ст. 91 ТК). Расходы по вышеперечисленным поездкам не относятся к командировочным расходам и поэтому не могут учитываться при налогообложении в составе командировочных расходов. Дополнительно в путеводителях КонсультантПлюс О том, какая поездка признается командировкой, см. в путеводителе по кадровым вопросам "Командировки". >>> Налоговые корректировки. При возмещении работнику расходов по командировке сверх размеров, установленных законодательством, в налоговом учете необходимо произвести расчетные корректировки к данным, отраженным в бухгалтерском учете (п. 2 ст. 130, подп. 1.6 ст. 131 НК) (см. консультацию). Внимание! В этом случае возникают постоянные разницы и соответствующие им постоянные налоговые обязательства, которые в бухгалтерском учете не отражаются (абз. 5, 6 п. 2, п. 3 - 5 Инструкции по бухгалтерскому учету отложенных налоговых активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 31.10.2011 N 113). Пример. Проведение расчетных корректировок в налоговом учете. Работник вернулся из двухдневной командировки, связанной с решением производственных задач, и представил авансовый отчет. Согласно представленным оригинальным билетам расходы на проезд к месту командирования и обратно к месту работу составили 25 руб. без НДС. В соответствии с подтверждающими документами работник находился в месте командирования одни сутки, во время которых проживал один в двухместном гостиничном номере. К авансовому отчету работник приложил счет за сутки проживания в гостинице, согласно которому расходы на проживание без НДС составили 60 руб. В соответствии с законодательством организация обязана возместить расходы по найму жилого помещения по фактическим расходам, но не выше стоимости одноместного гостиничного номера (ч. 1 подп. 4.2 Инструкции N 35). Допустим, что стоимость проживания в одноместном номере данной гостиницы за сутки без НДС составляет 40 руб. (т.е. менее 60 руб.). Однако наниматель принял решение компенсировать работнику фактически понесенные расходы по найму жилого помещения в полном размере (60 руб.). Согласно ЛНПА организации суточные за дни командировки в пределах Республики Беларусь возмещаются работникам в размере 10 руб. за каждый день командировки при установленной законодательством норме 7 руб. (абз. 2 п. 1 Постановления N 48, ч. 3 ст. 7, ч. 4 ст. 95 ТК). Сумма командировочных расходов, которую организация имеет право включить в затраты, учитываемые при налогообложении прибыли, определяется следующим образом: Вид расходов Суммы, отраженные в бухучете в составе расходов Затраты, принимаемые в налоговом учете Корректировки (+, -) Расходы на проезд 25 руб. 25 руб. 0 Расходы на проживание в гостинице 60 руб. 40 руб. -20 руб. (60 руб. - 40 руб.) 20 руб. (10 руб. x 2 дн.) 14 руб. (7 руб. x 2 дн.) -6 руб. (20 руб. - 14 руб.) 105 руб. (25 руб. + 60 руб. + 20 руб.) 79 руб. (25 руб. + 40 руб. + 14 руб.) -26 руб. ((-20 руб.) + (-6 руб.)) Суточные Итого Дополнительно в путеводителях КонсультантПлюс О порядке ведения регистров налогового учета и проведения налоговых корректировок см. в путеводителе по налогам "Практическое пособие по налогу на прибыль. 2018". >>> 5.6.4. Вычет НДС по командировочным расходам НДС по материальным ценностям (работам, услугам), приобретенным командированными лицами, не включаемый в стоимость этих материальных ценностей (работ, услуг), отражается в бухгалтерском учете следующим образом: Хозяйственные операции Отражены суммы НДС по приобретенным командированным работником материальным ценностям (работам, услугам) Дебет Кредит 18 <1> 71 -------------------------------<1> Абзац 8 п. 2 Инструкции по бухгалтерскому учету налога на добавленную стоимость, утвержденной постановлением Министерства финансов Республики Беларусь от 30.06.2012 N 41 (далее - Инструкция N 41); п. 21 Инструкции N 50. Организации вправе принять к вычету сумму НДС на основании электронных счетов-фактур (ЭСЧФ), полученных в установленном порядке от продавцов товаров (работ, услуг) и подписанных в установленном порядке электронно-цифровой подписью (ЭЦП) организации (абз. 2 п. 5-1 ст. 107 НК). По приобретенным через работников железнодорожным билетам и услугам гостиниц организация принимает к вычету "входной" НДС на основании ЭСЧФ, подписанных ею ЭЦП. ЭСЧФ выставляются по ее требованию (см. консультации). Примечание. Информация о порядке получения ЭСЧФ по оформленным проездным документам (билетам) подотчетными лицами организаций в кассах и через Интернет-сайт Белорусской железной дороги представлена на сайте http://www.rw.by/help/porjadok_poluchenija_elektronn/. Хозяйственные операции Принята к вычету сумма НДС на основании электронного счетафактуры Дебет Кредит 68 18 <1> -------------------------------<1> Пункт 4 Инструкции N 41; ч. 3 п. 21 Инструкции N 50. Дополнительно в путеводителях КонсультантПлюс О порядке осуществления налоговых вычетов по НДС см. в путеводителе по налогам "Практическое пособие по НДС. 2018". >>> 5.6.5. Исчисление подоходного налога по командировочным расходам От подоходного налога освобождаются доходы, возникающие в связи с возмещением работнику следующих командировочных расходов (ч. 3 подп. 1.3 ст. 163 НК): -------------------------------<1> Подпункт 4.1 Инструкции N 35. <2> Подпункт 4.2 Инструкции N 35. <3> Подпункт 4.6 Инструкции N 35. <4> Подпункт 4.3 Инструкции N 35; абз. 2 и 3 п. 1 Постановления N 48; подп. 1.2 Постановления N 918. <5> Части 3 и 4 подп. 4.1, ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48. Примечание. О нормах и размерах командировочных расходов, установленных законодательством, а также о документах, подтверждающих такие расходы, см. в подразделах 5.2 - 5.5. Также не признаются объектом обложения подоходным налогом доходы, полученные работником при направлении его в командировку, в размере стоимости питания, проживания и проезда, оплаченных принимающей стороной (абз. 2 подп. 2.23 ст. 153 НК). Пример. Возмещение расходов по проезду без представления подтверждающих документов. Работник организации направлен в командировку на железнодорожном транспорте. Документы на проезд до места командирования и обратно им утеряны. Расходы по проезду к месту командирования и обратно возмещены работнику в размере минимальной стоимости проезда, рассчитанной исходя из рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь и тарифа за один километр проезда при перевозке пассажиров поездами на региональных линиях экономкласса (ч. 3 и 4 подп. 4.1 Инструкции N 35). Возмещаемые работнику расходы по проезду до места командирования освобождаются от подоходного налога (абз. 3 ч. 3 подп. 1.3 ст. 163 НК). Пример. Возмещение расходов по найму жилого помещения сверх установленных законодательством норм. Работник после возвращения из командировки представил авансовый отчет с приложенными документами, подтверждающими понесенные расходы. В соответствии с данными документами в месте командирования он проживал один в двухместном гостиничном номере. В соответствии с законодательством организация обязана возместить расходы по найму жилого помещения по фактическим расходам, но не выше стоимости одноместного гостиничного номера или одного места в многоместном номере (ч. 1 подп. 4.2 Инструкции N 35). Однако наниматель принял решение компенсировать работнику понесенные расходы по найму жилого помещения в полном размере. Возмещаемые работнику расходы по найму жилого помещения освобождаются от подоходного налога (абз. 3 ч. 3 подп. 1.3 ст. 163 НК). Внимание! При применении освобождения от подоходного налога следует учитывать, что служебными командировками не являются поездки: лиц, не состоящих в штате организации и (или) выполняющих работы на основании гражданско-правовых договоров (абз. 4 и 8 ч. 1 ст. 1, п. 2 ст. 6, ст. 95 ТК); работников не для выполнения служебного задания, а в личных целях (ч. 1 ст. 91 ТК). Расходы по указанным поездкам не относятся к командировочным расходам, и к ним не может быть применено освобождение от подоходного налога по основанию, предусмотренному ч. 3 подп. 1.3 ст. 163 НК (см. консультацию). Дополнительно в путеводителях КонсультантПлюс О том, какая поездка признается командировкой, см. в путеводителе по кадровым вопросам "Командировки". >>> Облагаются подоходным налогом: суточные - в сумме, превышающей установленные законодательством нормы (подп. 4.3 Инструкции N 35; абз. 2 и 3 п. 1 Постановления N 48; подп. 1.2 Постановления N 918); документально не подтвержденные расходы по проезду к месту командировки и обратно - в сумме, превышающей минимальную стоимость проезда, рассчитанную в установленном законодательством порядке (ч. 3 и 4 подп. 4.1 Инструкции N 35); документально не подтвержденные расходы по найму жилого помещения - в сумме, превышающей установленный законодательством размер возмещения (ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48); документально не подтвержденные иные командировочные расходы, возмещаемые работнику по решению нанимателя (подп. 4.6 Инструкции N 35). Кроме того, если наниматель оплачивает работнику расходы, возмещение которых не предусмотрено Инструкцией N 35, то возникает необходимость удержать подоходный налог. Так, к примеру, подлежит обложению подоходным налогом: стоимость питания, оплаченная нанимателем командированным работникам в случае, когда наниматель по своей инициативе и за счет собственных средств принимает решение организовать их питание в месте командирования (суточные при этом выплачиваются в размере 50% установленной законодательством нормы (подп. 4.3 Инструкции N 35)). При этом наниматель имеет право предоставить льготу по подп. 1.19 ст. 163 НК (см. консультации); оплата работнику расходов по проезду автомобилем-такси в пределах места командирования, так как расходы по проезду в пределах места служебной командировки оплачиваются работником за счет суточных и по законодательству дополнительному возмещению не подлежат (ч. 7 подп. 4.1 Инструкции N 35; консультации); оплата работнику расходов по найму при представлении в качестве подтверждающих документов договора на оказание услуг в сфере агроэкотуризма (консультации). Датой фактического получения дохода является день составления работником авансового отчета об израсходованных в командировке суммах (подп. 1.12 ст. 172 НК). Если в установленный законодательством срок работник представил авансовый отчет, но не вернул неизрасходованную сумму аванса, а организация в установленный законодательством срок (не позднее одного месяца со дня окончания срока, установленного для возврата аванса) не приняла распоряжение об удержании невозвращенного аванса у работника, то эта сумма включается в доходы работника, подлежащие обложению подоходным налогом. При этом датой фактического получения такого дохода является день составления работником авансового отчета (подп. 1.12, 1.12-1 ст. 172 НК). Если в установленный законодательством срок работник не представил авансовый отчет и не вернул денежные средства, выданные под отчет, а организация в установленный законодательством срок (не позднее одного месяца со дня окончания срока, установленного для возврата аванса) не приняла распоряжение об удержании невозвращенных денежных средств у работника, то эта сумма включается в доходы работника, подлежащие обложению подоходным налогом. При этом датой фактического получения такого дохода является первый день месяца, следующего за месяцем, в котором истек установленный законодательством срок для принятия организацией распоряжения об удержании (подп. 1.12-1 ст. 172 НК). Внимание! В отношении командировочных расходов не применяется освобождение от налогообложения согласно подп. 1.19 ст. 163 НК, так как такие выплаты связаны с выполнением работником своих трудовых обязанностей. Пример. Возмещение суточных в размере, превышающем установленные законодательством нормы. Работник организации направлен в трехдневную командировку. После возвращения работник представил авансовый отчет с приложенными документами, подтверждающими понесенные расходы. Согласно законодательству организация обязана возместить работнику суточные из расчета 7 руб. за каждый день командировки (абз. 2 п. 1 Постановления N 48). Однако в соответствии с ЛНПА при командировках в пределах Республики Беларусь организация выплачивает работникам суточные в размере 10 руб. за каждый день командировки. От подоходного налога освобождается сумма суточных, рассчитанная исходя из установленной законодательством нормы - 7 руб. (абз. 2 ч. 3 подп. 1.3 ст. 163 НК). Следовательно, подоходным налогом облагается доход работника в размере 9 руб. ((10 руб. - 7 руб.) x 3 дн.). Дополнительно в путеводителях КонсультантПлюс Дополнительно о налогообложении подоходным налогом командировочных расходов см. в путеводителе по налогам "Практическое пособие по подоходному налогу. 2018". >>> Примечание. Дополнительно о налогообложении командировочных расходов подоходным налогом см.: - статьи "Служебные командировки: нюансы возмещения расходов и обложения подоходным налогом (часть 1 и часть 2)"; - консультации. 5.6.6. Отчисления в ФСЗН и Белгосстрах от командировочных расходов Командировочные расходы являются компенсацией работникам затрат, связанных с выполнением ими трудовых обязанностей, которая предусмотрена главой 9 ТК. Следовательно, командировочные расходы входят в группу компенсаций, на которые не начисляются обязательные страховые взносы в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее - взносы в ФСЗН) и страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах" (далее - взносы в Белгосстрах) (п. 3 Перечня выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", утвержденного постановлением Совета Министров Республики Беларусь от 25.01.1999 N 115 (далее - Перечень N 115)). При этом взносы в ФСЗН и Белгосстрах не начисляются в том числе при возмещении работнику: командировочных расходов сверх установленных законодательством норм при условии, что они подтверждены документально (см. консультации); расходов по найму жилья и проезду в минимальном размере при отсутствии подтверждающих документов (ч. 3 и 4 подп. 4.1, ч. 2 подп. 4.2 Инструкции N 35; абз. 4 п. 1 Постановления N 48; консультации). Пример. Начисление взносов в ФСЗН и Белгосстрах от командировочных расходов, возмещаемых сверх норм. После возвращения из командировки работник представил авансовый отчет, к которому приложил документы, подтверждающие его проживание в двухместном гостиничном номере. Кроме того, в документах указана стоимость завтрака, предоставленного гостиницей. В соответствии с законодательством наниматель обязан возместить расходы по найму жилого помещения по фактическим расходам, но не выше стоимости одноместного гостиничного номера или одного места в многоместном номере, а также расходы на завтрак в случае, если они произведены с разрешения или ведома нанимателя (ч. 1 подп. 4.2, подп. 4.6 Инструкции N 35). Наниматель согласовал указанные расходы, и они возмещаются работнику в фактических размерах, указанных в документах. Так как рассматриваемые командировочные расходы подтверждены документально и согласованы с нанимателем, то при их возмещении работнику начисление взносов в ФСЗН и Белгосстрах не производится. Внимание! Служебными командировками не являются поездки: лиц, не состоящих в штате организации и (или) выполняющих работы на основании гражданско-правовых договоров (абз. 4 и 8 ч. 1 ст. 1, п. 2 ст. 6, ст. 95 ТК); работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель (ч. 2 ст. 91 ТК); работников не для выполнения служебного задания, а в личных целях (ч. 1 ст. 91 ТК). Расходы по указанным поездкам не относятся к командировочным расходам. Дополнительно в путеводителях КонсультантПлюс Дополнительно о начислении взносов в ФСЗН и Белгосстрах на командировочные расходы см.: - в путеводителе по налогам "Практическое пособие по взносам в ФСЗН. 2018"; >>> - в путеводителе по налогам "Практическое пособие по взносам в Белгосстрах. 2018". >>> Дополнительно о том, какая поездка признается командировкой, см. в путеводителе по кадровым вопросам "Командировки". >>> ГЛАВА 6 ОКОНЧАТЕЛЬНЫЙ РАСЧЕТ С РАБОТНИКОМ 6.1. Возврат работником неизрасходованных денежных средств Сроки возврата. Денежные средства, не израсходованные в командировке, а также израсходованные, но не согласованные нанимателем к возмещению, работник должен вернуть в сроки, установленные для представления авансового отчета (п. 40, 41 Инструкции N 107). -------------------------------<1> Для работников подразделений юридического лица, расположенных в населенных пунктах вне места нахождения этого юридического лица, которые представляют авансовый отчет в бухгалтерию юридического лица, данный срок увеличен с трех до пяти рабочих дней. Внимание! Передача другим лицам наличных денежных средств, полученных командированным работником под отчет, в том числе с использованием корпоративных дебетовых карточек, не допускается (п. 43 Инструкции N 107). Пример. Определение сроков возврата неизрасходованных денежных средств. В соответствии с приказом на командирование работник направлен в командировку в пределах Республики Беларусь с 9 по 12 января. Ему выдан аванс наличными денежными средствами из кассы организации в размере 65 руб. В связи с досрочным выполнением служебного задания на командировку работник прибыл из нее на день раньше (11 января) и 12 января представил в бухгалтерию организации авансовый отчет, в соответствии с которым расходы по командировке составили 49 руб. Не израсходованные в командировке денежные средства в размере 16 руб. (65 руб. - 49 руб.) работник должен вернуть не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия (ч. 1 п. 40, п. 41 Инструкции N 107), т.е. не позднее 16 января (с учетом того, что 13 и 14 января приходятся на выходные дни). Способы возврата. Не израсходованные в командировке денежные средства возвращаются посредством внесения наличных денежных средств в кассу организации либо осуществления банковского перевода на счет организации. Однако если работник не снимал наличные деньги при помощи выданной ему корпоративной дебетовой карточки, то не израсходованная работником сумма денежных средств остается на счете организации, т.е. работнику возвращать неизрасходованные денежные средства не следует (ч. 2 - 4 п. 41 Инструкции N 107). Отражение возврата в бухгалтерском учете. Возврат работником денежных средств, не израсходованных в командировке, отражается в бухгалтерском учете следующим образом: Хозяйственные операции Дебет Кредит Примечание Внесены работником денежные средства, не израсходованные в командировке, в кассу организации 50 71 Ч. 3 п. 39, п. 56 Инструкции N 50 Внесены работником денежные средства, не израсходованные в командировке, на расчетный счет организации путем осуществления банковского перевода 51 71 Ч. 2 п. 40, п. 56 Инструкции N 50 6.2. Удержание у работника неизрасходованных денежных средств Порядок удержания. Если работник в установленные сроки не вернул не израсходованные в командировке денежные средства, то наниматель вправе издать распоряжение на удержание их из заработной платы работника. Указанное распоряжение наниматель вправе сделать не позднее одного месяца со дня окончания срока, установленного для возврата денежных средств. Данный срок касается только даты издания распоряжения об удержании, а непосредственное удержание может быть произведено и после истечения этого срока (п. 1 ч. 2 ст. 107 ТК). Срок, исчисляемый месяцами, истекает в соответствующее число месяца срока (ч. 3 ст. 10 ТК). Внимание! Удержание неизрасходованных денежных средств из зарплаты работника производится с учетом ограничения общего размера всех удержаний при каждой выплате зарплаты, установленного законодательством (ч. 1 ст. 108, ст. 109 ТК). Если в установленный законодательством срок работник представил авансовый отчет, но не вернул неиспользованную сумму аванса, а также организация в установленный законодательством срок (не позднее одного месяца со дня окончания срока, установленного для возвращения аванса) не приняла распоряжение об удержании аванса, то сумма невозвращенного аванса включается в доходы, подлежащие обложению подоходным налогом. При этом датой фактического получения дохода является день составления работником авансового отчета (подп. 1.12, 1.12-1 ст. 172 НК). Примечание. Дополнительно о дате фактического получения дохода в указанной ситуации см. комментарий. Хозяйственные операции Дебет Кредит Исчислен подоходный налог, подлежащий удержанию, от не возвращенных в установленный срок подотчетных сумм 70, 73 68 Примечание Ч. 8 п. 53, ч. 7 п. 55, ч. 1 п. 57 Инструкции N 50 Пример. Исчисление подоходного налога от суммы невозвращенных денежных средств, выданных на командировку. В соответствии с приказом на командирование работник направлен в командировку в пределах Республики Беларусь с 9 по 12 января. Ему выдан аванс наличными денежными средствами из кассы организации в размере 65 руб. В связи с досрочным выполнением служебного задания на командировку работник прибыл из нее на день раньше (11 января) и 12 января представил в бухгалтерию организации авансовый отчет, в соответствии с которым расходы по командировке составили 49 руб. Не израсходованные в командировке денежные средства в размере 16 руб. (65 руб. - 49 руб.) работник должен вернуть не позднее 3 рабочих дней со дня возвращения из командировки, исключая день прибытия (ч. 1 п. 40, п. 41 Инструкции N 107), т.е. не позднее 16 января (с учетом того, что 13 и 14 января приходятся на выходные дни). Однако работник не вернул неизрасходованные денежные средства. До 16 февраля (включая этот день), т.е. в течение одного месяца со дня истечения срока возврата денег (16 января), наниматель имел право издать распоряжение на удержание из доходов работника задолженности по командировке, однако этого не сделал. Сумму в размере 16 руб. необходимо включить в доходы работника за январь. Если после удержания подоходного налога работник вернет не израсходованные в командировке денежные средства, то исчисленный и удержанный подоходный налог работнику следует вернуть или засчитать в уплату предстоящих платежей подоходного налога. При этом следует пересчитать облагаемый доход работника и подоходный налог. Разница между ранее исчисленной и удержанной суммой подоходного налога и суммой налога, исчисленной из налоговой базы, уменьшенной на сумму возвращенной задолженности, зачитывается в уплату предстоящих платежей подоходного налога либо возвращается работнику. Излишне удержанный подоходный налог возвращается работнику за счет общей суммы подоходного налога, подлежащей удержанию с доходов плательщиков и перечислению в бюджет, или за счет собственных средств организации с последующим возмещением этих расходов за счет общей суммы подоходного налога, подлежащей удержанию с доходов плательщиков и перечислению в бюджет (ч. 1 и 3 п. 3 ст. 181 НК). Отражение удержания в бухгалтерском учете. Денежные средства, не израсходованные работниками в командировке и не возвращенные в установленные сроки, списываются в дебет счета 94 "Недостачи и потери от порчи имущества". Далее сумма указанной задолженности для последующего удержания с работника предварительно переносится в дебет счета 73 "Расчеты с персоналом по прочим операциям" с дальнейшим отнесением на счет 70 "Расчеты с персоналом по оплате труда". Полагаем, что при единовременном удержании задолженности из зарплаты работника она может быть списана с кредита счета 94 непосредственно в дебет счета 70. Хозяйственные операции Дебет Кредит Примечание Отражена задолженность по командировке, не возвращенная работником в установленный срок 94 71 Ч. 3 п. 56 Инструкции N 50 Отражена подлежащая удержанию задолженность по командировке 73 94 Ч. 8 п. 73 Инструкции N 50 Удержана из зарплаты работника задолженность по командировке 70 73, 94 Ч. 7 п. 55, ч. 9 п. 57 Инструкции N 50 Примечание. Дополнительно об отражении в учете не возвращенных работником в установленный срок денежных средств, не израсходованных в командировке, см. консультации. 6.3. Списание не возвращенных работником денежных средств на расходы организации Не возвращенную работником задолженность по командировке наниматель вправе списать в состав прочих расходов по текущей деятельности. Такие расходы не учитываются при исчислении налога на прибыль, а для работника эта сумма признается доходом, от которого исчисляется подоходный налог, а также страховые взносы в ФСЗН и Белгосстрах. Хозяйственные операции Списана на расходы по текущей деятельности не возвращенная работником задолженность по командировке Исчислен подоходный налог, Дебет Кредит Примечание 90-10 <1> 73 П. 13 Инструкции N 102; ч. 19 п. 70 Инструкции N 50 70 68 Подп. 1.1 ст. 153, подп. 1.11 ст. 154 НК; ч. подлежащий удержанию из заработной платы Исчислены взносы в ФСЗН (1%), подлежащие удержанию из зарплаты работника 8 п. 53, ч. 7 п. 55 Инструкции N 50 70 69 Начислены взносы в ФСЗН (34%) 90-10 <2> 69 Начислены взносы в Белгосстрах 90-10 <2> 76 Абз. 2 ст. 2, абз. 2 и 6 ч. 1, ч. 2 ст. 3 Закона Республики Беларусь от 29.02.1996 N 138-XIII "Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь"; ч. 2 и 3 п. 54, ч. 7 п. 55, ч. 19 п. 70 Инструкции N 50 П. 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 N 1297; ч. 6 п. 59, ч. 19 п. 70 Инструкции N 50 -------------------------------<1> Не учитывается при налогообложении прибыли (подп. 1.26, п. 3 ст. 131 НК). <2> Учитываются при налогообложении прибыли в составе внереализационных расходов (подп. 3.26-6 ст. 129 НК). 6.4. Погашение задолженности организации перед работником Сроки погашения задолженности. При использовании в командировке работником собственных средств возникает перерасход по авансовому отчету. В этом случае организация обязана рассчитаться с работником. Законодательно срок расчета с работником в такой ситуации не закреплен. По разъяснениям специалистов Министерства финансов Республики Беларусь, в этом случае необходимо руководствоваться сроками, установленными для представления авансового отчета и возврата работником не израсходованной в командировке суммы денежных средств (п. 40 и 41 Инструкции N 107). Пример. Погашение задолженности перед работником. Работник организации находился в командировке в пределах Республики Беларусь. В связи с производственной необходимостью командировка была продлена на 1 день, в результате чего работник часть расходов по командировке возместил за счет собственных средств. Работник представил в бухгалтерию авансовый отчет по командировке не в установленные сроки, а через 4 недели после возвращения из нее. Несмотря на нарушение работником сроков сдачи авансового отчета, должностное лицо нанимателя обязано принять у работника этот отчет и погасить задолженность по командировке перед работником. При этом полагаем, что в данном случае нанимателю целесообразно документально зафиксировать момент принятия авансового отчета. Примечание. О сроках представления авансового отчета и возврата неизрасходованной суммы аванса см. соответственно в подразделах 5.1 и 6.1. Отражение погашения задолженности в бухгалтерском учете. В учете организации погашение организацией задолженности перед работником отражается следующим образом. Хозяйственные операции Дебет Кредит Выдана работнику из кассы организации задолженность по командировке 71 50 Ч. 3 п. 39, ч. 2 п. 56 Инструкции N 50 Перечислена на личную дебетовую карточку работника задолженность по командировке 71 51 Ч. 2 п. 40, ч. 2 п. 56 Инструкции N 50 Copyright: (C) ООО "ЮрСпектр", 2018 Исключительные имущественные права на данный авторский материал принадлежат ООО "ЮрСпектр" Примечание