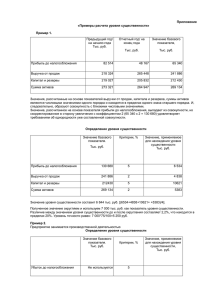

Оценка. После проведения аудита дается лишь оценка возможных последствий выявленных нарушений. Вернемся к примеру, рассмотренному ранее. Пусть при проверке обоснованности отнесения затрат на себестоимость продукции объем генеральной совокупности составляет 1 200 000 руб., объем выборки – 25 000 руб., объем выявленных нарушений – 1 500 руб. Находим возможные последствия выявленных нарушений: 1 500 ∶ 25 000 ∗ 1 200 000 = 72 000 руб., что составляет 6%. Лишь с определенной долей вероятности можно допустить, что объем нарушений при проверке всей генеральной совокупности составит 72 000 руб. Чаще в статистике оценивается какой – либо интервал, например, с вероятностью 95% можно утверждать, что объем нарушений при проверке всей генеральной совокупности составил бы интервал значений 72 000 (+/-) 17 000 руб., или ( 55 0000; 89 000). Таким образом, если установить небольшой уровень существенности, например 10%, то, вероятнее всего (на 95%), в результате проверки мы за это значение не выйдем: 1 200 000 * 10% = 120 000 руб; 89 000 (крайнее значение) < 120 000 руб. Если установить более высокий уровень существенности, например, 7%, то получим: 1 200 000*7%=84 000 руб., т.е. с вероятностью 95% уже не сможем утверждать, что за это значение мы не выйдем: 89 000 > 84 000. Следовательно, для того чтобы вынести положительное или отрицательное суждение о достоверности проверяемой отчетности, аудитору необходимо увеличить размер выборки, чтобы уменьшить интервал разброса значений. Задание. Для этого аудитор должен: Выяснить риски на протяжении всего процесса изучения организации и ее окружения, включая средства контроля, относящиеся к этим рискам, путем анализа видов операций, остатков по счетам и раскрытия информации (включая количественные и качественные аспекты раскрытия информации) в финансовой отчетности (см. пункты А132А136b); Оценить выявленные риски и определить, имеют ли они отношение в большей степени к финансовой отчетности в целом и могут ли они потенциально оказать влияние на многие предпосылки; Установить соответствие между выявленными рисками и возможными ошибками на уровне предпосылок с учетом соответствующих средств контроля, которые аудитор намеревается протестировать (см. пункты А137 – А139); Проанализировать вероятность искажения, включая возможность многочисленных искажений, а также вопрос о том, может ли потенциальное искажение быть настолько важным, что может привести к существенному искажению (см. пункты А140а). Базовые показатели Базовые показатели Значение базового показателя, тыс.р. Доля, % 1 Балансовая прибыль предприятия Выручка (нетто) без НДС, акцизов и других платежей Валюта баланса Собственный капитал Общие затраты предприятия 2 21 289 3 5 Значение, применяемое для нахождения уровня существенности, тыс.р. 4 1 064 135 968 2 2 719 128 138 20 500 2 10 2 563 2 050 101 341 2 2 027 Расчеты уровня существенности. Графу 4 получают умножением данных из гр.2 на показатель из гр.3, разделенный на 100%. Среднее арифметическое показателей в гр.4 составляет: (1 064+2 719+2 561+2 050+2 027) 5 = 2 084 тыс. р. Наименьшее значение отличается от среднего на: 49%, т. е. почти в 2 раза. (2 084−1 064) 2 084∗100% = Наибольшее значение отличается от среднего на: (2 719−2 084) 2 084∗100% = 30% Поскольку значение 1 064 тыс.р. отличается от среднего значительно, а значение 2 719 тыс.р. – не так сильно и, кроме того, второе по величине значение 2 561 тыс.р. очень близко по величине к 2 719 тыс.р., принимаем решение отбросить при дальнейших расчетах наименьшее значение, а наибольшее – оставить. Новое среднее арифметическое составит: (2 719+2 561+2 050+2 027) 4 = 2 339 тыс. р. Полученную величину допустимо округлить до 2 500 тыс.р. и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет: 2 500−2 339 2 339∗100% = 7%, что находится в пределах 20%. ВЫВОД: Уровень существенности находится в прямой зависимости от аудиторского риска. Считается, что между существенностью и аудиторским риском существует обратная взаимосвязь. Аудитор при составлении/корректировки плана должен принимать данное положение во внимание. Аудитор при разработке определенных аудиторских процедур рассчитывает приемлемый уровень существенности по каждому из них. В случаях, если уровень существенности окажется выше/ниже запланированного, аудитор компенсирует это различие либо риском средств контроля или риском необнаружения. По согласованию, с руководством, аудитор может составлять аудиторское заключение.