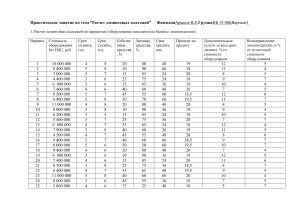

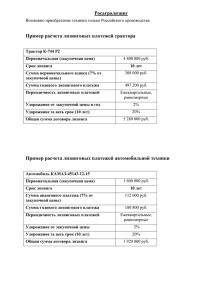

Практическое занятие по теме"Расчет лизинговых платежей" 1. Расчет лизинговых платежей по вариантам (оборудование находится на балансе лизингодателя) Вариант Стоимость оборудования без НДС, руб. Срок лизинга, год Срок службы, год. Собстве нные средства ,% Заемные средства, % Срок кредита, мес. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 10 000 000 8 400 000 3 000 000 4 400 000 6 000 000 7 400 000 6 500 000 6 400 000 11 000 000 8 000 000 6 200 000 5 400 000 6 800 000 7 900 000 4 500 000 9 400 000 6 000 000 9 400 000 6 000 000 7 400 000 6 500 000 6 400 000 11 000 000 8 000 000 5 800 000 4 5 5 3 3 4 5 5 4 3 3 5 4 5 4 5 5 4 3 4 3 4 5 3 4 8 8 7 6 6 6 7 8 8 8 5 7 7 8 7 7 6 6 6 6 8 7 8 6 6 20 10 15 25 35 40 45 30 20 10 15 25 35 40 45 40 50 20 10 15 25 35 40 45 75 80 90 85 75 65 60 55 70 80 90 85 75 65 60 55 60 50 80 90 85 75 65 60 55 25 48 60 24 24 36 48 60 60 48 36 24 36 24 36 48 60 60 48 36 24 36 48 60 36 48 Процент по кредиту 19 18 20 18 19 20 18,5 19,5 20 19 18 20 18 19 20 18,5 19,5 20 19 20 18,5 19,5 20 19 18 Дополнительные услуги за весь срок лизинга % от стоимости оборудования 12 11 8 9 10 7 12 11 8 9 10 7 12 11 8 9 10 7 12 11 8 9 10 7 5 Вознаграждение лизингодателю, в % от остаточной стоимости оборудования 5 4 5 7 4 5 6 7 5 4 5 7 4 5 6 7 7 4 5 6 7 5 4 5 7 26 7 300 000 3 8 35 65 36 20 10 4 Расчет амортизации за год производить линейным методом. 1. Расчет среднегодовой стоимости имущества (договор оперативного лизинга), руб. Год лизинга Стоимость оборудования на начало года Сумма амортизационных отчислений за год Стоимость оборудования на конец года 1 2 3 4 10 000 000 8 750 000 7 500 000 6 250 000 1 250 000 1 250 000 1 250 000 1 250 000 8 750 000 7 500 000 6 250 000 5 000 000 Расчет лизинговых платежей свести в таблицу, руб. Годы АО ПК1 КВсчитаем от остаточной стоимости 1 1 250 000 1 425 000 468 750 2 1 250 000 1 235 000 406 250 3 1 250 000 1 045 000 343 750 4 1 250 000 855 000 281 250 Всего 5 000 000 4 560 000 1 500 000 В % к ЛП 33,99 31,00 10,20 Размер х х х лизинговых платежей в год ДУ В=АО+ПК+КВ+ДУ НДС=В*% НДС ЛП=В+НДС 300 000 300 000 300 000 300 000 1 200 000 8,16 х 3 443 750 3 191 250 2 938 750 2 686 250 12 260 000 688 750 638 250 587 750 537 250 2 452 000 16,67 х 4 132 500 3 829 500 3 526 500 3 223 500 14 712 000 ̅̅̅̅̅̅*коэффициент заемных средств ПК (плата за кредит)=% по кредиту*ОФ) 1 Среднегодовая стоимость ̅̅̅̅̅̅ оборудования (ОФ) 9 375 000 8 125 000 6 875 000 5 625 000 12 260 000 14 712 000 2. Расчет среднегодовой стоимости имущества (соглашение о финансовом лизинге с полной амортизацией), руб. Год лизинга 1 2 3 4 5 6 7 8 Стоимость оборудования на начало года 10 000 000 8 750 000 7 500 000 6 250 000 5 000 000 3 750 000 2 500 000 1 250 000 Сумма амортизационных отчислений за год 1 250 000 1 250 000 1 250 000 1 250 000 1 250 000 1 250 000 1 250 000 1 250 000 Расчет лизинговых платежей свести в таблицу, руб. Годы АО ПК КВсчитаем от остаточной стоимости 1 1 250 000 1 425 000 468 750 2 1 250 000 1 235 000 406 250 3 1 250 000 1 045 000 343 750 4 1 250 000 855 000 281 250 5 1 250 000 665 000 218 750 6 1 250 000 475 000 156 250 7 1 250 000 285 000 93 750 8 1 250 000 95 000 31 250 Всего 10 000 000 6 080 000 2 000 000 В % к ЛП 43,22 26,28 8,64 Размер х х х лизинговых платежей в год Стоимость оборудования на конец года 8 750 000 7 500 000 6 250 000 5 000 000 3 750 000 2 500 000 1 250 000 0 Среднегодовая стоимость оборудования 9 375 000 8 125 000 6 875 000 5 625 000 4 375 000 3 125 000 1 875 000 625 000 ДУ В=АО+ПК+КВ+ДУ НДС=В*% НДС ЛП=В+НДС 150 000 150 000 150 000 150 000 150 000 150 000 150 000 150 000 1 200 000 5,19 х 3 293 750 3 041 250 2 788 750 2 536 250 2 283 750 2 031 250 1 778 750 1 526 250 19 280 000 658 750 608 250 557 750 507 250 456 750 406 250 355 750 305 250 3 856 000 16,67 х 3 952 500 3 649 500 3 346 500 3 043 500 2 740 500 2 437 500 2 134 500 1 831 500 23 136 000 х х Вывод: при расчете среднегодовой стоимости имущества (договор оперативного лизинга) получилось 306500р в месяц, а при расчете с соглашением о финансовом лизинге с полной амортизацией получилось 241000р в месяц, можно сделать вывод о том что если нам нужно оборудование на 8 лет или больше, то соглашение с полной амортизацией целесообразнее.