Концепция экономической добавленной стоимости

реклама

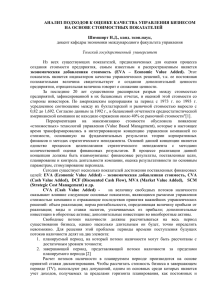

На правах рукописи Осипов Михаил Алексеевич Концепция экономической добавленной стоимости в финансовом управлении российских компаний Специальность 08.00.10 – «Финансы, денежное обращение и кредит» Автореферат диссертации на соискание ученой степени кандидата экономических наук Москва – 2004 Диссертация выполнена на кафедре «Финансы и кредит» экономического факультета Московского государственного университета им. М.В.Ломоносова НАУЧНЫЙ РУКОВОДИТЕЛЬ: кандидат экономических наук, профессор Ивашковская Ирина Васильевна ОФИЦИАЛЬНЫЕ ОППОНЕНТЫ: доктор экономических наук, профессор Соколова Ольга Владимировна кандидат экономических наук, доцент Дементьева Алла Геннадьевна ВЕДУЩАЯ ОРГАНИЗАЦИЯ: Финансовая академия при Правительстве Российской Федерации Защита состоится “_28_” июня 2004 г. в 15=00 на заседании Диссертационного совета Д 501.001.10 при Московском государственном университете им. М.В.Ломоносова по адресу: 119992, г. Москва, ГСП-2, Ленинские горы, МГУ им. М.В.Ломоносова, 2ой учебный корпус гуманитарных факультетов, экономический факультет, аудитория № _1_. С диссертацией можно ознакомиться в читальном зале Научной библиотеки имени А.М.Горького МГУ им. М.В.Ломоносова. Автореферат разослан “____” Ученый секретарь Диссертационного совета Д 501.001.10 к.э.н., доцент 2004 г. Е.В.Шилова 2 I. Общая характеристика работы Актуальность темы исследования В 1970-х - 1980-х годах в компаниях развитых стран встал вопрос о выработке нового механизма финансового управления. Это объяснялось тем, что существующие до этого времени методы оценки деятельности фирмы уже не могли удовлетворять растущим требованиям менеджеров, поскольку не позволяли оценивать деятельность компании в долгосрочном периоде. Кроме этого, инвесторы стали требовать от руководства компаний постоянного увеличения стоимости фирмы – показателя, отражающего уровень благосостояния акционеров. Концепция экономической добавленной стоимости (EVA™)1, разработанная в США в 80-х годах прошлого века, решала поставленные проблемы. Базирующийся на принципе экономической прибыли показатель EVA, мог использоваться для определения стоимости, а также для характеристики долгосрочной деятельности компании. Данная концепция довольно быстро стала применяться ведущими американскими компаниями, такими, как Coca-Cola, General Electric. Вскоре их опыт стали перенимать фирмы (в том числе небольшие) и в других странах 2. Россия в настоящее время имеет возможность заимствовать наиболее прогрессивные зарубежные технологии и методы ведения бизнеса, что всегда дает «догоняющей» стране преимущества перед «обгоняющей». В связи с этим отечественным компаниям важно сразу внедрять и использовать передовые механизмы управления. Использование концепции экономической добавленной стоимости, являющейся одной из передовых концепций финансового управления, позволит отечественными фирмам повысить эффективность деятельности и сократить отставание от зарубежных конкурентов. Несмотря на положительный опыт использования за рубежом, в настоящее время концепция экономической добавленной стоимости мало применяется российскими компаниями. Основной причиной этого является сложность ее применения «в чистом виде» в экономике России. Соответственно, определение возможности и разработка механизмов использования концепции экономической EVA™ - зарегистрированный торговый знак консалтинговой компании Stern Stewart & Co. Далее EVA. 2 Stewart B. The Quest For Value: a Guide for Senior Managers. - New York: Harper Collins Publishers, 1991. 1 3 добавленной стоимости в финансовом управлении российскими компаниями является актуальной задачей финансовой науки. Таким образом, целью данной работы является разработка механизма использования концепции экономической добавленной стоимости для финансового управления российской компанией. Для достижения этой цели необходимо решить следующие задачи: выявить возможности экономической добавленной стоимости для финансового управления и определения результатов деятельности российской компании; предложить варианты применения концепции экономической добавленной стоимости для финансового управления российскими фирмами; изучить возможные ограничения использования концепции экономической добавленной стоимости при управлении фирмой и предложить механизмы их устранения; определить особенности использования концепции экономической добавленной стоимости в российской компании; разработать алгоритм успешного внедрения добавленной стоимости в российской компании. концепции экономической Объектом данного исследования выступает процесс финансового управления компанией. Предмет исследования – механизмы финансового управления компанией, основанные на концепции экономической добавленной стоимости. Теоретическую и методическую основу исследования составили работы, в первую очередь, зарубежных специалистов в области корпоративных финансов, оценки стоимости, управления стоимостью компанией и, собственно, концепции EVA. Среди классических работ теории финансов следует выделить труды Ф. Модильяни, М. Миллера, Э. Фама и У. Шарпа, С. Росса, Ш. Пратта. В настоящее время существует отдельная проблема определения доходности собственного капитала для развивающихся рынков. Среди работ на эту тему можно выделить труды Д. Лессарда, С. Годфри, Р. Эспиноза, Х. Эстрада. Основные аспекты применения теории агентских отношений к финансовому управлению отражены в работах М. Дженсена, В. Меклинга. Основополагающие принципы концепции 4 «Управление стоимостью фирмы» изложены в работах А. Раппапорта, Ж. Петти, а также Т. Коуплэнда, Т. Коллера и Д. Муррина. Из трудов, посвященных концепции EVA, в первую очередь, следует отметить работу ее автора Б. Стюарта «The Quest For Value: a Guide for Senior Managers», а также книгу Д. Янга и С. О’Бирна «EVA and Value-Based Management: a Practical Guide to Implementation». Среди эмпирических работ, в которых рассматриваются результаты внедрения EVA на практике, стоит выделить работы С. Вивера, Г. Биддла и Р. Боуэна. Все из перечисленных выше авторов изучали возможности использования концепции EVA в деятельности западных компаний. Применительно к российским условиям концепция EVA рассматривается в работах А. Полуэктова, О. Щербаковой, А. Рассказовой, Д. Просянкина и др. Среди трудов, посвященных проблеме оценке стоимости российской компании, следует, прежде всего, выделить книгу под редакцией А. Грязновой и М. Федотовой «Оценка бизнеса» и работу С. Валдайцева «Оценка бизнеса и управление стоимостью предприятия». Информационной базой при подготовке диссертации послужили также нормативно-правовые документы, прежде всего, в области учета и отчетности, публикации в американских специализированных журналах «Journal of Applied Corporate Finance», «Journal of Financial Economics», «Industrial Management» и др., ресурсы сети Интернет. При решении поставленных задач использовался анализ теоретического и практического материала, методических разработок ЗАО «ЮНИКОН/МС Консультационная Группа». В ходе этого исследования использовались результаты проектов, выполненных автором во время работы в департаменте управленческого консультирования данной компании. Научная новизна диссертации. К результатам, полученным автором и определяющим научную новизну диссертационного исследования, относятся следующие: 1. Предложено использование конкретных механизмов финансового управления российской компанией на основе концепции EVA. 2. Показаны возможности устранения ограничений в использовании концепции экономической добавленной стоимости для финансового управления фирмой. 5 3. Выявлены критерии, которые необходимо учитывать при принятии решения о применении корректировок отчетности для расчета показателя EVA. 4. Определена отраслевая специфика применения корректировок отчетности для расчета показателя EVA. 5. Разработана матрица «Рентабельность – Стоимость» для текущего и стратегического управления фирмой на основе изменения стоимости компании в будущем. Практическая значимость работы состоит в следующем: 1. Разработана поэтапная программа внедрения концепции экономической добавленной стоимости в российской компании. 2. Предложено совместное применение экономической добавленной стоимости и концепции «Сбалансированная матрица показателей» (Balanced Scorecard), которое позволяет выстроить систему индикаторов деятельности для качественного финансового управления фирмой. 3. Предложенные в работе механизмы могут быть использованы для принятия решений относительно целесообразности осуществления инвестиций, поскольку позволяют емко представлять основные характеристики деятельности (рентабельность и перспективы роста) компаний – кандидатов на покупку. 4. Приведенный в работе механизм совместного применения концепций экономической добавленной стоимости и «Функционально-стоимостной анализ» может использоваться в управленческом учете для корректного определения себестоимости продукта/услуги, поскольку позволяет учитывать не только операционные, но и инвестиционные затраты компании. 5. Результаты исследования могут быть использованы в процессе преподавания курсов «Финансы корпораций», «Оценка бизнеса» и др. Апробация и реализация результатов исследования Результаты исследования были изложены на V и VI международных конференциях «Проблемы измерений в управлении организацией: история, современность, будущее», проходивших в 2002-2003 годах на экономическом факультете МГУ им. М.В. Ломоносова. 6 Результаты работы использовались в процессе преподавания курса «Финансы корпораций» студентам экономического факультета МГУ им. М.В. Ломоносова. Полученные в ходе исследования результаты используются автором в процессе практической деятельности по финансовому управлению российской компанией «i2 СНГ». Публикации По теме диссертации опубликованы 4 работы общим объемом 3,6 печатных листа. Структура диссертации Структура настоящей работы отражает логику исследования, которая предопределена взаимосвязью перечисленных выше задач диссертации. Диссертационная работа состоит из введения, трех глав, заключения, библиографии и приложений. Диссертация имеет следующую структуру: Введение Глава 1. Оценка деятельности добавленной стоимости компании на основе экономической 1.1. Недостатки использования традиционных методов оценки деятельности компании 1.2. Определение показателя EVA 1.3. Основные изменения финансовой отчётности, необходимые для вычисления показателя EVA 1.4. Использование концепции экономической добавленной стоимости для оценки стоимости компании 1.5. Основные механизмы улучшения показателя EVA и повышения стоимости компании Глава 2. Механизмы финансового управления компанией на основе концепции экономической добавленной стоимости 2.1. Применение матрицы «Рентабельность– Стоимость» для определения стратегии развития компании 7 2.2. Интегрированная система «EVA – Функционально-стоимостной анализ» как механизм финансового управления компанией 2.3. Использование концепции экономической добавленной стоимости для построения системы мотивации персонала 2.4. Эмпирическое исследование использования концепции экономической добавленной стоимости в деятельности компании 2.5. Ограничения использования экономической добавленной стоимости для управления компанией и механизмы их устранения Глава 3. Особенности применения концепции экономической добавленной стоимости в российских компаниях 3.1. Специфика коррекций отчетности для определения показателя EVA российской компании 3.2. Определение стоимости российской компании на основе концепции экономической добавленной стоимости 3.3. Условия успешного использования концепции экономической добавленной стоимости в финансовом управлении российской компанией Заключение Библиография Приложения II. Основное содержание исследования Разработчики концепции экономической добавленной стоимости полагают, что она может использоваться для следующих целей: определение результатов деятельности фирмы; разработка механизмов финансового управления компанией; построение системы мотивации персонала. В процессе исследования были проанализированы указанные варианты применения экономической добавленной стоимости и рассмотрены возможные механизмы использования данной концепции в российских компаниях. Ниже приведена формула расчета EVA: 8 EVA = NOPAT – (WACC*Capital) = (ROIC - WACC)*Capital, где NOPAT – чистая прибыль*; WACC – средневзвешенные затраты на привлечение капитала; Capital –инвестированный капитал*; ROIC – рентабельность инвестированного капитала. * Данные показатели отличаются от одноименных бухгалтерских коэффициентов за счет использования специальных корректировок отчетности, которые будут рассмотрены ниже. Важным преимуществом концепции экономической добавленной стоимости является использование принципа экономической прибыли. Суть данного принципа заключается в учете затрат на привлечение как заемного, так и собственного капитала. Разница между показателями ROIC и WACC, называемая спрэдом доходности, дает возможность судить об относительной эффективности использования капитала, то есть определять, насколько эффективно используется капитал в компании по сравнению с альтернативными вариантами инвестиций. В результате, оценка деятельности фирмы проводится с позиций упущенной выгоды, утраченной в альтернативных вариантах вложения капитала компании из-за ограниченности ресурсов. Корректная аналитическая модель компании должна предусматривать упущенную выгоду как неявный компонент расходов, не получивший отражения в показателе бухгалтерской прибыли. Бухгалтерская прибыль и основанные на ней показатели деятельности фирмы имеют еще ряд существенных недостатков. Такие показатели не могут использоваться для постановки целей деятельности фирмы. В работе показано, что максимизация показателя прибыль на акцию не всегда ведет к увеличению стоимости бизнеса. Данный показатель можно повысить, просто увеличив размер инвестиций в компанию. В этом случае прибыль, а следовательно и значение показателя прибыль на акцию вырастет, если рентабельность инвестиций просто больше нуля. Но если рентабельность инвестиций меньше затрат на капитал, такие капиталовложения уменьшают стоимость компании. Кроме того, бухгалтерская отчетность не отражает полную стоимость современной компании. Отражаемые в учете активы не учитывают целого ряда ресурсов, которые используются фирмой и приносят доход. К таким ресурсам 9 относятся: вложения в НИОКР3, в обучение персонала, инвестиции в создание и продвижение торговой марки, в реорганизацию бизнеса. Все эти ресурсы относятся к элементам капитала, но не признаются активами в соответствии со стандартами учета и не участвуют в расчете бухгалтерской прибыли. С точки зрения стратегического анализа и стратегического управления, такие ресурсы важно учитывать при определении размера используемого капитала. Концепция EVA предлагает учитывать такие ресурсы («эквиваленты собственного капитала» в терминологии авторов концепции 4) в составе капитала компании. Это предполагается делать с помощью специальных корректировок капитала фирмы. Таким образом, использование «эквивалентов собственного капитала» позволяет показателю EVA учитывать полную стоимость фирмы. Однако прибыль компании должна соответствовать активам, которыми она генерируется. Следовательно, помимо корректировок капитала предусматриваются соответствующие коррекции, учитывающие изменения в прибыли компании, вызванные «неучтенным» капиталом за рассматриваемый период. В результате проводимых коррекций (капитала и прибыли фирмы) показатель рентабельности инвестированного капитала (ROIC) в концепции EVA существенно отличается от одноименного бухгалтерского показателя. Не существует общепринятого мнения относительно использования корректировок капитала и прибыли компании для расчета EVA. Некоторые авторы5 полагают, что проведение корректировок нецелесообразно. Другие специалисты6 придерживаются мнения, что число применяемых «эквивалентов собственного капитала» должно быть максимально. В связи с этим в работе были проанализированы наиболее распространенные из корректировок, а также их влияние на корректность расчета EVA. По мнению автора, основными критериями, которые необходимо учитывать при принятии решения о применении корректировок, являются следующие: сложность и трудоемкость проведения корректировки; Научно-исследовательские и опытно-конструкторские работы. Stewart G. The Quest for Value: a Guide for Senior Managers. New York: Harper Collins Publishers, 1991. 5 Ray R, Russ T. Economic Value Added: Theory, Evidence, A Missing Link // Journal of Applied Corporate Finance.– 2001. - №1. 6 McIntyre E. Accounting choices and EVA // Business Horizons. – 1999. - №1. 3 4 10 уровень влияния, которое оказывает корректировка на значение показателя; степень воздействия, которое оказывает корректировка на определение стоимости компании; величина влияния корректировки на решения, принимаемые руководством фирмы. Автор определил, в каких фирмах использование каждой из корректировок наиболее логично и целесообразно. В таблице 1 приведены результаты такого исследования. Таблица 1. Корректировки отчетности и фирмы, где целесообразно их использование Корректировка отчетности Учет отложенных налоговых платежей Учет метода "успешных вложений" Учет использования метода ЛИФО для учета запасов Учет затрат на реструктуризацию Учет расходов на НИОКР Фирмы, в которых целесообразно использование корректировки Фирмы, имеющие существенные резервы на случай будущих гарантийных выплат или других предстоящих расходов Фирмы добывающих отраслей, а также фирмы любой отрасли, проводящие масштабную модернизацию Фирмы, работающие в условиях роста цен на их продукцию и фирмы с низкой оборачиваемостью запасов Фирмы, проводящие масштабную модернизацию или реструктуризацию Фирмы, тратящие значительные средства на разработку и развитие (в первую очередь, фармацевтические и высокотехнологичные компании) Учет созданных Фирмы тех отраслей, в которых возможны существенные резервов выплаты по гарантийным или подобным обязательствам Учет использования Фирмы, широко использующие лизинг в своей деятельности лизинга (данная коррекция может применяться в транспортных, в первую очередь, в авиационных компаниях) Учет амортизации Фирмы, которые приобрели другой репутации проводящие консолидацию отчетности бизнес, а также Помимо преимуществ использования корректировок, автор счел нужным обратить внимание и на некоторые недостатки их применения. Среди них можно выделить следующие: 11 корректировки осложняют расчет показателя EVA и, следовательно, увеличивают риск возникновения проблем при использовании данной концепции для управления бизнесом; корректировки отчетности, которые увеличивают значение показателя, могут вызвать недоверие среди акционеров, кредиторов и финансовых аналитиков; применение ряда корректировок не сильно влияет на итоговое значение EVA (к таким следует отнести корректировки отчетности при использовании лизинга). Автор считает, что основная цель при внедрении концепции экономической добавленной стоимости должна заключаться не в наиболее точном расчете этого показателя, а в построении более эффективной системы управления фирмой, стимулирующей менеджеров увеличивать стоимость бизнеса. Именно в этом заключается потенциал концепции для финансового управления. Концепция экономической добавленной стоимости позволяет оценивать и стоимость компании, и эффективность ее деятельности. На основании этого автор предлагает использовать матрицу «Рентабельность капитала – Стоимость фирмы»7 для проведения стратегического анализа компаний как с точки зрения их текущей рентабельности (с учетом затрат на капитал), так и с точки зрения их рыночной стоимости. В матрице «Рентабельность–Стоимость» экономическая рентабельность8 (спрэд доходности) представлена показателем: K1= ROIC–WACC, где ROIC – рентабельность инвестированного капитала; WACC – средневзвешенные затраты на привлечение капитала. Перспективы роста стоимости компании отражаются показателем: K2= MVA/MV, где MVA – добавленная рыночная стоимость9; MV – рыночная стоимость компании. Далее «Рентабельность-Стоимость». Экономическая рентабельность отличается от обычной рентабельности тем, что учитывает расходы на привлечение собственного капитала. 9 MVA = Рыночная стоимость капитала компании – Балансовая стоимость капитала компании. 7 8 12 Указанные переменные отражаются в системе координат по осям абсцисс и ординат соответственно. Таким образом, матрица состоит из четырех квадрантов, каждый из которых характеризуется разными знаками основных переменных, отражающих перспективы развития и рентабельность компаний. Пример такой матрицы представлен на рисунке 1 (диаметр кругов характеризует объем инвестированного капитала компании). Рисунок 1. Матрица «Рентабельность–Стоимость» Матрица «Рентабельность-Стоимость» 80 II 40 З MVA/MV, % I 60 Д 20 Г Е 0 -15 -10 -5 Ж III -20 0 А 5 В 10 15 -40 -60 Б IV -80 ROIC-WACC, % В квадранте I расположены наиболее благополучные компании, у которых, вопервых, рентабельность капитала превышает затраты на его привлечение, а вовторых, добавленная рыночная стоимость является положительной величиной. Такие компании (в нашем примере Г и Е) являются «звездами», их текущее состояние так же благоприятно, как и перспективы развития. Фирмы такого рода целесообразно развивать и далее. Размер капитала компаний Г и Е относительно невелик, поэтому для них целесообразно разработать стратегию развития, включающую программу инвестиций. В квадранте II расположены компании, у которых рентабельность капитала меньше затрат на его привлечения, но MVA положительна. То есть такие фирмы (в нашем примере Д и З) хорошо оцениваются рынком, но в настоящий момент не 13 создают экономической прибыли. Компании, находящиеся в данном квадранте, являются первыми кандидатами на продажу, поскольку хорошо оцениваются рынком. В квадранте III находятся «неблагополучные» компании (в нашем примере компания Ж), у которых рентабельность капитала превышает затраты на его привлечение, а MVA меньше ноля. Такие компании обычно подвергаются или ликвидации, или финансовому оздоровлению. Решение также зависит и от размера фирмы. В квадранте IV расположены компании, у которых рентабельность капитала превышает затраты на его привлечения, но добавленная рыночная стоимость меньше ноля. Компании такого рода (в нашем примере компании А, Б, В) демонстрируют хорошую текущую рентабельность, но по каким-то причинам не очень хорошо оцениваются рынком. Такие фирмы являются хорошим объектом для покупки, поскольку велика вероятность того, что их стоимость может возрасти. Представленная здесь матрица «Рентабельность–Стоимость», с точки зрения автора, является полезным инструментом определения стратегии развития компании, что объясняется рядом причин. Во-первых, матрица может использоваться для принятия решений (продажа, инвестирование, реструктуризация) относительно различных подразделений фирмы. Для принятия решения о продаже подразделения необходимо обладать информацией как об операционной деятельности фирмы, так и о ее рыночных перспективах. Преимущество использования матрицы в данном случае заключается в том, что она предоставляет такую информацию, а также позволяет ранжировать потенциальные объекты продаж по степени экономической эффективности. Вовторых, матрица «Рентабельность–Стоимость» может быть полезна для инвесторов, поскольку позволяет в сжатой форме представлять основные характеристики деятельности (рентабельность и перспективы роста) компаний – кандидатов на покупку и определять приоритетность различных объектов инвестиций. Кроме того, предлагаемая матрица основана на концепции экономической добавленной стоимости, предполагающей проведение корректировок отчетности для отражения полной стоимости капитала, используемого фирмой. Это позволяет получать показатели рентабельности и перспектив роста компании, рассчитанные на основе стоимостного подхода к управлению бизнесом. 14 По мнению автора, основные принципы концепции экономической добавленной стоимости можно использовать совместно с другими механизмами финансового управления компанией. В работе автор рассмотрел возможности одновременного применения экономической добавленной стоимости и концепции функционально-стоимостного анализа при определении затрат компании. Функционально-стоимостной анализ (ABC10) можно определить как метод учета и анализа стоимости продукции, работ и услуг на основе функций (или процессов) и ресурсов, задействованных в функциях (или процессах). По мнению автора, возможности данного метода важно использовать в российских компаниях. Это объясняется тем, что многие отечественные фирмы нуждаются в механизме, позволяющем определять прибыльность производства определенного вида продукта (услуги), а также рентабельность подразделения (филиала) фирмы. Автор полагает, что метод ABC может удачно использоваться совместно с концепцией экономической добавленной стоимости. Довольно часто определенная группа продукции или подразделение фирмы приносит значительную операционную прибыль, не генерируя при этом добавленной стоимости для акционеров. В компании может сложиться неверное представление о рентабельности производства различных видов продукции при ориентации на показатель чистой прибыли (как в стандартном методе АВС). Для того, чтобы компенсировать недостатки традиционного подхода, который не учитывает затрат на привлечение капитала компании, предлагается интегрировать метод АВС с концепцией экономической добавленной стоимости. Использование данного механизма было показано автором на примере российской производственной компании. Основное новшество предлагаемого механизма заключается в распределении используемых компанией инвестиционных ресурсов раздельно по функциям, осуществляемым в производстве продукта (оказания услуги). Для осуществления этой процедуры было предложено использовать матрицу, отражающую зависимость между выполняемыми функциями и используемым капиталом. В строках матрицы расположены функции, исполняемые в компании, а в столбцах – статьи бухгалтерского баланса. Коэффициент, стоящий на пересечении строки i и столбца j, отражает количество капитала из статьи j баланса, необходимое для выполнения функции i. 10 Activity-based costing (ABC). 15 Использование возможностей метода ABC позволяет решить важную для российских фирм проблему распределения затрат, а применение концепции экономической добавленной стоимости, в свою очередь, дает возможность учитывать не только операционные, но и инвестиционные затраты компании. Соответственно, предлагаемая система может использоваться как инструмент защиты менеджмента от принятия тактических решений, базирующихся лишь на показателе чистой прибыли, которые могут разрушать стоимость бизнеса в долгосрочной перспективе. Для увеличения стоимости фирмы в долгосрочной перспективе необходимо также решить агентскую проблему – конфликт интересов собственников и управляющих компании. На основании проведенного исследования автор пришел к выводу, что использование экономической добавленной стоимости позволяет снизить остроту этой проблемы с помощью построения системы вознаграждения, учитывающей интересы как собственников, так и управляющих компанией. Это объясняется рядом особенностей такой системы, которые будут рассмотрены ниже. Во-первых, в системе вознаграждения, основанной на экономической добавленной стоимости, предусматривается создание специального механизма отложенной компенсации - так называемого «банка бонусов». В соответствии с этой системой бонус выплачивается не сразу по достижении поставленной цели, а в течение определенного периода. Причем для получения уже заработанного бонуса необходимо постоянно достигать целевого значения EVA. Это позволяет мотивировать менеджеров на максимизацию стоимости компании в долгосрочной перспективе. Во-вторых, процент вознаграждения работников не уменьшается в случае превышение плановых значений и не увеличивается в случае их не достижения. Это поощряет персонал компании брать на себя ответственность и работать в таком объеме, чтобы увеличивать стоимость акционерного капитала. Втретьих, устанавливается целевой уровень (для улучшения показателя EVA) с учетом требуемой доходности инвестиций в компанию, что позволяет ограничить издержки акционеров по компенсационным выплатам менеджменту на тех уровнях, которые максимизируют стоимость корпорации. В результате использования показанных механизмов, появляется возможность привязать вознаграждение работников к показателям, определяющим стоимость компании, и, таким образом, сблизить интересы менеджеров и акционеров фирмы. 16 Автор полагает, что построение системы мотивации персонала с использованием экономической добавленной стоимости полезно для отечественных компаний. Во-первых, может быть более удачно решена важная для России задача эффективного распределения капитала, поскольку данная система мотивации позволяет стимулировать менеджмент фирмы отбирать и осуществлять только те инвестиционные проекты, которые увеличивают стоимость компании. Во-вторых, снижается острота агентской проблемы, стоящей перед многими российскими фирмами. В диссертации были проанализированы результаты эмпирических исследований, проведенных для оценки использования концепции экономической добавленной стоимости на практике. Это будет сделано для того, чтобы ответить на следующие вопросы: существует ли взаимосвязь между показателем EVA и стоимостью компании? как изменяется работа фирмы после экономической добавленной стоимости? внедрения концепции каким образом компании осуществляют внедрение и используют рассматриваемую концепцию? Ответы на данные вопросы помогут выяснить роль данной концепции в увеличении стоимости компании, а также определить оптимальный механизм осуществления данного процесса. На основе исследования зависимости между показателем EVA и стоимостью компании был сделан вывод, что показатель EVA лучше объясняет движение цен акций корпораций, чем такие бухгалтерские показатели, как рентабельность акционерного капитала, прибыль на акцию или рентабельность активов. Таким образом, использование показателя EVA для оценки деятельности фирмы более продуктивно, чем применение вышеуказанных коэффициентов. В работе также был проведен анализ изменения показателей деятельности компании в результате внедрения системы управления на основе экономической добавленной стоимости. На основании этого были сделаны выводы о том, что фирма, использующая концепцию экономической добавленной стоимости, как правило, меньше инвестирует, более активно реструктуризирует активы, демонстрирует более высокую рентабельность и деловую активность, стремится 17 возвращать больший процент активов акционерам путем выплаты дивидендов и выкупа акций. По мнению автора, все это свидетельствует о том, что внедрение экономической добавленной стоимости благоприятно сказывается на результатах деятельности компании и положительно отражается на ее стоимости. По результатам исследования механизмов использования концепции экономической добавленной стоимости для финансового управления были сделаны следующие выводы: все исследуемые компании использовали различный показателя EVA; механизм расчета даже в рамках одной отрасли существовали значительные расхождения в механизме определения показателя EVA; практически все исследуемые компании применяли модель CAPM11 для расчета затрат на капитал, однако, компании использовали различные значения показателя рыночной премии; при определении затрат на капитал большинство фирм использовали целевую структуру капитала и ориентировались на его рыночную оценку; использование EVA не исключало применение компаниями других показателей, характеризующих их деятельность; основными причинами использования EVA, по мнению руководителей компаний, использующих данную концепцию, являлось повышение качества финансового управления фирмой. Несмотря на то, что применение экономической добавленной стоимости положительно сказывается на результатах деятельности фирмы и может повысить ее стоимость, данная концепция имеет и ряд недостатков. В исследовании были рассмотрены основные ограничения, возникающие при использовании этой концепции, а также были предложены механизмы их устранения. Среди недостатков концепции можно выделить следующие: 11 показатель EVA не учитывает различия в размерах исследуемых компаний; расчет EVA базируется на основе бухгалтерских показателей; показатель EVA не отражает причины возможных проблем в деятельности компании. Capital asset pricing model – модель ценообразования долгосрочных активов. 18 Для того, чтобы учесть различие в размерах (используемом капитале) рассматриваемых компаний, автор предложил использовать коэффициент, показывающий отношение значения EVA к размеру инвестированного капитала. Использование данного коэффициента позволяет анализировать динамику деятельности фирмы и сравнивать различные компании между собой. Предложенный критерий эффективности работы компании можно использовать и при оценке деятельности ее различных подразделений. Для устранения двух других упомянутых недостатков концепции экономической добавленной стоимости автор предложил использование концепции «Сбалансированной матрицы показателей»12. Использование только показателя EVA для оценки деятельности не позволяет полностью управлять процессами, происходящими в компании. В любом бизнесе существует ряд нефинансовых индикаторов деятельности, которые также необходимо принимать во внимание. «Сбалансированная матрица показателей» позволяет оценить четыре перспективы (ключевых аспекта) деятельности фирмы: 1) «отношения с клиентами» (аспект клиента); 2) «внутренние процессы» (внутрихозяйственный аспект); 3) «развитие компании» (аспект развития и обучения); 4) «отношения с акционерами» (финансовый аспект). Первый этап внедрения «Сбалансированной матрицы показателей» заключается в определении стратегических целей фирмы. После того, как получено четкое представление о стратегии компании, процесс составления матрицы начинается с определения подходящих показателей для каждой из четырех выбранных перспектив. Данный процесс можно начать с перспективы «отношения с клиентами», выбирая показатели, которые определяют успех с точки зрения клиента, например, уровень повторных обращений или время на доставку продукции (оказание услуги). Перспектива «внутренние процессы» должна фокусироваться на нефинансовых показателях, которые отражают качество произведенной продукции. Здесь могут быть уместны показатели, характеризующие продолжительность производственного цикла, процент брака и т.п. Перспектива «развитие компании» содержит обычно показатели, отражающие возможности фирмы развиваться и поддерживать конкурентоспособность своей 12 Balanced Scorecard. 19 продукции. Среди показателей для данной перспективы можно предложить следующие: количество разработанных продуктов за определенный период, время от разработки до производства продукта или количество оформленных патентов на продукцию компании. В последней перспективе матрицы отражается финансовый аспект деятельности фирмы. Здесь могут быть использованы такие показатели, как рентабельность инвестиций, прирост выручки, но в этой категории, по мнению автора, целесообразно использовать показатель EVA. Это позволит использовать в данной перспективе не бухгалтерские показатели, страдающие рядом рассмотренных недостатков, а показатель, отражающий стоимость бизнеса и поэтому важный для акционеров фирмы. Совместное использование концепций экономической добавленной стоимости и «Сбалансированная матрица показателей», по мнению автора, позволит получить эффективный инструмент финансового управления бизнесом и повышения его стоимости. Основное достоинство совместной системы заключается в том, что она позволяет менеджменту контролировать основные направления деятельности компании на основе как финансовых, так и нефинансовых показателей. Это позволяет не только оценивать деятельность компании, но и управлять ею. Совместное применение концепций экономической добавленной стоимости и «Сбалансированной матрицы показателей» полезно и для российских компаний. Это объясняется тем, что процесс стратегического планирования и реализации выбранных стратегий недостаточно развит в российском бизнесе. Соответственно, применение концепции «Сбалансированной матрицы показателей», которая и была разработана для реализации стратегии компании с использованием ключевых бизнес-индикаторов, должно помочь повысить качество стратегического планирования. А использование EVA в качестве ключевого индикатора «Сбалансированной матрицы показателей» позволит российским компаниям использовать все преимущества данной концепции в процессе разработки и реализации планов долгосрочного развития бизнеса. Для успешного использования экономической добавленной стоимости в российских условиях нужно учесть специфику определения затрат на привлечение собственного капитала. Существуют объективные трудности применения моделей 20 CAPM и APT13 на растущих (развивающихся) рынках капитала, к которым относится и российский. Эти трудности заключаются в следующем: 1) проблематично определить рыночную премию к доходности для развивающихся рынков капитала; 2) существует проблема в определении коэффициентов β в условиях развивающегося рынка капитала. По мнению автора, существует два варианта решения указанных проблем. Вопервых, можно использовать модифицированную модель CAPM. В данной модели используются показатели безрисковой доходности, премии за риск и коэффициент β, рассчитанные для развитых рынков капитала. После этого к полученному значению ставки доходности добавляется премия за риск инвестирования в активы определенной страны с развивающимся рынком капитала. Данная премия может быть определена как спрэд доходности еврооблигаций рассматриваемой страны и американских государственных облигаций, а также на основе данных рейтинговых агентств, таких, как Moody's или Standard&Poors. Однако более приемлемым в российских условиях автор считает использование кумулятивного метода определения затрат на привлечение собственного капитала. Суть данного метода состоит в прибавлении к среднерыночной доходности премий за риск инвестирования в конкретную компанию. Определить размер среднерыночной ставки доходности можно несколькими способами. Эту ставку можно определить как доходность фондового индекса в конкретной стране. Однако данный метод не подходит для развивающихся рынков капитала, к которым относится и российский, ввиду короткой истории фондового рынка, его малого размера и высокой волатильности. Для российской экономики больше подходит следующий механизм: к среднерыночной ставке доходности на развитом рынке капитала, определенной на основе фондового индекса, добавляется премия за страновой риск, определенная на основе данных рейтинговых агентств. Также необходимо определить величину премий за риск инвестирования по следующим видам риска: 1) риск, определяемый размером компании; 2) деловой риск фирмы, определяемый: 13 Arbitrage pricing theory – модель арбитражного ценообразования. 21 диверсификацией клиентской базы; диверсификацией поставщиков; географической/продуктовой диверсификацией; 3) финансовый риск фирмы, определяемый: соотношением собственного и заемного капитала; отношением величины текущих активов к краткосрочной задолженности компании; 4) риск, связанный с качеством управления компанией, определяемый: квалификацией и опытом менеджмента фирмы; уровнем и прогнозируемостью прибыли. Величина премий определяется экспертным путем и может доходить до 5 процентных пунктов по каждому виду риска. Корректное определение затрат на капитал позволит повысить вероятность успешного использования экономической добавленной стоимости в компании. Для успешного функционирования экономической добавленной стоимости важно также провести грамотное внедрение данной концепции в компании. По мнению автора, для этого следует разработать программу внедрения, которая должна состоять, как минимум, из четырех этапов. На первом этапе необходимо добиться полной поддержки внедряемой системы высшими руководителями компании. Если этого не произойдет, рядовой персонал не будет всерьез воспринимать нововведения и ответственно подходить к изменению в деятельности компании. На втором этапе следует принять основные стратегические решения по программе экономической добавленной стоимости (с одобрением правления), а именно: 1. Определить центры ответственности. 2. Составить порядок расчета показателя EVA: решить, какие корректировки будут проведены; определить, какую ставку затрат на капитал использовать – общую для всей компании или свою для каждого подразделения; выяснить, необходимо ли внесение изменений в учетную политику компании; решить, как часто будет проводиться расчет показателя EVA. 22 3. Определить основные принципы системы мотивации: выяснить, кто будет включен в программу компенсационных выплат на первом этапе; определить чувствительность размера бонуса к изменению показателя EVA; определить размер отложенного бонуса и решить, для каких категорий работников он будет применяться; определить, будет ли вознаграждение привязано к нефинансовым показателям деятельности. На третьем этапе надо разработать план внедрения концепции EVA. Многие компании назначают специального координатора – ответственного за процесс внедрения. При координаторе создают рабочий комитет, который занимается вопросами технического характера и организует приведение концепции в соответствие с налоговым и трудовым законодательством. Наконец, на четвертом этапе необходимо разработать программу тренингов персонала. Следует, во-первых, утвердить состав обучаемых специалистов, а вовторых, определить основные вопросы, которые должны освещаться в программе обучения. В крупных компаниях масштаб программ обучения может быть значительным. Например, американская компания JCPenney производит обучение 20 000 своих сотрудников ежегодно14. В российских компаниях, большинство из которых не могут себе позволить расходы на обучение такого количества работников, целесообразно вести обучение постепенно, привлекая уже обучившихся сотрудников для передачи знаний своим коллегам. Несмотря на рекомендации, данные автором в работе по поводу использования экономической добавленной стоимости в отечественных компаниях, необходимо понимать, что внедрение данной концепции в российских фирмах достаточно трудоемкий процесс. Поэтому к использованию концепции во всей компании следует переходить только после отработки основных этапов концепции в рамках выбранного подразделения – своеобразного полигона программы внедрения. 14 Tatcher M. All about EVA // People Management.- 1998. - №4. - P. 19. 23 III. Основные результаты и выводы работы 1. Автором сделан вывод о целесообразности использования концепции экономической добавленной стоимости для финансового управления российской компанией. 2. Показано, что использование концепции экономической добавленной стоимости в деятельности компании позволяет: применять принцип экономической прибыли и, таким образом, учитывать затраты на привлечение собственного капитала для оценки деятельности фирмы и принятия управленческих решений; получать корректную оценку стоимости компании за счет проведения специальных корректировок используемой финансовой отчетности. 3. Выявлены критерии, которые необходимо учитывать при принятии решения о применении корректировок отчетности для расчета EVA. 4. Определены отраслевые особенности использования корректировок отчетности. 5. Разработана матрица «Рентабельность – Стоимость» для текущего и стратегического управления фирмой. 6. Предложен механизм совместного применения концепций экономической добавленной стоимости и «Функционально-стоимостной анализ» для финансового управления компанией. 7. Показаны возможности устранения ограничений в использовании концепции экономической добавленной стоимости для финансового управления фирмой. 8. Разработана поэтапная программа внедрения концепции экономической добавленной стоимости в российской компании. По теме диссертации опубликованы следующие работы: 1. Осипов М.А. Использование концепции экономической добавленной стоимости для повышения эффективности и измерения деятельности компании // История управленческой мысли и бизнеса. VI международная конференция «Проблемы измерений в управлении организацией». Москва, 23-25 июня 2003 г. / Под ред. В.И. Маршева, И.П. Пономарева. – М.: МАКС Пресс, 2003. – С. 98-103. 2. Осипов М.А. Современные механизмы управления предприятием и измерения его деятельности // Финансы: Сборник статей.- М.: Компания Спутник +, 2002. – С. 95-126. 24 3. Осипов М.А. Финансовая реструктуризация проблемной компании // Финансы и политика корпораций: Сб. научн. статей / Под ред. А.В. Бухвалова, С.В. Котелкина. – СПб.: Изд-во С.-Петерб. ун-та, 2000. – С. 241-254. 4. Осипов М.А. Функционально-стоимостной анализ, матрица показателей и экономическая добавленная стоимость как современные инструменты управления компанией и измерения ее деятельности // История управленческой мысли и бизнеса. V международная конференция «Проблемы измерений в управлении организацией». Москва, 24-26 июня 2002 г. / Под ред. В.И.Маршева. – М.: Экономический факультет МГУ, ТЕИС, 2002. – С. 135-140. 25