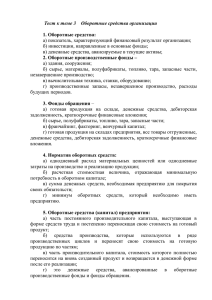

2 Оборотные средства

реклама

РЕСУРСЫ ФИРМЫ CОСТАВ и СТРУКТУРА ОБОРОТНЫЕ СРЕДСТВА ЭКОНОМИЧЕСКИЙ СМЫСЛ КЛАССИФИКАЦИЯ ПЛАНИРОВАНИЕ УПРАВЛЕНИЕ ЗАПАСАМИ ОБОРОТНЫЕ СРЕДСТВА = ОБОРОТНЫЕ АКТИВЫ? Оборотные средства это фонд денежных средств и сформированные за его счет оборотные активы предприятия СОСТАВ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ а) Производственные запасы: запасы сырья, материалов и полуфабрикатов. Топливо. Эл.энергия. Тара, упаковка. Зап.части для ремонта и т.д. б) Запасы готовой продукции и НЗП в) Текущая дебиторская задолженность г) Денежные активы и их эквиваленты д) Прочие оборотные активы СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ЭКОНОМИЧЕСКИЙ СМЫСЛ 1. ДЕНЕЖНЫЕ СРЕДСТВА , АВАНСИРОВАННЫЕ В ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ И ФОНДЫ ОБРАЩЕНИЯ 3. ПРИСУТСТВУЮТ В КАЖДОМ МОМЕНТЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ ЛИБО В МАТЕРИАЛЬНОЙ , ЛИБО В ДЕНЕЖНОЙ ФОРМЕ 2. ОДНОКРАТНО УЧАСТВУЮТ В ПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ, ПОЛНОСТЬЮ ПЕРЕНОСЯТ СВОЮ СТОИМОСТЬ НА ГОТОВУЮ ПРОДУКЦИЮ 4. ОБЕСПЕЧИВАЮТ НЕПРЕРЫВНОСТЬ ПРОЦЕССА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ПРОИВОДСТВЕННЫЕ ЗАПАСЫ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ФОНДЫ ОБРАЩЕНИЯ ГОТОВАЯ ПРОДУКЦИЯ ДЕНЕЖНЫЕ СРЕДСТВА ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ДРУГИЕ ПРИНЦИПЫ КЛАССИФИКАЦИИ ПО ИСТОЧНИКАМ ФОРМИРОВАНИЯ • СОБСТВЕННЫЕ • ЗАЕМНЫЕ • ПРИВЛЕЧЕННЫЕ ПО СТАДИИ КРУГООБОРОТА • ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ • ФОНДЫ ОБРАЩЕНИЯ ПО ХАРАКТЕРУ ПЛАНИРОВАНИЯ • НОРМИРУЕМЫЕ • НЕНОРМИРУЕМЫЕ ПО СТЕПЕНИ ЛИКВИДНОСТИ БЫСТРОРЕАЛИЗУЕМЫЕ МЕДЛЕННОРЕАЛИЗУЕМЫЕ КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ СТАДИИ КРУГООБОРОТА I.Денежная II.Производи тельная III.Товарная ЭЛЕМЕНТЫ КРУГООБОРОТА УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ВХОДЫ 1.Производственная программа 2.Расписание проекта или план операционно й деятельности ИиМ ВЫХОДЫ 1.Параметричес кий метод Минимальный, но достаточный объем оборотных средств 2.Нормирование 3. Метод аналогов Показатели эффективности использования оборотных средств предприятия: КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ДЛИТЕЛЬНОСТЬ ОБОРОТА КОЭФФИЦИЕНТ ЗАГРУЗКИ РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ СРЕДСТВ РАСЧЕТ ПОКАЗАТЕЛЕЙ [эффективность использования ОБОРОТНЫХ средств] № НАИМЕНОВАНИЕ ПОКАЗАТЕЛЯ 1 КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ 2 ДЛИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА 3 КОЭФФИЦИЕНТ ЗАГРУЗКИ ОБОРОТНЫХ 4 РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ АКТИВОВ МЕТОДИКА РАСЧЕТА Коб = ВЫРУЧКА н ХАРАКТЕРИЗУЕТ КОЛИЧЕСТВО ОБОРОТОВ, СОВЕРШЕННЫХ ОБОРОТНЫМИ СРЕДСТВАМИ ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД (ГОД, КВАРТАЛ, МЕСЯЦ) Д Коб ХАРАКТЕРИЗУЕТ ДЛИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА ОБОРОТНЫХ СРЕДСТВ Тоб = Н Кз =ВЫРУЧКА 𝑅об = ЭКОНОМИЧЕСКИЙ СМЫСЛ ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ∙ 100 Н ХАРАКТЕРИЗУЕТ СУММУ ОБОРОТНЫХ СРЕДСТВ, ЗАТРАЧЕННЫХ НА 1 РУБ. РЕАЛИЗОВАННОЙ ПРОДУКЦИИ УПРАВЛЕНИЕ ЗАПАСАМИ ПЛАН ПРОДАЖ ПЛАН ПРОИЗВОДСТВА ПЛАН ЗАКУПОК ВИДЫ ЗАПАСОВ 1. ЗАПАСЫ СЫРЬЯ, МАТЕРИАЛОВ, ПОЛУФАБРИКАТОВ 2. ЗАПАСЫ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА (нзп) 3. ЗАПАСЫ ГОТОВОЙ ПРОДУКЦИИ ВИД ЗАПАСОВ – ВИД МЕНЕДЖМЕНТА ЗАПАСЫ СЫРЬЯ, МАТЕРИАЛОВ ЗАПАСЫ НЗП ЗАПАСЫ ГОТОВОЙ ПРОДУКЦИИ • УПРАВЛЕНИЕ ЗАКУПКАМИ • ПРОИЗВОДСТВЕННАЯ ЛОГИСТИКА • УПРАВЛЕНИЕ ПРОДАЖАМИ (СБЫТОМ) УПРАВЛЕНИЕ ЗАКУПКАМИ • ЧТО? • КОГДА? • СКОЛЬКО? НАДО КУПИТЬ, ЧТОБЫ ХВАТИЛО И НЕ ОСТАЛОСЬ ЛИШНЕГО ЛОГИСТИКА ЧАСТО ЗАДАВАЕМЫЙ ВОПРОС РУКОВОДИТЕЛЯ ПРОЕКТА: «ПОЧЕМУ ПРИ ТАКИХ ПРОДАЖАХ У НАС СТОЛЬКО ДЕНЕГ ЗАМОРОЖЕНО В ЗАПАСАХ???» • УПРАВЛЕНИЕ ЗАПАСАМИ – ОТДЕЛЬНЫЙ БИЗНЕС-ПРОЦЕСС; • УПРАВЛЕНИЕ ЗАПАСАМИ – ЭЛЕМЕНТ ОБЩЕЙ ЛОГИСТИКИ ПРЕДПРИЯТИЯ. минимизировать издержки надо во всей цепочке, а не только на каком-то из её участков с возможным большим ущербом на остальных участках. ГРАФИК ПЛАНИРОВАНИЯ ЗАКАЗА ОБЪЕМ ЗАПАСОВ ЦЕЛИ ОПТИМИЗАЦИИ ЗАПАСОВ УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ АКТИВОВ УВЕЛИЧЕНИЕ ПРИБЫЛИ УВЕЛИЧЕНИЕ РИСКОВ СНИЖЕНИЕ ОБЪЕМА ЗАПАСОВ СНИЖЕНИЕ ИЗДЕРЖЕК СНИЖЕНИЕ РИСКОВ КРИТЕРИИ АВС-АНАЛИЗА • стоимость среднего запаса по позиции на складе; • количество клиентов по позиции; • прибыль от продажи позиции «НЕЛИКВИД» «СВЕРХЗАПАС» БЕССИСТЕМНЫЕ ЗАКУПКИ (ОТСУТСТВИЕ ПЛАНИРОВАНИЯ) ОШИБКИ ПЛАНИРОВАНИЯ НОРМАЛЬНАЯ СИСТЕМА ПЛАНИРОВАНИЯ Что делать с 5 ед. товара? РАСЧЕТ ОПТИМАЛЬНОЙ ВЕЛИЧИНЫ ЗАПАСА no-оптимальный размер запаса; С1 – расход вида запаса на единицу продукции; b – затраты на заказ; С2 –затраты на хранение ПРАКТИКУМ Произведите классификацию элементов оборотных средств: 1. По сферам производства и обращения 2. По источникам формирования 3. Расходы, не входящие в оборотный капитал предприятия ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ПРОИВОДСТВЕННЫЕ ЗАПАСЫ НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ФОНДЫ ОБРАЩЕНИЯ ГОТОВАЯ ПРОДУКЦИЯ ДЕНЕЖНЫЕ СРЕДСТВА ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ 1. Запасы стали листовой на складе Сфера производства 2. Средства на расчетном счете предприятия 3. Запасы кирпича на нужды строительства 4. Затраты на подготовку нового проекта 5. Готовая продукция, отгруженная, но не оплаченная 6.Оплата расходов на электроэнергию 7. Узлы и заготовки в сборочном цехе 8. Денежные средства в кассе Сфера обращения 9. Спецодежда на складе 10. Оплата услуг строительной организации 11. Перечисление налогов Сфера производства 1 4 7 9 6 Сфера обращения 5 2 10 8 11 ПРИМЕР ОБЩАЯ ФОРМУЛА ДЛЯ ОПРЕДЕЛЕНИЯ НОРМАТИВА ОБОРОТНЫХ СРЕДСТВ ФИРМЫ: Нос = 𝑞∙𝑛∙𝑡 =𝑂одн. 𝐷 ∙𝑡 Оодн - однодневная потребность в ресурсе (материале, незавершенном производстве, готовой продукции); 𝑞 − потребность в определенном виде ресурса; 𝑛 − объем производства; 𝑡 − норма запаса ресурса в днях; 𝑫 − количество дней в расчетном периоде (год, квартал, месяц) ОБЪЕМ ПРОИЗВОДСТВА, ШТ. В ГОД ЦЕНА ТОВАРА, РУБ. 540 100 НОРМА ЗАПАСА СЫРЬЯ, ДНЕЙ 25 ДЛИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕ ННОГО ЦИКЛА, ДНЕЙ 20 НОРМА ЗАПАСА ГОТОВОЙ ПРОДУКЦИИ, ДНЕЙ 35 СТОИМОСТЬ СЫРЬЯ, РУБ. ПРОЧИЕ ПЕРЕМЕННЫЕ ЗАТРАТЫ 10 60