PowerPoint - Рынок недвижимости России

реклама

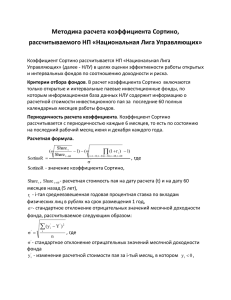

ОЦЕНКА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ ДЕВЕЛОПЕРСКИХ ОПЕРАЦИЙ В ЖИЛУЮ НЕДВИЖИМОСТЬ Аспирант РЭУ им. Г.В. Плеханова Поплевина Диана ВВЕДЕНИЕ В докладе будет рассмотрено следующее: 1. Четыре варианта методики оценки среднерыночной доходности девелоперских операций в жилую недвижимость (далее - «доходности»), которые уже рассматривались более подробно в предыдущих работах [1,2,3]. 2. Исходные данные для расчета доходности на первичном рынке жилья г. Москвы за 2010-2014 годы. 3. Результаты расчета доходности по вариантам методик №1, 1а, 2, 3 на первичном рынке жилья г. Москвы за 2010-2014 годы. 4. Интерпретация результатов расчета доходности по вариантам методики №2, 3 на первичном рынке жилья г. Москвы за 2010-2014 годы. 5. Сравнение различных вариантов методики оценки среднерыночной доходности. 6. Графическая интерпретация исходных данных и результатов расчета доходности на первичном рынке жилья г. Москвы по варианту методики №3. 7. Подробное рассмотрение исходных данных, результатов расчета доходности по потребительским классам на первичном рынке жилья г. Москвы в 2014 году и интерпретация полученных результатов (по варианту методики №1а). 2 ЧЕТЫРЕ ВАРИАНТА МЕТОДИКИ ВАРИАНТ №1: Idd ( Pav 1) 100%,% / year , Cc где Pav – средневзвешенная удельная цена продажи 1 кв.м. объекта по рыночным данным, руб./кв.м.; Cc – средняя стоимость строительства 1 кв.м по данным Росстата, руб./кв.м. ВАРИАНТ №1А: Idd ( Pav 1) 100%,% / year , Cc где Pav – средневзвешенная удельная цена продажи 1 кв.м. объекта по рыночным данным, руб./кв.м.; Cc – средневзвешенная стоимость строительства 1кв.м. жилья по данным проектных деклараций, руб./кв.м. ВАРИАНТ №2: Idd ( Pav S aa Qc 1) 100%,% / year , Ih где Pav – средневзвешенная удельная цена продажи объекта, руб./кв. м; Qc – количество зарегистрированных договоров долевого участия (ДДУ), шт.; Saa – средняя площадь квартиры в новостройках, кв. м; ƩIh – данные Росстата об объеме инвестиций в жилища, руб. ВАРИАНТ №3: Idd ( Pav S p I 1) 100%,% / year , h где Pav – средневзвешенная удельная цена продажи объекта, руб./кв. м; Sp – объем поглощения площадей, кв. м; ƩIh – данные Росстата об объеме инвестиций в жилища, руб. 3 ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ С 2010 ПО 2014 ГОДЫ Таблица 1 Исходные данные для расчета среднерыночной доходности девелоперских операций в жилую недвижимость на первичном рынке жилья г. Москвы за 2010-2014 годы Показатель\год 2010 2011 2012 2013 2014 Средневзвешенная удельная цена 168,5 185,5 230,3* продажи объекта, руб./кв. м 166,7 202,0 Средняя стоимость Росстат 38,7 57,3 75,5* 41,9 41,7 строительства, Проектные 109,0 94,3 120,5* 112,0 108,7 руб./кв.м декларации Количество зарегистрированных договоров долевого участия 1 175 4 555 12 107* 19 775 24 000 (ДДУ), шт. Средняя площадь квартиры в 90,0 85,0 75,0* 78,0 71,4 новостройках, кв. м. Данные Росстата об объеме 58 618 56 689 63 100** 98 419 97 178 инвестиций в жилища, млн. руб. Объем поглощения площадей, 346 153 532 400 764 400* 1 217 000 1 416 000 кв. м. * - данные по Старой Москве ** - данные по Старой Москве - приблизительные (рассчитывались как данные Росстата по Новой Москве, умноженные на коэффициент 0,8) 4 РЕЗУЛЬТАТЫ РАСЧЕТА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ ПО С 2010 ПО 2014 ГОДЫ Таблица 2 Результаты расчета среднерыночной доходности девелоперских операций в жилую недвижимость на первичном рынке жилья г. Москвы по методикам 1, 1а, 2, 3 за 2010-2014 годы № Вар. Мет. 1 1а Годы 2010 2011 2012 2013 2014 Числитель, тыс. руб./кв.м. 168,5 185,5 230,3 166,7 202,0 Знаменатель, тыс. руб./кв.м. 38,7 57,3 75,5 41,9 41,7 Индекс доходности, % 335,4 223,7 205,1 297,9 384,4 Числитель, тыс. руб./кв.м. 168,5 185,5 230,3 166,7 202,0 Знаменатель, тыс. руб./кв.м. 109,0 94,3 120,5 112,0 108,7 Индекс доходности, % 54,5 96,8 91,1 48,8 85,9 17 819 71 821 209 118 247 236,9 346 147,2 Знаменатель, млн руб. 58 617,9 56 688,8 63 100,6 98 418,8 97 177,9 Индекс доходности, % -69,6 26,7 231,4 151,2 256,2 Числитель, млн руб./кв.м. 58 326,8 98 760,2 176 041,3 202 873,9 286 032,0 Знаменатель, млн руб./кв.м. Индекс доходности, % 58 617,9 -0,5 56 688,8 74,2 63 100,6 179,0 98 418,8 106,1 97 177,9 194,3 Числитель, млн руб. 2 3 5 ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ РАСЧЕТА ДОХОДНОСТИ ПО ВАРИАНТАМ МЕТОДИКИ № 2 и 3 Динамика полученных индексов доходности вариантов методики 2 и 3 вполне логичны, учитывая последовательность выхода рынка жилой недвижимости из финансово-экономической ситуации 2008-2009 гг. (см. таб. 2 ранее). • В 2010 году, сразу после кризиса, девелоперы начали достраивать замороженные объекты, при этом большинство квартир в них было продано до кризиса, в связи с этим отрицательная доходность объяснима. • В 2011 г. начали выходить на рынок новые объекты и доходность инвестиций выросла. • В 2012 г. ситуация на рынке жилой недвижимости становилось все более благоприятной – выходило больше новых объектов, наблюдалась тенденция увеличения платежеспособного спроса, а отсюда и уверенный рост цены предложения, поэтому доходность инвестиций увеличилась на порядок (в границах Старой Москвы). • Расчет показателей с учетом Новой Москвы стал производится с 2013 г.: наблюдается значительное снижение цены предложения за счет появления бОльшего количества предложений в Новой Москве по цене значительно ниже, чем в границах Старой Москвы. Также за счет бОльшей территории расчета наблюдается увеличение объема поглощения и зарегистрированных ДДУ, увеличение объема инвестиций в жилища, и как следствие снижение расчетной доходности инвестиций. • В 2014 г. вследствие увеличения спроса на объекты Новой Москвы (в особенности это касается ЮгоЗапада Новой Москвы до 8 км от МКАДА, где в ближайшие годы планируется открытие новых станций метро – п. Коммунарка, д. Рассказовка и т. п.) застройщики стали «поднимать» цены: цена предложения увеличивается на 21%. Также продолжает расти объем поглощения и количество зарегистрированных ДДУ. При этом рост инвестиций в жилища почти не изменяется – наблюдается коррекция вниз на 1,3%. Последнее можно объяснить «эхом» нового кризиса начиная со второй половины 2014 г. – снижением покупательской способности рубля, снижением заработных плат, удорожанием иностранных стройматериалов и т. д. и, соответственно, тенденцией к снижению инвестиций в жилье. 6 СРАВНЕНИЕ РАЗЛИЧНЫХ ВАРИАНТОВ МЕТОДИКИ ОЦЕНКИ СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ • Доходность по варианту методики № 1 сильно завышена. Во-первых, это можно объяснить тем, что Росстат приводит стоимость строительства 1 кв. м по общей площади жилых домов. Во-вторых, мы предполагаем, что Росстат «опускает» для расчета средней стоимости строительства 1 кв. м жилья некоторые составляющие стоимости строительно-монтажных работ (СМР) и управленческих (накладных) расходов девелопера. • Тем не менее СМР и накладные расходы составляют лишь часть полных (инвестиционных) затрат на девелопмент. К полным затратам на девелопмент также относят прединвестиционные затраты, затраты на землю, стоимость привлеченных средств, затраты на реализацию площадей и стоимость информационно-консультационных услуг [4]. • Варианты методики №2 и №3 (см. рис. 1 далее) учитывают различия в объеме реализованных за период площадей и объеме профинансированного строительства, поэтому они более предпочтительны по отношению к вариантам № 1 и №1а. 7 1400 200 1200 1000 150 800 100 600 Цена 50 400 Поглощение 0 200 350 0 2010 2011 2012 2013 260 240 220 200 180 160 140 120 100 80 60 40 20 0 -20 выручка инвестиции 300 Индекс доходности, Idd, % 1600 Выручка и инвестиции, млрд руб. 250 Объем поглощения, тыс. кв.м. Средняя удельная цена, тыс. руб/кв.м ИСХОДНЫЕ ДАННЫЕ И РЕЗУЛЬТАТЫ РАСЧЕТА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ (ВАРИАНТ МЕТОДИКИ №3) доходность 250 200 150 100 50 0 2014 2010 2011 2012 2013 2014 Рис. 1. Исходные данные и результаты расчета среднерыночной доходности девелоперских операций в жилую недвижимость в г. Москва по варианту методики №3 а) цена и объем поглощения б) выручка, инвестиции и доходность 8 СРЕДНЕРЫНОЧНАЯ ДОХОДНОСТЬ ДЕВЕЛОПЕРСКИХ ОПЕРАЦИЙ В РАЗРЕЗЕ ПОТРЕБИТЕЛЬСКИХ КЛАССОВ В 2014 ГОДУ (ВАРИАНТ МЕТОДИКИ №1А) Таблица 3 Среднерыночная доходность девелоперских операций на первичном рынке жилья г. Москвы в разрезе потребительских классов в 2014 г. (по варианту методики №1а) Классы Средняя удельная цена предложения в 2014 г., тыс. руб./кв.м. Средняя стоимость строительства в 2014 г., тыс. руб./кв.м. Индекс доходности, Idd, % Эконом 123,2 63,3 94,7 Комфорт 152,1 71,1 114,0 Бизнес 228,3 129,5 76,2 Элитный 472,0 258,2 82,8 Все классы 202,0 108,7 85,9 • Вариант методики №1а позволяет произвести расчет среднерыночной доходности девелоперских операций в разрезе потребительских классов. • Среднерыночная доходность была посчитана по каждому классу за 2014 г. (см. таб. 3 выше). Для этого сначала была разложена по классам средняя удельная цена предложения (см. рис. 2 далее), а затем средняя стоимость строительства (см. рис. 3 далее). 9 Средняя удельная цена предложения, тыс. руб./кв.м. ЦЕНА ПРЕДЛОЖЕНИЯ И СТОИМОСТЬ СТРОИТЕЛЬСТВА ПО ПОТРЕБИТЕЛЬСКИМ КЛАССАМ В 2014 ГОДУ 472 500 400 300 200 228.3 123.2 202 152.1 Средняя цена предложения, тыс. руб./кв.м. 100 0 Эконом Комфорт Бизнес Элитный Все классы Рис.2. Средняя удельная цена предложения на первичном рынке жилья г. Москвы в разрезе потребительских классов в 2014 г., тыс. руб./м2 Средняя стоимость строительства, тыс. руб./кв.м. 300 258.2 250 200 129.5 150 108.7 100 63.3 71.1 Эконом Комфорт Средняя стоимость строительства, тыс. руб./кв.м. 50 0 Бизнес Элитный Все классы Рис. 3. Средняя стоимость строительства в разрезе потребительских классов по данным проектных деклараций в г. Москве в 2014 г., тыс. руб./м2 10 ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ РАСЧЕТА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ ПО ПОТРЕБИТЕЛЬКИМ КЛАССАМ В 2014 ГОДУ • Результаты расчета среднерыночной доходности и исходные данные по варианту методики №1а демонстрируются на рис. 4. • По итогам произведенных расчетов, было установлено, что средняя доходность девелоперских операций на первичном рынке жилья г. Москвы в 2014 г., включая все потребительские классы, составила 85,9%. При этом наиболее доходным инвестированием для девелоперов оказался комфорткласс с доходностью – 114 %, следом за ним эконом-класс – 94,7%. Элитный класс показывает доходность девелоперских операций на несколько пунктов ниже средней по всем классам – 82,8%. Самые низкие результаты в бизнесклассе с доходностью 76,2 %. • Высокая доходность комфорт-класса объясняется практически не отличающейся средней стоимостью строительства по сравнению с экономклассом (71,1 и 63,3 тыс. руб./кв. м. соответственно, рис. 3 ранее), при этом средняя цена предложения в этом классе выше на порядок (152,1 и 123,2 тыс. руб./кв. м. соответственно, рис. 2 ранее). Уровень цены в комфорт-классе поддерживается, как уже отмечалось, за счет спроса на объекты в Новой Москве (среди которых преобладают объекты комфорт-класса). 11 700 120 600 100 500 Цена предложения 400 Стоимость стр-ва 300 Доходность 80 60 40 20 200 0 100 -20 0 -40 Эконом Комфорт Бизнес Элитный Индекс доходности Idd, % Средняя удельная цена и стоимость строительства, тыс. руб./кв.м РЕЗУЛЬТАТЫ И ИСХОДНЫЕ ДАННЫЕ РАСЧЕТА СРЕДНЕРЫНОЧНОЙ ДОХОДНОСТИ ПО ПОТРЕБИТЕЛЬСКИМ КЛАССАМ В 2014 ГОДУ Все классы Рис. 4. Результаты и исходные данные расчета среднерыночной доходности девелоперских операций на первичном рынке жилья г. Москвы в разрезе потребительских классов в 2014 г. (по варианту методики №1а) 12 Выводы • Варианты методики №2 и №3 наиболее точны, поскольку учитывают различия в объеме реализованных за период площадей и объеме профинансированного строительства. • Актуальные и достоверные данные по объемам поглощения делают результаты расчетов по варианту методики №3 наиболее убедительными. • Основное преимущество варианта методики №1а – в возможности определения доходности по различным параметрам, например в разрезе потребительских классов • Результаты по варианту №1 сильно завышены из-за неполной структуры затрат на девелопмент, учтенной в показателе Росстата «средняя стоимость строительства 1 кв. м. жилья». 13 СПИСОК ЛИТЕРАТУРЫ 1. Стерник Г.М. , Поплевина Д.В. Информационные проблемы оценки доходности инвестиций в девелопмент// «Современные проблемы управления проектами в инвестиционно-строительной сфере и природопользовании: материалы 5-ой международной научнопрактической конференции, 10 апреля 2015 г.» / Под ред. В.И.Ресина. – М.: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова», 2015. – 262 с., с. 159-167. 2. Стерник Г.М., Поплевина Д.В., Апальков А.А. Методика оценки среднерыночной доходности инвестиций в недвижимость // «Имущественные отношения в Российской Федерации». - 2015. - №7. – С. 37-48. 3. Стерник Г.М., Поплевина Д.В. Методика оценки среднерыночной доходности инвестиций в недвижимость (продолжение) // «Имущественные отношения в Российской Федерации». – 2015. - №8. –С. 55-66. 4. Стерник, Г.М., С.Г. Стерник и М.В. Преминина, 2010. Стандартизация структуры затрат на девелопмент в отраслевом экономическом анализе рынка строительства и недвижимости. Механизация строительства и ЖКХ, №9, с. 7-10. 14