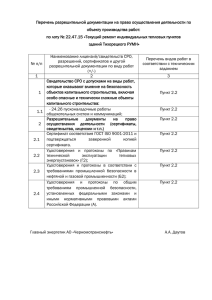

Статья 284 НК РФ

реклама

1 Последствия налоговых поправок Меняется: Степень определенности Финансовая нагрузка Административная нагрузка По этим трем параметрам можно определить, стало ЛУЧШЕ ИЛИ ХУЖЕ? тел./факс: +7 (495) 646 81 76 www.nsplaw.com 2 Всегда ли самое важное меняется в НК РФ? Как оценить: Упразднение ВАС РФ? Поправки в УК РФ? Можно ли считать эти изменения законодательства не менее важными для налогоплательщиков? тел./факс: +7 (495) 646 81 76 www.nsplaw.com 3 Поправки в НК РФ Группировка: (1) Первая часть НК РФ (2) Вторая часть НК РФ (3) Региональные инвестиционные проекты тел./факс: +7 (495) 646 81 76 www.nsplaw.com 4 1/1 Пункт 6 ст. 25.2 НК РФ: Кредитные потребительские кооперативы и Микрофинансовые организации Не могут входить в КГН тел./факс: +7 (495) 646 81 76 www.nsplaw.com 5 1/2 Статья 80 НК РФ: Введена ссылка на Вторую часть НК РФ как на дополнительное основание для подачи декларации в электронном виде (например, п. 5 ст. 174 НК РФ). Пункт 5.1 статьи 23 НК РФ (с 01.01.2015): Налогоплательщики, получающие от НО уведомления по электронным каналам связи, должны в течение 6 дней возвращать квитанцию, подтверждающую получение. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 6 1/3 Подпункт 2 п. 5 ст. 83 НК РФ: Постановка на учет по месту нахождения лица, за которым зарегистрировано транспортное средство, а не собственника. Пункт 3 ст. 88 НК РФ: Право налоговиков истребовать пояснения в случае подачи уточненки с уменьшением суммы налога или первичной декларации с убытком. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 7 1/4 Статья 88 НК РФ: Пункт 8.1 с 01.01.2015 становится пунктом 8.2. Пункт 8.1 (с 01.01.2015) – если данные налогоплательщика расходятся с данными по другим налогоплательщикам, можно истребовать первичку. Пункт 8.3 – если уточненка подана по истечении двух лет с момента срока подачи первичной декларации и уменьшена сумма налога (увеличен убыток), можно истребовать первичку. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 8 1/5 Пункт 1 ст. 91 и пункт 1 ст. 92 НК РФ (с 01.01.2015): У налоговых органов появляется возможность получать доступ на территорию и проводить осмотр в случаях, предусмотренных пунктами 8 и 8.1 ст. 88 НК РФ, т.е. при камеральных проверках. Пункты 3, 3.1, 9.1 и 11 ст. 76 НК РФ (с 01.01.2015): Расширены основания для приостановки операций по счетам и внесены соответствующие уточнения в связанные нормы. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 9 2/1 Подпункт 16 п. 3 ст. 149 НК РФ: НИОКР за счет средств фондов поддержки научной, научнотехнической и инновационной деятельности не облагается НДС. Хорошее дополнение к статье 262 НК РФ! тел./факс: +7 (495) 646 81 76 www.nsplaw.com 10 2/2 Пункт 3.1 ст. 169 НК РФ: Посредники, не являющиеся плательщиками НДС, должны вести журналы учета счетов-фактур Пункт 5 ст. 174 НК РФ: Предоставление деклараций по НДС в электронном виде Журналы учета счетов-фактур с 01.01.2015 также надо будет направлять в налоговые органы тел./факс: +7 (495) 646 81 76 www.nsplaw.com 11 2/3 Статья 183 НК РФ: расширен перечень необлагаемых операций. Статья 184 НК РФ: ужесточены условия освобождения от акцизов при вывозе, а также условия возмещения. Статья 199 НК РФ: изменена квалификация акцизов в составе расходов для целей главы 25 НК РФ. В других нормам введено много дополнительной регламентации деятельности плательщиков акцизов тел./факс: +7 (495) 646 81 76 www.nsplaw.com 12 2/4 Статья 220 НК РФ (имущественный вычет по НДФЛ): * Полностью переписана, есть существенные изменения Например, ограничили вычет по процентам по ипотеке. Статья 224 НК РФ (ставки по НДФЛ): Введена повышенная ставка (30 %) для выплат по ценным бумагам в случаях несоблюдения предписаний ст. 214.6 НК РФ (представление обобщенной информации о лицах, в чьих интересах осуществляются права по бумагам). тел./факс: +7 (495) 646 81 76 www.nsplaw.com 13 2/5 Пункт 1 ст. 257 НК РФ: Суммы целевого бюджетного финансирования вычитаются из первоначальной стоимости основного средства. Подпункт 7 п. 3 ст. 257 НК РФ: Исключительное право на аудиовизуальные воспроизведения учитывается как НМА. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 14 2/6 Кредитные потребительские кооперативы и МФО: Пункт 1 ст. 266 НК РФ – нет сомнительной задолженности там, где есть резерв. Статья 297.1 НК РФ – особенности определения доходов. Статья 297.2 НК РФ – особенности определения расходов. Статья 297.3 НК РФ – резервы. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 15 2/7 Пункт 1 ст. 269 НК РФ: Продлили коэффициенты по лимитам на 2014 год. Статья 275 НК РФ: Новая редакция. Решили проблему с предыдущими отчетными периодами при расчете по формуле у налогового агента. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 16 2/8 Пункт 4.2 ст. 284 НК РФ: введена повышенная ставка (30 %) при выплате по ценным бумагам при несоблюдении требований ст. 310.1 НК РФ. Статья 310.1 НК РФ: при выплатах по ценным бумагам в пользу иностранных организаций, действующих в интересах третьих лиц, необходимо получать информацию о таких лицах. Статья 310.2 НК РФ: специальный порядок истребования документов при камеральных и выездных проверках. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 17 2/9 Подпункт 9.1 п. 1 ст. 309 НК РФ: Доходы от реализации (в том числе погашения) инвестиционных паев закрытых паевых инвестиционных фондов, относящихся к категориям рентных фондов или фондов недвижимости, теперь облагаются налогом в России (подлежит удержанию при выплате в пользу организации-нерезидента). тел./факс: +7 (495) 646 81 76 www.nsplaw.com 18 2/10 Транспортный налог: Статья 362 НК РФ – повышающие коэффициенты для дорогих автомобилей. Налог на имущество организаций: Статья 378.2 НК РФ – расчет налога по кадастровой стоимости для коммерческой недвижимости. Пункт 1.1 ст. 380 НК РФ – ставки для коммерческой недвижимости. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 19 3/1 Региональные инвестиционные проекты (Первая часть НК РФ): Статьи 25.8 – 25.12 НК РФ – общие положения, регионы, ведение реестра участников и т.п. Пункт 12 ст. 88 и ст. 89.2 НК РФ – особенности проведения камеральных и выездных налоговых проверок Подпункт 7 п. 2 ст. 105.14 НК РФ – если один из участников сделки пользуется льготами, то сделка не может быть освобождена от контроля по ТЦО. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 20 3/2 Региональные инвестиционные проекты (Вторая часть НК РФ): Статья 284 НК РФ – возможность применения пониженных ставок по налогу на прибыль. Статья 284. 3 НК РФ – особенности применения пониженных налоговых ставок. Статья 288.2 НК РФ – особенности исчисления налога к уплате. тел./факс: +7 (495) 646 81 76 www.nsplaw.com 21 ЛУЧШЕ ИЛИ ХУЖЕ? Очевидное преобладание поправок фискального, а не стимулирующего характера. Необходимо учитывать общий фон (судебная реформа, уголовное преследование, проблемы с наполнением бюджета). тел./факс: +7 (495) 646 81 76 www.nsplaw.com 23 Российская Федерация, 119019,, г. Москва, Гоголевский бульвар, дом 17, строение 1. Тел./факс: +7 (495) 646 81 76 egor.batanov@nsplaw.com www.nsplaw.com тел./факс: +7 (495) 646 81 76 www.nsplaw.com